Введение

Современное состояние страхового рынка в России не всегда отвечает актуальным требованиям рыночной экономики, поскольку не в полной мере учитываются интересы потребителей страховых услуг, а также медленно происходят процессы расширения предлагаемого ассортимента услуг, а качество сервиса остается на низком уровне [1, 2].

При этом структура рынка страховых услуг за последние несколько лет претерпела изменения: улучшение условий ипотечного кредитования привело к росту спроса на услуги страхования жизни, поскольку оно выступает в качестве одного из условий для выдачи коммерческими банками ипотечных кредитов под выгодный процент. В результате того, доля сектора страхования жизни на фармацевтическом рынке в 2021-2022 гг. стала преобладающей и превысила долю ОСАГО, которое прежде было центральным звеном рынка [3, 4].

Поскольку одной из проблем для страховой деятельности является ее высокая убыточность, формирование оптимального размера страховых премий в соответствии с существующими рисками играет важное значение. Рост цен в экономике не фоне усиления кризиса способствовал росту размеров страховых премий, что с одной стороны снизило спрос на отдельные виды страховых услуг, а с другой – направлено на снижение убыточности деятельности страховщиков, что в условиях усиления кризиса играет немаловажное значение [5, 6].

Исследователи отмечают, что одной из проблем развития страхового рынка в России является его региональная дифференциация. Ситуация складывается таким образом, что в подавляющем большинстве регионов страны нет региональных страховщиков, а есть только крупные федеральные, имеющие филиалы в регионах. Такой подход к формированию структуры страхового рынка способствует тому, что особенности каждого конкретного региона практически не учитываются, а региональные программы соответствуют единым утвержденным правилам. Это снижает эффективность страховых услуг в регионах и препятствует их динамичному развитию [7, 8].

Специфические особенности страховых рынков в регионах определяют в качестве одного из факторов их развития общий уровень социально-экономического благополучия. Это связано с тем, чем выше уровень жизни населения и деловой активности в бизнесе, а также чем более обширным является перечень видов экономической деятельности, тем больше возникает разного рода рисков при осуществлении этой деятельности, что формирует спрос на услуги страхования [9, 10]. Отдельно выделяется, что в регионах с аграрной специализацией обособленным направлением развития страхового рынка является агрострахование – урожаев, поголовья скота, многолетних насаждений и т.д. В этой связи представляется, что отраслевая специализация регионов может выступать в качестве одного из факторов развития страхового дела [11, 12].

Цель исследования – провести оценку основных тенденций развития страхового рынка России в 2020-2022 гг., выявить сложившиеся тенденции и их причины.

Материал и методы исследования

В ходе исследования использовались статистические данные о состоянии страхового рынка в России в период 2020-2022 гг., на основе которых рассмотрены основные тенденции развития рынка – изменения общего числа субъектов страхового дела, их филиалов и агентов; общего количества заключенных договоров, полученных страховых премий и произведенных страховых выплат; структуры страхового рынка по основным видам страхования [13]. Выбор периода исследования обусловлен значимостью оценки изменения ситуации на страховом рынке в последние 3 года, сопряженные с началом пандемии и усилением кризиса на фоне политического конфликта. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных, общенаучные инструменты анализа, горизонтальный и вертикальный анализ.

Результаты исследования и их обсуждение

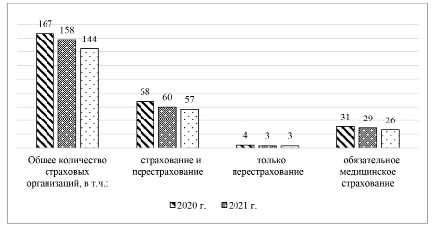

Общее число субъектов страхового дела в России в период 2020-2022 гг. показывает общую динамику к снижению: если в 2020 году насчитывалось 167 страховых организаций, то к 2021 году их число снизилось на 5,4%, а к 20022 году – еще на 8,9% до 144 (рисунок 1).

Среди общего количества страховых организаций в России наибольшее число являются организациями страхования и перестрахования, однако их количество за 3 года также сократилось с 68 до 57. Вторыми по численности являются страховые организации в сфере ОМС, общее количество которых снизилось с 31 до 26. Общее число страховых организаций перестрахования в 2020 году составляло 4, а в 2021-2022 годах снизилось до 3-х.

Отрицательная динамика отмечена также и для общего числа филиалов страховщиков: если в 2020 году и количество составляло более 2,9 тыс., то к 2022 году снизилось до 2,5 тыс. При этом средняя численность страховых агентов-физических лиц показывает устойчиво динамику к росту со 156,1 тыс. человек до 165,3 тыс. человек. Наиболее высокую динамику роста показывает общее число заключенных договоров страхования: в 2020 году их количество достигло 178,7 тыс., а к 2021 году выросло практически на 30% – до 232 тыс. К 2022 году отмечается рост общего числа заключенных договоров до 266,6 тыс., что выше уровня предыдущего года на 15%. Общий объем полученных страховых премий и осуществленных страховых выплат также показывает общую динамику к росту, поскольку отмечена устойчивая динамика к росту числа заключенных договоров страхования. В результате, суммарный объем страховых премий вырос за 3 года с 1,55 трлн руб. до 1,83 трлн руб. к 2022 году, а страховых выплат – с 664,7 млрд руб. до 896,5 млрд руб. В конечном итоге убыточность страховой деятельности составляет менее 50%, но при этом показывает динамику к росту, которая усилилась в 2022 году, когда убыточность выросла с 44,2% до 49% (таблица 1).

Страховой рынок принято подразделять на 2 большие части – добровольное и обязательное страхование. В структуре страхового рынка России добровольные виды страхования остаются ведущей подгруппой, поскольку на них в 2022 году приходилось более 84% от общего объема полученных страховых премий и более 82% – от произведенных страховых выплат. При этом доля обязательных видов страхования является наименьшей (рисунок 2).

Рис. 1. Оценка изменения общего числа страховых организаций в России всего и по основным видам деятельности в 2020-2022 гг., ед.

Таблица 1

Оценка изменения основных показателей страхового рынка России в 2020-2022 гг.

|

Значение |

Изменение, % |

||||

|

2020 г. |

2021 г. |

2022 г. |

В 2021 г. к 2020 г. |

В 2022 г. к 2021 г. |

|

|

Число филиалов страховщиков, единиц |

2946 |

2736 |

2494 |

-7,1 |

-8,8 |

|

Средняя численность страховых агентов (физических лиц) в страховых организациях, тыс. человек |

156,1 |

157,3 |

165,3 |

0,8 |

5,1 |

|

Количество заключенных страховщиками договоров страхования, млн. |

178,7 |

232,0 |

266,6 |

29,8 |

14,9 |

|

Страховые премии, собранные страховщиками, млрд руб. |

1548,8 |

1819,7 |

1827,9 |

17,5 |

0,4 |

|

Выплаты по договорам страхования, осуществленные страховщиками, млрд руб. |

664,7 |

804,9 |

896,5 |

21,1 |

11,4 |

|

Убыточность страховой суммы, % |

42,9 |

44,2 |

49,0 |

1,3 |

4,8 |

Рис. 2. Оценка изменения структуры страховых премий и выплат в разрезе основных видов страхования в России в 2020-2022 гг., %

В структуре добровольных видов страхования как по объему полученных страховых премий, так и по размеру страховых выплат, лидирует личное страхование. Так, в 2022 году суммарный объем страховых премий по личному страхованию составлял 939,5 млрд рублей, что ниже уровня предыдущего года на 4,9%, а объем страховых выплат – 543,3 млрд рублей, что выше уровня предыдущего года на 20%. При этом доля личного страхования в общем объеме полученных страховых премий по добровольным видам страхования снизилась до 61,3% к 2022 году, а в структуре страховых выплат выросла до 74,1%.

Доля страховых премий от имущественного добровольного страхования выросла до 38,7% к 2022 году и составила 593,1 млрд рублей, а доля страховых выплат – 25,9%, что равно 190,2 млрд рублей. В результате, к 2022 году отмечено снижение объема страховых премий по личному страхованию, а имущественное добровольное страхование сохраняет динамику к росту в абсолютном выражения, хотя и отмечено снижение его доли в общей структуре добровольных видов страхования (таблица 2).

Общий объем полученных страховых премий по обязательным видам страхования за 3 года вырос с 247,2 до 295,3 млрд рублей. В структуре обязательных видов страхования более 90% как страховых премий, так и страховых выплат, приходится на имущественное страхование. Так, в 2022 году объем страховых премий по обязательному личному страхованию составлял 17,3 млрд рублей, а по имущественному – 278 млрд рублей, при этом по обоим направлениям динамика положительная.

Таблица 2

Оценка изменения объема и доли страховых премий и выплат в разрезе основных видов добровольного страхования в России в 2020-2022 гг.

|

Значение |

Изменение, % |

||||

|

2020 г. |

2021 г. |

2022 г. |

В 2021 г. к 2020 г. |

В 2022 г. к 2021 г. |

|

|

Страховые премии всего (млрд руб.), в т.ч.: |

1301,6 |

1563,0 |

1532,6 |

20,1 |

-1,9 |

|

личное страхование |

811,5 |

987,9 |

939,5 |

21,7 |

-4,9 |

|

имущественное страхование |

490,1 |

575,1 |

593,1 |

17,3 |

3,1 |

|

Доля личного страхования, % |

62,3 |

63,2 |

61,3 |

0,9 |

-1,9 |

|

Доля имущественного страхования, % |

37,7 |

36,8 |

38,7 |

-0,9 |

1,9 |

|

Страховые выплаты всего (млрд руб.), в т.ч.: |

507,6 |

635,9 |

733,5 |

25,3 |

15,4 |

|

личное страхование |

342,6 |

455,9 |

543,3 |

33,1 |

19,2 |

|

имущественное страхование |

165,1 |

180,0 |

190,2 |

9,1 |

5,7 |

|

Доля личного страхования, % |

67,5 |

71,7 |

74,1 |

4,2 |

2,4 |

|

Доля имущественного страхования, % |

32,5 |

28,3 |

25,9 |

-4,2 |

-2,4 |

Таблица 3

Оценка изменения объема и доли страховых премий и выплат в разрезе основных видов обязательного страхования в России в 2020-2022 гг.

|

Значение |

Изменение, % |

||||

|

2020 г. |

2021 г. |

2022 г. |

В 2021 г. к 2020 г. |

В 2022 г. к 2021 г. |

|

|

Страховые премии всего (млрд руб.), в т.ч.: |

247,2 |

256,7 |

295,3 |

3,9 |

15,0 |

|

личное страхование |

16,9 |

16,9 |

17,3 |

0,1 |

2,6 |

|

имущественное страхование |

230,3 |

239,8 |

278,0 |

4,1 |

15,9 |

|

Доля личного страхования, % |

7 |

7 |

6 |

- |

-1 |

|

Доля имущественного страхования, % |

93 |

93 |

94 |

- |

1 |

|

Страховые выплаты всего (млрд руб.), в т.ч.: |

157,1 |

169,1 |

163,0 |

7,6 |

-3,6 |

|

личное страхование |

14,2 |

16,3 |

2,1 |

14,7 |

-87,1 |

|

имущественное страхование |

142,9 |

152,7 |

160,9 |

6,9 |

5,3 |

|

Доля личного страхования, % |

9 |

10 |

1 |

1 |

-8 |

|

Доля имущественного страхования, % |

91 |

90 |

99 |

-1 |

8 |

В структуре полученных страховых премий по обязательным видам страхования в 2022 году 94% приходилось на имущественное страхование и только 6% – на личное (таблица 3).

Общий объем страховых выплат по обязательным видам страхования к 2021 году вырос до 169,1 млрд рублей, а к 2022 году снизился на 3,6% – до 163 млрд рублей. В структуре страховых выплат в 2022 году 99% приходилось на имущественное страхование и лишь только 1% – на личное. В абсолютном выражении суммарный объем выплат по личному страхованию к 2022 году снизился на 87,1% – до 2,1 млрд рублей. Объем страховых выплат по имущественному страхованию сохраняет динамику к росту и к 2022 году вырос до 160,9 млрд рублей.

Заключение

Основной тенденцией последних 3 лет для отечественного страхового рынка является снижение общего числа страховых компаний и их филиалов, что связано с ухудшением экономической ситуации и снижением результативности страховой деятельности. Несмотря на это, страховой рынок продолжает развиваться, поскольку суммарное число заключенных договоров, также как и объем страховых премий и выплат растет. В структуре страхового рынка добровольные виды страхования остаются ведущим направлением, в то время как доля обязательных – не существенна.

Вызванные глобальными преобразованиями изменения характера и степени рискованности различных видов производственно-экономической деятельности способствует росту значимости страховых услуг в качестве способа минимизации возможных потерь. Однако ухудшение экономической ситуации в совокупности ростом затрат для страховщиков сформировало одну из наиболее значимых проблем – необходимость поддержания конкурентоспособного уровня цен на страховые продукты при обеспечении оптимального уровня рентабельности деятельности страховщиков и недопущения формирования высокого уровня убыточности страховой деятельности. В сложившихся обстоятельствах, с учетом сохранения кризисных явлений в экономике, необходимо усиление влияния на страховой рынок со стороны государства – снижение административных препятствий и формирование боле благоприятных рыночных условий.