Введение

Китайский банковский сектор является одним из крупнейших в мире – на конец 2023 г. он насчитывал свыше 4,5 тысяч банковских учреждений, объём активов составил более 417,3 трлн юаней (58,7 трлн долларов США), что втрое превысило ВВП страны (127,3 трлн юаней) и в 2,8 раза больше активов банков США (20,9 трлн долларов) [1]. Четыре из пяти крупнейших банков мира являются китайскими, а в рейтинге 1000 крупнейших банков мира присутствуют 144 банка из КНР с общим капиталом 2,96 трлн долларов – это почти вдвое больше, чем у США, у которых в рейтинге представлено 178 банков (1,58 трлн долларов) [5]. В настоящее время китайский банковский сектор обслуживают огромное количество клиентов и реализуют инвестиционные проекты по всему миру.

Цель работы – раскрыть отличительные черты банковского сектора Китайской Народной Республики. На основе оценки динамики ключевых индикативных показателей определить основные направления и особенности развития банковской сферы КНР.

Материалы и методы исследования

Методической основой исследования являются диалектический метод и системный, комплексный, интеграционный, маркетинговый, динамический, нормативный, количественный, ситуационный научные подходы. Для исследования использовались общенаучные методы познания, а также методы экономико-статистических сравнений и абстрактно-логических суждений.

Информационной базой для работы послужили материалы, собранные из открытых источников: информационно-аналитические обзоры информационных агентств (в том числе РА «Эксперт», РИА «РосБизнесКонсалтинг»); данные сети Интернет; законодательные и нормативно-правовые акты КНР, УНИДРУА, а также аналитические данные, представленные коммерческими банками Китая.

Результаты исследования и их обсуждение

Как базовый системообразующий элемент национальной финансовой системы, китайский банковский сектор является трёхуровневым [6]: первый уровень – Народный банк Китая (НБК, Центральный банк); второй – другие государственные и коммерческие банки, третий – городские и сельские коммерческие банки, в значительной мере аккумулирующие сбережения населения и ориентированные на поддержание и развитие муниципальной инфраструктуры, кредитование физических лиц.

Народный банк Китая является самым крупным финансовым институтом в мире по объёму имеющихся у него резервов (в 2022 г. – 3,31 трлн долларов США) с активами почти в 29 трлн юаней и прибылью 237,5 трлн юаней [6]. В соответствии с Законом КНР «О Народном банке Китая» на него возложены функции по регулированию денежного обращения и кредита. Функция надзора за финансовыми холдинговыми компаниями и защитой прав потребителей финансовых услуг был передан от Народного банка Китая недавно созданному Национальному управлению финансового регулирования (National Administration of Financial Regulation, NAFR) [2].

Банки второго уровня можно подразделить на несколько групп. Первая – так называемые политические банки – Китайский банк развития (China Development Bank, CDB), Экспортно-импортный банк Китая (China Exim Bank, Chexim), Сельскохозяйственный банк Китая (Agricultural Bank of China, ABС). Эти банки созданы для некоммерческого кредитования. Они не акционированы и полностью находятся в госсобственности. Обслуживая потребности государства, политические банки финансируют крупные национальные инфраструктурные проекты, финансово стимулируют развитие внешнеэкономических связей и сельского хозяйства.

Другая группа второго уровня – государственные коммерческие банки – Промышленный и коммерческий банк Китая (Industrial & Commercial Bank of China, ICBC), Банк Китая (Bank of China, BOC), Строительный банк Китая (China Construction Bank, CCB), Банк коммуникаций КНР (Bank of Communication, BoCom).

Государственные коммерческие банки функционируют на основе уставного капитала, принадлежащего государству. Их деятельность нацелена на обеспечение проведения политики государства в области кредитования национального хозяйства, оказание влияния на инвестиционные, посреднические и расчетные операции, а через них – и на экономическое состояние клиентуры. Они обслуживают важнейшие отрасли хозяйства, определяющие положение страны в системе международных экономических отношений, кредитование которых недостаточно выгодно частному капиталу.

Ещё одну группу второго уровня составляют акционерные коммерческие банки. В настоящее время в стране существует 12 акционерных коммерческих банков, занимающих сравнительно небольшую долю в банковском секторе: Банк Ситик (China CITIC Bank, CNCB), Китайский торговый банк (China Merchants Bank, CMB), Банк развития Шанхай-Пудун (Shanghai Pudong Development Bank Co. Ltd., SPDB), Банк Миншэн (China Minsheng Bank), Индустриальный банк (Industrial Вank), Банк Гуанда (China Everbright Вank), Банк Хуася (Huaxia Bank), Шэньчженьский банк развития (Shenzhen Development Bank), Банк Гуанфа (China Guangfa Bank), Банк Хэнфэн (Evergrowing Вank), Банк Чжешан (China Zheshang Bank) и Банк Бохай (China Bohai Bank).

Третий уровень – городские и сельские коммерческие банки, иностранные банки, городские и сельские кредитные кооперативы. Следует отметить, что законодательство о коммерческих банках применяется и к небанковским финансовым учреждениям, таким как финансовые лизинговые компании, компании автокредитования, компании потребительского финансирования и финансовые компании. Городские и сельские банки существуют в наиболее крупных городах Китая. Их основной деятельностью является финансирование поддержания и развития муниципальной инфраструктуры и кредитование физических лиц.

Функционал банков КНР традиционен с точки зрения мировой банковской практики: это привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); осуществление переводов денежных средств по поручению физических и юридических лиц (в том числе банков-корреспондентов); инкассация денежных средств, векселей; купля-продажа иностранной валюты; выдача банковских гарантий; осуществление переводов денежных средств; операции с ценными бумагами (эмиссия, посредничество), инкассирование, андеррайтинг; торговля государственными облигациями; выдача краткосрочных, среднесрочных и долгосрочных ссуд; оказание посреднических услуг в денежных сборах, произведение расчётов и страховании; межбанковское кредитование и другие.

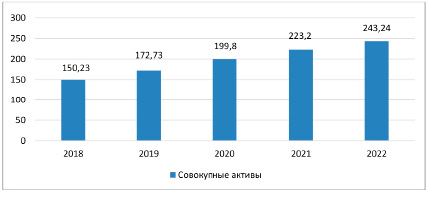

Значимой отличительной чертой китайского банковского сектора является высокая степень государственного присутствия – доля в совокупных банковских активах банков без государственного участия (в том числе иностранных) составляет около 25% [2]. Основная часть активов приходится на коммерческие банки (в т. ч. с государственным участием) – на конец 2022 г. их сумма составила 243,24 трлн юаней (более 76% совокупных банковских активов), а совокупная чистая прибыль – 2,38 трлн юаней. Для акционерных коммерческих банков КНР характерны сравнительно низкий уровень задолженности и более высокая прибыльность [1].

Важной особенностью банковской сферы КНР является жесткое государственное регулирование рынка банковских услуг, в том числе путем установления допустимых уровней процентных ставок и объемов кредитования с использованием особого инструментария – 4-х видов ключевых ставок:

- годовая ставка по депозиту (The one-year deposit rate). С 2015 г. держится на уровне 1,5%, на нее ориентируются банки Китая при установлении ставок по депозитам для физических лиц [1];

- ставка недельного репо (The seven-day reverse-repurchase rate, DR 007), по которой банки в Китае кредитуют друг друга. Ставку ежемесячно устанавливает Народный банк Китая и с ее помощью регулирует ликвидность в банковской системе.

- учетная ставка, которая ежемесячно устанавливается Народным банком Китая (The medium-term lending facility, MLF). На ее основе банки устанавливают ставки среднесрочного кредита для клиентов. Эта ставка также определяет стоимость займов коммерческих банков в Центральном банке.

- процентная ставка по кредиту для «первоклассных» заемщиков (The loan prime rate, LPR). Ежемесячно устанавливается Народным банком Китая на основании кредитных ставок 18 крупнейших коммерческих банков для самых надежных заемщиков. На годовой LPR ориентируются при установлении ставок по кредитам, а на пятилетний LPR – по ипотеке [7,9].

К другим особенностям китайского банковского сектора, на наш взгляд, следует отнести сравнительно низкий, по сравнению с мировым, уровень банковских ставок (в т. ч. как следствие жёсткого государственного регламентирования); наличие масштабной теневой системы небанковских финансовых институтов, выполняющих банковские функции; активную цифровую трансформацию. Эти особенности во многом определяют тенденции и проблемы развития банковского сектора КНР, которые рассмотрены ниже.

Исследование банковской сферы КНР на базе оценки динамики ключевых индикаторов позволило выявить ряд важных тенденций её развития. Прежде всего, следует констатировать значительные темпы роста активов и других количественных индикаторов (таблица).

Динамика совокупных активов коммерческих банков КНР, по оборотам занимающих ведущее место в национальном банковском секторе, также имеет устойчивую тенденцию роста (рисунок 1).

Динамика активов, кредитного и депозитного портфелей китайской банковской сферы за 2018 – 2022 гг. [1]

|

Показатели |

По состоянию на конец года |

Темп роста, % |

||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

2022/21 |

|

|

Активы, трлн юаней |

210,03 |

239,5 |

265,81 |

288,65 |

319,80 |

110,79 |

|

Обязательства, трлн юаней |

170,03 |

215,02 |

266,22 |

272,62 |

299,15 |

109,73 |

|

Собственные средства, трлн юаней |

11,12 |

15,32 |

18,63 |

31,98 |

39,99 |

125,04 |

|

Кредитный портфель, млрд юаней |

1102,62 |

1264,11 |

1453,20 |

1658,64 |

1884,29 |

113,60 |

|

Депозитный портфель, млрд юаней |

1656,97 |

1867,2 |

2116,80 |

2408,16 |

2626,85 |

109,08 |

|

Кредитный портфель в иностранной валюте, млрд юаней |

10,46 |

12,43 |

15,77 |

17,92 |

19,27 |

107,53 |

|

Депозитный портфель в иностранной валюте, млрд юаней |

5,28 |

6,35 |

9,38 |

10,12 |

13,23 |

130,73 |

Рис. 1. Динамика совокупных активов китайских коммерческих банков за 2018 – 2022 гг., трлн юаней [1]

Сложившееся за последние годы изменение ключевых финансовых показателей коммерческих банков в целом характеризуется динамикой роста. Средние темпы прироста составили: чистая прибыль по основной деятельности – 9,7%, чистый процентный доход – 12,3%, чистая прибыль от других видов операций – 15,6%, средневзвешенный коэффициент достаточности капитала – 7,3%, уровень чистого собственного капитала – 9,5% индекс банковской прибыльности – 59% [1,10,11].

Мировой экономических спад, связанный с пандемией, в 2020 г. снизил совокупную прибыль банков, входящих в рейтинг тысячи крупнейших банков мира на 19,2%, но существенно не сказался на прибыли банковского сектора Китая [1,12].

Следует отметить тенденцию усиления государственного регулирования посредством инструментария банковских ставок и нормативов. Как было отмечено выше, их уровень сравнительно низок: так, в 2023 г. средневзвешенная процентная ставка по межбанковскому кредитованию (DR 007) составила 2,85%; процентная ставка по кредитам (LPR) – 3,65% и 4,3% (для пятилетних кредитов); учётная ставка, устанавливаемая Народным банком Китая (MLF) – 2,75% [1].

Наличие 4-х видов банковских ставок (The one-year deposit rate, DR 007, MLF, LPR) создает иллюзию либерализации банковского рынка, но по факту контроль государства с их помощью усиливается. Изменяя нужные ставки, НБК направляет ликвидность в нужное ему русло. Например, весной 2022 г. Народный банк Китая начал более быстрыми темпами снижать пятилетнюю ставку LPR для стимулирования ипотечного кредитования, пытаясь поддержать сектор недвижимости [1,12]. А если НБК поставит целью поддержать общую ликвидность банковского сектора и перераспределить деньги внутри системы, то будет снижать ставку семидневного репо (DR 007).

О наличии тенденции ужесточения государственного регулирования свидетельствует и введение Комиссией по регулированию банковской деятельности Китая (China Banking and Insurance Regulatory Commission, CBIRC, ликвидирована в марте 2023 г.) нормативов соотношения кредитного и депозитного портфелей (с 1 июля 2017 г.) [3,11]. Это существенно повлияло на рост банковских активов и обязательств и было нацелено на усиление роли банков в реализации государственной финансовой политики по поддержке экономики на фоне новых рисков усугубления спада на рынке недвижимости и низких потребительских расходов.

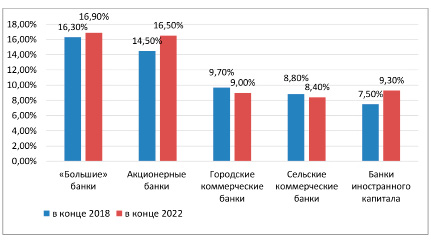

К тенденциям развития китайской банковской сферы следует также отнести процесс консолидации мелких сельских кредиторов в региональные гиганты. Это вызвано ухудшением положения на финансовом рынке сельских коммерческих банков – так называемых «малых», с собственным капиталом менее 100 млрд юаней. В КНР действуют около 2100 сельских коммерческих банка с активами на сумму 6,7 трлн долларов США [1]. В настоящее время динамика их развития заметно ниже динамики других институциональных субъектов китайского банковского сектора (рисунок 2). Поэтому несколько снижается доля их активов и оборота в банковском секторе и, соответственно, растёт доля «больших» банков (с собственным капиталом более 1 трлн юаней) – Промышленного и Коммерческого банка Китая (Industrial and Commercial Bank of China), Сельскохозяйственного банка Китая (Agricultural Bank of China), Строительного банка Китая (China Construction Bank), Банка коммуникаций Китая (Bank of Communication) и Банка Китая (Bank of China) и акционерных банков [1].

Тенденции приоритетов по категориям потребителей банковских услуг отличаются ростом доли кредитования трёх категорий – физических лиц (доля кредитного портфеля по данному сегменту в 2022 г. – 28,0%), организаций оптовой и розничной торговли (доля – 12,2%), и рынка недвижимости, включая строительство и торговлю недвижимостью, посредническую торговлю недвижимостью, эксплуатационное обслуживание жилья (доля в совокупном кредитном портфеле – 11,0%) [9].

Рис. 2. Темпы прироста активов разных типов коммерческих банков в 2018-2022 гг., % [1]

Ещё одной заметной тенденцией развития банковского сектора являются изменения в спектре банковских услуг: всё более значимую роль играют посреднические операции [11]. Так, в 2022 г. акционерные банки, занимающие ведущее место в секторе посреднических услуг, получили 1652,21 млрд юаней комиссионного дохода со значительным годовым темпом роста (12,5%) [1].

На развитие банковской сферы КНР значительно влияют мировые тренды банковского бизнеса и трансформации мировой финансовой системы. Главной тенденцией развития банковского сектора Китая за последние десятилетие является цифровизация. Банки Китая используют и продолжают активно внедрять и модернизировать различные цифровые технологии и инструменты [7,12].

К наиболее востребованным можно отнести следующие:

- выход на финансовый рынок компаний электронной торговли (еlectronic trading) и общественного финансирования – краудфандинга (сrowdfunding). В результате всё больше платёжных операций осуществляется вне участия банков [9,10]. Это заставляет организации китайской банковской сферы активно искать новые «точки роста»: расширять спектр услуг, повышать их качество;

- использование интернет-банкинга [9]. Развивающийся в Китае интернет-банкинг не только обслуживает платежи и расчеты, но и осуществляет финансирование (в том числе кредитование). Объем торгового оборота онлайн-банкинга в период с 2018 по 2022 гг. рос со среднегодовым темпом роста 13,3% и достиг 14,51 трлн юаней (2,1 трлн долларов). Средний темп роста объема торгового оборота мобильного банкинга составил 27,12% [10,11]. В 2022 г. на долю Китая приходилось более 37% мирового рынка e-commerce по объёму платежей (далее идут США с $1,5 трлн, и Великобритания). Ландшафт электронной коммерции вряд ли изменится в 2024 году, и, как ожидается, Китай сохранит первое место.

- технологии облачных вычислений, больших данных и искусственного интеллекта [9].

Развитие банковского сектора КНР сталкивается с определёнными проблемами. К основным, на наш взгляд, необходимо отнести следующие.

Как отмечалось выше, для банковского сектора КНР характерно жесткое государственное регулирование, что позитивно влияет на стабильность банковской системы в целом, но отчасти вытесняет рациональное корпоративное управление, негативно сказывается на конкуренции.

Проблема сильного государственного присутствия в банковском менеджменте, по нашему мнению, порождает другую проблему – проблему «мягких» ограничений в сфере фискальных субсидий и кредитования клиентов. Возникает эффект асимметрии информационного обмена между банковским менеджментом и структурами государственного управления – появляется стимул к искажению банками отчётной информации в целях получения государственных субсидий. Уверенность в господдержке стимулирует ситуацию, когда банки знают, что могут существовать, не получая прибыли, а клиенты – что могут относительно безболезненно нарушать кредитные договоры или вовсе не возвращать кредиты.

Другой значимой проблемой китайской банковской системы является наличие масштабной теневой системы небанковских финансовых институтов, выполняющих операции, функционально относящиеся к банковским, – прежде всего, это функции в сфере кредитования предприятий реального сектора экономики и домохозяйств. Однако, теневой банкинг находится вне сферы прямого контроля и регулирования Народного банка Китая, Национального управления финансового регулирования (NAFR) и других надзорных органов. Основными участниками теневого сектора являются такие неформальные кредиторы как трастовые компании, инвестиционные фонды и лизинговые фирмы. Банки при этом выступают в роли промежуточного звена, осуществляя такое посредничество, главным образом, через забалансовые операции.

Активное развитие теневого сегмента связано с тем, что банковская система КНР долгое время была нацелена на финансирование государственных предприятий и крупного бизнеса, а малые и средние предприятия неконкурентоспособны в борьбе за кредит и сталкиваются с дефицитом заёмных источников финансирования. При этом условия кредитования в теневых структурах менее выгодны, чем в легальных субъектах банковской системы: часто требуется залоговое обеспечение, ставка по ссудам выше, отсутствуют гарантии по кредитам.

Теневой сектор имеет огромный объём (в 2022 г. – порядка 65 трлн юаней) и, до недавнего времени, – значительную тенденцию роста [4]. В последнее десятилетие КНР активно борется с теневой системой, ужесточая соответствующие меры административного и экономического воздействия. На сегодняшний день можно констатировать заметное сокращение теневого банкинга, тем не менее, он по-прежнему занимает большую нишу кредитного рынка.

Важной проблемой банковского сектора КНР, на наш взгляд, является стагнация деятельности сегмента сельских коммерческих банков. Её признаками являются снижение банковской маржи, замедление роста активов и оборота, рост неработающих займов (NPL). Так, коэффициент безнадежных кредитов этого сегмента в 2023 г. составил 3,48%, что почти в два раза выше, чем по всему банковскому сектору [8,10]. Около 96% кредитов с высоким уровнем риска пришлось именно на сельские коммерческие банки и кредитные кооперативы [8,10].

Как отмечалось выше, на фоне растущих признаков финансового стресса сектора сельских банков, правительство проводит меры по консолидации банковской отрасли, объединяя сотни сельских кредиторов в крупные региональные объединения. Первая волна такой реорганизации прошла в начале 2000-х годов, вторая началась в 2022 г. [8]. Возможно, центрами консолидации будут сравнительно успешно функционирующие банки – Чунцинский сельский банк (Chongqing Rural Commercial Bank), Пекинский сельский банк (Beijing Rural Commercial Bank), Шанхайский сельский банк (Shanghai Rural Commercial Bank).

Однако, на наш взгляд, хоть слияния и приведут к созданию более крупных финансовых институтов, они не обязательно станут сильнее, поскольку транзакции не всегда проводятся с использованием рыночно-ориентированного подхода. Одним из примеров является Liaoshen Bank Co., который был создан в 2021 г. путём поглощения десятков кредиторов с неудовлетворительными финансовыми показателями. На конец 2023 г. коэффициент «плохих» кредитов у банка по-прежнему составлял 4,67% по сравнению с 3,48% сегмента городских коммерческих банков и 1,85% всего банковского сектора [8].

Государство, согласно отчету НБК о финансовой стабильности за 2023 г., считает, что основными проблемами сельских банков являются отсутствие качественного надзора и надлежащего управления. Ряд сельских кооперативов действуют, по сути, как «банкоматы» для крупных акционеров, а некоторые отклонились от своей роли по обслуживанию своих сельских районов, предоставляя крупные кредиты другим областям для достижения роста [9].

Следует также отметить проблемы высокого уровня закредитованности и неработающих займов (NPL). Анализ позволил установить, что на протяжении минимум последних двух десятилетий кредиты китайскими банками выдавались без должного учёта их рыночной эффективности, что привело к значительному росту неработающих займов (NPL). Это относится ко всем основным категориям заёмщиков: местным органам власти, домохозяйствам и компаниям.

Заключение

Согласно данным Центрального финансово-экономического университета Китая (Central University of Finance and Economics, CUFE) на конец 2022 г. общий объем задолженности китайских домохозяйств достиг уровня в 61,9% от национального ВВП, а к концу 2023 г. составил около 64,0%, т. е. вплотную приблизился к кризисной отметке МВФ – 65%. 8,54 млн. заемщиков попали в черные списки из-за неуплаты ипотечных, предпринимательских и других кредитов – это рекорд за последние пять лет и, по данным МВФ, 16-ое место в мире среди 84 стран [1,12]. Долг китайских компаний составил 295% к ВВП и уже заметно превышает долг американских (263,5% к ВВП), немецких и британских компаний – соответственно 195% и 257% к ВВП [11,12].

В совокупном кредитном портфеле растёт доля безнадёжных кредитов (около 1,74%), доля просроченной ссудной задолженности в секторе кредитования посредством кредитных карт (до 1,79%) и доля безнадёжных ипотечных кредитов (1,29%) [1]. Причём динамика роста индикативных показателей уровня закредитованности и NPL близка к линейной.

Местные органы власти, исчерпав лимиты, часто заимствовали средства из внебюджетных источников, используя Механизм финансирования местных органов власти (LGFV) [11]. Многие из этих займов практически не прозрачны, потому трудно поддаются оценке. Условия кредитования местных органов власти (особенно с крупной задолженностью), вероятно, будут продолжать ухудшаться, поскольку у них сохраняются низкие доходы от продажи земли, высокий бюджетный дефицит и рост обязательств, что увеличивает риски дефолта. Китайские банки конвертируют все больше безнадежных кредитов в ценные бумаги, обеспеченные активами, что, по сути, является свидетельством кризиса имущественных долгов в стране. Так, за 2023 г. продажи облигаций ABS выросли на 88% в годовом исчислении (до 33,8 млрд юаней или 4,6 млрд долларов) в основном государственными банками и их дочерними компаниями. Это самый высокий показатель за сопоставимый период (2016 г.) [1].

Высокий накопленный уровень долговой нагрузки и NPL порождает риски для стабильности банковской системы. Ряд специалистов считает, что безудержный рост числа неплательщиков является результатом не только циклических, но и структурных проблем [11].

Несмотря на серьезные проблемы и ряд негативных тенденций, динамика индикаторов банковского сектора за последние годы позволяет констатировать, что Китай остаётся одним из драйверов роста мировой банковской индустрии. Решение обозначенных выше проблем, на наш взгляд, в значительной степени будет способствовать дальнейшему поступательному развитию китайского банковского сектора при приемлемом уровне рисков.