Введение

2023 год стал успешным для всех сегментов долгового рынка России, показавшего внушительную динамику и по состоянию на 01.01.2024 достигшего рекордных 44,6 трлн рублей. Объем размещений к концу 2023 года достиг 1,8 трлн рублей без учета секьюритизации, структурных и замещающих бумаг, что в 1,25 раза превышает аналогичный показатели 2022 достигла уровня в 4,6 трлн руб. По прогнозам аналитиков, при сохранении текущих тенденций на рынке облигаций могут наблюдаться высокие темпы роста в первой половине 2024 года.

Цель исследования состоит в определении современных тенденций развития рынка облигаций в России в условиях умеренно жесткой денежно-кредитной политики, вызванной повышением уровня инфляции и ослаблением курса рубля.

Материал и методы исследования

Исследование базируется на анализе данных статистики Центрального банка Российской Федерации и Московской биржи по российскому долговому рынку.

Результаты исследования и их обсуждение

На протяжении 2023 года существенное влияние на рынок облигаций оказывали внутренние факторы, среди которых:

- геополитические риски. Рецессия в США, напряженные отношения между Китаем и США, усиление обострения ситуации на Ближнем Востоке способствует нестабильному состоянию

- денежно-кредитная политика центральных банков крупнейших стран мира. Ставка ФРС составляет 5,5% – самое высокое значение за последние 22 года. Согласно прогнозам экспертов, она будет расти.

- динамика цен на нефть. Важно учитывать то, что при повышении мировых цен на сырье, цены внутри страны тоже растут.

- политика Министерства финансов Российской Федерации на первичном рынке ОФЗ. Принято решение о том, что покрытие дефицита бюджета будет производиться в форме внутренних заимствований. В 2023 году производится размещение облигаций объемом в 1 750,4 млрд руб., план на 2024 год составляет 2 625,5 млрд руб., а в 2025 и 2026 гг. – 2 946,5 и 3 556,5 млрд руб. соответственно.

В условиях нестабильности экономики и регулирования темпов инфляции ситуация на долговом рынке претерпевает изменения. В связи с повышением ключевой ставки на 2 п. п. до 16% годовых произошел существенный рост доходностей облигаций федерального займа (ОФЗ).

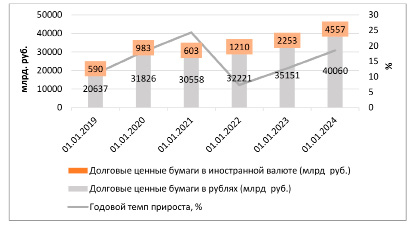

В декабре 2023 года объем рынка облигаций вырос на 1,8 трлн руб. и составил 44,6 трлн руб. (рис. 1).

Кривая доходностей ОФЗ на рис. 2 относится к инверсионному виду, так как краткосрочные бумаги (2-3 года) являются более доходными по сравнению с долгосрочными. Но несмотря на то, что сейчас облигации с близким сроком погашения дают большую доходность, более высоким потенциалом роста обладают облигации со сроком погашения в 5-7 лет.

Рис. 1. Динамика объема долгового рынка в России (2018-2023) Источник: составлено авторами на основе данных Cbonds и Банка России

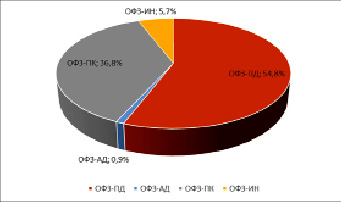

Рис. 2. Структура рынка ОФЗ Источник: составлено авторами на основе данных Cbonds и Банка России

На длинный конец кривой влияет увеличение суммы заимствований Министерством финансов РФ, целью которого является покрытие дефицита бюджета.

По прогнозам экспертов, уже в перовом полугодии ключевая ставка начнет снижаться, поэтому многие инвесторы вкладываются в покупку облигаций, чем создают такую ситуацию, когда спрос превышает предложение, из-за чего доходность по ним не такая высокая.

На рынке ОФЗ основную долю в 54,8% занимают облигации федерального займа с постоянным доходом (ОФЗ-ПД), затем следуют облигации федерального займа с переменным купоном (ОФЗ-ПК) – 36,8%, облигации федерального займа с индексируемым номиналом, которые занимают 5,7% и облигации федерального займа с амортизацией долга (ОФЗ-АД) – 0,9%. (рис. 2).

Наиболее привлекательным и пользующимся спросом инструментом на данный момент является ОФЗ-ПК (флоатер). Их доля на рынке долговых ценных бумаг составляет 36,8 % от объема размещенных ОФЗ (рис. 2). Основными покупателями ОФЗ на вторичном рынке являются физические лица и НФО, купившие их на сумму 28,1 и 25,8 млрд руб.

Эмитентом одной из новых выпущенных облигаций с переменным купоном является МТС-банк. Спред для расчетов 1-13 купона составляет 2,2% (220 б.п.).

В среднем по кривой ОФЗ доходности выросли на 20 б. п. Основной рост наблюдался на период от 1 до 3 лет.

Среднегодовой объем торгов на вторичном рынке в декабре снизился и составил 31,7 млрд руб. Продажи осуществляли СЗКО – 60,2 млрд руб., НФО – 21,5 млрд руб.

Объем средств, привлеченных Министерством финансов на аукционе достиг 92,0 млрд руб. (18% от плановых значений 4 квартала 2023 года). Снижение объема заимствований объясняется выполнением плана на последний квартал года. 60,7 % от всех размещений были выкуплены НФО.

В декабре 2023 года объем рынка корпоративных облигаций вырос до 23,9 трлн руб. (+ 7%), а их индикативная доходность возросла на 3 б.п. Годовой прирост рынка облигаций в 2023 году стал рекордным за последние 10 лет (в абсолютном и относительном выражениях).

Также в аналогичный период 2023 года множество российских компаний выпустило к обращению новые облигации, доходность по которым находится в диапазоне 12-17%. Однако, согласно прогнозам экспертов, к 2025 году ожидается постепенное сокращение доходностей до 8-9%, следовательно сохраняется умеренно позитивный взгляд на долговой рынок в долгосрочной перспективе. Также стоит отметить, что облигации представлены разными секторами (рис. 3).

Рис. 3. Отраслевая структура рынка корпоративных облигаций на Московской бирже (%) Источник: составлено авторами на основе данных Cbonds и Банка России

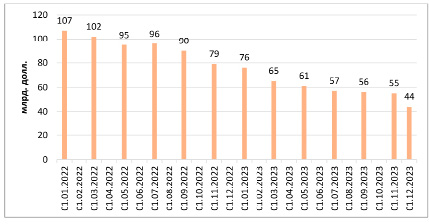

Рис. 4. Динамика рынка корпоративных еврооблигаций, млрд долл. США Источник: составлено авторами на основе данных Cbonds и Банка России

7 сентября 2023 года были впервые размещены замещающие корпоративные облигации в дирхамах ОАЭ на сумму в 370 млн дирхамов. Эксперты прогнозируют, что к концу 1 полугодия 2024 года объем таких облигаций может достичь $26 млрд

Согласно данным, «Эксперт РА» и АКРА, в обращении находятся $32,8 млрд незамещенных еврооблигаций. С начала 2023 года объем рынка корпоративных еврооблигаций сократился на 22 млрд руб. (рис 4).

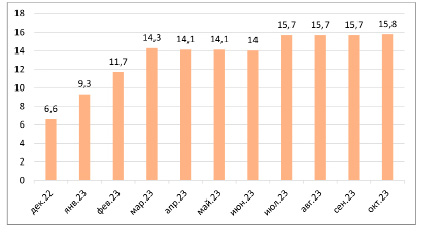

За аналогичный период произошел рост рынка корпоративных облигаций, в том числе и за счет размещения замещающих облигаций на 218,1 млрд руб. (рис. 5). Президент РФ подписал указ об обязательном выпуске замещающих облигаций до 1 января 2024 года. Исключением являются облигации со сроком погашения раньше 31 декабря 2024 года. Согласно прогнозам экспертов, объём рынка замещающих облигаций к концу 1 полугодия 2024 года может достичь $26 млрд

Рис. 5. Динамика рынка замещающих еврооблигаций, млрд долл. США Источник: составлено авторами на основе данных Cbonds и Банка России

Вырос рынок облигаций в юанях. В ноябре были выпущены облигации объемом в 0,6 млрд юаней. Основной рост юаневых облигаций в 2023 обеспечен большим количеством размещений за счет нефтегазовой отрасли (15 млрд юаней). Аналитики SberCIB прогнозируют, что в 2024 году объем выпуска подобных облигаций останется на уровне 2023 года (20-30 млрд юаней) по причине того, что их ликвидность на российском финансовом рынке все ещё ограничена.

Однако стоит отметить, что несмотря на то, что объем рынка увеличивается и юань является одной из мировых валют, такие облигации имеют ряд рисков:

- в силу повышения спроса снижается размер купона – так, «Полюс» снизил размер купона с 4,2 до 3,8%;

- доходность юаневых облигаций ниже доходности замещающих облигаций в долларах и евро;

- если произойдет ослабление курса рубля, возникнет налогооблагаемая база по НДФЛ, который инвестору необходимо будет заплатить даже если он не получит доход в валюте.

Говоря об облигациях, стоит также упомянуть ESG-облигации. Согласно расчётам экспертов АКРА, в 2023 году совокупный объем выпуска таких облигаций достиг уровня в 142,8 млрд руб. (на 34,5 % больше показателя 2022 года).

Однако несмотря на превышение результата 2022 года, совокупный объём размещения ESG-облигаций оказался ниже прогнозов экспертов на 10%. В октябре 2023 года предполагалось, что выпуск ESG-облигаций будет превышать 160 млрд руб.

Несмотря на ожидание до 25 дефолтов компаний на рынке облигаций, дефолтными являются лишь 4 эмитента. Тем не менее инвесторы должны быть внимательны, так как на фоне роста ключевой ставки некоторым компаниям будет сложнее выплачивать свои обязательства. Но большого количество банкротств в ближайшее время не ожидается.

Заключение

На современном этапе развития экономики России, когда наблюдается тенденция повышения ключевой ставки, а соответственно и доходности долговых инструментов, облигации имеют высокий спрос и позволяют диверсифицировать риски других ценных бумаг и активов, так как являются консервативным и надежным инструментом инвестирования.