Введение

Распоряжением Правительства РФ от 10.04.2020 N 972-р «Об индивидуальной программе, направленной на социально-экономическое развития Республики Тыва на 2020 – 2024 годы» утверждена программа с целью, обеспечение высокого качества жизни населения на основе создания условий для самодостаточного развития и стабилизации динамичных темпов экономического роста за счет повышения эффективности использования экономического потенциала региона [2]. Планируется достижение следующих основных макроэкономических показателей к 2030 году: увеличение продолжительности жизни, снижение уровня бедности, увеличение объема жилищного строительства, увеличение доходов населения, увеличение среднемесячной зарплаты.

В статье проанализированы уровень дотационности бюджета, структура доходов и расходов по основным источникам бюджета, выявлены существенные изменения в структуре и обоснованы факторы и причинно-следственные связи, оказавших влияние на эти изменения. Бюджет Республики является социально ориентированным, так как большая часть расходов бюджета направлена на социальную сферу. Республика Тыва высокодотационный регион России, уровень ее дотационности достигает 70%. В связи с введением ограничений направление развития, как республики, так и страны в целом будет определяться экономическими и внешнеполитическими факторами. Республика Тыва является приграничным геостратегическим субъектом России, в связи с чем стратегическая цель развития Республики соответствует национальным целям развития страны. Стратегия ее пространственного развития направлена с учетом перспективы экономической специализации Республики [3].

Цель исследования – выявление основных подходов процесса обеспечения сбалансированности регионального бюджета и поиск возможных инструментов увеличения его доходной части, снижения уровня дотационности.

Материал и методы исследования

В ходе работы над статьей были использованы и рассмотрены основные статьи доходной и расходной частей консолидированного бюджета Республики Тыва в период реализации Индивидуальной программы социально-экономического развития региона с 2021 года по 2023 год и плановый период с 2024 года по 2026 годы. Проведен анализ показателей по объектам исследования с использованием системного подхода, методов графического и сравнительного анализа и результатов научных публикаций.

Результаты исследования и их обсуждение

Динамика изменения доходов

Данные о собственных доходах регионального консолидированного бюджета Республики Тыва в период с 2021 года по 2023 год и на плановый период с 2024 года по 2026 годы приведены в таблице 1.

Таблица 1

Налоговые и неналоговых доходы (собственные доходы) регионального консолидированного бюджета Республики Тыва

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

Налоговые и неналоговые доходы (собственные доходы), всего |

10 176,95 |

11 336,8 |

12 294,10 |

13 345,40 |

14 204,00 |

15 159,70 |

|

Налоговые доходы консолидированного регионального бюджета всего, в том числе: |

9 527,85 |

10 419,2 |

11 537,00 |

12 285,60 |

13 091,10 |

14 002,30 |

|

Налог на прибыль организаций |

1308,4 |

998,5 |

1 440,30 |

1 170,30 |

1 244,40 |

1 322,90 |

|

Налог на доходы физических лиц |

5175,25 |

5739,9 |

6 277,70 |

6 885,10 |

7 367,10 |

7 892,60 |

|

Налог на добычу полезных ископаемых |

279,8 |

515,8 |

497,8 |

633,2 |

664,8 |

711,4 |

|

Акцизы |

1394,6 |

1689,6 |

1 587,00 |

1 902,00 |

2 062,90 |

2 207,30 |

|

Налог, взимаемый в связи с применением УСН |

286,3 |

485,3 |

718,1 |

597 |

632,8 |

677,1 |

|

Налог на имущество физических лиц |

37,4 |

45,7 |

44,5 |

46 |

48,3 |

51,7 |

|

Налог на имущество организаций |

536,5 |

470,7 |

477 |

487,1 |

479,8 |

507,1 |

|

Транспортный налог |

189 |

205,5 |

206,6 |

210,5 |

221,1 |

236,5 |

|

Земельный налог |

148 |

121,8 |

136,7 |

139,3 |

146,3 |

156,5 |

|

Прочие налоговые доходы |

172,6 |

146,4 |

151,3 |

215 |

223,6 |

239,2 |

|

Неналоговые доходы |

649,1 |

917,6 |

757,1 |

1 059,90 |

1 112,90 |

1 157,40 |

Как следует из данных в таблице 1, за анализируемый период в республиканском бюджете наблюдается устойчивое увеличение поступлений доходов.

В структуре доходной части консолидированного бюджета основную долю занимают поступления по следующим налогам:

1. Налог на доходы физических лиц – 55%;

2. Доходы от уплаты акцизов – 16%;

3. Налог на прибыль организаций – 9%;

4. Налог на добычу полезных ископаемых – 5%.

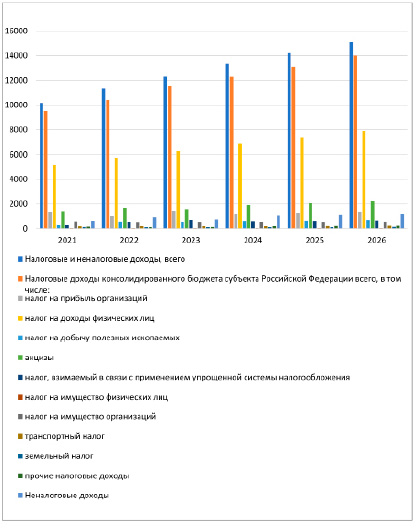

Динамика изменений состава и структуры налоговых и неналоговых доходов (собственных доходов) регионального консолидированного бюджета приведены на рисунке 1.

Рис. 1. Анализ динамики изменений состава и структуры поступлений налоговых и неналоговых доходов (собственных доходов) консолидированного бюджета Республики Тыва

Согласно рисунку 1 за рассматриваемый период (собственные доходы) налоговые и неналоговые поступления дохода регионального бюджета имеют положительную динамику и в среднем выросли на 8%. При этом наблюдается незначительное увеличение по налогу на прибыль, достигнутое за счет активизации экономической деятельности хозяйствующих субъектов республики. Также наблюдается рост поступлений подоходного налога физических лиц ввиду двойной индексации МРОТ, а также небольшое увеличения объемов добычи полезных ископаемых и поступления разовых неналоговых платежей.

В целях увеличения прироста поступлений собственных доходов региона ставятся задачи по выполнению ежемесячного плана, проведению мероприятий по снижению и взысканию задолженности налогам в бюджет и переход к легальной форме занятости.

Таким образом, доходная часть бюджета Республики Тыва, несомненно, увеличивается из года в год, но не быстрыми темпами. В основном увеличение происходит за счет увеличения подоходного налога физических лиц, по причине того, что на территории региона недостаточное количество крупных налогоплательщиков, и действующих предприятий, от деятельности которых в бюджет могли бы поступать налоговые доходы по основным источникам, и в частности по налогу на прибыль организаций [10].

Существующий прогноз консолидированного республиканского бюджета до 2026 года предполагает, что реализации на территории Республики Тыва национальных проектов, государственных программ и Индивидуальной программы социально-экономического развития, а также запуск новых механизмов региональной поддержки, таких как новые инвестиционные проекты и инфраструктурный бюджетный кредит позволят региону добиться значительного увеличения поступлений в доходную часть бюджета [4, 6].

Это особенно важно, в связи с тем, что развитие инфраструктуры является значимым фактором не только для повышения инновационного потенциала региона, но и значимым факторов для роста доходов бюджета и как следствие – улучшение социально-экономических условий жизни населения [8].

Динамика изменения безвозмездных поступлений

Данные о безвозмездных поступлениях регионального бюджета Республики Тыва в рассматриваемый период с 2021 года по 2023 год и на плановый период с 2024 года по 2026 годы приведены в таблице 2.

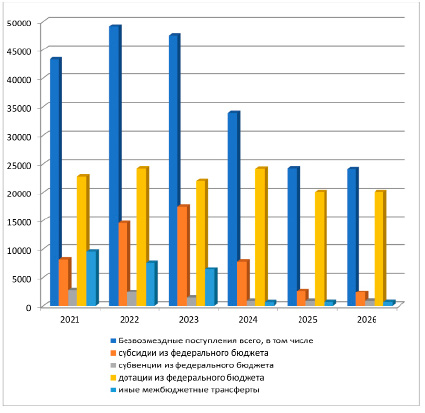

Как следует из данных в таблице 2, значительную часть доходов консолидированного бюджета за рассматриваемые периоды составляют безвозмездные поступления – в среднем свыше 80%. В структуре безвозмездных поступлений основная доля приходится на дотации из федерального бюджета – в среднем свыше 50%.

Анализ динамики изменений состава и структуры безвозмездных поступлений доходов консолидированного бюджета приведен на рисунке 2.

Таблица 2

Безвозмездные поступления регионального бюджета

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

Доходы консолидированного регионального бюджета, в том числе |

53 498,2 |

60363,7 |

59 968,10 |

47 284,40 |

38 471,30 |

39 290,50 |

|

Безвозмездные поступления всего, в том числе |

43 321,3 |

49 026,9 |

47 492 |

33 939,00 |

24 267,30 |

24 130,80 |

|

Субсидии из федерального бюджета |

8202,3 |

14577,7 |

17 453,50 |

7 860,20 |

2 659,10 |

2 347,90 |

|

Субвенции из федерального бюджета |

2848,8 |

2446,9 |

1 456,30 |

858,2 |

853,8 |

873,4 |

|

Дотации из федерального бюджета |

22703,7 |

24231,8 |

21 981,20 |

24 182,10 |

20 078,70 |

20 078,70 |

|

Иные межбюджетные трансферты |

9565,1 |

7646,3 |

6 419,30 |

654,9 |

675,8 |

675,6 |

Рис. 2. Анализ динамики изменений состава и структуры безвозмездных поступлений доходов консолидированного бюджета Республики Тыва

На рисунке 2 представлена диаграмма изменения отдельных составляющих безвозмездных поступлений регионального бюджета. Наблюдаемые изменения имеют положительную динамику на текущий период и отрицательную динамику на плановый период.

Следует обратить внимание, что в структуре основной части доходов бюджета региона большую долю составляют поступления безвозмездной помощи из федерального бюджета в виде субсидий, субвенций и дотаций. Малая доля собственных поступлений объясняется недостаточным количеством в регионе действующих предприятий и крупных налогоплательщиков, от деятельности которых могли бы поступать отчисления по основным источникам доходов. Малую часть занимают налоговые и неналоговые доходы. Причиной их небольшой доли также является то, что на территории Республики Тыва недостаточное количество функционирующих средних и крупных предприятий, которые могли бы платить налог на прибыль [5].

Как мы видим из проанализированных данных, Республика Тыва является регионом с высоким уровнем дотационности, в структуре консолидированного бюджета региона принцип самостоятельности, установленный Бюджетным кодексом РФ [1], нарушена незначительным составом собственных доходов в виде налоговых и неналоговых поступлений, и большой долей поступлений безвозмездной помощи из федерального бюджета.

Для решения выявленных проблем, региону необходимо принять меры по обеспечению сбалансированности бюджетного процесса на базе применения новых направлений деятельности, заниматься разработкой новых финансовых технологий, инновационных продуктов путем их продвижения на федеральной и международной площадке. Также для финансового оздоровления региона следует заниматься развитием практики применения риск-ориентированного подхода в надзорной деятельности, который позволяет повысить ее результативность и эффективность при оптимальном использовании имеющихся ресурсов, а также снизить избыточное вмешательство государственных органов в деятельность организаций [7].

Динамика изменения расходов

Данные о расходах регионального бюджета Республики Тыва в рассматриваемый период с 2021 года по 2023 год и на плановый период с 2024 года по 2026 годы приведены в таблице 3.

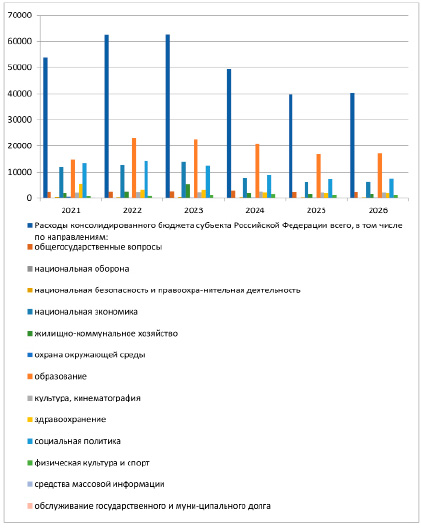

Как следует из данных в таблице 3, бюджет республики является социально ориентированным, и как полагается, в структуре расходов преобладают расходы на социальную сферу – более 70% от общего объема расходов. В связи с высоким уровнем дотационности, в первую очередь, обеспечиваются социальные расходы, такие как оплата труда с начислениями во внебюджетные фонды, различные социальные и компенсационные выплаты, оплата коммунальных услуг и т.п.

Динамика изменений структуры расходов регионального бюджета в разрезе основных функций представлена на рисунке 3.

По итогам проведенного анализа динамики изменения состава и структуры расходов были получены следующие основные результаты.

Расходы Республики характеризуются постоянным ростом, который обусловлен увеличением безвозмездных поступлений в виде межбюджетных трансфертов из федерального бюджета, а также с привлечением инфраструктурного бюджетного кредита на развитие инженерной инфраструктуры.

Таблица 3

Расходы консолидированного бюджета Республики Тыва

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

Расходы консолидированного регионального бюджета всего, в том числе по направлениям: |

53 853,1 |

62 432,9 |

62 495,00 |

49 353,40 |

39 847,90 |

40 375,90 |

|

Общегосударственные вопросы |

2573,6 |

2619,1 |

2 798,20 |

3 075,30 |

2 483,00 |

2 515,90 |

|

Национальная оборона |

20,7 |

22,9 |

38,2 |

- |

- |

- |

|

Национальная безопасность и правоохранительная деятельность |

322,4 |

245,1 |

305,2 |

233,5 |

188,6 |

191,1 |

|

Национальная экономика |

11987,2 |

12678,9 |

13 776,80 |

7 604,90 |

6 140,20 |

6 221,60 |

|

Жилищно-коммунальное хозяйство |

1802,5 |

2669,2 |

5 368,30 |

1 826,00 |

1 474,30 |

1 493,80 |

|

Охрана окружающей среды |

500,5 |

89,6 |

143,2 |

161,2 |

130,2 |

131,9 |

|

Образование |

14948,3 |

23137,3 |

22 532,30 |

21 021,00 |

16 972,30 |

17 197,20 |

|

Культура, кинематография |

2053,9 |

2423,6 |

2 313,40 |

2 699,70 |

2 179,80 |

2 208,70 |

|

Здравоохранение |

5517,2 |

3382,2 |

3 355,70 |

2 228,60 |

1 799,30 |

1 823,20 |

|

Социальная политика |

13266,5 |

14173 |

12 417,50 |

8 956,40 |

7 231,40 |

7 327,20 |

|

Физическая культура и спорт |

739,6 |

854,6 |

1 125,60 |

1 405,90 |

1 135,10 |

1 150,20 |

|

Средства массовой информации |

101,6 |

75,5 |

66,8 |

91,8 |

74,1 |

75,1 |

|

Обслуживание государственного и муниципального долга |

19,2 |

62 |

56 |

49 |

39,6 |

40,1 |

|

Дефицит(-), профицит(+) консолидированного бюджета субъекта Российской Федерации, млн рублей |

-354,9 |

-2069,2 |

-2 404,80 |

-1 287,30 |

-1 039,40 |

-1 053,20 |

Рис. 3. Анализ динамики изменений состава и структуры расходов в разрезе основных функций

2024 году прогнозные показатели расходов консолидированного бюджета составили 50 360,6 млн рублей, в 2025 году – 40 661,1 млн рублей, в 2026 году – 41199,9 млн рублей. Предоставление межбюджетных трансфертов из федерального бюджета обеспечивает оптимальное соотношение общегосударственных интересов с приоритетами региона и оказывает содействие рациональному распределению экономических ресурсов [3, 4].

Кроме того, как было ранее отмечено, остается актуальным необходимость финансового контроля, осуществляемый уполномоченными органами субъектов в предварительном, текущем и последовательном порядке, который повысит его эффективность и результативность, что в свою очередь позволит снизить уровень дотаций [9].

Заключение

Структура регионального бюджета в существенной степени характеризует уровень и потенциал развития региона. Необходимо отметить, что в структуре консолидированного бюджета региона незначительную долю составляют собственные доходы в виде налоговых и неналоговых поступлений, и большую долю составляют финансовая помощь из федерального центра в виде дотаций, и тем самым доказывает нарушение принципа самостоятельности, установленный Бюджетным кодексом РФ. Для решения данных проблем, региону необходимо принять меры по обеспечению сбалансированности бюджетного процесса на базе реализации новых направлений деятельности, в частности следует направить усилия на разработку и внедрение новых технологий, включая финансовых технологий, и инновационных продуктов, ориентируясь на их продвижения на федеральные и международные площадки. Для улучшения ситуации субъекту также следует развивать практику применения риск-ориентированного подхода в надзорной деятельности, который позволяет повысить ее результативность и эффективность при оптимальном использовании имеющихся ресурсов, а также снизить избыточное вмешательство государственных органов в деятельность организаций.

В перспективе маловероятными представляются существенные изменения расходной части бюджета, так как регион нуждается в дальнейшем развитии инфраструктуры и в расширении видов деятельности и увеличении объёмов выпускаемых товаров и оказываемых услуг.

Что касается доходной части бюджета, то для региона важно постепенно сокращать зависимость от финансовой помощи федерального центра и поэтапно переходить на модель самостоятельности и самообеспечения. Существующие проблемы в условиях необходимости в крупных внутренних инвестициях для развития страны в целом и необходимость снижение бюджетной зависимости и уровня дотационности региона определяют существенные трудности перехода на данную модель.

Достижение основных макроэкономических показателей в период реализации Индивидуальной программы социально-экономического развития позволит региону:

– увеличить к 2030 году рост средней продолжительности жизни до 69 лет, по сравнению с 65 годами;

– повысить реальные доходы и снизить уровень бедности населения;

– увеличить размер заработной платы, в частности среднемесячная заработная плата должна достигнуть 60 280 руб.;

– увеличить объем жилищного строительства.