Фармацевтическая промышленность – это одна из важнейших отраслей мировой и национальной экономик, которая включает в себя не только производство и маркетинг лекарственных средств, но и значительные затраты на исследования и разработку. Поэтому традиционно Россия активно сотрудничала с зарубежными партнерами в фармацевтической сфере, что отмечают многие исследователи [3].

Мировой фармацевтический рынок в последние годы претерпел значительные изменения, обусловленные такими факторами, как увеличение расходов на здравоохранение, рост продолжительности жизни, рост населения на планете, наряду с усилением эпидемиологической опасности в мире, что подтверждает прошедшая недавняя пандемия. На сегодняшний день выделяют несколько крупных фармацевтических рынков: европейский, американский, индийский, китайский и российский. На каждом из рынков выделяются свои особенности, тенденции развития и определенные перспективы на будущее [10].

В силу того, что фармацевтические рынки Российской Федерации и Китая являются одними из перспективных в мире достаточно актуальна тема их сравнения с целью выявления перспектив и особенностей каждого из них.

Лучший способ понять развитие фармацевтического рынка и его вспомогательных производств в Китае и в Российской Федерации – это проанализировать литературу, написанную китайскими и российскими учеными, и получить представление об основных темах исследований и выводах. Таким образом, основную научную базу для анализа Китайского фармацевтического рынка составили труды Ф. Менга и К. Цая, а также данные Национального бюро профилактики и контроля заболеваний Национальной комиссии по здравоохранению. Для изучение российского фармацевтического рынка использовались исследования А. Балашова, М. Гетьмана, З. Мамедьярова, А. Евстратова, а также данные, публикуемые в официальных источниках Российской Федерации: Министерство здравоохранения и Федеральная служба государственной статистики.

Для того, чтобы перейти к методам сравнительного анализа, необходимо проанализировать рынки Китая и Российской Федерации по отдельности. Сравнительный анализ представляет из себя метод исследования и оценки объектов, явлений или показателей путем их сопоставления и сравнения между собой [4].

Становление китайского фармацевтического рынка началось в 1949 году. На тот момент, имея примитивные и непроизводительные мощности фармацевтическая промышленность Китая в основном импортировала сырье, а затем перерабатывала его в простые препараты. Именно с тех пор развитие фармацевтической отрасли происходило в партнерстве с Советским Союзом, и особое внимание уделялось разработке противоинфекционных препаратов, жаропонижающих, анальгетиков, витаминов. Партнерство двух держав было связано, в первую очередь, с тем, что Китай мог производить активные фармацевтические ингредиенты, то есть основу лекарственных препаратов, а Советский Союз интерпретировал это непосредственно в готовую продукцию. Такой процесс продлился до 70-х годов 20 века, после чего сотрудничество Китая и Советского Союза была сведено к минимуму. В 1970 году в фармацевтической промышленности активное применение получила технология рекомбинации ДНК, разработанная американским ученым Крейгом Вентером, после чего разрыв отраслей развивающихся и развитых государств стал значительно больше [12].

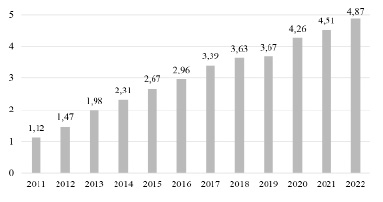

Уже в 80-е годы 20 века начался второй этап становления фармацевтической промышленности в Китае. Именно тогда активно начали создаваться государственные фармацевтические компании, в связи с чем количество производителей выросло в 6,5 раз с 1985 по 1995 год. Уровень конкуренции на рынке Китая значительно вырос, а большинство фармацевтических компаний действовали в небольших масштабах. В конце 20 века было создано Государственное управление по контролю за продуктами питания и лекарствами для постепенного регулирования развития фармацевтической промышленности Китая, обеспечения соблюдения надлежащей производственной практики (GMP) и контроля за созданием новых фармацевтических компаний. После 2000 года, с притоком многонациональных и частных предприятий, количество слияний и поглощений в фармацевтической промышленности значительно увеличилось. Уровень концентрации рынка был низким (на долю 10 крупнейших фармацевтических компаний приходилось всего 15-18% рынка), что указывает на большую долю средних и малых предприятий [11]. В 2011 году число фармацевтических компаний в Китае увеличилось до 5674. С увеличением количества компаний увеличивалась и их выручка. Динамика выручки китайских фармацевтических компаний за период 2011-2022 годы представлена на рисунке 1.

Ученые считают, что второй этап становления фармацевтического рынка Китая завершен. И сейчас отрасль нацелена на производство с помощью различных инновационных технологий [6].

В целом за весь рассматриваемый период выручка китайских фармацевтических компаний выросла в 4,3 раза, что показывает достаточно положительную динамику.

Рис. 1. Динамика выручки китайских фармацевтических компаний за период 2011-2022 гг., трлн юаней

Источник: cоставлено автором работы по данным статистического агентства Statista. URL: https://www.statista.com/statistics/275535/distribution-of-global-pharmaceutical-market-revenue/

Еще одной примечательной особенностью фармацевтической промышленности Китая является ее открытость миру. В настоящее время 20 крупнейших транснациональных фармацевтических компаний мира создали совместные предприятия, которые трансформируются в холдинговые, занимающие ключевые региональные рынки и рынки высококачественной продукции в Китае. В Китае насчитывается более 1800 совместных фармацевтических предприятий и десятки зарубежных фармацевтических предприятий. Многонациональные фармацевтические компании имеют крупномасштабные научно-исследовательские центры в Китае, такие как AstraZeneca, Eli Lilly, GlaxoSmithKline и Roche. Что касается открытия миру, то в июне 2008 года Академия военно-медицинских наук и британская компания Phytopharm, специализирующаяся на растительной медицине, подписали соглашение о сотрудничестве в области «NJS» (новый тип китайской медицины) с «патентным лицензированием», что стало первым случаем получения китайского патента на инновацию в традиционная китайская медицина вышла за границу. Это также первый случай, когда Китай разрешил использование интеллектуальной собственности китайской медицины международными компаниями [5].

Таким образом, на сегодняшний день китайская фармацевтическая промышленность быстро развивается как по размеру рынка, так и по объемам выручки. Однако масштабы китайских фармацевтических компаний относительно невелики, а концентрация рынка низкая. Поэтому местные фармацевтические компании с более высокими затратами на исследования и разработки, как правило, менее прибыльны. Фармацевтическая промышленность Китая претерпела важные изменения за период своего становления, превратившись из сферы, ориентированной на дженерики, в процветающий инновационный центр. Содействие индустриализации и применению новых лекарственных средств и высокотехнологичных медицинских устройств и методик является основным направлением развития в рамках плана развития отрасли. В то же время более широкие фармацевтические правила страны были пересмотрены и приведены в соответствие с мировыми стандартами. Власти упростили процедуру утверждения новой терапии и снизили стоимость разработки отечественных лекарств, сделав китайский рынок более привлекательным как для отечественных, так и для иностранных инвесторов. Исходя из выше изложенного, в условиях быстрого старения населения Китая и растущего благосостояния среднего класса фармацевтическая промышленность страны представляет отличные перспективы, а также сложные, но привлекательные возможности для инвесторов [7].

Далее будет рассмотрен рынок фармацевтической продукции Российской Федерации. Российская Федерация занимает одно из ведущих мест на мировом рынке фармацевтики. Согласно отчету «Индустрия Фармации России в 2022 году» аналитической компании DSM Group, российский фармацевтический рынок за 2022 год вырос на 7,5% по сравнению с предыдущим годом, достигнув 2,02 триллиона рублей. Одним из новых направлений развития российской фармацевтики является создание собственных производственных мощностей для производства высокотехнологичных медикаментов. Так, в 2019 году был запущен один из крупнейших в мире заводов по производству инсулиновых препаратов компании «Ново-Нордиск» в г. Калуга, а компания «Р-Фарм» строит собственный завод для производства биотехнологических лекарственных средств в Санкт-Петербурге [8].

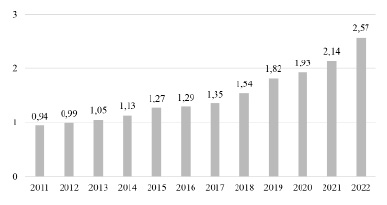

Становление фармацевтического рынка России относится к периоду после распада Советского Союза. В 1990-е годы, после развала экономической системы, Российская Федерация столкнулась с острой нехваткой лекарственных препаратов. В этот период в стране преобладали импортируемые лекарства, поскольку фармацевтическая промышленность находилась в застое, а непосредственно производство лекарственных препаратов в стране практически отсутствовало. В начале 21 века на фармацевтическом рынке Российской Федерации произошли значительные изменения, что стало началом второго этапа становления отрасли. На этом этапе наблюдается участие государственного сектора в отрасли. Правительство внесло изменения в законодательство, направленные на стимулирование развития отечественной фармацевтической промышленности и снижение зависимости от импорта. Были введены поддерживающие меры, а именно предоставление государственной поддержки для отечественных производителей, в том числе субсидирование научно-исследовательских работ и разработок лекарственных препаратов. В результате действий правительства Российской Федерации зародилась тенденция на создание новых фармацевтических компаний, которые активно начинали разрабатывать и производить новые лекарственные препараты. На рисунке 2 представлена динамика выручки российских фармацевтических компаний за период 2011-2022 годы.

Согласно данным, представленным на рисунке 2 за рассматриваемый период с 2011 по 2022 годы выручка российских фармацевтических компаний выросла в 2,7 раз.

На сегодняшний день государство все также продолжает поддерживать фармацевтическую отрасль Российской Федерации.

Рис. 2. Динамика выручки российских фармацевтических компаний за период 2011-2022 гг., трлн рублей

Источник: составлено автором по данным маркетингового агентства DSM Group. URL: https://dsm.ru/press-center/open-analytics/farmatsevticheskiy-rynok-rossii.

В 2020 г. в России был принят новый закон о лекарственных средствах под названием «Об обращении лекарственных средств», который призван улучшить регулирование и надзор за фармацевтической отраслью в РФ. В рамках программы было выделено 156 млрд рублей. «Фарма 2020» включает меры по содействию развитию отечественного фармацевтического производства и снижению зависимости России от импортных лекарств [1]. В 2030 году Правительством Российской Федерации планируется выпустить закон «Фарма 2030». В новой стратегии намечен переход от импортозамещающего производства к экспортноориентированному. Данный подход со стороны государства дает четкое понимание, что второй этап становления российской фармацевтической отрасли еще не завершен, а напротив находится в достаточно активной стадии [2].

В российской фармацевтической отрасли наблюдается значительное преобладание дженериков, которые составляют 70% рынка, всего 30% приходится на оригинальные препараты.

Также в Российской Федерации запрещена реализацию непатентованных лекарственных средств. Исключение составляет организация «Круг добра» – фонд поддержки детей с тяжёлыми жизнеугрожающими и хроническими заболеваниями, которая является государственным внебюджетным фондом.

Аналитики выделяют ряд перспектив в фармацевтической отрасли Российской Федерации по сравнению с другими странами, которые включают в себя широкий ассортимент, доступность производства, технологии, географическое положение и государственную поддержку [9].

Для сравнения двух фармацевтических рынков Китая и Российской Федерации, автор составил таблицу для наглядности результатов анализа.

Сравнительный анализ фармацевтических рынков Китая и Российской Федерации

|

Фактор |

Рынок Китая |

Рынок России |

Сходства/Различия |

|

Становление рынка завершено |

Да |

Нет |

В Китае рынок закончил свое становление, и уже ведутся работы по внедрению цифровых и инновационных технологий в отрасль. В России становление рынка началось на 40 лет позже, чем в Китае, после распада СССР, и до сих пор продолжается путем активного участия государственных органов в развитии отрасли. |

|

Дженерики и оригинальные препараты |

Оригинальные препараты |

Дженерики |

В Китае преобладают оригинальные препараты, это связано с тем, что в стране производится большое количество фармацевтических субстанций. В России преобладают дженерики, их доля составляет 70%. Сегодня только начато строительства большого количества заводов и лабораторий для производства собственных фармацевтических субстанций, благодаря чему в будущем страна сможет увеличить отечественное производство оригинальных препаратов. |

|

Патентование лекарственных препаратов |

Начинает активно развиваться |

Запрещена реализация непатентованных препаратов |

Китай долгое время представлял мировой фармацевтический рынок непатентованных препаратов на ряду с Индией. С 2010 года некоторые лекарственные препараты начали получать патенты, однако сегодня это все еще не постоянная тенденции для китайского рынка. В России запрещена продажа непатентованных лекарств в аптеках. Единственным вариантом реализации непатентованных лекарственных средств является фонд «Круг добра». |

|

Выручка компаний в 2011 и 2022 годах |

Выше, чем в России |

Ниже, чем в Китае |

При переводе из юаней в рубли в Китае в 2011 году выручка составила 5,1 трлн руб. (В России 0,94 трлн руб.), в 2022 году – 22,2 трлн руб. (в России 2,57 трлн руб.). Такая разница объясняется более поздним началом становления фармацевтической отрасли Российской Федерации и большим количеством фармацевтических заводов в Китае. |

|

Перспективы |

Да |

Да |

Несмотря на большое количество различий между двумя фармацевтическими рынками, и у Китая, и У России большое количество перспектив на мировом фармацевтическом рынке. |

Источник: составлено автором работы

Фармацевтические рынки Российской Федерации и Китая имеют достаточно большое количество различий. Это касается становления рынка, которое еще не завершено в Российской Федерации, преобладания в Китае оригинальных препаратов, а в России дженериков. В Китае разрешена регистрация и продажа непатентованных лекарственных средств, в то время как в России это запрещено на законодательном уровне.

Исходя из всего выше сказанного можно сделать вывод, что у двух фармацевтических рынков безоговорочно имеются перспективы развития. В Китае на сегодняшний день активно внедряются инновационные и цифровые технологии в разработку и производство лекарственных препаратов. Ежегодно в фармацевтическую отрасль Китая инвестируется большое количество финансовых средств из-за рубежа, а иностранные компании охотно сосредотачивают свои производства в Китае.

В Российской Федерации, в свою очередь, широкий спектр перспектив, которые касаются и производственных мощностей, и лабораторий для производства фармацевтических субстанций. Также последние годы в России активно развивается электронная коммерция, которая также затрагивает и фармацевтическую отрасль. При должном уровне инвестирования фармацевтический рынок Российской Федерации вскоре сможет выйти на новый уровень [8].