Введение

События 2022 года явились результатом накопленных противоречий в мировой и национальной экономиках. Идет разрушение глобального экономического мироустройства, выражающееся в усилении протекционизма, торговых войнах и конфликтах, разрывах цепочек создания стоимости и логистики, незаконных санкциях, разрушениях инфраструктуры. Различные международные организации прогнозируют замедление роста мировой экономики в 2023 году из-за дестабилизации энергетического рынка и инфляционного шока. Однако, влияние внешних факторов на российскую экономику не ограничивается замедлением мировой экономики; в этот раз западные страны фактически осуществляют против России настоящую экономическую войну, которая наложилась на внутренние структурные проблемы российской экономики.

Внутренние условия функционирования российской экономики определяются сформировавшейся в результате либеральных рыночных реформ 90-х годов экспортно-сырьевой моделью роста, исчерпанность которой демонстрируется многолетней стагнацией. К системным ограничениям ее, прежде всего, относится высокая зависимость от внешних рынков и, соответственно, слабость внутренних факторов роста. В то же время отечественные эксперты единодушны в том, что именно их активизация в сложившихся после февраля 2022 года условиях должна лежать в основе стабилизации и дальнейшего развития российской экономики. Как минимум в среднесрочном периоде это связано с потенциалом внутреннего рынка, который определяется состоянием инвестиционного и потребительского комплексов страны. При этом, как справедливо отмечает директор ИНП РАН, в стратегическом плане «не существует рационального выбора между инвестициями и потреблением населения. Новая экономическая политика должна обеспечить модернизацию производства на базе фронтального роста потребительской и инвестиционной активности» [1, с. 12]. Необходимость форсированного наращивания инвестиций и увеличения нормы накопления в российской экономике можно считать общепризнанным тезисом в отечественном аналитическом дискурсе последних лет. Однако, рост нормы накопления неизбежно приводит к падению нормы потребления, а длительное снижение последней ведет к «деградации социума» [2, с. 158]. Проблема, следовательно, заключается в обеспечении опережающего роста инвестиций при, как минимум, не снижающемся уровне потребления домашних хозяйств (ДХ).

Цель исследования – определить потенциал потребительского спроса в условиях перехода от экономики спроса к экономике предложения.

Материалы и методы исследования

Методологической базой исследования послужил воспроизводственный подход, дополненный элементами кейнсианской научно-исследовательской программы. Исходя из этого, отправными точками анализа выступают два положения. Во-первых, положение о противоречии между накоплением и потреблением как источнике развития воспроизводственного процесса в рамках замкнутого национального хозяйства на макроуровне. Разрешение этого противоречия возможно либо путем наращивания общего объема совокупного продукта и перехода экономики на более высокую траекторию потенциального роста, либо путем «размена» потребления на накопление (или наоборот). В рамках сложившейся в России воспроизводственной модели, обусловливающей снижение реальных располагаемых доходов населения и стагнацию бедности, второй вариант представляется неприемлемым [3, с. 5]. Во-вторых, положение о том, что потребительский спрос играет важную роль в воспроизводственном процессе, как наибольший по удельному весу элемент совокупного спроса. Само его наличие выступает предпосылкой возобновления производства; с другой стороны, его увеличение расширяет рынки сбыта для бизнеса и создает необходимые условия и стимулы для наращивания объемов производства и увеличения инвестиций.

Для определения потенциала потребительского спроса авторы опирались на данные Федеральной службы государственной статистики, аналитические материалы других официальных структур, научные публикации по теме исследования. В работе использовались общенаучные методы исследования (анализ, синтез, обобщение, аналогия), включая статистические методы обработки информации.

Результаты исследования и их обсуждение

По оценке Минэкономразвития России, сделанной в 2022 году, потребительский спрос должен был стать основным драйвером восстановления и последующего роста российской экономики на период до 2025 года [4]. В реальности основной причиной того, что снижение ВВП в 2022 году (– 2,1%) оказалось меньшим по сравнению с официальными и экспертными прогнозами, явился рост не потребительских, а государственных расходов (инфраструктурное строительство, гособоронзаказ). В прогнозе социально-экономического развития РФ на 2024 год и на плановый период 2025 и 2026 годов (сентябрь 2023) акцент сместился на факторы роста, связанные с предложением: «Основным драйвером роста выступит развитие экономики предложения, направленной на удовлетворение внутреннего спроса – как потребительского, так и инвестиционного» [5]. Об этом же ранее заявил Президент РФ на Петербургском международном экономическом форуме (ПМЭФ-2023), говоря о необходимости проактивной экономической политики в условиях происходящих кардинальных изменениях в мире: «По сути, речь идет о переходе на качественно новый уровень развития – о суверенной экономике, которая не только реагирует на рыночные конъюнктуру и учитывает спрос, а сама формирует этот спрос» [6]. Означает ли этот структурный сдвиг от «экономики спроса» к «экономике предложения» кардинальную смену модели российской экономики, как это утверждают эксперты Института комплексных стратегических исследований (ИКСИ)? [7]. И какую роль в новой модели, если таковую удастся сформировать, будет играть потребительский спрос?

Из истории экономических учений известно, что экономическая теория предложения (экономика предложения, теория предложения) – это одна из неоклассических концепций, сформировавшаяся в конце 70-х годов прошлого века и позиционировавшая себя как противоположность кейнсианской теории спроса (supply-side economics vs demand-side economics). Если Дж.М. Кейнс и его последователи основным фактором экономического роста в краткосрочном периоде считали спрос, то А. Лаффер и другие представители теории предложения защищали тезис о том, что аллокация и эффективное использование труда и капитала (предложение факторов производства) являются главными определяющими факторами роста национального производства как в кратко-, так и в долгосрочном периодах. Утверждалось, что главным препятствием на пути увеличения предложения факторов производства выступают высокий уровень и неблагоприятная структура налогов вкупе с институциональными факторами (например, ограничительная политика профсоюзов), снижающие аллокативную эффективность рынков [8, с. 480-481]. Отсюда вытекали рекомендации экономики предложения по макроэкономической политике, направленные на стимулирование предложения: снижение налогов и уменьшение степени прогрессивности налогового обложения, дерегулирование и поощрение частного предпринимательства, сокращение (сворачивание) социальных программ, приватизация государственной собственности.

Важно отметить сугубо прикладную направленность теории предложения, то есть ориентацию на выработку политических решений в области экономики. Широко известно, что теория предложения, наряду с монетаризмом, оказала заметное влияние на формирование экономической политики развитых стран в 70-е – 80-е годы («рейганомика», «тэтчеризм»), которая с большей или меньшей последовательностью проводилась и в последующие годы, дополняясь кейнсианскими мерами в периоды кризисов. С этой точки зрения экономика предложения – это определенные инструменты либеральной экономической политики, использование которых направлено на стимулирование предложения факторов производства. Подчеркнем, что между моделью воспроизводства и роста, с одной стороны, и инструментами экономической политики, с другой стороны, нет однозначной связи. Анализируя связь теории (экономики предложения) и практики (рейганомики) Н.А. Макашева отмечает, что «общая направленность политики Рейгана и Тэтчер прежде всего в области налогов в целом соответствовала идеям экономики предложения, хотя во многих случаях под давлением обстоятельств делались уступки политике регулирования спроса. Очень трудно провести грань между стимулированием экономики по сценарию предложения и спроса» [9, с. 563].

Исходя из вышесказанного, можно сделать вывод, что официально продекларированный высшим руководством страны переход к экономике предложения предполагает не кардинальную смену сложившейся в России воспроизводственной модели экономики, а возможные изменения в экономической политике.

Модель воспроизводства и роста в России чаще всего характеризуют как экспортно-сырьевую или рентно-сырьевую модель, суть которой заключается в зависимости темпов и качества роста от экспорта природных ресурсов (сырья). Ее механизм основан на том, что рост цен на мировых рынках ресурсов создает импульс роста в сырьевых отраслях внутри страны, увеличивает экспорт и доходы экспортеров, которые посредством бюджетного механизма перераспределяются внутри экономики. Благодаря этому растет внутренний спрос (потребление, инвестиции), который ведет к росту ВВП. И наоборот: ухудшение конъюнктуры мировых ресурсных рынков снижает совокупный спрос и, в конечном итоге, ведет к стагнации и кризису экономики. Можно, следовательно, констатировать, что с точки зрения факторов роста экспортно-сырьевая модель российской экономики характеризуется преобладанием спросовых компонентов (соотношение внутреннего и внешнего спроса, норма инвестиций и др.). Однако, это не означает, что экономическая политика российского государства основывалась на кейнсианских методах. Наоборот, ее либеральный характер и применяемые инструменты (фактически плоская шкала налогообложения с очень низкой ставкой, многочисленные налоговые льготы, заметный тренд на снижение регуляторной и административной нагрузки на бизнес, адресная приватизация, длительное поддержание высокой ключевой ставки и нейтрального бюджета с преобладанием профицита, различные проекты и программы, связанные с поддержкой отдельных секторов и субъектов экономики и т. д.) свидетельствуют скорее об экономике предложения, а не об экономике спроса. В этих условиях, действительно, «… сложно обнаружить сколько-нибудь отчетливые признаки использования кейнсианской теории экономики спроса» [10, c. 60], хотя другие эксперты настаивают на том, что сохранение низких темпов роста российской экономики и наблюдаемое в последние три года ускорение инфляции есть результат, прежде всего, длительного, практически десятилетнего, стимулирования спроса [11, с. 11].

Независимо от занимаемой позиции, которая во многом определяется идеологическими предпочтениями и по-прежнему базируется на противостоянии государственников (кейнсианцев, дирижистов) и либералов (неоклассиков), существуют положения, которые признаются всеми исследователями и которые являются отражением объективных макроэкономических закономерностей и связей. Очевидно, что главная проблема российской экономики – недостаток инвестиций, и на ее решение должна быть направлена экономическая политика государства, путем задействования всех имеющихся мер, как экономики предложения, так и экономики спроса. Менее очевидна, но от этого не менее значима, связь инвестиционного и потребительского спроса, выраженная как одно из условий устойчивого роста, сформулированных В.Е. Маневичем: «… инвестиционный спрос должен поддерживаться и мультиплицироваться ростом потребительского спроса» [12, c. 41]. Выполнение этого условия в сложившихся условиях предполагает использование потенциала потребительского спроса.

Под потенциалом потребительского спроса будем понимать совокупность ресурсов и факторов, обеспечивающих его максимальный объем в рамках сложившейся структуры национальной экономики. В связи с этим разграничим понятия уровня («количества») и структуры («качества») потребительского спроса. Важнейшими количественными показателями потребительского спроса являются агрегированная величина потребительских расходов ДХ и его доля в ВВП; качество спроса характеризует структура потребительских расходов ДХ, особенно, структура расходов по отдельным доходным группам населения. При этом уровень и структура потребительского спроса связаны, прежде всего, с доходами населения. А именно: рост доходов ведет к росту уровня и улучшению структуры потребления и наоборот. Именно эта зависимость получила отражение в разных теоретических концепциях потребительской функции, начиная с гипотезы абсолютного дохода Дж.М. Кейнса.

Рассмотрим динамику основных доходов домохозяйств, определяющих потребительский спрос (таблица 1).

Официальные данные показывают, что с 2000 по 2013 гг. реальные располагаемые доходы населения росли; начиная с 2014 г., они имеют в основном отрицательную динамику, которая прерывалась небольшим ростом в 2018, 2019 и 2021 гг. По итогу реальные располагаемые доходы населения в 2022 г. снизились на 1%; начиная с 2014 г., в целом их снижение составило 6,4% (среднегодовое снижение – 0,7%), несмотря на рост, хотя и небольшой, реальной заработной платы работников (в среднем на 2% в год) и реальных пенсий (в среднем на 0,9% в год).

Таблица 1

Динамика доходов населения России в 2014–2022 гг. (в процентах к предыдущему году)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Среднедушевые денежные доходы населения |

106,7 |

111,2 |

102,0 |

103,3 |

104,6 |

106,4 |

102,1 |

111,2 |

112,6 |

|

Реальные располагаемые денежные доходы |

98,8 |

97,6 |

95,5 |

99,5 |

100,7 |

101,2 |

98,0 |

103,3 |

99,0 |

|

Реальная начисленная среднемесячная заработная плата работников |

101,2 |

91,0 |

100,8 |

102,9 |

108,5 |

104,8 |

103,8 |

104,5 |

100,3 |

|

Реальный размер пенсий |

103,3 |

97,5 |

101,1 |

97,9 |

104,9 |

100,8 |

103,2 |

100,4 |

98,6 |

Примечание: составлено авторами на основе данных Федеральной службы государственной статистики [13].

Таблица 2

Динамика потребительского спроса в России, 2014–2022 гг.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Доля реальных расходов на конечное потребление ДХ в ВВП (в % к пред. г.) |

102,2 |

90,5 |

97,4 |

103,7 |

104,3 |

103,8 |

94,1 |

110,0 |

98,6 |

|

Доля денежных доходов, направленных на покупку товаров и оплату услуг (в % к общ. объему использованных доходов) |

82 |

77,2 |

77,5 |

79,1 |

80,8 |

80,9 |

75,7 |

80,2 |

78,2 |

|

Индекс физического объема оборота розничной торговли по РФ (в % к пред. году, в сопоставимых ценах) |

102,7 |

90,0 |

95,2 |

101,3 |

102,8 |

101,9 |

96,8 |

107,8 |

93,5 |

|

Индекс физического объема платных услуг населению (в % к пред. г.) |

101,0 |

98,9 |

100,7 |

101,4 |

103,2 |

101,7 |

85,4 |

117,2 |

105,0 |

|

Кредиты, предоставленные физическим лицам (на конец года; трлн. рублей) |

11,3 |

10,7 |

10,8 |

12,2 |

14,9 |

17,7 |

20,0 |

25,1 |

27,1 |

Примечание: составлено авторами на основе данных Федеральной службы государственной статистики [13].

Все это говорит о стагнации доходов населения России, которая является главной причиной недостаточности (слабости) потребительского спроса. Основные количественные показатели потребительского спроса в России представлены в таблице 2.

Как показывают данные таблицы, индекс физического объема расходов на конечное потребление ДХ (доля реальных расходов ДХ на конечное потребление в использованном ВВП) демонстрирует схожую с доходами динамику: 8,2% среднегодового роста за 2000–2013 гг. (с учетом кризисного падения в 2009 г.), сменились в дальнейшем резким замедлением до 0,5% в год (2014–2022 гг.). В период, когда реальные доходы снижались (таблица 1): а) снижалась доля денежных доходов, направляемых на покупку товаров и оплату услуг, опускаясь в эти годы ниже 80%; б) замедлялся оборот розничной торговли и оказание платных услуг населению (среднегодовой индекс физического объема оборота розничной торговли за 2014–2022 гг. составил 99% против 109% за 2000–2013 гг.); в) абсолютно уменьшался или снижался темп прироста спроса населения на кредиты. Такая динамика показателей, характеризующих потребительский спрос, а также нарастание проблем в 2022 г. позволяет сделать обоснованный вывод о том, что он «не способен стать драйвером экономического роста» [14, с. 65]. Соглашаясь с этим, выскажем гипотезу о том, что потенциал потребительского спроса в настоящее время связан не с количественным ростом доходов населения, что представляется невозможным в силу сложившихся воспроизводственных пропорций, а с изменением социального качества экономического роста.

Дело в том, что на уровень и структуру потребительского спроса оказывают влияние множество факторов и не только «чисто» экономических (уровень инфляции, доступность кредитования и величина процентной ставки, уровень безработицы и т.д.), но и демографических, институциональных и социальных. При этом не все из них действуют в одинаковом направлении: один и тот же фактор может увеличить уровень, но одновременно ухудшить структуру спроса (например, инфляция). Это означает, что, с одной стороны, рост потребительских расходов («количество» спроса) может сопровождаться снижением их качества, а с другой – улучшение структуры потребительского спроса может его увеличить и в то же время оставить без изменения долю потребления в ВВП. Именно этим определяется потенциал потребительского спроса в условиях происходящих структурных сдвигах в российской экономике в современных условиях.

Важнейшим социальным фактором, воздействующим на качество потребительского спроса, является бедность населения. Подтверждением этой связи является, в частности, так называемый «парадокс российского потребления», который заключается в том, что значительный рост ВВП и потребления ДХ в годы восстановительного роста в России не привели к повышению качества потребительского спроса. Прежде всего имеется в виду, что «главной особенностью структуры потребления российских ДХ является крайне высокая на фоне других сопоставимых с Россией стран доля расходов на продовольствие» [15, с. 15]. По данным обследования бюджетов ДХ (ОБДХ) Росстата, около трети всех потребительских расходов составляют расходы на продукты питания и безалкогольные напитки [16]. Согласно последнего раунда межстрановых сопоставлений ВВП и его основных компонентов (основаны на расчете паритетов покупательной способности национальных валют), расходы на питание российских домохозяйств в 2017 г. составили почти 22%, в Греции, Португалии и Китае – 15%, в Австрии – 8%, в США – 6% [17].

При этом у отдельных доходных групп населения расходы на продовольствие и их доля различаются. Чем больше среднедушевой доход, тем меньше доля расходов на продовольствие и выше доля расходов на непродовольственные товары и товары длительного пользования. Так, если в первой децильной группе (с наименьшими доходами) в 2022 г. 48% от потребительских расходов тратилось на продукты питания и безалкогольные напитки, то в десятой (с наибольшими доходами) – 20%. В то же время в десятой децильной группе намного выше расходы на транспорт (27,2% против 6,1%), на организацию отдыха, спортивных и культурных мероприятий (7% против 2%) и т.д. [16]. С учетом того, что к данной группе из-за специфики ОБДХ относятся «не самые богатые граждане», расходы которых не всегда полностью обеспечиваются текущими доходами и того, что в обследование не попадают люди со сверхдоходами [18, с. 131], фактические расхождения в структуре потребления между социальными группами населения составляют гораздо большие величины. В целом, потребительские расходы ДХ по децильным группам различаются в последние годы в 8-10 раз: в 2022 г. в первой группе величина расходов составляла 7 377 руб. на члена домохозяйства, тогда как в десятой – 62 653 руб. [16].

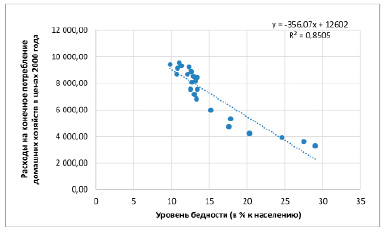

Проанализируем при помощи корреляционно-регрессионной методики влияние изменения уровня бедности на потребительский спрос. За величину, характеризующую потребительский спрос, принимается динамика расходов на конечное потребление ДХ (по данным Росстата об использованном ВВП, в постоянных ценах); в качестве показателя бедности используются официальные данные, как известно, базирующиеся на абсолютной концепции бедности с монетарным подходом. Исходные данные представлены в таблице 3.

Результат анализа представлен на рисунке.

В первую очередь обращаем внимание на R-квадрат (коэффициент детерминации), он составляет 0,85 или 85%. Это означает, что расчетные параметры модели на 85% объясняют зависимость между показателями уровня бедности и расходами на потребление. Коэффициент (-356,07) показывает весомость переменной Х на Y, то есть в рассматриваемом периоде снижение уровня бедности на 1% соответствовало росту потребительского спроса в среднем на 356,07 млрд рублей. Исходя из этого, делаем вывод, что следствием снижения уровня бедности может стать рост потребительского спроса за счет улучшения его структуры (при сохранении неизменным соотношения между накоплением и потреблением), то есть бедные смогут поддержать динамику спроса на товары длительного пользования (мебель, бытовая техника, транспорт и т.д.) и жилье, что, в свою очередь, в условиях санкционных ограничений на импорт, создаст импульс роста в соответствующих отраслях.

Таблица 3

Потребительские расходы и уровень бедности в России, 2000–2022 гг.

|

Год |

Потребительские расходы ДХ (в тек. ценах, млрд руб.) |

Потреби- тельские расходы ДХ (в ценах 2000 г., млрд руб.) |

Уровень бедности (%) |

Год |

Потребительские расходы ДХ (в тек. ценах, млрд руб.) |

Потреби- тельские расходы ДХ (в ценах 2000 г, млрд руб.) |

Уровень бедности (%) |

|

2000 |

3 295,2 |

3 295,20 |

29,0 |

2012 |

34 788,5 |

8685,3 |

10,7 |

|

2001 |

4 318,1 |

3608,2 |

27,5 |

2013 |

38 544,3 |

9128,2 |

10,8 |

|

2002 |

5 409,2 |

3914,9 |

24,6 |

2014 |

42 198,7 |

9319,9 |

11,3 |

|

2003 |

6 537,4 |

4216,4 |

20,3 |

2015 |

43 456,2 |

8434,5 |

13,4 |

|

2004 |

8 438,5 |

4743,4 |

17,6 |

2016 |

45 244,5 |

8215,2 |

13,2 |

|

2005 |

10 652,9 |

5322,1 |

17,8 |

2017 |

48 178,0 |

8519,2 |

12,9 |

|

2006 |

12 974,7 |

5971,4 |

15,2 |

2018 |

51 883,7 |

8885,5 |

12,6 |

|

2007 |

16 031,7 |

6825,4 |

13,3 |

2019 |

56 109,7 |

9223,2 |

12,3 |

|

2008 |

19 966,9 |

7548,9 |

13,4 |

2020 |

54 752,1 |

8679,0 |

12,1 |

|

2009 |

20 985,9 |

7163,9 |

13,0 |

2021 |

65 810,9 |

9546,9 |

11,0 |

|

2010 |

23 617,6 |

7557,9 |

12,5 |

2022 |

73 259,8 |

9413,2 |

9,8 |

|

2011 |

30 062,6 |

8071,8 |

12,7 |

Примечания:

1) составлено авторами на основе данных Федеральной службы государственной статистики [13];

2) расчеты авторов.

Линия регрессии за период с 2000 по 2022 гг.

Заключение

Современный этап развития российской экономики характеризуется исчерпанием присущей ей модели роста и диктует необходимость перехода к новой модели. С воспроизводственной точки зрения смена экономики спроса экономикой предложения не приведет к изменению самой модели, но смещает акцент в экономической политики с инструментов, основанных на спросе, на увеличение факторов предложения. Это означает сохранение спросовых компонентов в качестве значимых факторов экономического роста. Анализ потребительского спроса с количественной стороны показывает его низкий уровень и слабую динамику, при том, что в последние годы он формирует примерно 50% ВВП и вносит основной вклад в его прирост. Реализация потенциала потребительского спроса в сложившихся условиях связана не с увеличением доли потребления в ВВП, а с улучшением структурных параметров потребительского спроса, в частности, с преодолением чрезмерных диспропорций в структуре потребления отдельных доходных групп населения. Одно из направлений в этом контексте выступает снижение избыточной дифференциации доходов и уровня бедности населения.