Введение

Основная часть доходов региональныхбюджетовформируется за счет налоговых поступлений, поэтому их динамика, структура, тенденции развития, факторы роста находятся в центре внимания ученых и практиков [1, 2]. Вместе с тем видные российские финансисты и налоговеды неоднократно отмечали диспропорцию между расходными обязательствами субъектов РФ и их налоговой базой [3], вследствие чего большинство регионов Россиивынуждено запрашивать межбюджетные трансферты у федерального центра [4].

Определенными объективными особенностями отличается формирование налоговой базы и достижение бюджетной сбалансированности в регионах ресурсного типа (автор относит к ресурсным те регионы, где удельный вес добычи полезных ископаемых в ВРП выше, чем у любого другого вида экономической деятельности [5]). Как правило, бюджет таких регионов существенно зависит от ситуации в сфере добычи полезных ископаемых, в частности, от цен и спроса мировых рынков, поскольку значительную долю собственных доходов составляет налог на прибыль организаций-экспортеров. Его абсолютная величина довольно сильно колеблется по годам и стадиям сырьевого цикла, что периодически ставит регионы ресурсного типа в сложное финансовое положение.

Зависимость бюджета региона ресурсного типа от налоговых поступлений экспортеров сырья – это одна из многих граней проблемымонопрофильной экономики как таковой. Безусловно, регионы ресурсного типа прилагают усилия к диверсификации ВРП, что должно повысить стабильность налоговых доходов. Однако эта научно-прикладная проблема далека от разрешения в теории и, тем более, на практике. События 2020-2023 гг., такие как, распространение COVID-19, административные ограничения на экономическую деятельность, дефрагментация мировых цепочек поставок, проведение Россией специальной военной операции, введение против российской экономики большого числа санкций привели к неоднозначным тенденциям в сфере налоговых доходов и бюджетной самообеспеченности регионов ресурсного типа.

По данным Центра макроэкономического анализа и краткосрочного прогнозирования, в 2022 г. в ряде регионов ресурсного типа (Республика Хакасия, Кемеровская область – Кузбасс, Сахалинская область) наблюдался прирост поступлений поналогу на прибыль от 30% и более к уровню 2021 г. вследствие роста мировых цен на уголь и снижения курса рубля. Но в Республике Карелия, Ханты-Мансийском автономном округе, Мурманской области произошло сопоставимое по размерам падение налоговых поступлений [6]. Следовательно, необходимо дальнейшее изучение налоговых доходов регионов ресурсного типа, что может способствовать выработке научно-прикладных рекомендаций по их стабилизации.

Среди имеющихся исследований налоговых доходов регионов ресурсного типа следует отметить выполненную П.В. Гуляевым оценку воздействия АК «АЛРОСА» (ПАО) на наполняемость консолидированного бюджета Республики Саха (Якутия) [7]; работу И.Г. Бурцевой, Е.Н. Тимушева по влиянию горной промышленности на доходы бюджета Республики Коми [8], статью Н.З. Зотикова, где анализируется волатильность доходов ресурсных регионов Уральского федерального округа РФ [9]. Особенности бюджетной обеспеченности Кемеровской области – Кузбасса как региона ресурсного типа обсуждались в исследовании В.В. Шипуновой и др., в нем отмечается его зависимость от цен на уголь [10], но хронологические рамки данной работы ограничены 2017 г.

В связи с изложенным выше, цель исследования – выявить особенности и тенденции развития налоговых доходов Кемеровской области – Кузбасса как региона ресурсного типа в условиях внешних шоков, выработать рекомендации по их стабилизации.

Материалы и методы исследования

В качестве базисного года в исследовании принят 2019, как последний на данный момент относительно стабильный для российской экономики период без внешних шоков (автор подчеркивает, что эти шоки могут иметь не только отрицательное, но и положительное влияние). В сравнении с данными 2019 г. рассматриваются тренды и особенности, имевшие место в 2020-2022 гг., а также в 1-3 кварталах 2023 г. (в соответствии с последними статистическими данными, опубликованными на момент проведения исследования). Для нивелирования влияния инфляции использован индекс потребительских цен (ИПЦ) в Кемеровской области – Кузбассе за соответствующие периоды. Все показатели за 2020-2022 гг. пересчитаны в неизменные цены 2019 г. При сравнении данных за 9 месяцев 2022 и 2023 гг. использовался ИПЦ за соответствующий период 2023 г. для пересчета в цены 2022 г.

Объектом исследования является исполненный бюджет Кемеровской области – Кузбасса (т.е. не плановые, а отчетные данные) в части налоговых доходов. При изучении структуры и динамики налоговых доходов применялись стандартные методы экономико-статистического анализа, реализуемые при помощи «MSExcel». Источниками эмпирической информации являются официально опубликованные данные по исполнению бюджета Министерства финансов Кемеровской области – Кузбасса.

Результаты исследования и их обсуждение

На первом этапе исследования рассматривались данные о динамике налоговых доходов, их удельном весе в собственных доходах бюджета Кемеровской области – Кузбасса (табл. 1).

Таблица 1

Динамика собственных доходов и налоговых доходов бюджета Кемеровской области – Кузбасса, 2019-2023 гг.

|

2019 |

2020 |

2021 |

2022 |

темп прироста, процентов |

2023 (9 мес.) |

|

|

Налоговые и неналоговые доходы (без учета безвозмездных поступлений), всего, в текущих ценах, млн руб. |

126364,3 |

102869,1 |

184929,1 |

257630,5 |

103,97 (более чем в 2 раза) |

173866,6 |

|

Налоговые доходы, в текущих ценах, млн руб. |

121548,5 |

99562,0 |

180773,6 |

243595,7 |

100,41 (более чем в 2 раза) |

165426,5 |

|

ИПЦ декабрь к декабрю, процентов (в 2023 г. – сентябрь 2023 г. к декабрю 2022 г.) |

- |

104,58 |

109,16 |

112,58 |

- |

106,42 |

|

Доходы, всего, в неизменных ценах 2019 г., млн руб., |

126364,3 |

98364,0 |

161991,8 |

200458,2 |

58,64 |

127121,6 |

|

Налоговые доходы, в неизменных ценах 2019 г., млн руб. |

121548,5 |

95201,7 |

158351,7 |

189538,0 |

55,94 |

120950,7 |

|

Доля налоговых доходов в собственных доходах, процентов |

96,19 |

96,79 |

97,75 |

94,55 |

- |

95,15 |

Примечание: составлено по [11].

Данные таблицы 1 показывают, что налоговые доходы бюджета Кемеровской области – Кузбасса существенно пострадали от последствий «коронавирусного» кризиса, но санкции оказали, по сути дела, положительное влияние, даже несмотря на торговые ограничения по углю и другой продукции. В 2020 г. налоговые доходы региона с учетом инфляции составили менее 80% от уровня предыдущего года. Однако в 2021-2022 гг. налоговые поступления в кузбасский бюджет быстро возросли, невзирая на различные антироссийские санкции, вводимые с весны 2022 г. Уже в2021 г. показатель 2019 г. был значительно превышен даже в неизменных ценах (более чем на 30%). Это можно объяснить достаточно быстрым посткризисным восстановлением российской, мировой и кузбасской экономики после снятия большей части ограничений, ростом спроса и цен на ресурсы.

В 2022 г. цепной темп роста налоговых доходов бюджета Кемеровской области – Кузбасса составил около 20%, а базисный (по отношению к 2019 г.) – более 50%. Такая динамика обусловлена по преимуществу резким ростом мировых цен на уголь и, соответственно, налога на прибыль угольных компаний. Таким образом, «коронавирусный» шок сказался на налоговых доходах бюджета Кемеровской области – Кузбасса весьма негативно. Напротив, события 2022 г. с их ростом спроса на энергоносители, даже несмотря на эмбарго на экспорт российского угля в страны Европейского Союза, а также существенный дисконт при продаже угля на рынки Азии, вызвали быстрый динамичный рост налоговых поступлений в региональный бюджет. При этом налоговые доходы стабильно занимали около 95% собственных доходов (без учета федеральных трансфертов).

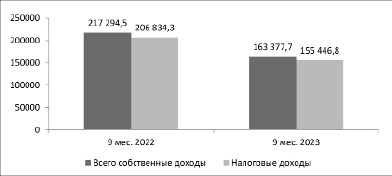

Также в исследовании были рассмотрены показатели налоговых доходов Кемеровской области – Кузбасса отдельно за 9 месяцев 2022 г. и 2023 г. для того, чтобы сравнить наиболее актуальные данные за сопоставимые периоды времени. Соответствующие показатели приведены на рисунке 1. Данные за 2023 г. пересчитаны в цены 2022 г. в соответствии с ИПЦ за январь-сентябрь 2023 г.

Как видно из диаграммы, приведенной на рисунке 2, за сопоставимые периоды 2022 и 2023 гг. наблюдается существенное снижение налоговых доходов регионального бюджета, очевидное даже без учета инфляции. При пересчете показателей 2023 г. в цены предыдущего периода падение налоговых доходов составляет в абсолютном выражении более 50 млрд. руб. или около 24,8% за три квартала. Поэтому достижение уровня 2022 г. по итогам 2023 г. приходится признать весьма маловероятным.

Динамика налоговых доходов бюджета Кемеровской области – Кузбасса за I-III кварталы 2022-2023 гг., в неизменных ценах 2022 г., млн руб. Источник: составлено по [11]

Таблица 2

Основные показатели налоговых поступлений в бюджет Кемеровской области – Кузбасса от налога на прибыль и деятельности угольных компаний, 2019-2023 гг., в ценах 2019 г.

|

2019 |

2020 |

2021 |

2022 |

Прирост |

2023 (9 мес.) |

|

|

Налоги на прибыль, доходы, млн руб. |

87703,6 |

64467,0 |

124844,4 |

150776,8 |

в 1,7 раза |

89697,3 |

|

в т.ч. налог на прибыль организаций |

49842,6 |

30416,9 |

88145,2 |

111265,2 |

в 2,2 раза |

60732,5 |

|

НДФЛ |

37860,9 |

29084,8 |

36699,3 |

39511,6 |

на 4,36% |

28965,0 |

|

Удельный вес налогов на прибыль, доходы в налоговых доходах, процентов |

72,16 |

67,72 |

78,84 |

79,55 |

– |

7,15 |

|

Справочно: диапазон мировых цен на энергетические угли на ключевых рынках в долл. США за 1 т |

57,16–88,98 |

42,77–71,33 |

68,54–153,55 |

157,57–293,63 |

в 2,75–3,30 раза |

около 100-150 |

|

Средние цены по ключевым рынкам, долл. США за 1 т |

75,99 |

60,86 |

122,53 |

216,70 |

в 2,85 раза |

125,00 |

|

в рублях по курсу Банка России в текущих ценах |

4913,7 |

4389,6 |

9028,3 |

14841,1 |

в 3,25 раза |

10660,6 |

|

в рублях в ценах 2019 г. |

4913,7 |

4197,4 |

7908,5 |

11547,6 |

в 2,5 раза |

7794,5 |

Примечание: составлено по [11, 12].

Как частично уже отмечено выше, основным фактором этого стало очередное изменение конъюнктуры мирового рынка угля, которое повлекло снижение прибыли кузбасских угольных компаний. Остановимся в этой связи более подробно на значении угольной промышленности и ее налога на прибыль для налоговых доходов регионального бюджета Кемеровской области – Кузбасса. В таблице 2 приведены данные об объеме поступлений налогов на прибыль, доходы, их удельном весе в общих налоговых доходах, а также о мировых ценах на уголь в соответствующие годы.

Автор рассматривает отдельно как налог на прибыль, так и налог на доходы физических лиц (НДФЛ), поскольку на долю добычи полезных ископаемых приходится значительная часть официального фонда оплаты труда в регионе. Данные по мировым ценам на энергетические угли приведены по ключевым макрорегиональным рынкам в соответствии с [12]: «NorthwestEurope» (Северо-Западная Европа – пер. авт.); «US CentralAppalachiancoalspotpriceindex» (Индекс спотовых цен на уголь в Центральных Аппалачах – пер. авт.); «Japansteamspot CIF price» (спотовые цены в Японии при поставке на условиях CIF –пер. авт.); «ChinaQinhuangdaospotprice» (спотовые цены в Китае, Циньхуандао – пер. авт.); «Asianmarkerprice» (азиатский индикатор цены – пер. авт.) и «NewcastleThermalCoal FOB» (цены на энергетический уголь в Ньюкасле на условиях FOB – пер. авт.).

Данные таблицы 2 наглядно показывают жесткую зависимость налоговых доходов бюджета Кемеровской области – Кузбасса от налога на прибыль, важнейшим плательщиком которого являются угольные компании. Поступления от НДФЛ характеризуются достаточно низкой волатильностью на фоне общей нестабильности налогового потенциала, но объем доходов от налога на прибыль отличался по годам в 2,2 раза даже после очистки от влияния инфляции (и это всего лишь за 4 года). Основные факторы вариации доходов от налога на прибыль – мировые цены на уголь и курс рубля по отношению к различным валютам. Это подтверждает расчет коэффициентов корреляции Пирсона по данным за 2019-2022 гг.:

1) между поступлениями от налога на прибыль (в неизменных ценах 2019 г.) и средними ценами на уголь в долларах США коэффициент корреляции составляет 0,9457;

2) между поступлениями от налога на прибыль (в неизменных ценах 2019 г.) и средними ценами на уголь в пересчете на рубли (в неизменных ценах 2019 г.) коэффициент корреляции составляет 0,9725.

Для двух степеней свободы df = (n – 2) критическое значение составляет 0,9500 при уровне значимости α = 0,01 (1%). Поэтому даже при малом числе наблюдений (n = 4) наблюдается практически жесткая функциональная связь между доходами по налогу на прибыль и ценами на уголь. Следовательно, в сложившихся условиях возможности увеличения налоговых доходов бюджета Кемеровской области – Кузбасса связаны, по сути, только с ростом мировых цен на уголь или дальнейшим наращиванием объемов экспорта, что связано с логистическими и другими ограничениями. Поэтому расширение бюджетных возможностей и увеличение «бюджета развития» региона предполагают диверсификацию структуры ВРП.

Заключение

Проведенное исследование трендов, структуры и факторов налоговых доходов бюджета Кемеровской области – Кузбасса как региона ресурсного типа на наиболее актуальных данных дало дополнительные эмпирические подтверждения зависимости от поступлений налога на прибыль, которые, в свою очередь, задаются экспортными ценами на уголь и курсом рубля. Внешние шоки оказывали отрицательное воздействие на бюджет региона только в период «коронавирусного» кризиса 2020 г. на фоне стагнации мирового рынка угля. Уже в 2021 г. (с учетом инфляции) уровень доходов 2019 г. был существенно превышен. Максимальный уровень доходов, обусловленный резким ростом поступлений по налогу на прибыль, имел место в 2022 г. вследствие ажиотажного спроса на энергоносители и сравнительно низкого курса рубля.

В условиях жестких экономических санкций прибыль угольных компаний Кузбасса, тем не менее, резко возросла, что обусловило соответствующий рост бюджетных доходов (в 1,5 раза в реальном выражении по отношению к 2019 г.). Однако данные за первые 9 месяцев 2023 г. показывают падение поступлений по налогу на прибыль на 25% в реальном выражении вследствие адаптации мировой экономики к новым реалиям, снижении цен на сырье.

Серьезная зависимость бюджетных возможностей Кузбасса от неуправляемых факторов позволяет поставить вопрос о создании стабилизационного фонда, который позволяет накапливать средства в «тучные» годы для последующего покрытия бюджетного дефицита в «скудные». Это требует внесения изменений в федеральное бюджетное законодательство. Основным же стратегическим треком расширения налогового потенциала и поддержания стабильности доходов является масштабная диверсификация ВРП, развитие новых видов экономической деятельности, мало зависящей от конъюнктуры сырьевых рынков.