Введение

Несмотря на переформатирование экономических приоритетов России после 2022 года и взятый курс на обеспечение экономического суверенитета, Россия по-прежнему остается важной частью мировой экономики, как в качестве экспортера, так и в качестве импортера. Конкретные пропорции участия страны в глобальных производственных цепочках будут уточняться еще несколько лет, однако, уже сейчас наметились основные характеристики развития экономики России в качестве их субъекта [8].

Целью исследования является анализ возможностей и перспектив развития российской экономики как элемента системы мирохозяйственных отношений в условиях новой реальности.

Материалы и методы исследования

Теоретической и методологической основой исследования являются научные публикации российских исследователей в области проблематики экономического развития России и ее субъектов.

Результаты исследования и их обсуждение

Развитие экономики России в качестве участника глобальных производственных цепочек в мировой экономике будет определяться тремя трендами.

1. Тренд распада американоцентричной системы, которая создавала единые правила поведения для всех экономик под эгидой глобальных экономических и геополитических институтов, таких, как ВТО, Всемирный банк, глобальные экономические форумы, мировой биржевой механизм, доминирование системы SWIFT и доллара США в международных расчетах. На смену этой системы будет приходить система блочной региональной экономической интеграции, предполагающей:

- возможность сосуществования нескольких узловых экономических альянсов, конкурирующих между собой, ядром которой является одна или несколько крупных стран; помимо очевидных для всех лидеров таких альянсов в лице США и Китая, будет возрастать роль региональных лидеров, таких, как Турция, альянсы нефтяных монархий, Индия;

- более глубокая дифференциация нормативно – правового и культурного глобального пространства, что означает меньшую стандартизацию экономических взаимодействий и, возможно, большую конфликтность;

- интенсивное противостояние стран – лидеров блока за доминирование их блока на глобальном рынке и возможность для второстепенных экономик участия в более чем одном экономическом блоке, а также конкуренция ведущих экономик за контроль за второстепенными национальными экономиками [1].

2. Технологическая перестройка мировой экономики, известная в экономической литературе как четвертая промышленная революция. В основе новой технологической концепции будет лежать самоуправляемость технологического базиса с использованием алгоритмов и искусственного интеллекта, более глубокое разделение труда. Рост доли интеллектуального капитала в качестве производственной силы породит и уже порождает вторичные тренды развития мировой экономики, такие, как:

- более высокая мобильность рабочей силы и транснационализация рынка труда, в особенности наиболее квалифицированного;

- увеличение доли рынка, контролируемой глобальными технологическими и торговыми платформами;

- сокращение доли частной собственности, как в национальных экономиках, так и на уровне участников внешнеэкономических связей в пользу увеличения доли корпоративной собственности;

- рост доли закредитованности стран, бизнеса и граждан [2].

3. Обострение ранее существовавших проблем и возникновение новых. Среди уже существующих проблем следует отметить проблему Север – Юг, представленную асимметричностью экономического и технологического развития стран условного Севера и условного Юга, диспропорции демографии планеты, монополизация отдельных отраслей и сфер мировой и национальных экономик ТНК, асимметричность показателей населенности стран и количества ТНК в них, а также долей этих стран в глобальном ВВП. К середине XXI века ожидается актуализация проблемы дефицита водных ресурсов, топлива, источника кремния и пахотных земель. Достаточно новой проблемой является рост запроса населения на зеленую повестку и обострение противоречий между растущими экономиками, заинтересованными в развитии своего промышленного комплекса, и постиндустриальными экономиками, заинтересованными в развитии глобальной эко рекреации [5].

Очевидным специфическим фактором, определяющим развитие экономики России до середины XXI века, станет санкционная реальность.

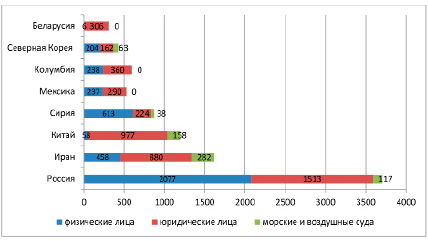

Согласно инфографике рисунка, Россия к концу 2023 г. является абсолютным лидером среди подсанкционных экономик.

Другим выводом, следующим из собранной на рисунке информации, является то, что остальными лидерами по количеству санкций являются наиболее значимые для России государства – партнеры (за исключением Мексики). Наличие общей проблемы и единство интересов этих стран может стать триггером как геополитического, так и геоэкономического их сближения и формирования нового центра силы.

Количество санкций, введенных в отношении стран мира, сгруппированных по категориям Источник: составлено на основании [1]

Вместе с тем, более подробное исследование позволяет выявить очевидные барьеры для такого сближения и превращения указанных стран в новый полюс силы, включающими:

- культурную, отраслевую, технологическую разнородность представленных на рисунке подсанкционных экономик;

- наличие внутренних противоречий между этими странами, в том числе противоречий по поводу установления цен на основные категории их экспорта и импорта;

- географическая разбросанность большинства представленных на рисунке стран, что создает объективные логистические сложности для их экономической консолидации;

- отсутствие очевидных геополитических решений по поводу распределения ролей между странами в новом блоке, а также отсутствие сложившейся на настоящее время системы сдержек и противовесов для потенциальных участников блока.

Вместе с тем, несмотря на санкционное давление, России удалось относительно безболезненно преодолеть прямые последствия санкционного давления на национальную экономику в 2022–2023 гг., несмотря на возрастание военной нагрузки на бюджет страны.

В таблице представлен SWOT – анализ результатов антисанкционной политики России 2022–2023 года, которые являются очевидными на конец 2023 г. и не будут подвержены серьезным изменениям ни при одном из сценариев развития национальной экономики либо ее внешнеэкономической повестки.

Как с точки зрения трендов протекания четвертой промышленной революции, так и с точки зрения решения текущих проблем экономики России, обусловленных санкционной повесткой, перспективы ее развития будут определяться скоростью переформатирования ее технологического базиса [5].

Оценим этот процесс применительно к наиболее значимым для экономики России и ее внешнеэкономического элемента сферам.

1. Инновации, реализуемые в углеводородных экспортных компаниях, носят фрагментарный характер. До настоящего времени не создано замкнутого технологического контура, обеспечивающего бесперебойность технологического и производственного процесса с положительной абсолютной экономической эффективностью для ключевых процессов нефтегазового контура [4].

SWOT – анализ результатов антисанкционной политики России 2022–2023 года

|

Сильные стороны (достижения) - сохранение позиций страны на мировом рынке во всех значимых ее сегментах в качестве экспортера (нефть, газ, металлы, лес); - создание дублирующих цепочек доставки критически значимых импортных товаров; - обеспечение продовольственной самодостаточности как на уровне непосредственного производства продовольствия, так и на уровне АПК цепочек; - сохранение России в качестве значимого участника финансового рынка, несмотря на технический дефолт; - предотвращение системного кризиса |

Слабые стороны (упущения) - неспособность импортозаместить ряд системно значимых товаров и технологий, нарастание зависимости от коллективного Востока вообще и Китая, в частности; - сохранение сырьевой ориентации национального экспорта на фоне стагнации промышленности; - значительный отток капитала, сопровождаемый негативными тенденциями, такими, как волатильность и ослабление рубля, снижение доверия к национальной валюте; - сложности с созданием альтернативного SWIFT контура международных платежей |

|

Возможности - создание альтернативного текущему американоцентричному торгового контура путем сотрудничества с экономиками, исполняющими на настоящий момент роль экспортно – импортных хабов (Китай, Турция, ОАЭ); - обеспечение технологического суверенитета в отраслях, имеющих стратегическую и социальную значимость; - окончательная переориентация национального производителя на импортозамещающие решения с замены вектора импортирования |

Угрозы - нарастание дефицита запчастей после исчерпания запасов, созданных и имеющихся у предприятий по состоянию на начало 2022 г; особенно остро эта проблема стоит в сфере авиастроения, автомобилестроения, в нефтегазовой отрасли и инфраструктурных производствах; - закрепление зависимости экономики страны от условного Востока; - сохранение в экономике России проблем, характерных до 2022 г. в законсервированном виде до момента обострения внутренних противоречий в экономике |

Источник: составлено автором.

Значимыми технологическими проблемами углеводородных компаний остаются [3]:

- существенная зависимость от поставок из стран коллективного Запада запчастей для оборудования, ранее поставленного западными компаниями, которое требует деталей, эксклюзивного производимых теми же самыми компаниями, при этом соблюдение требования эксклюзивности может быть следствием как технологических особенностей конструкции, так и контрактных обязательств российской компании – импортера;

- отсутствие в стране производств системно значимых приборов и агрегатов, что вынуждает компании – экспортеры углеводородного сырья переплачивать за поставки в условиях санкций для маскировки и обеспечения безопасности соответствующих поставок и платежей.

Сильной стороной российских углеводородных компаний является эффективная логистика, обеспечивающая экспорт продукции практически на досанкционном уровне с потерей части прибыли из-за усложнения цепочек поставок. В отношении других экспортеров ресурсоемкой продукции, представленных металлургическими компаниями, экспортерами леса наблюдается сходная картина как по сильным сторонам организации бизнеса, так и по его недостаткам в плоскости технологического оснащения [7].

2. Предприятия АПК и некоторые значимые в структуре экспорта страны отрасли, такие как производители удобрений, обеспечили достаточно высокую технологическую автономность от стран коллективного Запада. Данная автономность достигается путем:

- переориентации закупок на использование восточного вектора;

- актуализации накопленного в стране инновационного потенциала, в том числе внедрения ранее невостребованных технологических инноваций;

- проектного точечного внедрения новейших разработок в отраслях с использованием государственного финансирования.

3. Для ряда отраслей, значимых для экономики России со структурной точки зрения, наблюдается сохранение зависимости от поставок из-за рубежа. Эти отрасли представлены высокотехнологичными производствами, такими как:

- авиастроение;

- автомобилестроение;

- судостроение;

- точное машиностроение;

- производство компьютерной техники и средств коммуникации [6].

Зависимость в сфере этих производств от поставок коллективного запада обусловлена доминированием западных ТНК не только на рынке соответствующих технологий, но и владением ими базовыми патентами. Например, все три запатентованные архитектуры процессоров принадлежат ТНК, контролируемых американским капиталом, что делает невозможным прямой импорт соответствующих процессоров из стран условного востока из-за отсутствия у них разрешения на использование этой интеллектуальной собственности [3].

Заключение

С учетом изложенного, приоритетным направлением развития российской экономики в середине XXI века должно стать опережающее развитие, основанное на построении технологического и инфраструктурного базиса постиндустриальной экономики знаний.

Отправной точкой для этого может стать использование колоссального образовательного и научного потенциала России путем создания условий для его коммерциализации и вовлечения инноваторов в процесс переформатирования экономики в роли инициаторов. Этого невозможно достигнуть без обеспечения доступности кредитов и улучшения инфраструктуры в местах локализации инновационных точек роста экономики страны, в первую очередь, в регионах.