Введение

Бухгалтерская информация играет важную роль в повышении организационной эффективности в глобальной конкурентной среде. Именно данные финансовой отчетности до сих пор остаются самым важным источником доступным внешним пользователям. Но возрастающие и быстроменяющиеся информационные потребности заинтересованных лиц, применение IT-технологий вносят свои коррективы в деятельность бухгалтерских служб. Кроме того, в настоящее время появляются противоречия между уже сложившимися методологическими учетными правилами и практикой, которые необходимо разрешать, развивая и улучшая имеющиеся методики.

Заинтересованные стороны хотят получать оперативную и прозрачную информацию в процессе ведения строительной деятельности. Учитывая важность правильного определения финансовых результатов, возможность серьезных негативных последствий в случае несоблюдения норм и правил после окончания работ, приоритетность использования оценки с учетом жизненного цикла строительного объекта, особое значение приобретает управленческий учет, основной частью которого является производственный учет.

Особенность бухгалтерского учета состоит в том, что он рассматривает хозяйственные операции с нескольких позиций: с экономической точки зрения и с юридической. Постоянные изменения, вносимые в законодательство, сложность и где-то противоречивость нормативных актов различного уровня создают трудности в отражении фактов хозяйственной жизни, а отраслевые и производственные особенности накладывают дополнительный отпечаток на учетный процесс. Все это создает условия для развития производственного учета в строительных организациях.

Целью данного исследования является разработка методических рекомендации по формированию отдельной открытой подсистемы производственного учета, учитывающей отраслевые особенности строительства и максимально обеспечивающей информационные потребности менеджеров всех уровней управления, Рекомендации направлены на повышение эффективности оперативных управленческих решений. Достижение поставленной цели обеспечивается решением комплекса задач:

- анализ существующего методического обеспечения организации производственного учета строительных организаций;

- исследование практики ведения управленческого учета затрат и выделение отраслевых особенностей, влияющих на учетное обеспечение;

- разработка модели производственного учета строительных организаций, включающей блоки, обеспечивающие информационную взаимосвязь планирования, собственно производственного процесса и контроля.

Материалы и методы исследования

В процессе исследования были использованы методы теоретического исследования: анализ, синтез, описание, дедукция и индукция, формализация и абстрагирование, а также опрос, наблюдение, моделирование.

Результаты исследования и их обсуждение

Проведенные исследования показали, что вопросы организации учета в строительных субъектах требуют постоянного внимания. Строительные проекты становятся более сложными и раздробленными, количество их участников растет, появляется множество специализированных подрядчиков. Все это оказывает влияние на затраты, также изменяются подходы к формированию прямых и накладных расходов, традиционные методики сбора и группировки информации уже не удовлетворяют требованиям менеджмента, поэтому возникает потребность в развитии методического обеспечения учетного процесса производственной деятельности строительной организации.

Бухгалтерский учет относится к наукам, которые направлены исключительно на удовлетворение информационных потребностей пользователей, поэтому хозяйственная деятельность определяла направления эволюционного развития учета. Юридические и экономические аспекты бизнеса оказывают непосредственное влияние на методологию учета, совершенствование информационных технологий создает условия для накопления больших объемов информации.

В результате исследования сформирована модель подсистемы производственного учета строительных организаций, которая представлена в таблице.

Модель подсистемы производственного учета в строительных организациях

|

№ |

Наименование |

Цель |

Характеристика |

|

I. Планирование производственной деятельности |

|||

|

1.1 |

Выбор направления деятельности, специализации, территориальной границы |

Расчет приращения стоимости, устойчивость |

Результаты: экономические, экологические, социальные, сохранение ресурсов |

|

1.2 |

Поиск альтернативных направлений действий |

Расчет различных альтернативных вариантов |

Нормативное регулирование, источники финансирования, схема участников, сложность, длительность, риски |

|

1.3 |

Составление смет и на их основе бюджетов |

Расчет потенциальных темпов роста |

составление смет и бюджетов, поиск узких мест, основа для АВС анализа |

|

1.4 |

Калькуляция стоимости жизненного цикла |

Расчет эффективности затрат на всех стадиях |

Минимизация сметных расходов, определение направлений контроля, использование дисконтирования |

|

1.5 |

Использование концепции теории ограничений |

Поиск возможных узких мест |

Сокращение циклов и стабилизация поставок, поиск оптимального соотношения затрат и ресурсов |

|

II. Учет производственного процесса |

|||

|

2.1 |

Направления производственной деятельности |

Определение направлений аналитического учета |

Идентификация объекта учета, Сквозная детализация учета: по объектам строительства – центрам прибыли, по проектам – центрам затрат, по местам возникновения затрат, по бизнес-процессам |

|

2.2 |

Группировка затрат договоров строительного подряда |

Взаимосвязь производственных процессов с имущественным состоянием субъекта. |

В зависимости от связи с объектом учета. В зависимости от времени формирования расходов: В зависимости от связи с договором |

|

2.3 |

Механизм аккумулирования релевантной информации |

Оперативное получение детализированной информации |

Использование методик - котлового учета, - традиционного учета (на 20-х счетах), - интегрированного учета ( с использованием 20-х и 30-х счетов) |

|

2.4 |

Метод учета затрат |

Снижения негативного влияния внешних факторов, улучшение эффективности использования собственных ресурсов |

Интеграция традиционных и нетрадиционных методов учета |

|

2.5 |

Распределение накладных расходов. |

Приближение к реальному потреблению затрат |

Выделение нескольких уровней с индивидуализацией баз распределения |

|

2.6 |

Использование системы таргет-костинг |

Снижение себестоимости |

Измерение затрат, корректировка стоимости работ |

|

2.7 |

Оценка незавершенного производства. |

Максимально точный расчет и прозрачность |

Определение состава затрат, методики расчета с учетом особенностей признания выручки |

|

2.8 |

Создание резервов |

Формирование резервов по гарантийному ремонту |

Выбор методики, проведение расчетов, сквозной аналитический учет по объектам |

|

2.9 |

Мониторинг производственных показателей. |

Карта оценочных индикаторов |

Натуральные, стоимостные, нефинансовые; Составление внутренней отчетности |

|

III. Контроль |

|||

|

3.1 |

Предварительный контроль |

Предотвращение возможных нарушений |

Сопоставление смет и бюджетов по видам затрат, технико-экономический анализ, индикаторы оценки по видам деятельности, формирование центров ответственности и определение целевых показателей, выделение контролируемых и регулируемых затрат |

|

3.2 |

Текущий контроль |

Оперативное получение информации об отклонениях |

План-фактный анализ затрат, анализ отклонений, применение системы стандарт-кост с персонификации ответственности за отклонения |

|

3.3 |

Последующий контроль |

Определение причин отклонений |

АВС-анализ, анализ соотношения допустимых затрат и результатов, оценка подконтрольных показателей прибыли и нефинансовых критериев (система сбалансированности показателей) |

Важной составляющей системы управления производственной деятельностью является планирование. Для строительной отрасли оно имеет особое значение, так как основным документом, содержащим информацию о планах по использованию ресурсов, является смета. Сметные расчеты составляются на отдельные виды затрат, которые , в свою очередь, служат основой для составления единого бюджета строительной организации. Важность и сложность данного этапа трудно переоценить, поэтому он выделен в отдельный блок модели подсистемы учета производственной деятельности.

1 блок – планирование производственной деятельности.

Планирование включает в себя создание альтернативных вариантов, выбор оптимального и принятие решения.

1.1. Данный подблок предполагает выбор:

• направления деятельности,

• специализации,

• территориальной границы,

• формирование цели или задачи, решаемых на данном этапе.

Основной целью экономического субъекта является приращение его стоимости, а оно возможно только при организации планирования на основе стремления к устойчивому развитию, которое предполагает сочетание экономических, экологических и социальных целей бизнеса с необходимостью экономичного использования ресурсов. Поэтому именно на этапе принятия решений следует увязывать указанные цели с финансовыми целями субъекта.

Для принятия оптимального решения организация должна действовать в рамках задач или направлений, которые являются приоритетными на планируемый период.

Например, каждая строительная организация имеет специализацию:

- строительство автомобильных дорог,

- жилищное строительство,

- возведение объектов агропромышленного комплекса,

- монтаж оборудования и т.п.

Даже при широкой специализации, у каждой строительной компании выделяются предпочтительные направления, основанные на опыте ведения строительства, имеющихся ресурсах. В частности, в рамках исследования определено, что ООО «БрянсАгроСтрой», ООО Группа Компаний «ПромАгроСтрой», ООО «Азимут» специализируются на строительстве объектов АПК, ООО «БелгородСпецСтройМонтаж» – на монтаже дверных конструкций, ООО «БелЭкоВент» – на монтаже систем вентиляции, ООО Строительная Компания «СтройДисконт» – на отделочных работах, ООО «СтройТелекомСервис» – на прокладке оптоволокна.

Каждый вид строительных работ предполагает использование специального оборудования, инструмента, техники. Кроме этого, следует учитывать условия ведения работ, возможность перемещения рабочих мест, территориальные предпочтения, связанные с климатическими условиями проведения работ. Например, если организация занимается общестроительными работами, то большая часть работ осуществляется на открытом пространстве и для выполнения заданий в определенных температурных режимах необходим не только опыт, но и специальная одежда, специальная оснастка, оборудование, позволяющее проводить работы.

Важно, чтобы объекты территориально находились не на больших расстояниях, чтобы в случае необходимости была возможность быстро переместить людей, технику, оборудование с одного объекта на другой.

1.2. Поиск альтернативных направлений действий, учитывающих специфические особенности:

- нормативное регулирование в определенной области ведения строительных работ,

- источники финансирования (бюджетные средства, крупные инвесторы, мелкие инвесторы, банки и т.п.),

- схему участников реализации строительного проекта,

- сложность строительного проекта,

- длительность,

- риски.

Каждый из источников финансирования имеет специфические особенности, в частности, при заключении контрактов с финансированием из бюджета нужно учитывать особенности законодательства. Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 N 44-ФЗ, регулирует правила финансирования и предоставляет возможность получения предварительной оплаты только в размере 30%. Следовательно, строительная организация должна иметь запас финансовых ресурсов для реализации части проекта за счет собственных средств.

Федеральный закон от 30.12.2004 N 214-ФЗ (ред. от 14.03.2022) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» определяет особенности финансирования строительства многоквартирных домов. В нем определено, что финансы участников долевого строительства аккумулируются на отдельном счете в банке, застройщик же берет кредит в этом же банке на проведение работ и только после сдачи работ ему перечисляются денежные средства. Таким образом, в планируемую стоимость работ следует закладывать проценты, которые будут уплачены банку за пользование денежными средствами.

Для строительной отрасли свойственно наличие большого количества участников и использование сложных схем взаимодействия между ними. Чем сложнее иерархия в этих схемах и ниже уровень участия субъекта, тем выше риски, которые также следует учитывать [7].

Ошибки, допущенные на более низком уровне, оказывают влияние на результаты более высокого уровня. То есть если субподрядная организация допустила погрешности при проведении работ, то существует вероятность, что данные работы не будут приняты на любом более высоком уровне, следовательно, они не будут оплачены.

Сложность проекта можно рассматривать с разных точек зрения, так по мере увеличения размера проекта растет количество субподрядчиков, появляется проблема координации их действий и усложняется процесс управления. При реализации долгосрочного проекта наблюдается рост рисков: политических, финансовых, экономических.

Влияние действий правительства и политики может отразиться на успешности проекта. Поддержка и выполнение обязательств со стороны правительства, местных органов управления, с точки зрения финансирования и выделения земельных участков, положительно влияет на успешность строительного проекта.

Неопределенные темпы инфляции и изменение курсов валют также могут отразиться на денежных потоках, связанных со строительным проектом, на стоимости материальных, трудовых и других ресурсов, следовательно, на рентабельности инвестиции. Проекты по своей природе подвержены воздействию различных факторов, вытекающих из них.

Несовершенство рынка, неравновесные цены, инфляция и преобладающий рынок также относятся к рискам.

1.3. Составление смет и на их основе бюджетов расходов.

При составлении смет предполагается расчет:

- нормативной стоимости;

- сметной стоимости;

- ориентировочной стоимости.

Смета договора строительного подряда и бюджет расходов строительной организации имеют ряд существенных отличий. Строительная смета разбита на виды работ, в каждой из которых перечислены:

- строительные материалы, их шифр согласно приказу Минстроя РФ и количество,

- трудозатраты основных производственных рабочих (человеко-часы с указанием выполняемых работ),

- затраты на эксплуатацию строительных машин и механизмов (машино-часы).

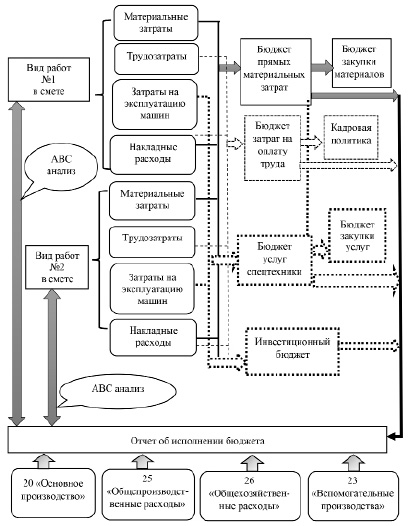

Для составления бюджета материальных затрат необходимо определить потребности по видам материалов на основе характеристики каждого вида работ в смете, оценить их, определить объем закупки необходимого количество строительных материалов и сформировать заявку на тендер. Схематично взаимосвязь затрат, отраженных в сметах и бюджетов представлена на рисунке.

В случае больших потребностей в технике и механизмах составляется план закупки техники, который включается в инвестиционный бюджет.

Автоматизация анализа смет строительных материалов, упрощает процесс формирования бюджетов, и соответственно, появляется возможность обратной связи, трансформирующей данные о фактических затратах по видам, представленные в отчете об исполнении бюджета, в отчет о фактической стоимости по видам работ. Что создает основу для использования АВС анализа [14].

1.4. Калькуляция стоимости жизненного цикла включает систему учета затрат, которая охватывает планирование и контроль всех затрат и доходов, полученных в течение всего жизненного цикла продукта.

Составление данной калькуляции поможет определить последствия в виде расходов на всех стадиях после проведения работ и выявить участки, на которых снижение затрат окажется эффективным [6, с. 831].

Взаимосвязь информации смет, бюджетов и учетных данных

В результате увеличение затрат на этапе подготовки к производству может привести к значительному снижению затрат на этапе выполнения строительных работ. Сохранение затрат на уровне производства (соблюдение всех правил и норм) позволит не допустить или снизить потери, приведет к экономии на уроне сохранения резервов (гарантийных).

В отличие от традиционного подхода, включающего оценку продукта от создания до утилизации, строительная сфера предполагает оценку стоимости услуги от подготовки до окончательной сдачи объекта (включая уборку территории).

Расчет стоимости жизненного цикла – это мощный инструмент для оценки реальной долгосрочной прибыльности, который позволяет управлять затратами до того, как они будут фактически понесены. Знание сметных расходов позволяет инженерам минимизировать их, а экономистам из финансового и бухгалтерского отделов вести соответствующий контроль.

Исходя из того, что для строительной отрасли свойственен длительный период выполнения работ, то следует согласиться с мнением Маслениковой И.Л., Брома А.Е., Белоносова К.Ю, что при расчете стоимости жизненного цикла адекватно оценивать инфляцию по периодам выполнения работ и контрактов (как в целом по работам и контрактам, так и по составляющим их стоимости) [9]. А.Баронин, А.Г.Янков, изучив международные методики применения данной системы в строительстве, предлагают проводить расчет интегрированных затрат по всем стадиям жизненного цикла с применением дисконтирования [5].

1.5. Поиск возможных узких мест. Многие авторы предлагают решить данную проблему с использованием концепции теории ограничений (TOC). Методика TOC предполагает убрать узкие места для максимизации эффективности.

Особенность строительства состоит в том, что на разных этапах ведения деятельности и при использовании различных технологий требуется дорогостоящая техника и оборудование, поэтому организации на этапе планирования важно понимать, что для нее более выгодно: покупка, аренда, лизинг.

2 блок – учет производственного процесса.

2.1. Направления производственной деятельности.

Идентификация объекта учета в соответствии с ПБУ 2/2008 «Учет договоров строительного подряда» предполагает соблюдение одновременно следующих условий:

а) на строительство каждого объекта имеется техническая документация;

б) по каждому объекту могут быть достоверно определены доходы и расходы [2].

Таким образом, на этапе начала производства сотрудники бухгалтерии, проведя анализ договора и соответствующей документации, определяют объект как основной аналитический признак и проводят его регистрацию. Исходя из особенностей ведения позаказного метода учета затрат код заказа, в дальнейшем используется для идентификации прямых затрат.

Бухгалтерский учет допускает объединение нескольких строительных договоров подряда в один, в случае если договоры выполняются одновременно или последовательно, и фактически относятся к одному объекту, по которому контролируется норма прибыли [2]. Проблема состоит в том, что расчеты с контрагентом должны вестись по договорам, то есть в качестве аналитического признака к счету 62 «Расчеты с покупателями и заказчиками» должен обязательно выступать «номер договора», а в целях контроля за эффективностью работы возможно их объединение.

Для организации производственного учета в рамках каждого договора возможна дополнительная детализация учета:

- по объектам строительства – центрам прибыли,

- по проектам – центрам затрат,

- по местам возникновения затрат,

- по бизнес-процессам.

Хахонова Н.Н., Емельянова И.Н., Юрина А.А. выделяют в качестве одной из проблем формирования центров ответственности для строительной организаций – отсутствие нормирования [11]. В строительстве отсутствует данная проблема, имеется возможность многоступенчатого расчета затрат на основании использованных норм.

Организационная структура строительной компании и собственно проекта предопределяет организацию синтетического и аналитического учета производственных затрат.

2.2. Группировка затрат договоров строительного подряда. Группировка должна обеспечить взаимосвязь производственных процессов с имущественным состоянием субъекта. В зависимости от связи с объектом выделяют:

- прямые расходы,

- косвенные расходы,

- расходы, возмещаемые заказчиком.

В зависимости от времени формирования расходов:

- предварительные,

- текущие расходы,

- расходы, связанные с подготовкой к сдаче в эксплуатацию,

- расходы на ремонт, после выполнения работ на участке, но до окончательной сдачи объекта,

- расходы по гарантиям.

В зависимости от связи с договором:

- расходы, связанные с работами, предусмотренными договором,

- расходы по дополнительным работам, не предусмотренные договором.

2.3. Механизм аккумулирования релевантной информации.

Использование структурированных рабочих планов счетов позволяет использование различных модификаций методов аккумулирования затрат:

- котловой метод (предполагает использование только счета 20 «Основное производство», допускается при организации учета в субъектах малого предпринимательства),

- традиционный (предполагает использование 20-х счетов с выделением многоуровневой аналитики).

- интегрированный (на основе 30-х и 20-х счетов),

2.4. Метод учета затрат.

К традиционным методам учета затрат относят: попроцессный, попередельный, позаказный, нормативный, фактический методы учет затрат, каждый из которых имеет свои преимущества и недостатки. В строительной отрасли наибольшее распространение получил позаказный метод, но следует согласиться с Н.В. Лазаревой и А.А. Яшуновой о возможности применения всех указанных методов в строительных компаниях [8]. Данные методы скорее характеризуют организационные моменты учетного процесса. Ткач В.И. и Шумейко М.В. разделяют методы организации учетного процесса по уровням агрегирования: блочный, ступенчатый, агрегированный [12]. Но современные технологии позволяют интегрировать традиционные и нетрадиционные методы учета, а также сочетать их с методами управления затрат для снижения негативного влияния внешних факторов и улучшения эффективности использования собственных ресурсов.

2.5. Распределение накладных расходов.

В строительных организациях возможно возникновение нескольких уровней распределения в зависимости от организационной структуры производства:

1-й уровень общепроизводственные расходы, приходящиеся на несколько объектов,

2-й уровень общехозяйственные расходы обособленного подразделения,

3-й уровень управленческие расходы хозяйствующего субъекта.

2.6. Использование системы «таргет-костинг».

Данный подблок включает измерение затрат и корректировку стоимости работ. Использование системы «таргет-костинг» в процессе выполнения строительных работ является очень важной составляющей, так как договором строительного подряда четко определен результат и целевые затраты. Но, соглашаясь с Becker W., Ulrich P., Güler H.A., в рамках использования системы «таргет-костинг» необходимо рассматривать допустимые затраты. То есть вести расчет допустимых затрат по отдельным уровням разделения затрат (центрам затрат, компонентам и т.д.) с учетом предпочтений заказчиков. Конечные целевые затраты отдельных уровней разделения затрат, которые часто находятся между сметными и допустимыми затратами, постоянно пересчитываются и тем предопределяют необходимость снижения затрат отдельных компонентов снова [13].

Особенность строительной отрасли состоит в необходимости документального согласования внесения отдельных изменений смет. Так как в случае замены материалов или оборудования возможны претензии со стороны заказчика. В таком случае экономия может привести к убыткам.

2.7. Оценка незавершенного производства.

В финансовой отчетности стоимость незавершенного производства включается в сумму активов и, соответственно, участвует при расчете показателей платежеспособности, одновременно с этим, правильность его определения влияет на точность расчета финансового результата, следовательно, любые ошибки в его оценке приведут к искажению данных финансовой отчетности. Каждая организация самостоятельно определяет методику расчета и состав затрат с учетом действующего законодательства.

Незавершенное производство относится к категории запасов, поэтому его оценка регулируется ФСБУ 5/2019 «Запасы». Исходя из п. 24 указанного ФСБУ следует, что оценка незавершенного производства осуществляется на основании данных о прямых и косвенных затратах, но в п. 25 определено, что « управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг» не включаются в стоимость [4].

Оценка незавершенного производства должна также вестись с учетом п. 11, 13 и 14 ПБУ 2/2008. Из указанного следует, что в стоимость незавершенного производства в строительстве включаются все прямые затраты, а также косвенные, учтенные на счете 25, общие расходы организации на исполнение договоров и отраженные на счете 26, управленческие расходы, возмещение заказчиком которых предусмотрена договором подряда.

С точки зрения достоверности данных остаток на счете незавершенного строительства эквивалентен стоимости активов, имеющиеся в наличии для продажи, то есть в случае продажи незавершенного производства субъект получит указанную сумму денежных средств.

Оценка незавершенного производства должна производиться с учетом методики признания выручки по договорам строительного подряда.

2.8. Создание резервов.

В статье 755. ГК РФ определено, что гарантии качества определяются в договоре строительного подряда, то есть подрядчик гарантирует достижение объектом строительства указанных в технической документации показателей и возможность эксплуатации объекта в соответствии с договором строительного подряда на протяжении гарантийного срока. В силу данных гарантийных обязательств подрядчик должен создавать резервы, обеспечивающие проведение необходимых работ в случае, если возникают обстоятельства, свидетельствующие о несоответствии качественных характеристик объекта заданным параметрам [1].

Таким образом, у подрядчика появляется необходимость создавать резерв, определяемый в бухгалтерском учете, как оценочное обязательство. В ПБУ 8/2010 «Оценочные обязательства» определены условия при которых должен создаваться данный резерв:

- у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать, в случае вс договорами строительного подряда гарантийные обязательства возникают как следствии договоров подряда, так и в следствии гражданского законодательства.

- существует вероятность уменьшения экономических выгод организации, необходимых для исполнения оценочного обязательства, то есть подрядчик должен будет устранить все недочеты, вскрытые в процессе эксплуатации;

- величина оценочного обязательства может быть обоснованно оценена [3].

При создании резерва составляется запись по дебету счета 20 «Основное производство» (с отнесением на конкретный объект учета) и по кредиту счета 96 «Резервы предстоящих расходов».

2.8. Мониторинг производственных показателей.

Рассматривая показатели оценки производственной деятельности следует говорить не о разрозненных показателях, а о сгруппированных в карту описания стратегии на основе причинно-следственных отношений.

Для каждого из выбранных направлений учета целесообразно определить в качестве критериев

• натуральные показатели:

- количество работы;

-индикаторы, оценивающие объем и стоимость затраченных ресурсов на выполнение работы;

- временные индикатора:

• стоимостные:

- стоимость затраченных ресурсов на выполнение работы,

- маржинальную прибыль (рассчитанную на основе трансфертных цен);

• нефинансовые;

-индикатора качества выполненной работы.

3 блок – контроль.

Контроль предполагает «формирование документированной систематизированной информации о фактах хозяйственной жизни в разрезе установленных объектов с идентификацией возможных рисков, с целью их снижения и повышения достоверности учетной информации, предоставляемой заинтересованным пользователем» [10]. В основу данного блока могут быть заложены отдельные принципы, разработанные. Управление риском существенного искажения, интеграции, обозримости, личной ответственности, соответствия фактов хозяйственной жизни целям экономического субъекта, многоуровневой бухгалтерской записи, матричной формы бухгалтерского учета.

Контроль затрат – это процесс мониторинга состояния проекта для обновления стоимости проекта и управления изменениями его базовой оценки. Основная задача состоит в том, чтобы окончательная стоимость объекта была максимально приближена к сметной стоимости при сохранении всех основных параметров.

Процесс контроля в строительных организациях предполагает несколько уровней:

- внутренний, осуществляемый на уровне контролера за выполнением работ (старшим производителем работ),

- внешний проводится заказчиком работ (подрядчиком или субподрядчиком более высокого уровня).

На уровне бухгалтерской службы должен быть организован:

1) предварительный контроль, который включает:

- сопоставление смет по строительным объектам и бюджетов по видам затрат,

- технико-экономический анализ (оценка норм, цен)

- индикаторы оценки по видам деятельности,

- формирование центров ответственности и определение целевых показателей, зависящих от руководителей центров,

- выделение контролируемых и регулируемых затрат на уровне менеджеров центра ответственности (контролируемые и регулируемые затраты касаются только центров ответственности, так как зависят исключительно от функций, выполняемых менеджером и его полномочий).

2) текущий контроль:

- план-фактный анализ затрат,

- анализ отклонений с использованием системы стандарт-кост для выявления факторов, оказывающих влияние на отклонения,

- применение системы стандарт-кост с персонификацией ответственности за отклонения (преимущества данной системы состоят в возможности измерения затрат и себестоимости, позволяющей вести контроль, определять влияние факторов на снижение производительности и рост себестоимости, увеличение потерь, вызванных неблагоприятными отклонениями).

3) последующий контроль:

- АВС анализ,

- анализ соотношения допустимых затрат и результатов,

- оценка подконтрольных показателей используются:

• прибыль,

• нефинансовые критерии (система сбалансированности показателей).

Рассматривая критерии оценки необходимо рекомендовать основываться в данном процессе на бизнес-модели экономического субъекта, диверсифицированной по бизнес-процессам.

Заключение

Проведенные исследования показали, что вопросы организации учета в строительных субъектах требуют особого внимания.

Традиционные методологии бухгалтерского учета ориентированы на формирование информации о затратах в разрезе экономических элементов и расчет нормативной и фактической себестоимости. Для достижения устойчивости и принятия оперативных решений в условиях использования информационных технологий необходимо расширять объем и качество данных, аккумулируемых в учетной подсистеме. Поэтому в рамках проводимого исследования разработана модель системы производственного учета в строительных организациях, основанная на выделении трех блоков: планирование, проведение работ и контроль.

Планирование предполагает создание альтернативных вариантов, выбор оптимального и принятие решения с учетом возможностей и перспектив каждого конкретного экономического субъекта, составление смет и на их основе бюджетов расходов предполагается расчет нормативной стоимости (цена); сметной стоимости; ориентировочной стоимости. Калькуляция стоимости жизненного цикла включает систему учета затрат, которая охватывает планирование и контроль всех видов затрат и доходов, полученных в течение всего жизненного цикла продукта. Поиск возможных узких мест с использованием концепции теории ограничений облегчает процесс управления субъектом.

Подсистема производственного процесса определяет учетные производственные направления, группировку затрат договоров строительного подряда, механизм аккумулирования релевантной информации, метод учета затрат, распределение накладных расходов, использование отдельных элементов системы таргет-костинг, оценку незавершенного производства, создание резервов, мониторинг производственных показателей.

Контрольно-ориентированная учетная подсистема ориентирована на контроль (предварительный, текущий и последующий), осуществляемые с использованием различных приемов и управление риском.

Использование предлагаемой модели позволит не только формировать прозрачные данные о производственных затратах и результатах по строительным объектам, но и информационно обеспечивать процесс управления на всех стадиях реализации проекта.