Введение

Налоговая политика – это действия государства в отношении налогов и налогообложения. Цели и планы действий государства в области налогообложения формулируются Минфином РФ (абз. 5 ст. 165 Бюджетного кодекса РФ) [3].

Действующая налоговая система России формировались в период экономического кризиса, который неизбежно повлиял на уровень, структуру и ставки налогов, а нашла свое законодательное закрепление в Налоговом кодексе РФ [4]. Как правило, фискальная функция налогов особо выделяется в ситуациях бюджетного дефицита. В случае снижения объемов производства и роста темпов инфляции у налогообложения формируется большой потенциал для решения практически всех экономических проблем и задач страны. Отсюда их большое количество налогов и сборов, повышенные ставки и противоречивое влияние на процесс воспроизводства. В результате налогоплательщики пытаются уклониться от уплаты налогов различными способами, что приводит к образованию налоговой задолженности в различных уровнях бюджета.

Налоговая система России во многом соответствует налоговым системам других экономически развитых стран. В переходный период, с которым столкнулась российская экономика, наблюдалось чрезмерное стремление внедрить все черты рыночной экономики одновременно. Новые налоги стали тяжёлым бременем для предприятий, которые и так оказались под воздействием экономического спада, вызванного неизбирательной налоговой политикой. Например, влияние НДС, который изначально был установлен на уровне 28%, оказалось значительным. Хотя он был снижен, но данный налог остаётся одним из факторов, оказывающих влияние на рост цен (НДС в размере 28% до 1993 года, 18% до 2019 года и 20% действует в настоящее время) [1].

Цель исследования ‒ исследовать отдельные подходы в оценке эффективности налоговой политики и разработать авторский подход. С учетом сформулированной цели были поставлены и решены задачи: выявление сдерживающих факторов повышения эффективности налоговой политики; анализ отдельных показателей и подходов в оценке эффективности налоговой политики; разработка авторского подхода в оценке налоговой политики.

Материалы и методы исследования

В процессе исследования авторы изучали отдельные нормативные правовые акты (Бюджетный кодекс РФ, Налоговый кодекс РФ, Федеральные законы [3, 4, 6, 7], а также труды отдельных ученых, которые ориентированы на проблемные вопросы налоговой политики [1, 2, 5, 8]. Проведению исследования способствовали классические метода: анализ, обобщение, группировка, графический метод.

Результаты исследования и их обсуждение

Налоговая политика, как и налоговая система, формировалась под влиянием политических, экономических, социальных и мировых факторов. Для осуществления государством своих функций необходим эффективный налоговый механизм, который, на макроуровне, включает прогнозирование, регулирование и контроль. Как и любой механизм, налоговый имеет свои недостатки.

Реализуемая в настоящее время государственная налоговая политика в России содержит в себе существенный недостаток – регулярная изменчивость, данный фактор оказывает прямое влияние на инвестиционную привлекательность государства. Регулярная трансформация налоговой политики в большинстве случаев может оказаться решающим сдерживающим условием по привлечению иностранных инвестиций в различные отрасли России. Обозначим отдельные особенности российской налоговой политики, которые могут стать сдерживающим условием для её эффективности:

1. относительно большое количество госпошлин (на 2023 год действует около 144 госпошлин, включающие свои условия и размеры выплат);

2. сложность понимания налогов для отдельных категорий налогоплательщиков, в особенности с низким уровнем финансовой грамотности и присоединенных территорий. Каждый налог (в 2023 году их действует 15 и еще 6 специальных налоговых режимов) имеет свои индивидуальные размеры, условия и объекты установления ставки. Наличие особенностей для начисления одного размера ставки разным объектам налогообложения усложняет этот процесс. Например, 30% налоговая ставка НДФЛ применяется по всем видам доходов, которые получают физические лица − не налоговые резиденты РФ, за исключением некоторых доходов, которые описаны и уточнены в 8 пунктах соответствующей статьи главы 23 Налогового кодекса РФ [4];

3. присутствует определенная сложность при выборе специального налогового режима, который может быть применён только при соблюдении его условий. Действующие специальные режимы благоприятно сказываются на субъекте его применяющем, в случае, если соблюдены все критерии, но добиться выполнения которых не всегда удаётся;

4. существование теневой экономики. Такую экономику еще называют скрытой, так как скрываются доходы от общества и государства, следовательно, отсутствует налогооблагаемая база, что делает невозможным налоговый учёт и контроль. Скрытая экономика – это не только проблема, возникающая в России, стремление минимизировать налоговое бремя, сократить налоговые платежи у отдельных групп налогоплательщиков присутствует во всем мире. Иногда, в качестве главного способа ухода от налогов, крупные хозяйствующие агенты используют офшорные зоны. Данная проблема хоть и развивается стихийно, существует достаточно долго и помогает отдельным хозяйствующим субъектам скрыть или минимизировать большие суммы налогооблагаемого дохода. Расчёт экономического ущерба для государства затрудняет отсутствие информации. Однако данная проблема приводит к разлому настроения общества, так как противоречивость принципам справедливости и всеобщности налогов приводит к дисбалансу и побуждает к несоблюдению принципа непредвзятости;

5. многообразие подзаконных актов, инструкций, дополнений, разъяснений, их изменения и т.д. в области налогообложения;

6. неравномерность распределения налогов между категориями плательщиков. Например, ранжирование ставки НДФЛ происходит с учётом предельного годового размера дохода. Если годовой размер дохода составил больше 5 млн. рублей, то применяется ставка 15%, при этом, если доход двух налогоплательщиков составляет 500 тыс. рублей и 2 млн. рублей, то процентная ставка для обоих будет равняться 13%. Разница 2% в ставах налога кажется несущественной, но ориентироваться необходимо на человеческий фактор, уровень обеспеченности и сумму дохода каждого субъекта налогообложения, учитывать минимальный уровень заработной платы и возможности получения стороннего дохода на разных территориях страны с различным уровнем развития;

7. НДС (0%, 20%, 10%) на отдельные востребованные группы товаров, ввозимых (перемещаемых) через таможенную границу, сокращает обновление производственного потенциала страны и, в тоже время, неоправданно поощряет экспортёров биологических ресурсов России [8];

С 2023 года проводиться внедрение единого счета, по которому изменяются правила возмещения НДС из бюджета, а также налоговые инспекторы перестанут информировать налогоплательщиков о необходимости вернуть денежные средства в бюджет.

8. недостаточно эффективная работа надзорных органов. Контроль занимает особое место в налоговой системе. Налоговый контроль обеспечивает целостность налоговых поступлений в бюджет. Уже на самых ранних этапах возникновения налогообложения государство создало систему сбора и регулирования налогов. Отталкиваясь от сути контроля, налоговый контроль должен всецело охватывать все стадии воспроизводства. Особо важной целью налогового контроля на сегодняшний день, является создание таких условий, при котором возможно выполнение принципа всеобщности налогов, то есть уплаты налоговых обязательств всеми налогоплательщиками без возможности обхода законодательства. Для эффективной работы налоговых органов по контролю налогообложения важно сформировать соответствующую нормативно-правовую среду.

В качестве, почти единственного и основного, инструмента налогового контроля налоговые органы имеют право использовать налоговые проверки. Камеральная проверка, которая проводится на основе представленной налогоплательщиком декларации, регулируется налоговым законодательством РФ. Однако встречаются случаи, когда ситуации не регламентированы на федеральном уровне. Это приводит к судебным разбирательствам, что в свою очередь, способствует увеличению издержек реализации налогового контроля. Неурегулированность вопросов, например, по срокам такой проверки и принятия налоговым ведомством решения, прохождение заявления по многочисленным этапам (например, при налоговых вычетах), делает понимание налогообложения затруднительным, а процесс сложным и затянутым по времени (нормативный срок камеральной проверки – 3 месяца и в затруднённой ситуации этот срок может увеличиться).

Следует понимать, что резкое и повсеместное исправление недостатков налоговой политики может привести к обратному, негативному социально-экономическому эффекту. Очевидно, что реформы должны проводиться постепенно, без принципиального изменения, основываясь на существующей системе совокупности налогов, механизмов их исчисления и методов контроля.

В современной теории существуют разнообразные методики оценки эффективности государственной налоговой политики. Эти методики излагаются в монографиях, диссертационных исследованиях, научных статьях и т.д., однако не существует общепринятого подхода, методики оценки эффективности государственной налоговой политики, закреплённого на законодательном уровне.

Общепринято оценивать эффективность налоговой политики с помощью показателя налоговой нагрузки:

НН = (СнОг / СВг) × 100%, (1)

где НН – налоговая нагрузка, в %;

СнОг – суммы налогов и сборов, поступившие в бюджеты всех уровней бюджетной системы, по данным официальной статистической отчетности ФНС России, в денежных единицах;

СВг – величина выручки (без НДС и акцизов), отраженная в бухгалтерской отчетности хозяйствующих субъектов, соответствующая анализируемому периоду, в денежных единицах.

Барулин С.В. предлагает использовать формулу для наиболее корректного расчета налоговой нагрузки на население:

Нн = ((ЛН + КН × Кд) / ДН) × 100%, (2)

где ЛН – начисленные личные налоги физических лиц (например, НДФЛ, земельный налог, налог на имущество физических лиц) по данным официальной статистической отчетности ФНС России, в денежных единицах;

КН – начисленные косвенные налоги по данным официальной статистической отчетности ФНС России, в денежных единицах;

Кд – коэффициент доли косвенных налогов населения (для России примерно 0,6–0,7);

ДН – общая сумма всех денежных доходов населения, в денежных единицах [2].

В современной действительности еще одним основополагающим индикатором оценки эффективности налоговой политики, применяемым на всех уровнях власти, является показатель собираемости налогов. В современной экономической действительности главной задачей для российских налоговых органов стала проблема повышения собираемости налогов и формирование устойчивого роста налоговых платежей в бюджеты. Одновременно, в налоговом законодательстве РФ существует определенная коллизия – отсутствует легитимное закрепление категории «Собираемость налогов», а его трактовки носят рекомендательный характер.

Формула для расчёта:

Усн = (П / Н) × 100% , (3)

где П – фактические налоговые поступления за отчётный финансовый год;

Н – сумма налоговых обязательств в отчётном финансовом году [5].

При расчете показателя следует учитывать, что если полученная величина менее 100%, то это сигнал о недостаточном качестве налогового администрирования, а если значение показателя существенно превышает 100%, то это сигнал о недостаточном качестве налогового планирования.

Кроме того, эффективность налоговой политики может определяться такими критериями мобилизации средств в государственный бюджет:

− расширение налогооблагаемой базы;

В целях решения проблемы по расширению налогооблагаемой базы, Министерство финансов рекомендует на уровне муниципальных образований сформировать комиссии. В состав комиссии необходимо включить независимых экспертов в сфере работы системообразующих отраслей данного муниципального образования. Экспертами могут стать представители науки, органов местного самоуправления, бизнеса. Основной критерий – глубокое знание экономических и производственных процессов предприятий.

− сокращение расходов, связанных со сбором налогов и соблюдением налогового законодательства.

Оптимизации расходов на аккумуляцию налоговых доходов бюджетам с 2023 года способствует внедрение единого налогового платежа.

На сегодняшний день, кроме законодательно применимого показателя оценки собираемости налогов, как критерия оценки эффективности налоговой политики, существуют разнообразные работы, подходы и выводы авторов о различных моделях и критериях оценки эффективности налоговой политики. Однако, в связи с тем, что данная тема по прежнему актуальна, то не разработано единого подхода к оценке эффективности налоговой политики.

Можно выделить основные виды подходов в методологии оценки эффективности:

1. системный подход, ориентирующийся на принципе системности и использующийся во время исследования каждого изучаемого объекта в отдельности. Согласно такому подходу, в качестве объектов исследования могут выступать специальные отделы и службы, работоспособность сотрудников, работу конкретных налогов и сборов;

2. концептуальный подход, который подразумевает создание концепции, порядок её реализации, ключевые положения его направленности;

3. аспективный подход, в основе которого лежит изучение конкретной проблемы, направления. К примеру, проблемы налогообложения юридических лиц, проблема имущественного налога, проблема внеплановых налоговых проверок;

4. эмпирический подход, основная суть которого в накоплении и использовании уже имеющегося опыта. Налоговая политика складывалась под влиянием различных государственных политик, следствием чего вводились новые налоги, происходила замена старых. Это позволяет провести анализ влияния и последствий этих изменений и сделать на их основе прогноз;

5. прагматический подход, опирающийся на цели и задачи, достижение которых предполагается в результате исследования;

6. научный подход, базирующийся на научных учениях и концепциях. Этот подход может включаться в себя работы экономистов и специалистов конкретных областей, опубликованные и разрабатываемые научные исследования;

7. деятельностный подход, суть которого в ориентации на деятельную сторону объекта. Опираясь на то, какой деятельностью занимается тот или иной объект, фонд обязательного медицинского страхования или предоставление культурно-массовых услуг, строится и система оценки эффективности налогообложения этого объекта.

При оценке эффективности государственной налоговой политики следует учитывать различные критерии, которые бы отражали разносторонний характер налоговой политики России.

Государство, посредством налоговой политики, стремится к постоянному и бесперебойному пополнению бюджета РФ, благодаря которым становится возможным реализация его целей, задач и функций. Одним из важнейших мероприятий, с целью поддержания результативной работы налоговой политики, является разработка и утверждение Минфином РФ программных документов. Одним из таких документов является программный документ «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2023 год и на плановый период 2024 и 2025 годов» [6]. Для выполнения целей и задач, согласно программе Минфина РФ, необходимо придерживаться определённых методов и принципов.

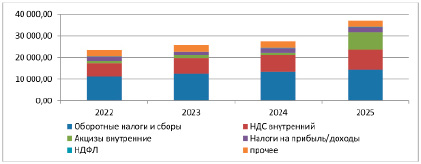

Для понимания влияния налоговой политики на управление финансами в общественном секторе проведём анализ, используя основные показатели федерального бюджета России за 2022–2025 гг. (рисунок).

На рисунке представлены отдельные показатели собираемости налогов в Федеральный бюджет РФ на период с 2022 до 2025 года. Федеральный бюджет на 2023 год и на плановый период 2024 и 2025 годов сформирован на основе базового варианта прогноза социально-экономического развития Российской Федерации на 2023 год и на плановый период 2024 и 2025 годов, определяющего переход к уверенному росту экономики в 2024 году на уровне выше 2%

В соответствии Федеральным законом о федеральном бюджете в 2023–2025 гг. на фоне продолжения восстановления экономической активности прогнозируется устойчивый рост доходов федерального бюджета в номинальном выражении. Так, на 2023 год ожидается отклонение доходов в размере (-1 562,9) млрд рублей, однако в дальнейшем на 2024-2025 гг. ожидается положительное отклонение.

Прогноз доходов федерального бюджета, млрд рублей [6]

На поступление доходов повлияют отдельные изменения налогового и бюджетного законодательства (корректировка налогообложения рентного дохода ряда добывающих отраслей и централизация части акцизов на нефтепродукты, повышение вывозных таможенных пошлин на отдельные сельскохозяйственные товары, корректировка демпфирующего механизма в обратном акцизе на нефтяное сырье, направленное на переработку) [7].

Согласно программным документам, в ближайшие три года планируется повышение собираемости налоговых доходов в федеральный бюджет именно за счет качества налогового администрирования. Кроме того, продолжится корректировка налогового законодательства (в основном по нефтегазодобывающей отрасли).

В современной действительности целью налоговой политики РФ является:

− перераспределение финансовых ресурсов;

− государственное регулирование экономических процессов;

− обеспечение социальной защищённости и стимулирование инвестиций в человеческий капитал;

− обеспечение сохранности природопользования, стимулирование инвестиции в развитие компенсационного механизма и природного капитала;

− предотвращение возникновения двойного налогообложения и уклон от него, укрепление экономико-политических связей с другими странами.

В связи с разнообразием и сложностью налоговой политики предлагается использовать для оценки эффективности налоговой политики системный и аспективный подходы. Они подразумевают ориентацию анализа на конкретные проблемные стороны налогообложения и отдельные исследуемые объекты. Такой централизованный анализ позволит качественно провести оценку, на основе которой возможно сделать соответствующие выводы об улучшении тех или иных аспектов налоговой системы.

На основании вышеизложенного разработан авторский подход к оценке эффективности налоговой политики, который состоит из:

1. расчёта налоговой нагрузки, как для юридических лиц, так и для физических лиц;

2. расчёта отклонений значений поступлений базового, отчетного и ожидаемого периода;

3. оценки соответствия налоговой политики современным тенденциям развития государства и общества, проводимая на основе экспертного мнения специалистов в области налогообложения;

4. оценки наполняемости (недонаполняемости) бюджета по отдельным налогам и сборам в соответствие с ожидаемыми подсчётами государства. В расчёт можно выбрать оценочный показатель уклона от уплаты в расчете на душу населения или среднее значение по субъектам федерации.

А программные мероприятия по минимизации недостатков налоговой политики могут включать в себя следующее:

1. повышение грамотности в области налогообложения и обеспечение информационной доступности;

2. усиление налогового контроля и расширение санкционных мер;

3. изменение порядка начисления налога для предприятий по месту регистрации на начисление по месту фактического пребывания;

4. пересмотр шкалы налогообложения по НДФЛ.

Выводы

Следовательно, для разработки действенной налоговой политики необходимо проведение оценки эффективности налоговой политики. На данном этапе развития нет единой системы оценок налоговой политики, однако, государством используются законодательно закреплённые показатели, такие как: налоговая нагрузка и показатель собираемости.

На основе проведённого исследования, анализа преимуществ и недостатков российской налоговой системы, механизмов её воздействия, а также выделения особенностей функционирования, нами уточнены проблемные стороны налоговой политики в РФ:

− стремление к уклонению от уплаты налогов;

− отсутствие стабильности в проводимой налоговой политике;

− сложность налогового законодательства;

− недостаточный налоговый контроль надзорных органов;

− несправедливое установление налоговых ставок для граждан с различным доходом.

Действующая централизации налоговых поступлений в России, с одной стороны, повышает финансовую устойчивость страны, с другой стороны, снижает темпы роста наиболее успешных регионов и муниципалитетов, уменьшает средний уровень экономического развития и подавляет потенциал экономического роста регионов и муниципалитетов, имеющих для этого все необходимые условия.