Введение

Финансовое равновесие выступает одним из целевых параметров в обеспечении финансовой безопасности сельскохозяйственных предприятий, которая, в свою очередь, характеризуется способностью сохранять балансы собственного и заемного капитала, объемов формирования и использования финансовых ресурсов с допустимыми отклонениями, размер которых определяется эффективностью стабильного функционирования и развития предприятий в условиях защищенности финансовых интересов от непредвиденных внутренних и внешних угроз. В связи с этим необходимость диагностирования финансового равновесия вызвана своевременным выявлением проблем нарушения указанных балансов. При этом важной является диагностика как статического, так и динамического финансового равновесия, которую целесообразно осуществлять путем применения системы оценочных показателей. Для формирования такой системы необходимо рассмотреть правила, широко используемые в практике финансового анализа для оценки финансово-экономического развития предприятий: «золотое правило финансирования» и «золотое правило развития предприятия» («золотое правила экономики»).

Цель исследования состоит в совершенствовании научно-методических основ оценки финансовой безопасности сельскохозяйственных предприятий.

Материал и методы исследования

Для обоснования научных результатов исследования по заданной тематике использовались научные и прикладные работы отечественных ученых и практиков в сфере развития сельского хозяйства и обеспечения финансовой безопасности предприятий [1, 2, 4, 5].

В процессе исследования использован комплекс общенаучных и специальных методов и приемов, в частности: критический и аксиоматический методы, метод анализа и синтеза; дедукция и индукция, статистические и эконометрические методы и приемы для формирования научных выводов и результатов исследования.

Результаты исследования и их обсуждение

«Золотое правило финансирования» определяет условия эффективной финансовой деятельности предприятия, направления рационального управления его финансами, требования для формирования совокупности элементов активов и пассивов, а также пути оптимизации денежных потоков. Применяя «золотое правило финансирования» на практике, пользуются двумя условиями, выражающими его содержание: долгосрочные пассивы / долгосрочные активы < 1; краткосрочные пассивы / краткосрочные активы > 1 [2].

Учитывая то, что важным условием применения любого правила, тем более финансового, выступает не только его качественная характеристика, но и количественная оценка его содержания, считаем необходимым выразить ее посредством гармоничного единства совокупности следующих критериев и показателей, которые детализируют уже существующие:

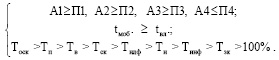

1. Условия ликвидности:

– абсолютно ликвидные активы (наличка, краткосрочные финансовые инвестиции, А1) ≥ краткосрочные обязательства (кредиторская задолженность, П1);

– среднеликвидные активы (текущая дебиторская задолженность, полученные векселя, А2) ≥ среднесрочные обязательства (краткосрочные кредиты банков, П2);

– умеренноликвидные активы (запасы сырья, готовая продукция, незавершенное производство и т.д., А3) ≥ долгосрочные обязательства (долгосрочные кредиты банков, П3);

– трудноликвидные активы (основные средства, долгосрочные финансовые вложения, незавершенное строительство и т.д., А4) ≤ собственный капитал (П4);

2. Условие конгруэнтности сроков: период, на который мобилизуются финансовые ресурсы соответствующего вида (tмоб.) ≥ период, на который вкладываются финансовые ресурсы в актив соответствующего вида (tвл.).

Важной особенностью предложенной количественной оценки «золотого правила финансирования» является то, что оно позволяет оценить финансовое равновесие предприятия с учетом эффекта синергизма, используя одновременно указанные позиции анализа – горизонтальную структуру капитала и имущества, а также сроки мобилизации и использования финансовых ресурсов.

«Золотое правило развития предприятия», или «золотое правило экономики» позволяет сделать выводы о положительном или негативном экономическом развитии предприятия с точки зрения достижения конечной цели деятельности – обеспечения финансовой безопасности на основе получения прибыли.

Содержание «золотого правила развития предприятия» выражается следующей количественной оценкой:

Тп > Тв > Та > Тск > 100%, (1)

где Тп – темп роста прибыли предприятия, %; Тв – темп роста выручки от реализации продукции (работ, услуг), %; Та – темп роста совокупных активов, %; Тск – темп роста собственного капитала, %.

В приведенном неравенстве (1) первая его часть (Тск > 100%) трактуется как наращивание экономического потенциала и масштабов деятельности предприятия за счет собственного капитала, вторая часть (Тск > Та) – как условие роста имущества на основе роста собственного капитала; третья часть (Тв > Та) – как необходимость обеспечения повышения эффективности использования всех имеющихся ресурсов предприятия; четвертая часть (Тп > Тв) – как относительное снижение издержек производства и обращения (за счет того, что прибыль предприятия растет быстрее объема реализации продукции и совокупного капитала) [1]. Однако возможны также отклонения от этой идеальной зависимости, которые не всегда следует рассматривать как отрицательные.

Считаем, что «золотое правило развития предприятия» в том виде, в котором оно трактуется, характеризует преимущественно текущую деятельность предприятия и полностью не отображает главную цель и содержание качественной оценки экономического развития предприятий в современных условиях обеспечения финансовой безопасности путем достижения финансового равновесия. В связи с этим, на наш взгляд, «золотое правило развития предприятия» должно охватывать финансовые интересы собственников предприятия (как определено принципами финансового менеджмента), а также конечную цель качественного и равновесного развития предприятия. Количественную оценку предложенных аспектов использования правила могут представить показатели доходов собственников и эффективность использования собственного капитала предприятия. При этом темпы роста собственного капитала должны стать условием более стремительного роста его оборачиваемости, таким образом, определяя качество полученной прибыли:

Тоск > Тп > Тв > Та > Тск > 100%, (2)

где Тоск – темп роста оборачиваемости собственного капитала предприятия, %.

Условие Тп > Тв >Та > 100% также характеризует качество прибыли, которая является основой формирования собственного капитала в зависимости от масштабов производственно деятельности (Тв), необходимого для финансирования активов предприятия.

При этом исследуя специфику и условия обеспечения финансовой безопасности сельскохозяйственных предприятий, установлена следующая закономерность:

Тск > Тидф > Ти > Тинф > Тзк > 100%, (3)

где Тзк – темп роста заемного капитала, %;

Ти – темп роста имущества, %;

Тидф, Тинф – темп роста имущества в денежной и неденежной формах, %.

Темпы роста заемного каптала в современных условиях финансового рынка региона и уровне развития финансовой инфраструктуры должны выступать минимальными в системе анализируемых показателей (в целях соблюдения уровня финансовой независимости), однако положительными для обеспечения развития предприятий.

Концентрируя внимание на проблемах достижения финансового равновесия как решающей в обеспечении сбалансированного развития, а также учитывая приведенные выше качественные и количественные аспекты «золотого правила развития предприятия», его содержание можно представить следующими условиями финансового равновесия:

Тоск > Тп > Тв > Тск > Тидф > Ти > Тинф > Тзк > 100% (4).

Выбор именно этих показателей (первичных факторов формирования финансового равновесия) обусловлен тем, что все имущество предприятий делится по форме (на денежное и неденежное) и составу (на актив и капитал). Поэтому анализ размещения этих темпов и их взаимодействие выступает надежным инструментом исследования финансовой безопасности в динамике. Такое объединение неравенств с закономерностями положительной экономической динамики (формула 3) позволяет исследовать соотношения, которые обеспечивают сбалансированное развитие предприятия при условии достижения им финансового равновесия.

Выполнение сформированной последовательности свидетельствует о финансовом равновесии в деятельности предприятия и финансовую сбалансированность между платежеспособностью и экономическим ростом предприятия.

В связи с многоаспектностью качественного и количественного содержания «золотого правила финансирования» и «золотого правила развития предприятия», целесообразно сформировать правило системного развития предприятия, базирующегося на достижении финансового равновесия, которое объединяет в себе экономические и финансовые факторы обеспечения финансовой безопасности предприятия:

Таблица 1

Показатели статического финансового равновесия сельскохозяйственных предприятий ЛНР за 2015-2020 гг.

|

Показатели актива |

Значение, тыс. руб. |

Условие финансового равновесия (неравенство) |

Значение, тыс. руб. |

Показатели пассива |

|

2015 г. |

||||

|

А1 |

146012,4 |

< |

432208,5 |

П1 |

|

А2 |

450205,1 |

> |

76272,1 |

П2 |

|

А3 |

620552,8 |

> |

35217,4 |

П3 |

|

А4 |

854045,0 |

< |

1527117,3 |

П4 |

|

2016 г. |

||||

|

А1 |

259919,5 |

< |

845268,4 |

П1 |

|

А2 |

801418,4 |

> |

149165,0 |

П2 |

|

А3 |

1104657,7 |

> |

41768,5 |

П3 |

|

А4 |

1200140,1 |

< |

2329933,8 |

П4 |

|

2017 г. |

||||

|

А1 |

218783,5 |

< |

439658,8 |

П1 |

|

А2 |

692814,3 |

> |

96510,5 |

П2 |

|

А3 |

911597,7 |

> |

34614,0 |

П3 |

|

А4 |

1122249,1 |

< |

2374661,3 |

П4 |

|

2018 г. |

||||

|

А1 |

214495,9 |

< |

491977,1 |

П1 |

|

А2 |

701986,8 |

> |

100766,4 |

П2 |

|

А3 |

1033480,5 |

> |

23415,2 |

П3 |

|

А4 |

1206926,8 |

< |

2540154,3 |

П4 |

|

2019 г. |

||||

|

А1 |

285518,1 |

< |

572160,1 |

П1 |

|

А2 |

834591,4 |

> |

108982,8 |

П2 |

|

А3 |

1076183,7 |

> |

49315,2 |

П3 |

|

А4 |

1389830,8 |

< |

2855665,9 |

П4 |

|

2020 г. |

||||

|

А1 |

277840,5 |

< |

656710,2 |

П1 |

|

А2 |

985070,7 |

> |

144155,9 |

П2 |

|

А3 |

1262911,1 |

> |

64325,9 |

П3 |

|

А4 |

1649024,3 |

< |

3309654,6 |

П4 |

Примечание: составлено автором.

Рассмотрим динамику статических показателей правила системного развития (первое условие) на примере сельскохозяйственных предприятий Луганской Народной Республики (ЛНР) за 2015-2020 гг. (табл. 1).

По результатам проведенного анализа статического состояния финансового равновесия сельскохозяйственных предприятий можно сделать вывод о достаточно стабильном, однако не равновесном их финансовом состоянии, обусловленном недостатком абсолютно ликвидных активов для покрытия кредиторской задолженности, выступающей основным источников краткосрочного покрытия финансовых потребностей предприятий в структуре заемных средств.

Условия финансового равновесия, выполняемые за счет превышения остальных групп активов (среднеликвидных, умеренноликвидных, трудноликвидных) над соответствующими группами пассивов (краткосрочные и долгосрочные кредиты банков, собственный капитал) позволяют констатировать достаточный уровень финансовой безопасности предприятий. Однако следует при этом учесть, что выявленные обстоятельства являются следствием недостатка и невозможности привлечь заемные финансовые ресурсы в сложившихся условиях банковского кредитования в регионе, когда основным источников развития предприятий выступают собственные средства, в частности прибыль. Поэтому достигнутое частичное финансовое равновесие является следствием недофинансирования предприятий за счет формирования заемного капитала, позволяющего расширить финансовый потенциал и производственные возможности предприятий.

Вторым условием системного развития сельскохозяйственных предприятий является достижение соответствующего уровня конгруэнтности сроков мобилизации и вложения финансовых ресурсов, расчеты которых приведены в табл. 2.

Результаты расчета показателей конгруэнтности сроков мобилизации и вложения финансовых ресурсов сельскохозяйственных предприятий региона свидетельствуют о выполнении соответствующих неравенств по первой и четвертой группам сравниваемых активов (объектов вложения финансовых ресурсов) и пассивов (источников мобилизации финансовых ресурсов).

Таблица 2

Показатели конгруэнтности сроков мобилизации и вложения финансовых ресурсов сельскохозяйственных предприятий региона за 2015-2020 гг.

|

Группы активов |

Период вложения финансовых ресурсов по группам активов (t вл.) |

Условие конгруэнтности сроков |

Период мобилизации финансовых ресурсов по группам пассивов (t моб.) |

Группы пассивов |

|

2015 г. |

||||

|

А1 |

28,64 |

< |

84,88 |

П1 |

|

А2 |

88,38 |

> |

14,97 |

П2 |

|

А3 |

122,07 |

> |

6,91 |

П3 |

|

А4 |

167,43 |

< |

299,18 |

П4 |

|

2016 г. |

||||

|

А1 |

52,37 |

< |

170,56 |

П1 |

|

А2 |

161,5 |

> |

30,07 |

П2 |

|

А3 |

222,56 |

> |

8,42 |

П3 |

|

А4 |

241,72 |

< |

467,95 |

П4 |

|

2017 г. |

||||

|

А1 |

41,48 |

< |

83,33 |

П1 |

|

А2 |

131,29 |

> |

18,29 |

П2 |

|

А3 |

172,99 |

> |

6,56 |

П3 |

|

А4 |

212,21 |

< |

450,62 |

П4 |

|

2018 г. |

||||

|

А1 |

39,08 |

< |

89,68 |

П1 |

|

А2 |

127,62 |

> |

18,35 |

П2 |

|

А3 |

188,14 |

> |

4,26 |

П3 |

|

А4 |

219,88 |

< |

462,03 |

П4 |

|

2019 г. |

||||

|

А1 |

43,4 |

< |

87,11 |

П1 |

|

А2 |

126,74 |

> |

16,57 |

П2 |

|

А3 |

163,68 |

> |

7,49 |

П3 |

|

А4 |

210,98 |

< |

434,52 |

П4 |

|

2020 г. |

||||

|

А1 |

35,09 |

< |

83,14 |

П1 |

|

А2 |

124,57 |

< |

357,84 |

П2 |

|

А3 |

160,09 |

> |

8,14 |

П3 |

|

А4 |

208,57 |

< |

419,54 |

П4 |

Примечание: составлено автором.

Следовательно, оборачиваемость абсолютно ликвидных средств значительно превышает оборачиваемость кредиторской задолженности предприятий, что обуславливает превышение срока мобилизации кредиторской задолженности как источника покрытия финансовых потребностей на приобретение оборотных активов (абсолютно ликвидных) и свидетельствует о достаточном уровне соотношения сроков финансового равновесия в краткосрочном периоде.

Аналогичная ситуация складывается в определении сроков мобилизации собственных источников финансирования (преимущественно нераспределенной прибыли, сумма которой на протяжении анализируемого периода растет), направленных на обеспечение трудноликвидных активов (основных средств, долгосрочные финансовые вложения, незавершенное строительство).

Таким образом, статическое финансовое равновесие сельскохозяйственных предприятий отражает такое современное их состояние, при котором потребности в текущем обеспечении основного объема активов балансируется с возможностями формирования финансовых ресурсов преимущественно за счет собственных источников на фоне нерационального управления структурой капитала, обусловленной ограниченностью механизмов кредитования в регионе, а также отсутствием инвестиций по причине недостаточно уровня инвестиционной привлекательности отрасли и региона в целом.

Третье условие правила системного развития предприятия позволяет исследовать динамические показатели финансового равновесия сельскохозяйственных предприятий. Для этого целесообразно каждому элементу установленной нормативной последовательности неравенств присвоить нормативные ранги. Каждый показатель занимает строго определенное место, при этом максимальный ранг (1) следует присвоить оборачиваемости собственного капитала, а минимальный ранг (8) – заемному капиталу. В результате получим следующий эталонный профиль развития предприятий на основе финансового равновесия, достижение которого выступает основной задачей в независимости от степени влияния внешних угроз (табл. 3).

Соответствующие расчеты темпов роста указанных показателей активов и источников их формирования, а также присвоенные им фактические ранги сведены в табл. 4. Анализ темпов роста показателей, приведенных в табл. 4, и их сопоставление позволили выявить наличие или отсутствие определенных диспропорций в структуре баланса сельскохозяйственных предприятий по двум факторам: соотношении денежной и не денежной части актива, а также соотношение собственного и заемного частей капитала. Рассчитанный фактический ранг темпов роста в сравнении с нормативным позволил сформировать вывод о наличии или отсутствии финансового равновесия в динамике хозяйственной деятельности предприятий. Так, нормативная последовательность анализируемых показателей финансового равновесия на протяжении 2016-2020 гг. не выполняется.

Выявленные зависимости свидетельствует о несоответствующем уровне финансового равновесия предприятия в контексте эффективного использования заемного капитала и на этой основе расширения объемов производства и реализации произведенной продукции. Качество прибыли предприятий, которое характеризуется потенциальными возможностями расширения собственного капитала при условиях его эффективного использования, определяется его оборачиваемостью. Соответствующий показатель изменения оборачиваемости собственного капитала, замыкая цепочку условий финансового равновесия, не является критерием, зависящим от изменений прибыли и стоимости собственного капитала предприятий исходя з рассчитанных показателей. Следовательно, можно утверждать, что степень эффективности использования собственного капитала предприятий и качество прибыли как источника его формирования преимущественно определяется уровнем финансового менеджмента предприятий.

Таблица 3

Формирование эталонного профиля развития сельскохозяйственных предприятий на условиях динамического финансового равновесия

|

Нормативный темп роста |

Тоск |

Тп |

Тв |

Тск |

Тидф |

Ти |

Тинф |

Тзк |

|

Нормативный ранг (R) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Таблица 4

Показатели динамического финансового равновесия сельскохозяйственных предприятий региона и их ранги за 2016-2020 гг.

|

Темпы роста |

Значения, % |

Нормативный ранг (R) |

Фактический ранг (F) |

Оценка степени выполнения условия |

|

|

2016 г. |

|||||

|

оборачиваемости собственного капитала |

Тоск |

63,93 |

1 |

8 |

критически не выполнено |

|

прибыли |

Тп |

147,43 |

2 |

3 |

близко к выполнению |

|

выручки от реализации |

Тв |

97,4 |

3 |

7 |

не выполнено |

|

собственного капитала |

Тск |

152,57 |

4 |

2 |

не выполнено |

|

имущества в денежной форме |

Тидф |

134,99 |

5 |

4 |

близко к выполнению |

|

имущества всего |

Ти |

114,22 |

6 |

5 |

близко к выполнению |

|

имущества в не денежной форме |

Тинф |

111,65 |

7 |

6 |

близко к выполнению |

|

заемного капитала |

Тзк |

190,58 |

8 |

1 |

критически не выполнено |

|

2017 г. |

|||||

|

оборачиваемости собственного капитала |

Тоск |

103,85 |

1 |

2 |

близко к выполнению |

|

прибыли |

Тп |

63,71 |

2 |

7 |

критически не выполнено |

|

выручки от реализации |

Тв |

106,3 |

3 |

1 |

не выполнено |

|

собственного капитала |

Тск |

101,92 |

4 |

3 |

близко к выполнению |

|

имущества в денежной форме |

Тидф |

68,38 |

5 |

6 |

близко к выполнению |

|

имущества всего |

Ти |

81,55 |

6 |

5 |

близко к выполнению |

|

имущества в не денежной форме |

Тинф |

83,52 |

7 |

4 |

не выполнено |

|

заемного капитала |

Тзк |

55,08 |

8 |

8 |

выполнено |

|

2018 г. |

|||||

|

оборачиваемости собственного капитала |

Тоск |

96,3 |

1 |

7 |

критически не выполнено |

|

прибыли |

Тп |

40,96 |

2 |

8 |

критически не выполнено |

|

выручки от реализации |

Тв |

104,1 |

3 |

5 |

не выполнено |

|

собственного капитала |

Тск |

107,27 |

4 |

2 |

не выполнено |

|

имущества в денежной форме |

Тидф |

133,73 |

5 |

1 |

критически не выполнено |

|

имущества всего |

Ти |

107,18 |

6 |

3 |

не выполнено |

|

имущества в не денежной форме |

Тинф |

103,93 |

7 |

6 |

близко к выполнению |

|

заемного капитала |

Тзк |

106,81 |

8 |

4 |

не выполнено |

|

2019 г. |

|||||

|

оборачиваемости собственного капитала |

Тоск |

107,69 |

1 |

8 |

критически не выполнено |

|

прибыли |

Тп |

182,73 |

2 |

1 |

близко к выполнению |

|

выручки от реализации |

Тв |

119,81 |

3 |

2 |

близко к выполнению |

|

собственного капитала |

Тск |

112,11 |

4 |

7 |

не выполнено |

|

имущества в денежной форме |

Тидф |

116,2 |

5 |

5 |

выполнено |

|

имущества всего |

Ти |

113,6 |

6 |

6 |

выполнению |

|

имущества в не денежной форме |

Тинф |

117,02 |

7 |

4 |

не выполнено |

|

заемного капитала |

Тзк |

119,81 |

8 |

2 |

критически не выполнено |

|

2020 г. |

|||||

|

оборачиваемости собственного капитала |

Тоск |

103,57 |

1 |

8 |

критически не выполнено |

|

прибыли |

Тп |

150,02 |

2 |

1 |

близко к выполнению |

|

выручки от реализации |

Тв |

120,1 |

3 |

3 |

выполнено |

|

собственного капитала |

Тск |

115,9 |

4 |

6 |

не выполнено |

|

имущества в денежной форме |

Тидф |

132,29 |

5 |

2 |

не выполнено |

|

имущества всего |

Ти |

116,42 |

6 |

5 |

близко к выполнению |

|

имущества в не денежной форме |

Тинф |

114,45 |

7 |

7 |

выполнено |

|

заемного капитала |

Тзк |

118,45 |

8 |

4 |

не выполнено |

Примечание: составлено автором.

Важно отметить, что колеблющиеся темпы роста заемного капитала предприятий начиная с 2017 г. на уровне 55,08-118,45% не способствуют росту стоимости имущества в неденежной форме, что должно иметь место в силу рациональных форм размещения данного источника финансирования, направленного, в первую очередь, на расширение производственных мощностей сельскохозяйственных предприятий, которые в свою очередь, с одной стороны, характеризуются повышенной капиталоемкостью, а, с другой – высоким уровнем износа имеющейся техники и оборудования. Следовательно, темпы роста заемного капитала не соответствуют условиям финансового равновесия по обеспечению роста стоимости имущества в неденежной форме. Однако темпы роста стоимости имущества в денежной форме находятся в прямой зависимости от темпов роста заемного капитала, за исключением 2017 г., когда при снижении стоимости заемного капитала наблюдается снижение преимущественно всех анализируемых показателей. То есть использование заемного капитала предполагает формирование денежных форм активов (оборотных средств: дебиторской задолженности, денежных средств и др.), что определяет их практическое использование на удовлетворение текущих финансовых потребностей функционирования предприятий.

Заключение

Таким образом, полученные результаты анализа статического и динамического финансового равновесия позволяют установить финансово-экономические индикаторы обеспечения финансовой безопасности на основе выполнения правила системного развития сельскохозяйственных предприятий. Для формирования организационно-экономических основ обеспечения финансовой безопасности целесообразно использовать условия системного развития предприятий, включающие равенства и профили финансового равновесия.