В целях обеспечения финансовой и экономической безопасности государства внутренний государственный (муниципальный) финансовый контроль (далее ВГ(М)ФК) постоянно развивает и трансформирует формы и методы, способы контроля и мониторинга бюджетного финансирования и государственной поддержки организаций и предпринимателей различных секторов экономики. Трансформация современной системы внутреннего государственного (муниципального) контроля (ВГ(М)ФК) направлена на повышение эффективности управления расходованием бюджетных средств, повышение информативности операций с государственными финансами, их прозрачности, способствующих снижению количества финансовых нарушений, которые ведут к возникновению ущерба в различных секторах экономики.

Основной целью государственной финансовой поддержки сельхозпроизводителей является обеспечение стабильного развития аграрного сектора экономики, который является одним из основных сырьевых источников и поставщиком качественного продовольствия российским гражданам.

Задачи государственной поддержки аграриев предусматривают: стабилизацию финансовой политики сельхозпредприятий; повышение конкурентоспособности сельскохозяйственной продукции, реализуемой на внешнем и внутреннем продовольственных рынках; эффективное использование материальных и трудовых ресурсов; расширение сельскохозяйственных территорий и привлечение населения в сельскую местность.

Для увеличения поддержки сельскохозяйственных предпринимателей государством разрабатываются мероприятия, включая различные виды финансирования, способствующие повышению заинтересованности, как крупных холдингов, так и населения, начинающего развитие аграрного производства в качестве индивидуальных предпринимателей или в виде создания крестьянских (фермерских) хозяйств. К таким мероприятиям относится онлайн-финансирование, которое в условиях цифровизации получило активное распространение.

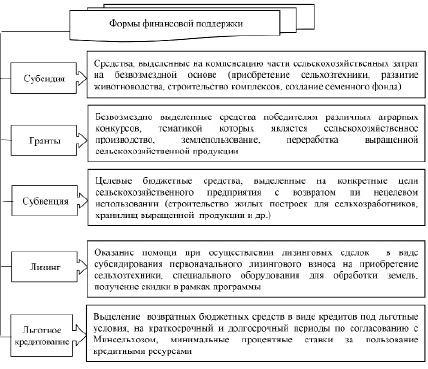

В составе видов государственной финансовой поддержки сельского хозяйства широко используются: субсидии, субвенции, гранты, предоставление льготных кредитов и т.п. [2]. Состав форм финансовой поддержки сельскохозяйственных производителей представлен на рисунке 1.

На сегодняшний день Правительством РФ ведется активная работа, связанная с повышением жизненного уровня населения, проживающего на сельских территориях, на развитие которых запланировано направить в 2023 году в 4,60 млрд руб. Этот объем финансирования заложен в бюджете на предстоящий 2024 год с частичной выдачей в текущем году на запланированные мероприятия по 33 субъектам, в том числе Бурятии, Архангельскому региону, Владимирской и Курской областям, Новосибирской, Ярославской, Рязанской и др. областям.

С 2022 г. в бюджетном законодательстве появились новшества применительно усиления публичности операций связанных с предоставлением субсидий из федерального бюджета РФ. Введены новые полномочия субъектов контроля по казначейскому сопровождению выдачи и использования финансовых средств из бюджетов субъектов регионов и муниципалитетов юридическим и физическим лицам, а также индивидуальным предпринимателям отрасли сельского хозяйства и других отраслей экономики за счет средств федерального бюджета [9].

Целью исследования обозначенной проблематики является изучение нормативно-правовых аспектов казначейского сопровождения, порядок его осуществления в сфере АПК, состав средств, в отношении которых применимы указанные нормы, анализ механизмов обеспечения публичности информационных данных о предоставлении субсидий, получателях бюджетных средств с последующим раскрытием результатов мониторинга предоставления субсидий.

Рис. 1. Виды форм государственной финансовой поддержки сельхозпроизводителей

Первоначальным этапом внедрения казначейского сопровождения является 2016 год, развитию которого на сегодняшний день характерна интенсивность, как в сельском хозяйстве, так и других секторах экономики. Основополагающими правовыми актами, регламентирующими казначейское сопровождение, являются:

- Федеральный закон «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» от 29.11.2018 N 459-ФЗ [10], в котором определены получатели бюджетных средств, виды целевого финансирования с казначейским сопровождением, направления их использования согласно составленному и подписанному соглашению;

- Правила казначейского сопровождения средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» [4], определяющее порядок получения бюджетных средств, составление соглашения (договора) между получателем бюджетных средств и территориальными органами Федерального казначейства РФ, порядок открытия лицевых счетов и т.п.

Как отмечает Р. Артюхин, в механизме казначейского сопровождения условно можно выделить ряд направлений [1].

К первому направлению, охарактеризованному, как базисный, относится сопровождение по полученным авансам и получателям федеральных субсидий. Такое направление определяет порядок выдачи субсидий сельскохозяйственным предприятиям строго по целевому назначению в необходимый для них период. При этом особенностью являются мероприятия, проводимые с остатком неиспользованных выделенных средств, которые должны быть возвращены в федеральный бюджет.

Второе направление получило определение расширенного казначейского сопровождения. Направление предусматривает не только зачисление средств на расчетные счета казначейства, но и их сопровождение по движению, постепенному использованию средств, с подтверждением возникающих расходов посредством документального оформления, отражения в раздельном учете, составления декларации по финансируемым затратам предприятия. Данный вид сопровождения предусматривает работу с обязательствами, по задолженности, которая отражается по государственным контрактам.

К третьему направлению отнесено полное казначейское сопровождение хозяйственной деятельности, а в сельскохозяйственных предприятиях или хозяйствах, полное сопровождение аграрного производства, затрат на его осуществление, способствующее усилению прозрачности использованию бюджетного финансирования.

Как было отмечено ранее, 2022 год ознаменовался введением в действие нормативных актов, регламентирующих казначейское сопровождение субсидий и грантов на конкретные целевые потребности. В соответствии с Письмом № 09-02-09/1646 / 07-04-05/04-477 Минфина РФ и казначейства основными целями предоставления субсидий являются:

- компенсация затрат по содержанию или ликвидации федерального имущества, в том числе: затраты на проведение капитального ремонта, приобретение и установку специального оборудования, ликвидация имущества, проведение процедуры консервации, резервирования;

- компенсация затрат, связанных с операциями по приобретению стоимости нефинансовых активов, в составе которых различные виды транспорта, оборудования и иных объектов;

- компенсация затрат при осуществлении капитальных вложений, а также затрат, связанных с операциями с недвижимостью [3].

Другими словами, целевой характер субсидий отвечает специфике деятельности, осуществляемой в подотраслях сельского хозяйства. К примеру в животноводстве основными целями предоставления средств из федерального бюджета могут служить: компенсация расходов на выращивание и откорм крупного рогатого скота, затрат на содержание племенных быков, затрат по разведению рыбы и т.д.

К примеру, Государственной программой развития АПК в 2021 г. общая сумма государственной поддержки из федерального бюджета молочного скотоводства составила 267 млрд руб., в том числе на производство молока выделена сумма 33,5 млрд руб., основным видом финансовой поддержки было льготное кредитование (таблица 1).

Как показал анализ, объем бюджетного целевого финансирования в 2021 году на производство молока сельскохозяйственным организациям был снижен в сравнении с 2020 г. на 3,8 млрд руб. Увеличение финансирования наблюдалось по таким позициям, как льготное кредитование, которое в 2021 г. составило 12,3 млрд руб., а также инвестиционное кредитование, сумма которого составила 3,8 млрд руб., что на 0,6 млрд руб. больше прошлогодних выплат. По таким направлениям финансовой поддержки из федерального бюджета, как гранты молочным фермерским хозяйствам, стимулирующие и компенсирующие выплаты, объем существенно снижен. Кроме того, по капексам государственная поддержка в 2021 г. полностью не предусматривалась.

Таблица 1

Виды финансовой поддержки АПК на производство молока за счет средств федерального бюджета, млрд руб. [5]

|

Виды финансовой поддержки |

2020 г. |

2021 г. |

2022 г. |

Отклонение 2022 г. от 2021 г. |

|

Гранты молочным фермерским хозяйствам |

6,90 |

6,30 |

2,45 |

-3,85 |

|

Объем льготного кредитования производства молока |

10,10 |

12,30 |

27,08 |

+15,78 |

|

Объем капексов (компенсации затрат) |

4,50 |

0 |

7,27 |

+7,27 |

|

Инвестиционное кредитование |

3,20 |

3,80 |

6,0 |

-2,2 |

|

Стимулирующие финансовые выплаты |

4,10 |

3,90 |

4,90 |

+1,0 |

|

Объем компенсирующих выплат |

8,50 |

7,20 |

6,75 |

-0,45 |

|

Всего целевой финансовой поддержки |

37,30 |

33,50 |

56,45 |

+22,95 |

Данные таблицы свидетельствуют о наибольшей популярности льготного кредитования, основными направлениями использования которого были:

- приобретение сырьевых молочных ресурсов, используемых в процессе производства на цельномолочную продукцию, сухого молока, масла, сыра;

- финансирование закупки молодняка скота специальных молочных пород;

- выделение средств на приобретение кормов, витаминов, биодобавок для скота молочных пород;

- на маркировку продукции молочного производства.

Субсидии представляются на основе соглашения, подготовленного по установленной форме, определяющего права и обязанности получателей [11].

В 2022 году структура государственной поддержки молочной поддержки конструктивно изменилась. Общий объем финансирования из федерального бюджета составил 56,45 млрд руб., что на 22,95 млрд руб. больше финансовых поступлений, чем в 2021 году. Существенным образом повысилось льготное кредитования под производство молока, с 12,3 млрд руб. в 2021 г. оно возросло до 27,08 млрд руб. Сумма по кампексам в 2022 году составила 7,7 млрд руб., а в 2021 г. такое финансирование отсутствовало.

Негативным моментом является снижение грантовой поддержки малым фермерским молочным хозяйствам с 6,3 млрд руб. в 2021 г. до 2,45 млрд руб., а также снижение объема инвестиционного кредитования.

Господдержка молочного производства в 2023 году, ее действующие механизмы господдержки производителей сырого молока усовершенствованы. Изменения затронули такие виды субсидий, как «компенсирующая» и «стимулирующая» [8].

По «компенсирующей» субсидии финансирование предусмотрено на 1 кг живого веса КРС который находится на выращивании «…не старше 24 месяцев, направленного на убой на собственную переработку и (или) реализованного на убой перерабатывающим предприятиям» [8]. Кроме того, установлены критерии в соответствии с которыми предусматриваются повышающие коэффициенты до 1,3.

По «стимулирующей» субсидии финансирование предусматривается на 1 кг молока, которое является реализованным или отгруженным на собственную переработку с повышающим коэффициентом 1,2 с соблюдением дополнительных критериев. При этом предусмотрено увеличение объема субсидирования на 1 кг реализованного или отгруженного на собственную переработку молока в сравнении с 2022 годом на 2,6 млрд рублей.

Изменения в государственной поддержке осуществляются не только в отраслях сельского хозяйства, но и в других секторах экономики, что требует постоянного развития форм и способов казначейского сопровождения, применения системного похода к его последовательному осуществлению.

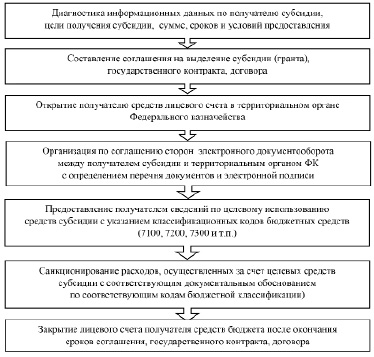

Последовательность этапов казначейского сопровождения на основе системного подхода представлена на рисунке 2.

Первоначальным этапом организации казначейского сопровождения является диагностический анализ состояния субъектов сельскохозяйственной отрасли, являющихся получателями целевых бюджетных средств по следующим позициям:

- правовые нормативно-законодательные возможности получения финансовой поддержки [7];

- профиль вида деятельности в подотраслях сельского хозяйства;

- объем финансирования;

- состояние и индикаторы сельскохозяйственного производства;

- виды финансовой поддержки.

К примеру, для оценки направлений финансовой поддержки сельхозпредприятий осуществляющих производство продукции молочного производства на уровне Минсельхоза РФ осуществляется анализ субсидирования групп регионов и предприятий в зависимости от объемов продаж и рентабельности продукции (таблица 2).

Данные таблицы свидетельствуют о том, что основная доля предприятий молочного скотоводства имеет низкий уровень рентабельности до 21,4%. Таких предприятий в РФ 46, практически вдвое больше, чем высокорентабельных предприятий. Однако объем продукции у них ниже, в 2020 году он составил 7656,0 тыс. тонн. Вместе с тем объем прямых субсидий по данной группе субъектов выше, от общего финансирования из федерального бюджета он составил 50,1%.

Рис. 2. Системный подход к последовательности организации казначейского сопровождения субсидий, выделенных предприятиям АПК

Таблица 2

Оценка объемов субсидирования в региональном аспекте в зависимости от рентабельности от продажи сырого молока за 2020 год [5]

|

Группы регионов |

Процент рентабельности |

Количество предприятий, ед. |

Объем продукции, тыс. тонн |

Удельный вес в объеме по РФ,% |

Прямые субсидии, млн руб. |

Удельный вес в объеме по РФ,% |

|

1я группа |

>21,40% |

27 |

9758,0 |

55,60 |

11480,10 |

44,60 |

|

2я группа |

>0<21,40% |

46 |

7656,0 |

43,60 |

12904,80 |

50,10 |

|

3я группа |

<0 |

12 |

139,60 |

0,80 |

1372,40 |

5,30 |

Вторым этапом казначейского сопровождения является составление и заключение соглашения на выделение субсидии по предусмотренному виду (государственного контракта, договора) из бюджета субъектов РФ, источником которой являются федеральные финансовые ресурсы. Соглашение составляется по каждому виду субсидий с учетом кодов бюджетной классификации, целевого назначения выделенных бюджетных средств, а также условий казначейского сопровождения выделенных целевых субсидий. На основании соглашения территориальным органом казначейства открывается лицевой счет, предназначенный для зачисления выделенной суммы целевой субсидии.

На этапе открытия получателю средств лицевого счета в территориальном органе Федерального казначейства за счет бюджетных средств сельскохозяйственные получатели субсидий должны предоставить заявление и нотариально-заверенную карточку с образцами подписей уполномоченных лиц субъекта на распоряжение денежными средствами, которые должны быть заверены руководителем предприятия [6]. При этом для открытия лицевых счетов органами Федерального казначейства у сельхозорганизаций может запрашиваться уточняющая информация для снижения риска возникновения ошибочных расчетов за счет бюджетных средств, предусмотренная нормативно-законодательными актами.

Движение целевых средств по лицевым счетам осуществляется посредством зачисления поступивших средств в зависимости от вида финансовой поддержки, либо посредством списания средств с лицевого счета. Списание средств должно осуществляться после процедуры санкционирования расходов Казначейством РФ при наличии документального подтверждения, кроме операций, по которым запрещено производить расчеты:

- операции по перечислению средств в виде финансовых вложений в уставные капиталы других организаций или на депозитные счета;

- операции по перечислению средств субсидий на банковские счета получателя бюджетных средств (за исключением расчетов по валютным операциям, возмещения суммы затрат до получения бюджетных средств и иных операций, предусмотренных законодательством).

В зависимости от суммы выделенных субсидий, объема документооборота, территориальными органами федерального казначейства определяется возможность применения электронных систем, формирования электронной среды для организации электронного документооборота с наличием электронной подписи получателя бюджетных средств.

На этапе предоставления получателем сведений раскрывается информация по целевому использованию средств субсидии с указанием классификационных кодов бюджетных средств (7100, 7200, 7300 и т.п.), а также состав и назначение произведенных расходов, предусмотренных соглашением на получение субсидии. Предоставление сведений необходимо для санкционирования расходов получателя субсидий в соответствии с ее целевым назначением, которое проводится путем сверки осуществленных расходов, предусмотренных соглашением с нормативно-правовыми актами и документами, являющимися обоснованием расходов. При этом информация платежных документов должна совпадать с предоставленными предприятием сведениями по следующим позициям:

- основные данные по составленному соглашению (с указанием наименования субсидии, получателя, номера, даты и др.);

- содержанием осуществляемого платежа с указанием соответствующего кода бюджетной классификации;

- состав реквизитов получателя субсидии.

Функция санкционирования расходов, оплаченных за счет средств федерального бюджета по целевым субсидиям, осуществляется территориальными органами Федерального казначейства. Санкционирование проводится в целях соблюдения целевого использования средств федерального бюджета и включает несколько элементов (рисунок 3).

Основанием для данной процедуры является наличие соглашения или договора, а также нормативно-правовые акты, определяющие порядок, условия и объемы выдачи целевых бюджетных средств. Санкционирование расходов кроме крупных предприятий, являющихся получателями целевых бюджетных средств, проводится по документам индивидуальных предпринимателей, крестьянских (фермерских) хозяйств по которым открыты были лицевые счета для получения поступивших средств.

Рис. 3. Состав элементов санкционирования расходов при казначейском сопровождении субсидий

Проверка осуществляется на основе следующего состава документов:

- соглашений (контрактов, договоров), финансовым обеспечением которых являются предоставленные субсидии за счет средств федерального бюджета субъектов РФ на господдержку сельскохозяйственного сектора экономики;

- представленных платежных поручений;

- заявок на получение наличных денег;

- первичные документы по обоснованию произведенных расходов (акты, накладные, сметы).

Процедура казначейского сопровождения получателей субсидий юридическим лицам, источником финансового обеспечения которых являются средства федерального бюджета выделенные на поддержку сельского хозяйства завершается закрытием лицевого счета по завершению срока выполнения соглашения (контракта, договора).

Как показало исследование, система внутреннего государственного (муниципального) финансового контроля находится в условиях реформирования, которое предусматривает поиск новых форм и методов его осуществления для повышения эффективности использования бюджетных средств. К новациям внутреннего контроля относится казначейское сопровождение средств, выделенных в виде финансовой государственной поддержки на развитие сельского хозяйства. Процедуры казначейского сопровождения направлены на повышение прозрачности осуществления операций и сделок бюджетных средств, обеспечение соблюдения целевого назначения средств федерального бюджета. В связи с чем, последовательность осуществления казначейского сопровождения должна быть основана на системном подходе, позволяющих планировать действий контролирующих органов как на этапе подготовки к сопровождению, так и при осуществлении последующих этапов, что существенным образом повысит качество контрольной деятельности.