Введение

На современном этапе совершенствование механизма эффективного управления региональными и муниципальными финансами является стратегическим приоритетом реализации государственной политики Российской Федерации, обеспечивающим устойчивое, динамичное и сбалансированное развитие отдельных отраслей национальной экономики. Можно констатировать, что в настоящее время регионализация реформ напрямую связана с определением финансовой устойчивости территорий и обусловлена эффективностью проведения финансово-бюджетного контроля в федеральных субъектах, результативностью реализации всего спектра его функций [1; 2]. В свою очередь, необходимость совершенствования системы финансово-бюджетного контроля на региональном уровне отражена требованиями оптимального использования ресурсов конкретных территорий [3].

Следует подчеркнуть, что от эффективности реализации финансовой политики зависит как человеческий капитал и экономическая стабильность страны, так и решение различных политических, социальных задач на национальном уровне. В то же время действующая система реализации финансовой политики не позволяет в достаточной степени ускорить социально-экономическое развитие всех регионов и муниципальных образований, и ее реформирование, к сожалению, превратилось в некий перманентный процесс.

Необходимо отметить, что в рамках данной проблематики также актуальным представляется рассмотрение отдельных аспектов государственного финансового регулирования человеческого капитала. Так, качественные характеристики человеческих ресурсов формируются в определенной степени за счет развития финансовых отношений и количественных вложений финансовых ресурсов. В свою очередь, человеческий капитал составляют применяемые в хозяйственно-финансовой деятельности человеческие ресурсы, рассматриваемые как важнейшие источники, которые приносят прибыль. И в дальнейшем оптимальное использование носителей человеческого капитала, как экономических субъектов, позволяет увеличить первоначальные объемы финансовых ресурсов. В конечном итоге, на основе эффективной реализации человеческого капитала формируются доходы, представляющие положительный финансовый результат.

На примере зарубежного опыта проведения научных исследований по данной проблематике можно подчеркнуть существенную роль финансовой политики в устойчивом развитии экономической сферы и человеческого капитала регионов [4]. Можно согласиться с мнением китайских ученых, что стабильная финансовая система способствует беспрепятственному проведению налогово-бюджетной политики [5]. Как резюмируют специалисты, более высокий уровень финансового развития связан с низкой волатильностью фискальной политики, и состояние финансовой нестабильности приводит к большей неустойчивости реализации налогово-бюджетной политики.

Зарубежные ученые на примере финансового регулирования Китая подчеркивают роль региональных финансовых технологий, использование которых произвело революцию в финансовой индустрии [6]. В свою очередь, исследователи Г. Нгене и К. Тах справедливо пишут, что неопределенность финансовой политики оказывает сдерживающее воздействие на динамику объемов реальных инвестиций, и ключевые составляющие финансового сектора в кризисном состоянии определяют дестабилизирующее воздействие на реальный сектор экономики [7].

В контексте рассмотрения механизмов стратегического планирования развития человеческого капитала городской местности и учета возрастающих тенденций урбанизации в мире английские ученые выделяют преимущества проведения «мягкой» финансовой политики, ориентированной, прежде всего, на домохозяйства с низкими доходами и реализуемой в интересах малоимущих слоев населения, включая предоставление налоговых льгот, создание страховых фондов помощи при стихийных бедствиях [8].

Современная финансовая политика определяет рассмотрение человеческого капитала как объекта внедрения инноваций и размещения финансовых инвестиций. В свою очередь, инвестирование развития человеческого капитала представляется базисом финансового менеджмента и управления. В данном ракурсе человеческий капитал составляет часть капитала экономических субъектов хозяйствования. Следовательно, повышение эффективности финансовой политики федерального субъекта обуславливает реализацию стратегических задач по развитию экономики и человеческого капитала, непосредственно связанных с оптимизацией бюджетных расходов и планированием региональных доходов.

Следует подчеркнуть, что для Российской Федерации в последние годы наблюдаются определенные проблемы несбалансированности бюджетов отдельных федеральных субъектов, формируются тенденции увеличения степени дифференциации социально-экономического развития регионов и роста числа дотационных территорий [9, 10]. Также в планируемой структуре бюджетных расходов регионов могут быть заложены недостаточные объемы финансовых инвестиций в человеческий капитал. Все это обуславливает объективную необходимость и подчеркивает актуальность эффективного применения инструментов реализации финансовой политики в российских регионах, в том числе и в Башкортостане.

Результаты исследования и их обсуждение

Безусловно, сущность финансовой политики федерального субъекта непосредственно связана с перераспределением региональных доходов. В концептуальном отношении изменение условий развития государства, вклада самих федеральных субъектов в национальную экономику и человеческий капитал меняет и содержание финансовой политики отдельных регионов [10].

Можно констатировать, что до настоящего времени в нашей стране не сформирована единая методология к развитию интегрированной системы финансового контроля и единое методическое обеспечение финансового контроля при формировании доходов региональных бюджетов. В свою очередь, основанием методического обеспечения в большей степени является проведение финансового контроля, непосредственно связанного с выполнением расходных обязательств местными (региональными) бюджетами.

В настоящее время уточнение отдельных элементов методического обеспечения финансового контроля при формировании доходного сегмента является важной и актуальной задачей финансового планирования. В данном концептуальном аспекте методическое обеспечение финансового контроля при формировании доходов бюджетов федеральных субъектов можно определить как совокупность методических указаний, инструкций, рекомендаций и нормативов, регламентирующих системный порядок проведения экспертно-аналитической и контрольной деятельности в процессе формирования доходов бюджетов федеральных субъектов.

Необходимо отметить, что формирование доходов региональных бюджетов осуществляется самостоятельно с использованием казначейской технологии, основанной на концепции единого казначейского счета бюджета, открытого территориальному органу Федерального казначейства в конкретном регионе. Согласно Приказу Федерального казначейства № 385 от 29 декабря 2017 г. органами, осуществляющими внутренний финансовый контроль, являются центральный аппарат Федерального казначейства и его территориальные отделы по субъектам Российской Федерации.

Соответственно, финансовый контроль формирования региональных бюджетов в большей степени относится к налоговой составляющей, и это должно быть отражено в действующей законодательной базе. В этом отношении одной из ключевых задач исследования роли финансового контроля при формировании доходов бюджетов федеральных субъектов нашей страны является проведение детализированного анализа методического обеспечения данного вида контроля.

Основные составляющие методического обеспечения при формировании доходов региональных бюджетов представлены на рисунке 1.

Рис. 1. Методическое обеспечение финансового контроля при формировании доходов бюджетов федеральных субъектов

В настоящее время процессы цифровизации экономики определяют осуществление управления финансовыми операциями на основе технологий непрерывной аналитики [11]. Эти условия, во-первых, обуславливают необходимость цифровизации основных процессов бюджетирования, в том числе отдельных составляющих доходной части бюджета. Во-вторых, реализация данных требований цифровизации и внедрения цифровых технологий позволяет идентифицировать определенные элементы в режиме реального времени и в значительной степени влияет на показатели, отражающие доходность бюджета.

Также объективно необходимым является осуществление оперативного контроля в формате реализации системы экспертного анализа и контрольных мероприятий, позволяющих осуществлять финансовый контроль в течение всего финансового года. В свою очередь, при проведении цифрового финансового контроля основной задачей оперативных контрольных мероприятий является оценка своевременности и полноты поступления доходов в региональные бюджеты.

Можно констатировать, что на современном этапе формирования методологии реализации регионального налогового контроля наблюдаются тенденции преимущественного использования предварительных и оперативных налоговых мероприятий для состава доходной части бюджета. При этом постфактум-контролю уделяется слишком мало внимания, так как предполагается, что данный вид контроля относится к оперативным мероприятиям. В то же время оперативный финансовый контроль подтверждает правомерность реализации финансовых операций, и в дальнейшем осуществление финансового контроля состоит в комплексном анализе фактически полученных доходов при сопоставлении с плановыми и наблюдаемыми ключевыми показателями.

Безусловно, создание и реализация системы оперативного финансового контроля за формированием доходной части местных бюджетов обуславливает:

- применение электронной формы отчетности;

- делегирование полномочий для подтверждения поступления доходов в бюджет и технического описания процессов сбора и обработки необходимой ежемесячной и ежеквартальной статистической информации;

- обеспечение обмена информацией между региональными контрольно-счетными органами и органами исполнительной власти.

Следует подчеркнуть, что сегодня отдельные элементы цифровой экономики активно применяются в отечественных национальных проектах по развитию электронного бюджета, при проведении процедур государственных закупок. Безусловно, реализация данных проектов показала свою состоятельность и эффективность при прозрачности процессов и осуществлении финансовой деятельности в режиме реального времени.

Необходимо отметить, что такого федерального субъекта, как Республика Башкортостан, эффективная налоговая политика и стабильный уровень налоговых поступлений являются одной из стратегических целей развития региональной финансовой системы. В свою очередь, фактически достигнутый уровень экономического развития федерального субъекта непосредственно зависит от хозяйственной деятельности действующих предприятий и организаций и с учетом данных условий формирует тип реализации региональной финансовой политики, а именно, будет ли иметь данная политика сдерживающие или стимулирующие признаки и характеристики [12].

Финансы республиканского бюджета складываются из налоговых и неналоговых доходов, безвозмездных поступлений. Основными исполнителями контрольных мероприятий финансового контроля являются Управление Федеральной налоговой службы России по Республике Башкортостан (УФНС России по РБ) и Контрольно-ревизионное управление Министерства финансов Республики Башкортостан.

Можно констатировать, что большую часть бюджета Башкортостана представляют налоговые доходы. В данном аспекте Федеральная налоговая служба и ее территориальные отделения наделены определенными полномочиями по собираемости налогов.

На рисунке 2 схематически представлено место Управления Федеральной налоговой службы по Республике Башкортостан в структуре налоговых органов нашей страны.

Следует отметить, что УФНС России по РБ является одной из составляющих центрального аппарата ФНС России и данное учреждение обеспечивает эффективность проведения налоговой политики в регионе. Региональное управление находится в непосредственном подчинении УФНС России и подконтрольно ей.

Разграничение внутреннего финансового контроля осуществляется по следующим доходным статьям бюджета Башкортостана: налоговые доходы; платежи при пользовании природными ресурсами; доходы от использования государственного и муниципального имущества; штрафы, санкции; иные доходы.

Также определенная часть полномочий информационного обеспечения в формировании регионального бюджетного процесса делегирована Государственному казенному учреждению Республики Башкортостан «Информационно-аналитический центр» и Управлению Федерального казначейства по Республике Башкортостан.

Рис. 2. Место УФНС России по РБ в структуре налоговых органов

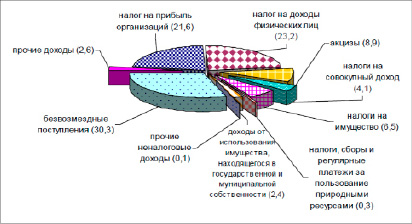

Рис. 3. Структура доходов бюджета Республики Башкортостан в 2021 г., % [13]

Виды налоговых доходов бюджета РБ и их налоговая база

|

Виды налоговых доходов |

Налоговая база |

|

Налог на прибыль организаций, зачисляемый в федеральный бюджет |

Налоговая база – прибыль организаций, ставка от 3 % до 20 %, сумма зачисляется в федеральный бюджет |

|

Налог на прибыль организаций, зачисляемый в региональный бюджет |

Налоговая база – прибыль организаций, ставка от 17 % до 20 %, зачисляется в бюджет Республики Башкортостан |

|

Налог на доходы физических лиц |

Налоговая база – доходы налогоплательщиков, ставка 13 %, зачислению в бюджет Республики Башкортостан подлежит 85 % |

|

Страховые взносы |

Плательщики страховых взносов – страхователи, налоговая база – выплаты и вознаграждения физическим лицам, ставка 22 %, зачисляется 100 % в Пенсионный фонд РФ |

|

Налог на добавленную стоимость |

Налоговая база – выручка, ставка 0 %, 10 %, 20 %, зачисляется 100 % – в федеральный бюджет |

|

Акцизы |

Ставки дифференцированы по группам |

|

Налоги на совокупный доход |

Зачисляется в бюджеты муниципальных районов РБ – 100 %. По упрощенной системе налогообложения – ставка 6 % или 15 %; в бюджеты городских округов РБ 50 % – ставка 15 %; по единому сельскохозяйственному налогу – ставка 6 %; по патентной системе налогообложения – ставка 6 % |

|

Налоги на имущество |

На имущество физических лиц – ставка 0,1 %, зачисляется 100 % в бюджеты городских округов или сельских поселений; на имущество организаций – ставки 2,2 %, 2 %, 1,3 %, зачисляется 90-95 % в бюджет РБ, 5-10 % в бюджет муниципального района или городского округа |

|

Транспортный налог |

Ставки за лошадиные силы, зачисляется 100 % в бюджет РБ |

|

Земельный налог |

С организаций и физических лиц, ставки – 0,3 %, 1,5 %, зачисляется в бюджеты городских или сельских поселений |

|

Водный налог |

Ставки устанавливаются по бассейнам рек, зачисляется 100 % в федеральный бюджет |

|

Налог на добычу полезных ископаемых |

Ставки дифференцированы, по углеводородам зачисляется в федеральный бюджет, по полезным ископаемым зачисляется в бюджет муниципального образования, по алмазам – в бюджет РБ |

|

Государственная пошлина |

Ставки дифференцированы |

Более подробно структура доходов бюджета Республики Башкортостан за 2021 г. представлена на рисунке 3.

Согласно статистическим данным в 2021 году бюджет Республики Башкортостан на 64,6 % пополнялся за счет налоговых доходов, на 5,1 % – за счет неналоговых доходов и на 30,3 % – за счет безвозмездных поступлений [13]. При проведении исследования нами систематизированы основные виды налоговых доходов бюджета Республики Башкортостан и их налоговая база (таблица).

Налоговые доходы составляют наибольшую часть доходов республиканского бюджета, в связи с этим, на наш взгляд, необходимо усилить мероприятия внутреннего финансового контроля налоговых поступлений.

В свою очередь в состав неналоговых доходов бюджета Республики Башкортостан входят:

– доходы от использования государственного и муниципального имущества (арендные платежи, проценты);

– платежи при пользовании природными ресурсами (за отрицательное влияние на окружающую среду, за выбросы в атмосферу и водные объекты, за размещение отходов, сжигание на факельных установках и др., зачисляются в бюджет РБ – 40 %, в бюджеты городских округов и муниципальных районов – 55 %, в федеральный бюджет – 5 %);

– доходы от оказания платных услуг;

– доходы от реализации нематериальных и материальных активов (доходы от продажи государственной и муниципальной собственности);

– административные платежи и сборы (зачисляются 100 % в бюджеты городских или сельских поселений);

– штрафы, санкции, возмещение ущерба (зачисляются 100 % в бюджет Республики Башкортостан);

– прочие неналоговые доходы (зачисляются в соответствии с бюджетом, куда запланированы данные отчисления, возмещение потерь, отчисления с доходов осужденных, отчисления операторов связи, от нефтегазовых доходов, от государственных лотерей, от продажи товаров, изъятых таможенными органами, средства самообложения граждан).

Для такого федерального субъекта как Башкортостан, можно констатировать значительное количество объектов хозяйствования для внутреннего финансового контроля, в связи с тем, что формирование доходной части бюджета реализуется из разных источников [14].

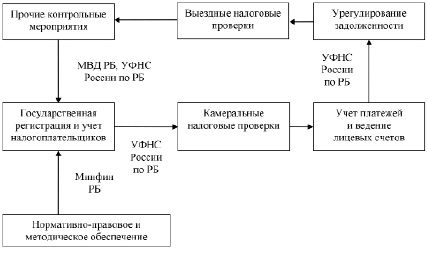

Рис. 4. Технологический цикл контрольных мероприятий по сбору налоговой части доходов бюджета Республики Башкортостан

Рассмотрим более подробно системную организацию внутреннего финансового контроля налоговых поступлений в бюджет Республики Башкортостан. В схематической форме технологический цикл финансового контроля налоговых сборов представлен на рисунке 4.

В рассматриваемом федеральном субъекте эффективной составляющей финансового контроля налоговых сборов является сотрудничество с правоохранительными и таможенными органами. Так, например, регулярные выездные проверки проводятся во взаимодействии с подразделениями МВД в сфере розничной реализации алкогольной продукции. Также в регионе принимаются строгие административные меры для предотвращения уничтожения показаний ККМ.

Анализ осуществления главными администраторами средств бюджета Республики Башкортостан внутреннего финансового контроля и внутреннего финансового аудита организуется и проводится согласно отечественному законодательству, нормативным, правовыми и иными актами Республики Башкортостан и Министерства финансов Республики Башкортостан.

Следует подчеркнуть, что Республика Башкортостан представлена в числе одних из первых федеральных субъектов нашей страны, который инициировал формирование региональной финансовой политики. Республиканское УФНС совместно с муниципалитетами проводят определенную организационную работу по вовлечению в налоговый оборот объектов недвижимости и в 2021 г. было дополнительно вовлечено более 22 тысяч объектов данной категории. Также постоянно обновляется региональная часть Федеральной информационной адресной системы (ФИАС), которая содержит количественные сведения по характеристикам зданий, сооружений, строений, помещений и земельных участков в федеральном субъекте. По данному показателю Башкортостан находится на первом месте в ПФО и на четвёртом месте – среди всех федеральных субъектов нашей страны.

Заключение

Таким образом, проведенное исследование в рамках проблематики исследования современной финансовой политики как фактора развития человеческого капитала определяет существенную роль методического и практического обеспечения регионального финансового контроля в формировании доходов бюджета Башкортостана. Так, во-первых, в рамках реализации данного вида контроля финансовыми органами проводятся экспертно-аналитические мероприятия на основе предварительной и последующей составляющих этапов. Во-вторых, современные требования и условия реализации финансового контроля определяет активизацию цифровизации целого ряда бюджетных процессов, что позволяет существенно сократить временные издержки, возникающие при взаимодействии контролируемых и контролирующих субъектов.

Конечно, современная система налогового контроля играет очень важную роль в пополнении денежными средствами регионального бюджета. В тоже время для более эффективной деятельности контрольных органов необходимо постоянное внедрение и развитие новых инновационных, цифровых и информационных технологий, а также ужесточение мер ответственности за нарушение действующего законодательства.

В данном ракурсе, на наш взгляд, следует не только ужесточать контроль, но и в целом создавать в республике благоприятные условия для роста численности потенциальных налогоплательщиков и инвесторов, улучшения бизнес-среды человеческого капитала и успешного ведения бизнеса. В настоящее время, на наш взгляд, объективно необходимо проведение регулярного мониторинга по оценке степени снижения налоговых отчислений для предоставления финансовой помощи предприятиям и организациям с данными характеристиками. Также следует отметить, что одним из наиболее эффективных средств уменьшения количества нарушений налогового законодательства является повышение сознательности самих налогоплательщиков.

При использовании взаимосвязанной цепочки «человек – человеческий капитал – финансирование – финансовая политика» развитие человеческого капитала не представляется возможным при отсутствии или недостаточных объемах финансирования, и человек, как экономический субъект хозяйствования, не может рассматриваться отдельно от государственной финансовой системы. В данном концептуальном отношении для развития человеческого капитала стратегическими целями финансовой политики должны являться оптимальное формирование и использовании резервных фондов, составляющих расходную часть бюджета и реализация мероприятий по развитию финансового инвестирования.

Важно подчеркнуть, что эффективность проведения финансовой политики необходимо рассматривать как позитивное условие повышения уровня конкурентоспособности человеческого капитала в международном и межрегиональном ракурсе. Также, на наш взгляд, стратегическое значение должна иметь оптимизация самих источников финансового обеспечения человеческого капитала. В свою очередь, одним из ключевых драйверов совершенствования и развития человеческого капитала могут быть представлены финансовые возможности экономических субъектов хозяйствования.

Безусловно, от эффективности реализации региональной финансовой политики непосредственно зависит уровень социально-экономического развития и человеческого капитала федерального субъекта. Дальнейшее совершенствование системы финансового и налогового контроля позволит достичь состояние устойчивости и сбалансированности бюджетов всех уровней, вследствие этого может быть обеспечена стабильность как национальной, так и региональной экономической системы.