Введение

В процессе своей деятельности любая компания руководствуется определенными правилами и принципами для того, чтобы функционировать максимально эффективно. С точки зрения выплат дивидендов компания руководствуется своей дивидендной политикой. Существуют различные определения дивидендной политики:

• «Дивидендная политика – направление деятельности организации, заключающееся в выборе пропорции между потребляемой акционерами и капитализируемой частями прибыли для достижения долгосрочных целей организации и повышения ее финансовой устойчивости» [7, с. 160-161].

• Дивидендная политика – это «механизм формирования доли прибыли, которая будет выплачена собственникам пропорционально их доли вклада в капитал организации [9, c. 143-152].

• Дивидендная политика – «это его поведенческая модель или деятельность по реализации своих интересов; можно сказать и по-другому – это совокупность мер и действий, направленных на достижение заданного результата» [10, с. 69-104].

Таким образом, дивидендная политика компании – методика определения оптимального объема прибыли, выплачиваемого ее акционерам и направляемого на устойчивый рост компании.

Цель настоящего исследования заключается в определении принципов разработки дивидендных политик приоритетных компаний материальной и нематериальной сфер деятельности, обеспечивающих развитие «дивидендных аристократов» – компаний, которые обеспечивают устойчивый рост дивидендов на протяжении определенного количества лет.

Материал и методы исследования

В рамках проведения настоящего исследования были изучены отечественная и зарубежная литература, финансовые отчетности компаний и Интернет-ресурсы, посвященные теме исследования.

В качестве методов исследования были использованы: анализ и синтез, системный подход, сравнительный анализ, метод обобщения и систематизации. Эмпирической базой для анализа, обобщения и систематизации послужили сайты компаний с финансовой отчетностью, управляющей компании «Доходъ», ВСделке.ру и Финам.ру.

Результаты исследования и их обсуждение

На сегодняшний день существуют несколько общепринятых типов дивидендной политики, которые имеют различные подходы к формированию дивидендных аристократов (табл. 1).

Таблица 1

Подходы к формированию и типы дивидендной политики [11]

|

Подходы к формированию дивидендной политики |

Типы дивидендной политики |

|

Консервативный подход к формированию «дивидендных аристократов» на начальной стадии цикла развития предприятия (встречается достаточно редко) |

1. Остаточная политика дивидендных выплат в условиях максимизации прибыли. 2. Политика стабильного соотношения в условиях максимизации прибыли. |

|

Умеренный подход к формированию «дивидендных аристократов» в стадии максимального подъема развития предприятия (основной подход) |

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды на стадии максимального подъема развития предприятия. |

|

Агрессивный подход к формированию «дивидендных аристократов» в стадии завершения цикла развития предприятия (используется в неординарных ситуациях) |

4. Политика стабильного размера дивидендов на стадии завершения цикла развития предприятия. 5. Политика постоянного возрастания размера дивидендов на стадии завершения цикла развития предприятия. |

«Основная дилемма дивидендной политики фирмы заключается в определении оптимального соотношения между долей чистой прибыли, направляемой на выплату дивидендов, и долей чистой прибыли, направляемой на развитие текущей деятельности фирмы (развитие производства)» [5, с. 103-105].

Компании могут использовать различные комбинации этих моделей или другие подходы, которые лучше соответствуют их конкретной ситуации, стратегии и стадии развития. В конечном счете, решение о дивидендной политике зависит от целей компании, потребностей акционеров, финансовых возможностей и внешних факторов, таких как рыночные условия и законодательство.

Дивидендная политика может иметь свои особенности в материальной и нематериальной сферах деятельности. Материальная сфера деятельности связана с добычей сырья, производством товаров или предоставлением определенных услуг. В этой сфере компании обычно имеют осязаемые активы, например, здания, оборудование, запасы и т. д. Поэтому дивидендная политика в материальной сфере может иметь следующие особенности:

• Компании в материальной сфере могут иметь высокие капиталовложения в активы, такие как производственные мощности или оборудование, а также иметь необходимость в их поддержке и модернизации. Поэтому при разработке дивидендной политики такие компании могут учитывать окупаемость инвестиции и стремиться к достижению определенного процента прибыли, который оправдывает их капиталовложения.

• Определенные отрасли в материальной сфере деятельности, такие как производство или добыча сырья, могут быть подвержены цикличным колебаниям спроса и рыночных цен. В таких случаях компании могут адаптировать дивидендную политику к рыночным циклам, чтобы иметь возможность выплачивать стабильные дивиденды в периоды низкого спроса или цен и направлять большую часть своей прибыли на инвестиции в периоды высокого спроса.

Нематериальная сфера деятельности связана с предоставлением услуг, интеллектуальной собственностью или разработкой программного обеспечения. В этой сфере активы компании могут быть менее осязаемыми и состоять из прав интеллектуальной собственности, клиентской базы данных, бренда и других нематериальных активов. Поэтому дивидендная политика в нематериальной сфере может иметь следующие особенности:

• Компании могут иметь нестабильные доходы в сравнении с материальными компаниями. Результаты могут зависеть от успеха определенных проектов. При разработке дивидендной политики компании могут учитывать эту нестабильность и предоставлять дивиденды на основе фактических прибылей

• Нематериальные компании могут ориентироваться на инновации и постоянный рост. В связи с этим, они могут предпочитать инвестировать большую часть прибыли в исследования и разработки, приобретение новых технологий или расширение своих услуг. Это может ограничивать размер дивидендных выплат в пользу будущего роста компании.

Нематериальные компании могут полагаться на свою клиентскую базу для создания лояльности своих акционеров. Они могут использовать дивиденды как инструмент для привлечения своих клиентов в качестве акционеров. Предоставление стабильных или растущих дивидендов может укреплять доверие и лояльность акционеров.

В современном мире во многих отраслях происходит процесс ESG-трансформации, включающий в себя принципы ответственного отношения к окружающей среде, высокую социальную ответственность и высокий уровень корпоративного управления. Значительную роль в этом процессе играют современные технологии и инновации, которые начинают активно использоваться во многих сферах нашей жизни [15, с. 45-57]. А поскольку компании «дивидендные аристократы» имеют достаточное количество ресурсов для внедрения современных технологий и инноваций в свою деятельность, то многие из них уделяют этому процессу отдельное внимание.

Следует рассмотреть дивидендную политику основных представителей «дивидендных аристократов» из различных отраслей для того, чтобы разобраться в ее сущности в зависимости от классификационных факторов (табл. 2).

Таблица 2

Дивидендная политика компаний из различных отраслей [1, 6]

|

Предприятия |

Виды деятельности |

Определяющие классификационные факторы |

Дивидендная политика |

|

Норникель |

Материальные |

Цветная металлургия |

60% EBITDA, если соотношение чистого долга к EBITDA на конец года будет менее 1.8x, и 30% EBITDA – если более 2.2x. |

|

НЛМК |

Черная металлургия |

1) Если соотношение «Чистый долг / EBITDA» меньше или равно 1,0: компания планирует выплачивать 100% свободного денежного потока; 2) Если соотношение «Чистый долг / EBITDA» выше 1,0: дивидендные выплаты на уровне 50% от свободного денежного потока. |

|

|

Мосэнерго |

Энергетика |

не менее 50% от чистой прибыли по МСФО либо РСБУ, скорректированной на курсовые разницы, обесценение активов и прочее |

|

|

Роснефть |

Нефть |

не менее 50% от чистой прибыли по МСФО |

|

|

Газпром |

Газ |

не менее 50% от чистой прибыли по МСФО |

|

|

Фосагро |

Минеральные удобрения |

свыше 75% от свободного денежного потока, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. |

|

|

Сбербанк |

Нематериальные |

Банки |

не менее 50% чистой прибыли по МСФО при уровне достаточности капитала в 12.5%. Выплачивают равные дивиденды по обыкновенным акциям и по префам один раз в год. |

|

Мосбиржа |

Финансовые организации |

не менее 60% от чистой прибыли по МСФО |

|

|

АФК Система |

Холдинги |

не менее 0,31 руб. на 1 обыкновенную акцию в 2021 г., 0,41 руб. в 2022 г. и 0,52 руб. в 2023 г. |

|

|

МТС |

Телекоммуникации |

28 руб. на акцию |

|

|

Совкомфлот |

Транспортировка |

не менее 25% от чистой прибыли по МСФО |

Исходя из полученных результатов, стоит отметить, что компании из материальной сферы деятельности более склонны к дивидендным выплатам с привязкой к чистой прибыли и в большинстве случаев они готовы направлять не менее 50% чистой прибыли по МСФО на выплату дивидендов. В нематериальной сфере часть компаний также способна направлять не менее 50% чистой прибыли по МСФО на дивиденды. Однако ряд компаний установил в собственной дивидендной политике фиксированные суммы дивидендов либо готовы направлять на дивиденды менее 50% от чистой прибыли по МСФО.

Для продолжения исследования и проведения более детального рассмотрения принципов разработки дивидендных политик компаний «дивидендных аристократов» для направлений материальной и нематериальной сфер деятельности, следует отобрать по 2 представителя компании «дивидендного аристократа» из данных сфер деятельности, представляющие различные отрасли. Основная характеристика отобранных компаний отображена в табл. 3.

В таблице было проанализировано соотношение номинальной и рыночной цены акций у отобранных компаний. Номинальная цена акции отражает стоимость уставного капитала компании, деленную на количество акций находящихся в обращении. Рыночная цена акции – это ее цена, по которой она продается и приобретается в ходе биржевых торгов.

Таблица 3

Основная характеристика отобранных компаний и показатели стоимости их акций за 2021-2023 гг. [3, 4, 12, 13, 14]

|

Название компании |

НЛМК |

Роснефть |

МТС |

Сбербанк |

|

Сфера деятельности |

Материальная |

Нематериальная |

||

|

Отрасль |

Черная металлургия |

Нефть |

Телекоммуникации |

Банки |

|

Кол-во акций в обращении, шт. |

5 993 227 240 |

10 598 177 817 |

1 998 381 575 |

22 586 948 000 |

|

Номинальная цена 1 акции, руб. |

1 |

0,01 |

0,1 |

3 |

|

Уставной капитал, руб. |

5 993 227 240 |

105 981 778,17 |

199 838 157,50 |

64 760 844 000 |

|

Рыночная цена 1 акции на 01.01.2021, руб. |

208,84 |

435,1 |

331,2 |

271,65 |

|

Изменение стоимости 1 акции за 2021 год, % |

3,93 |

37,67 |

-9,75 |

8,04 |

|

Рыночная цена 1 акции на 01.01.2022, руб. |

217,04 |

599 |

298,9 |

293,49 |

|

Изменение стоимости 1 акции за 2022 год, % |

-45,74 |

-39,00 |

-20,91 |

-51,91 |

|

Рыночная цена 1 акции на 01.01.2023, руб. |

117,76 |

365,4 |

236,4 |

141,15 |

|

Соотношение реальной цены акции к номинальной на 01.01.2023 |

117,76 |

36540 |

2364 |

47,05 |

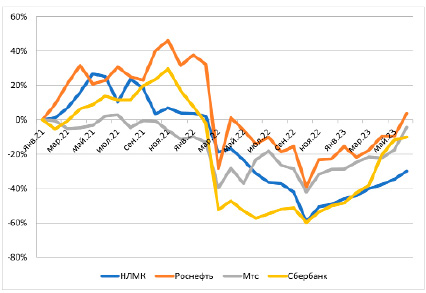

Динамика котировок акций анализируемых компаний за 2021-2023 гг. [13]

По полученным результатам стоит отметить, что реальная рыночная цена акций у всех 4 отобранных компаний многократно превышает номинальную их цену, что означает повышенный интерес к акциям данных компаний со стороны инвесторов. Более подробная динамика акций анализируемых компаний изображена на рисунке.

Как видно на графике, за 2021 год у акций компаний НЛМК, Сбербанка и Роснефти наблюдалась положительная динамика, а акции компании МТС снизились, что могло произойти из-за снижения дивидендной доходности за 2021 год [2, с. 48-55]. При этом в феврале 2022 года произошло резкое снижение стоимости акций анализируемых компаний в результате геополитических событий и санкционного давления на экономику РФ. Лишь к апрелю-маю 2023 года котировки акций вернулись к уровням начала 2022 года, за исключением акций компании НЛМК, которые по состоянию на июнь 2023 еще не полностью восстановились, что может быть вызвано не до конца восстановившемся спросом на продукцию компании в результате санкционных ограничений.

В продолжение исследования стоит рассмотреть показатели чистой прибыли и дивидендных выплат у отобранных компаний (табл. 4).

По полученным данным все рассматриваемые компании по итогам 2020-2022 гг. направили не менее 50% чистой прибыли по МСФО на дивидендные выплаты. При этом в соответствии с дивидендной политикой (табл. 2) компании Роснефть и Сбербанк направляют на дивидендные выплаты не менее 50% чистой прибыли по МСФО, компания НЛМК направляет 50%-100% свободного денежного потока в зависимости от соотношения «Чистый долг / EBITDA», а у компании МТС размер дивиденда составляет не менее 28 руб. на акцию. Кроме того, у компании Роснефть за каждый из анализируемых периодов дивидендные выплаты соответствуют 50% прибыли по МСФО, то есть компания направляет фиксированную часть прибыли на дивиденды, а в случае увеличения прибыли направляет ее излишки на развитие компании. А у остальных компаний за определенные годы размер дивидендных выплат превышает размер чистой прибыли по МСФО за год – это может означать, что для расчета дивидендов по акциям таких компании не используется напрямую показатель чистая прибыль по МСФО, как у МТС и у НЛМК. А у Сбербанка объем чистой прибыли 208,75% за 2022 год был направлен на выплату дивидендов за счет нераспределенной прибыли 2021 года, поскольку из-за наступившего кризиса компания отказалась от выплат дивидендов по итогам 2021 года. В целом компании «дивидендные аристократы» имеют стабильные финансовые показатели, благодаря чему в период экономического спада большинство таких компаний способны сохранять дивидендные выплаты, в то время как другие компании их отменяют.

Для оценки влияния финансовых показателей на дивидендные выплаты следует рассмотреть корреляцию между ними за 10-летний период (табл. 5). Поскольку компаниям было разрешено не раскрывать бухгалтерскую отчетность по итогам 2022 года, и у некоторых анализируемых компаний она не была опубликована на момент исследования, в целях сопоставимости данных для показателей корреляции был использован период 2012-2021 гг.

Таблица 4

Показатели чистой прибыли и дивидендных выплат у отобранных компаний по итогам 2020-2022 гг. [3, 4, 6, 12, 14]

|

Название компании |

НЛМК |

Роснефть |

МТС |

Сбербанк |

|

Величина дивидендных выплат на 1 акцию за 2020 год, руб. |

21,64 |

6,94 |

35,44 |

18,7 |

|

Чистая прибыль по МСФО за 2020 год, тыс. руб. |

91,008 |

147 |

61,412 |

760,3 |

|

Объем чистой прибыли по МСФО на выплату дивидендов за 2020 год, % |

142,51 |

50,03 |

115,32 |

55,55 |

|

Величина дивидендных выплат на 1 акцию за 2021 год, руб. |

34,66 |

41,66 |

44,4 |

- |

|

Чистая прибыль по МСФО за 2021 год, тыс. руб. |

370,359 |

883 |

63,473 |

1 245,9 |

|

Объем чистой прибыли по МСФО на выплату дивидендов за 2021 год, % |

56,09 |

50,00 |

139,79 |

- |

|

Величина дивидендных выплат на 1 акцию за 2022 год, руб. |

- |

38,36 |

34,29 |

25 |

|

Чистая прибыль по МСФО на долю акционеров за 2022 год, млрд руб. |

н/д |

813 |

32,574 |

270,5 |

|

Объем чистой прибыли по МСФО на выплату дивидендов за 2022 год, % |

- |

50,01 |

210,37 |

208,75 |

|

Показатель DSI |

0,929 |

0,786 |

0,857 |

0,929 |

Таблица 5

Корреляция финансовых показателей к дивидендным выплатам за 2012-2021 гг. [3, 4, 12, 14]

|

Наименование показателя |

МТС |

НЛМК |

Роснефть |

Сбербанк |

|

Чистая прибыль |

0,286 |

0,913 |

0,565 |

0,882 |

|

Собственный капитал |

0,001 |

-0,454 |

0,698 |

0,945 |

|

Выручка |

0,887 |

0,965 |

0,606 |

0,699 |

|

Активы |

0,761 |

0,881 |

0,448 |

0,877 |

По итогам расчетов есть очевидная взаимосвязь – у компаний МТС и НЛМК наибольшее влияние на дивидендные выплаты оказывает выручка – коэффициенты корреляции 0,887 и 0,965 соответственно. Кроме того, величина активов также имеет сильную корреляцию (больше 0,7) к дивидендным выплатам, а у компании НЛМК помимо этого, сильную корреляцию к дивидендным выплатам имеет чистая прибыль. Таким образом, величина выручки и активов оказывают влияние на дивидендную политику компаний МТС и НЛМК, кроме того на дивидендную политику НЛМК оказывает также влияние и чистая прибыль. При этом стратегия компании МТС говорит о том, что величина дивидендных выплат практически не зависит от изменения прибыли от продаж, а сам размер дивиденда фиксирован в соответствии с ее дивидендной политикой [2, с. 48-55].

У компаний Роснефть и Сбербанк величина собственного капитала показывает наибольшую корреляцию с дивидендными выплатами, причем у Роснефти эта корреляция не такая сильная, как у Сбербанка – коэффициенты корреляции составляют 0,698 и 0,945 соответственно. Кроме того, у Сбербанка сильная корреляция у чистой прибыли и величины активов к дивидендным выплатам. Как результат, величина собственного капитала оказывает влияние на дивидендную политику компаний Роснефть и Сбербанк. Помимо этого, на дивидендную политику Сбербанка также оказывают влияние чистая прибыль и величина активов.

Таким образом, принципы разработки дивидендных политик у компаний материальной и нематериальной сфер деятельности могут как совпадать, так и отличаться и зависят в большей степени от конкретной отрасли к которой относится компания из материальной или нематериальной сферы. При этом как у компаний из материальной сферы, так и у компаний из нематериальной сферы, дивидендная политика и результаты деятельности тесно связаны между собой. Хорошие финансовые результаты и наличие нераспределенной прибыли дает возможность компаниям использовать дивидендную политику, предполагающую стабильные дивидендные выплаты.

В продолжение анализа компаний-представителей «дивидендных аристократов» из материальной и нематериальной сфер деятельности следует рассмотреть их темповые показатели. Темповые показатели компании отражают динамику и скорость ее развития. Они являются ключевым индикатором финансового здоровья и успеха компании, а также служат основой для оценки ее перспектив и привлечения инвестиций. При этом оптимальным считается, если соблюдается следующее соотношение:

Тп > Тв > Та (1),

где темп роста прибыли (Тп) превышает темп роста выручки (Тв), сокращая тем самым себестоимость продукции или услуг. А темп роста выручки (Тв) превышает темп роста активов (Та), что означает эффективное использование ресурсов компании. Такое оптимальное соотношение показателей называют «золотым правилом» экономики предприятия.

В табл. 6 отражены темпы роста финансовых показателей у анализируемых компаний за 2018-2021 гг.

Исходя из полученной таблицы, «золотое правило» темпов роста финансовых показателей на протяжении двух и трех лет подряд не соблюдается ни у одной из анализируемых компаний. При этом у компаний МТС, Роснефть и Сбербанк оно соблюдается в одном из анализируемых периодов. А в целом за три года «золотое правило» соблюдается у компаний МТС и Роснефть, что означает эффективное управление организацией.

Таблица 6

Темпы роста финансовых показателей анализируемых компаний за 2018-2021 гг. [3, 4, 12, 14]

|

Компания |

№ п/п |

Финансовые показатели |

2018 |

2019 |

2020 |

2021 |

Темпы роста |

|||

|

2019/ 2018 |

2020/ 2019 |

2021/ 2020 |

2021/ 2018 |

|||||||

|

МТС |

1 |

Чистая прибыль, млрд руб. |

9,2 |

64,6 |

57,0 |

59,7 |

7,05 |

0,88 |

1,05 |

6,52 |

|

2 |

Выручка, млрд руб. |

331,2 |

342,1 |

358,1 |

373,3 |

1,03 |

1,05 |

1,04 |

1,13 |

|

|

3 |

Активы, млрд руб. |

844,8 |

791,2 |

851,1 |

935,5 |

0,94 |

1,08 |

1,10 |

1,11 |

|

|

Соблюдение «золотого правила» |

да |

нет |

нет |

да |

||||||

|

НЛМК |

1 |

Чистая прибыль, млрд руб. |

493,8 |

421,8 |

437,1 |

792,9 |

0,85 |

1,04 |

1,81 |

1,61 |

|

2 |

Выручка, млрд руб. |

117,9 |

83,4 |

61,1 |

278,2 |

0,71 |

0,73 |

4,55 |

2,36 |

|

|

3 |

Активы, млрд руб. |

578,4 |

537,2 |

569,5 |

704,5 |

0,93 |

1,06 |

1,24 |

1,22 |

|

|

Соблюдение «золотого правила» |

нет |

нет |

нет |

нет |

||||||

|

Роснефть |

1 |

Чистая прибыль, млрд руб. |

460,8 |

396,5 |

155,8 |

602,9 |

0,86 |

0,39 |

3,87 |

1,31 |

|

2 |

Выручка, млрд руб. |

6968,2 |

6827,5 |

4835,1 |

7593,8 |

0,98 |

0,71 |

1,57 |

1,09 |

|

|

3 |

Активы, млрд руб. |

12308,7 |

12323,5 |

13674,7 |

13138,8 |

1,00 |

1,11 |

0,96 |

1,07 |

|

|

Соблюдение «золотого правила» |

нет |

нет |

да |

да |

||||||

|

Сбербанк |

1 |

Чистая прибыль, млрд руб. |

782,2 |

856,2 |

709,9 |

1219,9 |

1,09 |

0,83 |

1,72 |

1,56 |

|

2 |

Выручка, млрд руб. |

2093,5 |

2245,1 |

2219,6 |

2502,4 |

1,07 |

0,99 |

1,13 |

1,20 |

|

|

3 |

Активы, млрд руб. |

26899,9 |

27584,1 |

32979,7 |

37799,3 |

1,03 |

1,20 |

1,15 |

1,41 |

|

|

Соблюдение «золотого правила» |

да |

нет |

нет |

нет |

||||||

У НЛМК и у Сбербанка за анализируемый период было отклонение от «золотого правила». У НЛМК темп роста прибыли составил меньше темпа роста выручки, что говорит об увеличение издержек компании и отражает снижение ее экономической эффективности. А у Сбербанка темп роста выручки за анализируемый период оказался меньше темпа роста активов, что означает снижение эффективности использования ресурсов компании. Такие отклонения могли возникнуть в результате пандемии коронавируса, которая привела к мировому сокращению промышленного производства [8, с. 233-243]. Кроме того, пандемия привела к снижению деловой активности в стране и замедлению роста экономики в период ее действия.

Заключение

По итогам настоящего исследования стоит отметить, что именно дивидендная политика каждой конкретной компании влияет на методику выплат дивидендов ее акционерам.

С методической точки зрения были проанализированы дивидендные политики приоритетных компаний из материальной и нематериальной сфер деятельности, обеспечивающих развитие «дивидендных аристократов». В ходе анализа дивидендных политик компаний из различных отраслей материальной и нематериальной сфер деятельности было отмечено, что компании из материальной сферы деятельности более склонны к дивидендным выплатам с их привязкой к чистой прибыли либо к свободному денежному потоку. А в нематериальной сфере часть компаний также направляет на дивиденды определенный объем своей чистой прибыли, но некоторые из рассматриваемых компании установили в собственной дивидендной политике фиксированные суммы дивидендов.

В результате анализа соотношение номинальной и рыночной цены акций у отобранных компаний-представителей «дивидендных аристократов» из разных сфер деятельности и отраслей было подчеркнуто, что реальная рыночная цена акций у всех анализируемых компаний многократно превышает номинальную их цену, что означает повышенный интерес к акциям данных компаний со стороны инвесторов. А в котировках акций этих компаний происходит восстановление и даже рост к уровням начала 2022 года – до начала санкционного давления на нашу экономику.

По итогам анализа дивидендных выплат и чистой прибыли компаний, за анализируемый период они направляли не менее 50% чистой прибыли по МСФО на дивидендные выплаты, что соответствует принципу компаний «дивидендных аристократов» – стабильная выплата дивидендов.

В расчетной части исследования было определено влияние финансовых показателей компании на ее дивидендных выплаты путем расчета корреляции между этими показателями. В ходе расчетов показателей корреляции между финансовыми показателями компаний и их дивидендными выплатами была выявлена очевидная взаимосвязь – у компаний МТС и НЛМК наибольшее влияние на дивидендные выплаты оказывает выручка, а у компаний Роснефть и Сбербанк величина собственного капитала. Таким образом, принципы разработки дивидендной политики у компании материальной и нематериальной сфер деятельности в большей степени зависят от конкретной отрасли, к которой она относится. При этом как у компаний из материальной сферы, так и у компаний из нематериальной сферы, дивидендная политика и результаты деятельности компании тесно связаны между собой.

Анализ темповых показателей за период 2018-2021 гг. показал, что «золотое правило» экономики предприятия соблюдается у компаний МТС и Роснефть, что означает эффективное управление организацией. У компаний НЛМК и у Сбербанка за анализируемый период имело место отклонение от «золотого правила», которое могло возникнуть в результате пандемии коронавируса и спада экономической активности.

Практическая значимость результатов исследования состоит в возможностях использования финансовыми менеджерами разработок научной новизны в области определения принципов разработки дивидендных политик компаний для направлений материальной и нематериальной деятельности, обеспечивающих развитие «дивидендных аристократов».