Введение

Энергетическая безопасность является многомерным понятием, включающим в себя такие аспекты, как надежность цепочек поставок и спроса на энергоносители, вопросы ценовой доступности и доходов от энергоносителей, геополитические и геоэкономические риски, а также технологические и экологические угрозы. На текущий момент Россия является крупнейшим в мире экспортером газа и конкурирует с Саудовской Аравией и Соединенными Штатами Америки как крупнейший производитель и экспортер нефти. Подчеркнем, что природный газ играл и продолжает существенную роль в энергетических отношениях между Европейским союзом и Российской Федерацией. В настоящее время Европейский союз переживает переходный период, связанный с созданием низкоуглеродной энергетической системой. Российская Федерация, в свою очередь, идет по пути инновационного и эффективного развития энергетического сектора, нацеленного на удовлетворение энергетических потребностей экономики, а также на удовлетворение внешнеэкономических интересов страны, связанных с выполнением национальных целей до 2030 года [1].

Последние 50 лет наша страна была жизненно важным поставщиком природного газа в государства-члены Европейского союза. Начиная с 2000 года торговые отношения двух сторон в области торговли природным газом и другими энергоресурсами можно охарактеризовать как турбулентные. Обострение взаимоотношений с Россией за последние 9 лет оказывает значительное влияние на обеспеченность Евросоюза энергоресурсами. Все вышесказанное обуславливает актуальность темы настоящего исследования. Цель данной работы заключается в выявлении характера и степени взаимодействия Российской Федерации и Европейского союза в топливно-энергетической сфере в условиях санкционного давления и контрсанкций.

Материалы и методы исследования

При исследовании проблем, поиске и разработке решений в данной исследовательской области автором был использован широкий набор методов научного познания экономико-социальных явлений, в частности: методы системного анализа и синтеза, формально-логический и сравнительный методы, а также ретроспективный анализ.

Результаты исследования и их обсуждение

Начиная с середины ХХ века Советский Союз и впоследствии Российская Федерация (с начала 1990-х годов) были жизненно важными поставщиками природного газа и иных энергоресурсов в государства-члены Европейского союза. Хотя объемы поставок газа не так велики, как торговля сырыми нефтепродуктами, важность этого рынка для значительного числа государств-членов ЕС в Центральной и Восточной Европе была существеннее из-за высокого уровня зависимости от российского газа. Роль обеих сторон на этом рынке одинакова: Россия является основным экспортером энергоносителей в ЕС, а ЕС, имеющий полмиллиарда потребителей энергии на едином внутреннем рынке, является основным потребителем российских энергоносителей [2].

Добыча природного газа в Европе началась в конце 50-х годов ХХ века. В то время было открыто месторождение природного газа в Нидерландах, за которым последовало открытие месторождений в Северном море, которые эксплуатировались как Великобританией, так и Норвегией. Советский Союз не играл активной роли на газовом рынке Европы до начала 70-х годов. После открытия крупных месторождений в конце 60-х годов Советский Союз приступил к строительству трубопроводов для транспортировки сибирского природного газа в Европу. Это привело к увеличению импорта советского газа в Европу с 3,4 млрд кубометров в 1970-х годах до 26 млрд кубометров в 1980-х годах и 63 млрд кубометров в 1990-х годах [5].

С начала экспорта российского газа в Европу и до конца 1990-х годов отношения двух сторон были относительно гладкими. В течение этого периода договорные отношения, которые были основаны на долгосрочных контрактах, привели к стабильности в торговле энергоносителями между двумя сторонами. В конце 90-х годов решение газовых компаний ЕС составить конкуренцию наряду со стремлением создать единый газовый рынок привело к продолжающейся дестабилизации рыночных отношений между ЕС и Россией.

В 1994 году было подписано Соглашение о партнерстве и сотрудничестве между Россией и ЕС, устанавливающее правовую базу для сотрудничества между Европейским союзом и Россией. Это соглашение включало положение о политическом диалоге и обеспечивало правовую основу для энергетического диалога. Соглашение вступило в силу в 1997 году [3]. Все вопросы сотрудничества, связанные с энергетикой, обсуждались в Подкомитете PCA по энергетике, окружающей среде и ядерной безопасности.

Энергетический диалог «Россия-ЕС», начавшийся в 2000 году, внес важный вклад в понимание функционирования соответствующих энергетических рынков в ЕС и Российской Федерации. Энергетический диалог был нацелен на разрешение трудностей, с которыми сталкиваются российские компании на внутреннем энергетическом рынке, путем установления четких и предсказуемых правил для компаний, работающих на едином рынке. Цель энергодиалога также состояла в том, чтобы проложить путь европейским компаниям, стремящимся выйти на российские рынки.

В 2000 году во время саммита Россия-ЕС в Париже было достигнуто соглашение о начале регулярного энергетического диалога с целью установления энергетического партнерства между Россией и Европейским союзом. Энергетика была выбрана на Парижском саммите Россия-ЕС 30 октября 2000 года в качестве компонента двусторонних отношений, обладающего наибольшим потенциалом для того, чтобы привести европейский субконтинент к более глубокой и взаимовыгодной интеграции [4]. С февраля по октябрь 2001 года происходила начальная аналитическая фаза диалога. В течение этого периода в четырех рабочих группах экспертов ЕС и России и представителей промышленности проводилась работа по анализу областей общих интересов в различных секторах энергетики.

На саммитах Россия-ЕС с 2001 по 2005 год был достигнут значительный прогресс. На саммите Россия-ЕС в Брюсселе в 2001 году были определены краткосрочные и долгосрочные руководящие принципы энергетического диалога Россия-ЕС с целью поощрения инвестиций, повышения энергетической безопасности и активизации коммерческих отношений в этом секторе [5]. Во время саммита в Москве в 2005 году была принята Дорожная карта создания Единого экономического пространства Россия-ЕС, ключевой целью которой является активизация сотрудничества в области энергетики. Особое внимание было уделено решению вопросов, связанных с устойчивостью и постоянной надежностью производства, распределения, транспортировки и эффективного использования энергии.

На саммите Россия-ЕС 2008 года в Ханты-Мансийске были начаты переговоры по новому соглашению Россия-ЕС, призванному заменить Соглашение о партнерстве и сотрудничестве (СПС). В конце 2009 года был согласован «Механизм раннего предупреждения» для обеспечения оперативной связи и предотвращения дальнейших перебоев в поставках газа, нефти или электроэнергии.

В 2011 году с целью оценки спроса и предложения природного на рынки Европы был создан Консультативный совет по газу. Результатом развития энергетического диалога также стало утверждение в марте 2013 г. Дорожной карты сотрудничества России и ЕС в сфере энергетики до 2050 г. Стратегической целью Дорожной карты сотрудничества России и ЕС в сфере энергетики до 2050 г. стало «формирование к 2050 г. пан-Европейского энергетического пространства с функционирующей интегрированной сетевой инфраструктурой, с открытыми, прозрачными, эффективными и конкурентными рынками, которое будет способствовать обеспечению энергетической безопасности и достижению целей устойчивого развития ЕС и России», что должно было привести к повышению энергетической безопасности, а также укреплению позиций России и Евросоюза на глобальном энергетическом рынке [6].

Отношения ЕС с Российской Федерацией в части торговли природным газом и иными энергоресурсами начиная с 2014 года прошли через несколько этапов в контексте санкционного и контрсанкционного воздействия. В то время как ЕС пытался обеспечить безопасность поставок ископаемого топлива, Россия была обеспокоена долгосрочными гарантиями спроса на газ, чтобы иметь возможность вкладывать значительные средства в расширение своего экспортного потенциала.

Цифры, опубликованные в статистическом справочнике ЕС под названием «Энергия в цифрах», проливают свет на газовую зависимость ЕС от Российской Федерации в тот период времени. Данные, содержащиеся в этом справочнике, получены из служб Европейской комиссии, Европейского агентства по окружающей среде и Международного энергетического агентства. В 2014 году 30,4% сырой нефти, 37,5% природного газа и 29% твердого топлива от общего объема импорта энергоносителей в ЕС было импортировано из Российской Федерации. По всем трем источникам энергии Российская Федерация являлась основным экспортером в ЕС.

Более «говорящими» в части зависимости ЕС от Российской Федерации в области энергетики являются цифры, касающиеся динамики экспорта трех основных энергоресурсов, жидких, газообразных и твердых, в Европейский союз за последние 25 лет. В то время как зависимость от Российской Федерации в газовом секторе всегда была высокой, в секторе жидкого и твердого топлива зависимость в начале 1990-х годов была значительно меньшей. Однако преобладание Российской Федерации по отношению к другим странам-экспортерам в энергетическом секторе привело к тому, что Россия до недавнего времени была лидером в секторе экспорта всех трех видов топлива.

По инициативе Евросоюза в 2014 году Энергодиалог был заморожен, и единственным функционирующим органом Консультативного совета по газу оставалась экспертная Рабочая группа 2 «Развитие внутренних рынков ЕС и России». Деятельность Рабочей группы 2 была направлена на снижение инфраструктурных и регулятивных рисков в газовых отношениях России и ЕС [3]. Взаимодействие в рамках второй рабочей группы КСГ также впоследствии было приостановлено ввиду объявления специальной военной операции (далее – СВО) России на Украине в феврале 2022 г.

По данным Statista за 2020 г. энергетический баланс ЕС (то есть используемые источники энергии для внутреннего пользования) включает в себя: нефтепродукты (в том числе сырую нефть) – 35%, природный газ (24%), возобновляемые источники энергии (17%), ядерную энергетику (13%) и уголь (12%). Больше всего энергии потребляет промышленный сектор ЕС (32% конечного потребления энергии), за которым следуют транспортный сектор (26%), домашние хозяйства (25%), сфера услуг (12%), сельское и лесное хозяйство (3%) [7]. Таким образом, энергетический кризис оказывает существенное влияние не только на общественное благосостояние, но и, в первую очередь, на конкурентоспособность европейских производителей на мировом рынке.

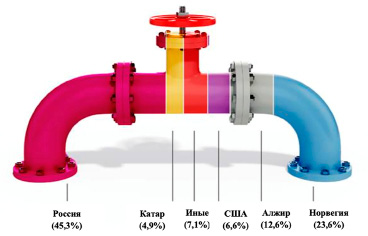

Россия являлась основным поставщиком энергоносителей в ЕС. По данным Statista и МЭА за 2020–2021 гг., около 34% всего импорта нефтепродуктов ЕС приходится на Россию [7]. Для сравнения: на США приходится всего 9%, Норвегию – 8%, Саудовскую Аравию и Великобританию – по 7%, Казахстан и Нигерию – по 6%. Если посмотреть на структуру импорта природного газа в 2021 г., то на Россию приходится около 45%, на Норвегию – 23%, на Алжир – 12,6%, на Катар – 5% (рисунок).

Среди множества геополитических последствий полномасштабное начало специальной военной операции на Украине имело глубокие последствия для отношений Европейского союза с ключевыми поставщиками энергоносителей. Вскоре после начала СВО ЕС начал вводить санкции в отношении России, в том числе, в отношении импорта ископаемого топлива. В марте 2022 года президент Европейской комиссии объявил о намерении полностью отказаться от импорта ископаемого топлива из России к 2027 году.

Примечательно, что желание ЕС как можно скорее стать независимым от поставок ископаемого топлива из России – в то же время заявляя о своем намерении ускорить процессы перехода к энергетике и достичь климатической нейтральности к 2050 году – может привести к расхождению интересов между ЕС и его поставщиками ископаемого топлива в долгосрочной перспективе [2].

Импорт природного газа в разбивке по странам на рынке Евросоюза (за 2021 год)

Одним из основных препятствий может стать Механизм трансграничного углеродного регулирования (CBAM). На данном довольно этапе сложно дать комплексную оценку влиянию нового инструмента на отношения ЕС с поставщиками энергоресурсов в Европу, поскольку не все детали, связанные с функционированием данного механизма, ясны. Тем не менее, с одной стороны, в соответствии с текущими предложениями CBAM не будет покрывать поставки ископаемого топлива. Однако, с другой стороны, эта мера будет включать импорт электроэнергии и водорода [5].

Для многих поставщиков ископаемого топлива в Европу ЕС является их наиболее важным торговым партнером или входит в их число. Хотя правила CBAM предусматривают переходный период до 2025 года, в соответствии с которым такие продукты, как электроэнергия или водород, импортируемые из третьих стран, не будут облагаться налогом (а их импортеры в ЕС будут обязаны только сообщать о своих покупках), утвержденные новые правила уже вызвали беспокойство среди третьих стран.

Некоторые страны выражают обеспокоенность по поводу издержек, которые новый механизм может повлечь за собой для их экспортеров (к примеру, государства Персидского залива и африканские государства, а также Казахстан, для которого, по оценкам Всемирного банка, механизм может привести к убыткам в размере 250 миллионов долларов в год и до 1,5 миллиардов долларов в год, если механизм будет распространен на нефть). Все вышесказанное создает многочисленные вопросы о том, какого баланса следует придерживаться, и как это повлияет на отношения ЕС с его партнерами-поставщиками [6].

Таким образом, обострение отношений с Россией оказывает значительное влияние на обеспеченность ЕС энергоресурсами. Тем не менее Брюссель настаивает на противоправности действий Москвы и в качестве меры воздействия на Кремль избрал путь санкций и ограничений. Так, был введен полный запрет на импорт угля и эмбарго на нефть в пятом и шестом пакетах санкций против России. Также были сделаны временные послабления для стран, наиболее зависящих от импорта сырой нефти и нефтепродуктов из России (например, для Болгарии и Хорватии) по причине «специфического географического положения» и «для функционирования нефтеперерабатывающего завода» в Хорватии.

Таким образом, перед европейским сообществом встает задача быстрой переориентации нефтяных и угольных поставок, а также поиска либо дополнительных мощностей для добычи ископаемого топлива в других странах, либо новых способов получения энергии. Все вышеперечисленные варианты являются крайне затратными с точки зрения ресурсов (финансовых, человеческих, материальных) и пока со стороны выглядят крайне нереалистичными.

Заключение

Проблема климата в настоящее время является общепризнанной: универсальное сотрудничество расширяется, и многочисленные заинтересованные стороны (в частности ЕС), а также ключевые промышленные партнеры следуют климатической политике, предпринимая определенные действия (особенно в энергетическом секторе). Парижское соглашение объединило все страны в общем стремлении предпринять амбициозные усилия по борьбе с изменением климата и адаптации к его последствиям при усиленной поддержке, направленной на оказание помощи развивающимся странам в этом.

Переход к низкоуглеродной энергетике – это тот механизм, который призван ограничить использование ископаемых видов топлива, включая природный газ. Данная мера также будет иметь значительные последствия для будущего развития энергетического сектора. При этом страны Европейского союза представляют собой неоднозначный пример, поскольку амбициозные цели по сокращению выбросов парниковых газов, финансовый кризис 2008 года и неспокойная ситуация на периферии Евросоюза ставят под сомнение их способность стратегически обеспечивать системы энергоснабжения.

Украинский кризис поставил под угрозу многие отраслевые диалоги России и ЕС, в том числе и энергетический диалог. Принятые пакеты санкций Европейского союза приводят к сокращению сотрудничества в энергетическом секторе. Однако ущерб от санкций несет не только Россия, вынужденная осуществлять ускоренную диверсификацию экспортных направлений: Европейский союз также ощутил сокращение поставок энергоносителей (особенно газа), и резкий рост цен на них еще до наступления отопительного сезона.

Реакция Российской Федерации на западные санкции и усиливающееся геополитическое противостояние с Западом также привели к существенной переориентации всей экономической политики. Прежние меры, направленные на достижение конкурентоспособности на мировых рынках, были заменены инициативами по снижению зависимости от иностранных партнеров и международных институтов, финансируемыми за счет ренты, получаемой на традиционных экспортных рынках.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.