Введение

Зона свободной торговли ЕАЭС – Вьетнам стала первой ЗСТ Евразийского союза, соответственно имеет не только экономическое, но и символическое значение в развитии Евразийской интеграционной модели. С 2016 года, когда было запущено функционирование этого проекта, прошло 6 лет, за которые изменились не только подходы к расширению ЕАЭС и Евразийской интеграции в целом, но и геополитическая ситуация в целом. Безусловно, значительное влияние на концепцию сотрудничества ЕАЭС с другими странами оказала специальная военная операция на Украине и последовавшие за ней значительные санкции против РФ и Белоруссии. Сложившаяся ситуация принуждает страны ЕАЭС активизировать сотрудничество с дружественными странами, в частности с теми странами, которые имеют сильные торговые отношения с РФ.

В этой связи цель исследования – оценка эффективности ЗСТ ЕАЭС – Вьетнам в текущих условиях и ее потенциала в современных условиях с точки зрения параллельного импорта и стимулирования экспорта товаров и стран ЕАЭС. Для решения поставленной цели поставлен и решен ряд задач: 1) оценены количественные эффекты торговли стран ЕАЭС с Вьетнамом; 2) выявлены конкурентные преимущества стран ЕАЭС в торговле с Вьетнамом; 3) разработаны рекомендации по наращиванию сотрудничества с Вьетнамом в условиях санкций. При этом нельзя не отметить и то, что исследование в связи с ограничениями статистики не позволяет в полной мере судить о состоянии исследуемых отношений в 2022 году.

Полученные в ходе исследования результаты представляют практическую значимость так как на сегодняшний день в научной среде нет обоснования эффективности использования ЗСТ как «внешнего контура» евразийской интеграции, как и нет оценок современного состояния ЗСТ ЕАЭС – Вьетнам.

Результаты исследования и их обсуждение

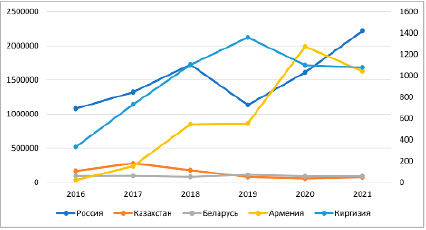

Первым шагом исследования стал анализ товарооборота стран ЕАЭС и Вьетнама. Известно, что основная специализация экспорта стран ЕАЭС – сырьевые товары, транспортировка которых достаточно затруднительна в отдаленные регионы без использования посредников [5]. Обратимся к рисунку, отражающему динамику экспорта товаров из стран Союза во Вьетнам.

Обозначим основные выявленные тенденции. Во-первых, экспорт Киргизии и Армении во Вьетнам значительно увеличился, что свидетельствует о серьезных эффектах ЗСТ для экономик этих стран Союза, белорусский экспорт также немного вырос. Российский экспорт увеличился практически в два раза, что подтверждает сделанный выше вывод. При этом наихудшие результаты демонстрирует Казахстан, чей экспорт заметно упал, что связано с отсутствием значимых конкурентных преимуществ (таблица). Отметим, что несмотря на положительную динамику общий объем экспорта стран ЕАЭС во Вьетнам колеблется около 0,5% общего экспорта стран ЕАЭС и около 0,8% экспорта ЕАЭС в страны, не входящие в Союз [7].

Экспорт стран ЕАЭС во Вьетнам, тыс. долл. США Источник: составлено автором по данным UNCTAD [15]

Доля товаров с конкурентными преимуществами

|

Россия |

Белоруссия |

Казахстан |

Армения |

Киргизия |

|

|

Вьетнам, 2021 г. |

47,7% |

3,1% |

0% |

0% |

0% |

|

Вьетнам, 2014 г. |

76,9% |

3,1% |

1,6% |

0% |

0% |

|

Мир, 2021 г. |

22,4% |

69,4% |

18,4% |

35,7% |

45,9% |

|

Мир, 2014 г. |

31,6% |

72,4% |

21,4% |

40,8% |

50% |

Примечание: рассчитано автором по данным Comtrade и UNCTAD [10].

Изучим товарную структуру экспорта стран ЕАЭС во Вьетнам. Как уже было сказано выше, основу экспорта ЕАЭС составляют товары сырьевого характера, однако с Вьетнамом наблюдается интересная и отличающаяся от общей картины ситуация. Основные позиции экспорта ЕАЭС – уголь, автомобили, металлы, зерно и продукты питания, углеводороды, органическая химия, резина, электроника и пластики. Примечательно, что среди значимых позиций экспорта остаются автомобили и электроника, то есть продукция с высокой добавленной стоимостью. Вьетнамский экспорт в ЕАЭС характеризуется в основном продукцией легкой промышленности, пищевыми продуктами и микроэлектроникой.

Определим потенциал дальнейшего сотрудничества в рамках ЗСТ через поиск конкурентных преимуществ стран Союза в торговле с Вьетнамом по формуле Б. Балаши [9] (1).

RCA = (xij / xi) / (xnj / xn), (1)

где xij – экспорт товара j из страны i, xi – общий экспорт страны i, xnj – экспорт товара j из стран ЕАЭС, xn – общий экспорт стран ЕАЭС. Здесь также наблюдается интересная ситуация, описанная в таблице.

Отметим тот факт, что с точки зрения доли товаров с конкурентными преимуществами относительно экспорта ситуация отличается незначительно. Это свидетельствует о том, что взаимная торговля стран ЕАЭС с Вьетнамом во многом состоит из малых товарных групп, составляющих незначительную долю экспорта [14].

Важным нюансом торговли с азиатским регионом в целом остается высокая конкуренция со стороны китайских товаров [11] и относительно низкая эффективность поддержки экспорта стран ЕАЭС со стороны ЕЭК и регуляторов Союза [1]. Так, наблюдается ситуация, при которой использование китайских полуфабрикатов дешевле, чем закупка сырья в РФ с дальнейшим производством товара промежуточного потребления в конечной стране, что оправдывается высокой эффективностью китайской экономики [13], однако часто готовый полуфабрикат из КНР стоит дешевле российского сырья, что с экономической точки зрения можно обосновать сочетание двух факторов: сложной логистики и сравнительно более низкой эффективностью российской экономики относительно китайской [12]. При этом регуляторы ЕАЭС часто проводят ограничительную политику в отношении сотрудничества с ЗСТ, в случае с Вьетнамом речь идет о квотировании импорта продукции легкой промышленности [6], что явно создает напряженность в экономических отношениях с дружественной страной в условиях санкций, помимо этого информационная поддержка экспортера возлагается на сторонние организации (торгпредства, РСПП и региональные АНО), деятельность которых недостаточна для активного завоевания новых рынков [3].

В условиях санкций и отсутствия данных по российскому экспорту, который составляет основную часть экспорта ЕАЭС во Вьетнам, охарактеризуем потенциал сотрудничества с Вьетнамом в рамках ЗСТ эмпирически. Достаточно очевидно, что российские экспортные пути сейчас нарушены и во избежание вторичных санкций многие юрисдикции отказываются от явного сотрудничества с РФ. Важно заметить, что Вьетнам не относится к этим странам, более того, на политической арене выступает максимально сдержанно [2] и готов наращивать партнерство с РФ. Экспорт во Вьетнам при помощи механизмов изменения страны происхождения на другую страну ЕАЭС в рамках промышленной кооперации сегодня выглядит малореализуемым в первую очередь из-за того, что их контакты и логистические маршруты с Вьетнамом проходили чаще всего через РФ. В таких условиях торговля в рамках ЗСТ с Вьетнамом демонстрирует в целом общую динамику для российского экспорта и экспорта стран ЕАЭС – сокращение экспортируемых позиций и упрощение экспорта в целом [8]. Тем не менее нельзя отрицать, что импорт из Вьетнама становится значимым каналом поставки отдельных товарных позиций в ЕАЭС, в частности, товаров, связанных с микроэлектроникой и товаров двойного назначения. Безусловно, здесь имеет место быть схема «производственной прослойки» параллельного импорта, когда в РФ завозится товар, скрытый от контроля западных стран за счет его предварительного импорта в страну с активно развивающимся производством через дочернюю или внучатую компанию. Именно такой подход открывает большие возможности для сотрудничества с Вьетнамом стран ЕАЭС. Так, дочерняя компания размещается в стране ЕАЭС, а внучатая организуется во Вьетнаме. Такая схема уже достаточно часто применяется в отношении товаров из стран АСЕАН. Особое значение в этих условиях должно уделяться инвестиционному сотрудничеству. На сегодняшний день российские компании активно инвестируют во Вьетнам не только из-за санкций, но и благодаря тому, что экономика страны очень быстро развивается и предлагает выгодные возможности для инвестора.

В части анализа потенциала ЗСТ ЕАЭС – Вьетнам в части параллельного импорта стоит заметить, что такие схемы требуется организовывать с использованием классических инструментов теневой экономики, т.н. «стиралок» и «креативной логистики», а также обеспечивать финансированием с должным уровнем надежности и непрерывности, что ставит вопрос использования юаня в расчетах и расчетов в национальных валютах. На сегодняшний день этот вопрос фактически решен на корпоративном уровне российских банков, многие из которых готовы работать во вьетнамских донгах с контрагентами во Вьетнаме.

Значимыми направлениями сотрудничества с Вьетнамом остаются такие значимые отрасли как атомная энергетика, электротехника, текстиль, товары двойного назначения и пищевая промышленность, они составляют значительную часть товарооборота между ЕАЭС и Вьетнамом и позволяют рассматривать современное партнерство со страной как всеобъемлющее и стратегическое.

Таким образом, выделяется набор проблем развития ЗСТ ЕАЭС – Вьетнам, преодоление которых на сегодняшний день – ключ к успешной реализации потенциала этого соглашения в условиях санкций:

1) Проблема логистики без использования посредников;

2) Проблема упрощения структуры экспорта ЕАЭС во Вьетнам;

3) Проблема конкуренции с китайскими товарами;

4) Недостатки регулирования ЗСТ с ЕАЭС.

Решение выделенных проблем лежит в плоскости расширения институтов сотрудничества, актуализации регулирования, а также создания новых логистических маршрутов. Перечислим и опишем некоторые меры по преодолению барьеров развития ЗСТ ЕАЭС – Вьетнам.

Во-первых, актуальным вопросом развития сотрудничества ЕАЭС с другими странами видится расширения так называемого «внешнего контура» ЕАЭС, формирование ЗСТ со странами АСЕАН в целом. Текущая геоэкономическая ситуация, однако, накладывает ограничения на это решение, в частности, только Вьетнам и Лаос отказались в явном виде осуждать специальную военную операцию России, что указывает на более высокий потенциал сотрудничества с КНР, США и странами ЕС для государств региона, чем с РФ и ЕАЭС.

Эта ситуация позволяет предложить региональное ограничение на формирование ЗСТ с региональными членами, в частности, предлагается создать ЗСТ+ ЕАЭС с Вьетнамом и Лаосом, включающую регулирование и синергизацию инвестиционного законодательства, возможности инвестирования в национальных валютах и государственные гарантии таких инвестиций. Помимо этого, предлагается предоставить доступ компаниям из Вьетнама и Лаоса к государственным закупкам стран ЕАЭС с аналогичными мерами и со стороны контрактной системы обеих стран.

Вторая необходимая мера – устранение всех квот на льготный импорт товаров из Вьетнама хотя бы на время блокирующих западных санкций. Это не только позволит более активно насыщать российский рынок, но и максимизировать положительные эффекты международного сотрудничества.

Очевидным предложением является создание системы расчетов в национальных валютах с деноминацией контрактов в третьей валюте не являющейся токсичной для ЕАЭС и Вьетнама. Так, возможным решением может стать деноминирование контрактов со странами ЕАЭС (кроме РФ) в рублях, тогда как контракты с контрагентами из РФ могут быть заключены в юанях. Это во многом позволит избежать валютных рисков, хотя и не даст значительной экономии на прямом обменном курсе как при использовании только национальных валют.

Важнейшем элементом развития торговли ЕАЭС и Вьетнама должно стать создание транспортных коридоров без посредников. Несмотря на кажущуюся возможность использования коридоров «Одного пояса, одного пути» или мультимодального транспортного коридора «Север-Юг» санкционные ограничения вынуждают реализовывать вариант с экспортом через северные порты РФ через Северный морской путь (СМП). Неоднократно рассматривались ограничения и потенциал СМП [4], отметим лишь, что настоятельно требуется модернизация этого транспортного коридора.

Заключение

Зона свободной торговли ЕАЭС – Вьетнам стала основой внешнего контура ЕАЭС, значимой частью развития стратегии развития евразийской модели интеграции.

В настоящее время ЗСТ выполняет свои функции обеспечения притока товаров из Юго-Восточной Азии в ЕАЭС, однако объем поставляемых товаров в обоих направлениях остается небольшим. Экспорт стран Союза во Вьетнам увеличился благодаря ЗСТ (в целом по всем странам на 78% с наибольшим ростом в Армении (в 48 раз) и наименьшим в Казахстане (-2,3%). Основу экспорта во Вьетнам составляют не только сырьевые товары (уголь, углеводороды, металлы, пластмассы, органическая химия) – традиционные статьи экспорта ЕАЭС, но и товары с высокой добавленной стоимостью (транспортные средства, электроника), высока доля пищевой и легкой промышленности во взаимной торговле.

С началом СВО отношения РФ и стран ЕАЭС с Вьетнамом не только не ухудшились, но и вышли на уровень глубокого экономико-политического партнерства. Параллельный импорт через страну в РФ и страны ЕАЭС имеет большой потенциал, особенно в части компактных изделий электротехнического характера и пищевых продуктов. Инвестиционное сотрудничество также остается активным.

Тем не менее, основные проблемы развития взаимной торговли не могли не обостриться в кризисный период, среди них выделяются: проблема создания неотслеживаемых западными странами логистических маршрутов, проблема низкой товарной диверсификации экспорта стран ЕАЭС во Вьетнам, проблема высокой конкуренции с китайскими товарами и недостатки регулирования торговли в ЕАЭС.

Предложенные меры по нивелированию негативных эффектов выявленных недостатков должны реализовываться системно, иначе их эффекты будут значительно ниже ожидаемых.

Дальнейшее развитие ЗСТ ЕАЭС – Вьетнам и ее расширение на другие страны Юго-Восточной Азии видится логичным и эффективным инструментом реализации политики РФ в условиях формирования многополярного мира.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.