Введение

Необходимым условием повышения эффективности социально-экономического развития любого федеративного государства как Российская Федерация является разработка рациональной системы межбюджетных отношений, которая должна быть справедливой с точки зрения разделения финансовых потоков для всех субъектов страны, а внутри самих субъектов для всех составляющих ее образований.

Российская бюджетная практика демонстрирует наличие дисбаланса между интересами различных уровней управления в процессе как первичного, так и вторичного распределения финансовых потоков. Высокий уровень централизации доходов в федеральный бюджет при децентрализации налоговых поступлений региональных бюджетов ведет к тому, что система межбюджетных отношений не способствует установлению оптимального баланса интересов всех бюджетов.

Проблемы финансирования бюджетов субъектов РФ по-прежнему решаются в основном за счет централизации налоговых источников на федеральном уровне. Такая концентрация автоматически усиливает значимость вторичного перераспределения бюджетных ресурсов. По этой причине большинство субъектов РФ решает проблемы собственного социально-экономического развития прежде всего за счет финансовой поддержки из вышестоящего бюджета.

Административно-территориальное деление страны обусловливает отношения между органами власти в бюджетной сфере разного уровня. Эти отношения испытали множество изменений за продолжительную историю формирования и развития российской государственности. Как показывает мировой опыт, для всех стран отсутствует идеальная модель межбюджетных отношений вследствие того, что эти отношения выстраиваются под воздействием политики и исторических традиций, а также на основе разных принципов построения. Но это не означает, что поиск решения проблем может быть остановлен. Поэтому целью данного исследования является анализ системы межбюджетных отношений и выявление существующих в ней проблем с тем, чтобы предложить возможные пути их решения.

Материал и методы исследования

Исследование основано на материалах Министерства финансов РФ, Казначейства РФ, а также отчетных данных Федеральной налоговой службы РФ. В ходе исследования были применены такие общенаучные методы как анализ, синтез, индукция, дедукция, методы статистической обработки данных, сравнительный анализ.

Результаты исследования и их обсуждение

Финансовая помощь из вышестоящего бюджета способствует обеспечению сбалансированности консолидированных бюджетов субъектов Российской Федерации и исполнение их расходных обязательств. Оказание такого рода поддержки субъектам Российской Федерации осуществляется через предоставление межбюджетных трансфертов из федерального бюджета. Система предоставления межбюджетных трансфертов призвана обеспечить оптимальное соотношение общегосударственных интересов с приоритетами отдельных регионов и оказывать содействие рациональному распределению экономических ресурсов.

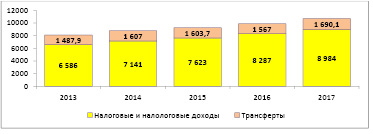

Согласно отчетным данным Министерства финансов РФ в 2017 году общий объем межбюджетных трансфертов, предоставленных бюджетам субъектов РФ составил 1 690,1 млрд. рублей. По сравнению с предшествующим годом размер финансовой помощи увеличился на 8%, что в абсолютном выражении составляет 125,3 млрд. рублей. За рассматриваемый период межбюджетные трансферты выросли на 13,7%. Доля трансфертов в структуре доходов консолидированных бюджетов субъектов РФ в 2017 году составила 15,8% от общего объема доходов.

Межбюджетные трансферты включают в себя дотации, субсидии, субвенции и иные межбюджетные трансферты. Структура межбюджетных трансфертов из федерального бюджета нижестоящим бюджетам представлена в таблице 1.

Таблица 1

Структура межбюджетных трансфертов из федерального бюджета бюджетам субъектов РФ в 2013-2017 гг.

|

Наименование |

2013 |

2014 |

2015 |

2016 |

2017 |

|||||

|

млрд. руб. |

доля, % |

млрд. руб. |

доля, % |

млрд. руб. |

доля, % |

млрд. руб. |

доля, % |

млрд. руб. |

доля, % |

|

|

Дотации |

609,1 |

40,9 |

774,7 |

48,2 |

651,1 |

40,6 |

656,2 |

41,9 |

759,0 |

44,9 |

|

Субсидии |

515,6 |

37,4 |

409,9 |

25,5 |

400,2 |

25,0 |

356,5 |

22,7 |

419,8 |

24,8 |

|

Субвенции |

273,7 |

18,4 |

308,2 |

19,2 |

336,6 |

21,0 |

334,3 |

21,3 |

326,1 |

19,3 |

|

Иные межбюджетные трансферты |

89,5 |

6,0 |

114,2 |

7,1 |

216,0 |

13,5 |

220,8 |

14,1 |

185,2 |

11,0 |

|

Итого |

1 487,9 |

100 |

1 607,0 |

100 |

1 603,7 |

100 |

1 567,8 |

100 |

1 690,1 |

100 |

Источник: [1]

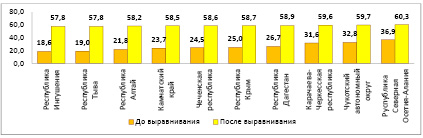

Рис. 1. Уровень бюджетной обеспеченности 10 наименее обеспеченных субъектов РФ до и после предоставления дотаций на выравнивание (%) [2]

В структуре трансфертов значительная доля приходится на дотации. Величина дотаций за анализируемый период выросла на 24,6%, (в абсолютном выражении на 149,9 млрд. рублей) и составила 759 млрд. рублей. Как вид финансовой помощи регионам, дотации являются единственным трансфертом, который не имеет целевой направленности, а потому контроль за целевым использованием этих средств со стороны федерального центра практически невозможен.

Дотации на выравнивание бюджетной обеспеченности регионам в настоящее время выделяются субъектов РФ, у которых уровень расчетной бюджетной обеспеченности не превышает уровень, установленный в качестве критерия выравнивания, а также предоставляются дотации на поддержку мер по обеспечению сбалансированности бюджетов (рис. 1).

Под бюджетной обеспеченностью понимается возможность территориального образования обеспечивать полное финансирование спектра полномочий, возложенных на него.

На выравнивание бюджетной обеспеченности субъектов Российской Федерации в 2017 году были выделены дотации в размере 614,5 млрд. рублей, которые были распределены между 72 субъектами. Бюджетная обеспеченность тех или иных субъектов отличается друг от друга, в связи с чем выделяются регионы более или менее обеспеченные. Так, разрыв бюджетной обеспеченности между десятью наименее обеспеченными и десятью самыми обеспеченными регионами в 2017 году составляет 6,9 раз. Механизм представления дотаций позволяет сократить этот разрыв до 3,1 раз.

Если дотации на бюджетное выравнивание распределяются исходя из единой методики, в основе которой уровень финансовой обеспеченности на душу населения, то дотации на сбалансированность в значительной степени определяются в «ручном режиме». Поэтому интерес представляет динамика и структура этого вида дотаций. Так, в 2017 году на поддержку мер по обеспечению сбалансированности бюджетов субъектов РФ из федерального бюджета были выделены дотации в объеме 133,8 млрд. рублей, из которых 40,0 млрд. рублей было направлено на частичную компенсацию дополнительных расходов на повышение оплаты труда работникам бюджетной сферы, 40,6 млрд. рублей на поддержку мер по обеспечению сбалансированности отдельных бюджетов, 20,0 млрд. рублей на гранты за достижение наивысших темпов роста налогового потенциала.

Значительное повышение объема дотаций на поддержку мер по обеспечению сбалансированности бюджетов предусматривается в бюджете 2018 г., рост заложен на 31,6% в сравнении с 2015г. Главная цель предоставления данных дотаций – финансовая поддержка бюджетов субъектов РФ в связи с изменениями их расходных обязательств и изменениями в доходной базе.

Доля субсидий в структуре межбюджетных трансфертов в 2017 году составила 24,8%, что в абсолютном выражении составляет 419,8 млрд. рублей. Субсидии в 2017 году на 17,8 п.п. больше чем в 2016 году.

Субсидии являются инструментом политики стимулирования, которая отвечает приоритетам федерального центра, и идут на финансирование текущих расходов, а для выравнивания обеспеченности инфраструктурой используются субсидии на финансирование капитальных проектов. Одним из условий предоставления субсидий является их софинансирование со стороны субъектов РФ. В силу этого субсидии стали оказывать еще и выравнивающий эффект.

Субъектам Российской Федерации в 2017 году всего было предоставлено 103 субсидии для реализации 26 государственных программ и непрограммных направлений деятельности. Значительный объем из них направлен на поддержку сельского хозяйства (36,0%), обеспечение доступным жильем (13,7%), а также на развитие Крыма (13%) (табл. 2).

Высокими темпами, опережающими другие формы межбюджетных трансфертов, растут субвенции. В 2017 г. к уровню 2008 г. рост составил 2,35 раза. Доля субвенций в структуре межбюджетных трансфертов составила в 2017 году 19,3%. Бюджетам субъектов РФ было предоставлено 30 субвенций в объеме 326,1 млрд. рублей. Основная доля субвенций направлена на оплату жилищно-коммунальных услуг отдельными категориями граждан, выплату пособий.

Понижательную динамику показывает такой вид межбюджетных трансфертов как иные межбюджетные трансферты, они сократились на 16,1% и составили в 2017 году 185,2 млрд. рублей.

Для анализа зависимости большого количества регионов РФ от межбюджетных трансфертов рассмотрим доходы консолидированных бюджетов субъектов РФ (рис 2).

Таблица 2

Субсидии на реализацию государственных программ

|

Наименование государственной программы |

Сумма субсидий, (млрд. рублей) |

Доля, (%) |

|

Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы |

151,3 |

36,0 |

|

Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации |

57,7 |

13,7 |

|

Социально-экономическое развитие Республики Крым и г. Севастополя на период до 2020 года |

54,5 |

13,0 |

Источник: [1]

Рис. 2. Доходы консолидированных бюджетов субъектов РФ 2013-2017 гг. (млрд. рублей) [3]

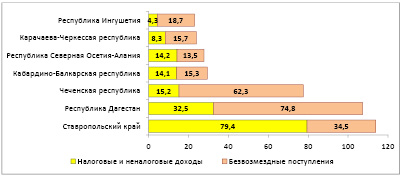

Рис. 3. Структура доходов субъектов СКФО в 2017 году (млрд. рублей) [3]

В период с 2013 по 2017 годы удельный вес трансфертов в структуре доходов консолидированных бюджетов снизился с 18,4 до 15,8%. Такое понижение связано с ростом собственных доходов субъектов.

Согласно данным Министерства финансов РФ, в 2017 году доля трансфертов в доходах 30 регионов превысила 30%. Из них более чем на 60% в следующих субъектах Российской Федерации: Республика Ингушетия, Чеченская Республика, Республика Тыва, Республика Дагестан, Республика Алтай, Карачаево-Черкесская Республика, Республика Крым, Камчатский автономный округ.

Из этого следует, что сохраняется высокая зависимость отдельных региональных бюджетов от финансовой помощи из федерального бюджета. Высокий уровень зависимости прослеживается в регионах Северо-Кавказского федерального округа это доказывает и уровень бюджетной обеспеченности, ведь сразу 5 регионов СКФО входит в десятку наименее обеспеченных регионов. Для полноты картины рассмотрим структуру доходов регионов Северного Кавказа за 2017 год (рис. 3).

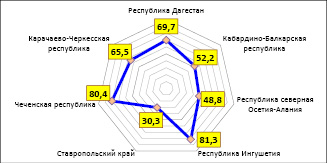

Межбюджетные трансферты являются самым значимым источником доходов консолидированных бюджетов субъектов СКФО. Как видно из рисунка 4, в некоторых регионах удельный вес трансфертов более 80%. Самими финансово зависимыми регионами Северного Кавказа являются Ингушетия (81,3%) и Чеченская республика (80,4%). По сравнению с другими федеральными округами, доля поступлений от субъектов СКФО в налоговых доходах федерального бюджета является самой низкой.

Структура доходов бюджетов субъектов СКФО деформирована в пользу финансовой помощи, в то время как налоговые поступления, зачисляемые в консолидированные бюджеты, используются в недостаточной степени.

Рис. 4. Зависимость региональных бюджетов субъектов СКФО от трансфертов [3]

Таблица 3

Доля налоговых поступлений, зачисляемая в федеральный бюджет субъектами СКФО в 2013-2017 гг. (%)

|

Субъект РФ |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Республика Дагестан |

16,86 |

23,78 |

29,25 |

30,65 |

30,35 |

|

Кабардино-Балкарская республика |

11,52 |

25,91 |

29,86 |

32,47 |

21,42 |

|

Республика северная Осетия-Алания |

14,30 |

17,86 |

22,27 |

29,64 |

28,67 |

|

Республика Ингушетия |

16,08 |

21,64 |

27,63 |

24,13 |

17,46 |

|

Ставропольский край |

26,61 |

31,85 |

33,22 |

42,85 |

41,50 |

|

Чеченская республика |

21,72 |

24,73 |

24,29 |

-11,32 |

9,40 |

|

Карачаево-Черкесская республика |

26,11 |

27,54 |

29,73 |

33,18 |

33,02 |

|

СКФО в среднем |

22,15 |

27,66 |

30,08 |

33,94 |

33,76 |

|

РФ в среднем |

47,38 |

41,18 |

55,78 |

53,24 |

58,22 |

|

Соотношение средних долей налоговых поступлений СКФО и РФ |

0,56 |

0,54 |

0,52 |

0,69 |

0,57 |

Рассчитано авторами по данным ФНС РФ.

В связи с этим, чтобы определить возможность пополнения бюджетов этих субъектов дополнительными доходными источниками, следует подробно изучить сложившуюся систему расщепления налоговых поступлений.

В целом, за анализируемый период прослеживается тенденция увеличения доли налогов, перечисленных в федеральный бюджет за исключением нескольких субъектов. Наиболее выраженный рост наблюдается в Республике Дагестан. Субъекты СКФО отстают от среднероссийского показателя налоговых поступлений, на них приходится всего 0,57% в структуре налоговых доходов федерального бюджета, что является самим низким показателем (табл. 3).

На наш взгляд, первопричиной данной ситуации является отраслевая структура регионов и неравномерность развития субъектов СКФО.

Асимметричность социально-экономического развития Российской Федерации, связанная с неравномерным размещением производительных сил на территории страны, является одним из факторов дифференциации развития ее регионов, но в тоже время это не влечет за собой снижения ценности принципов федерализма, устанавливающие необходимость обеспечения сбалансированности интересов ее субъектов и сохранения единства федеративного государства.

Существенные расхождения в социально-экономическом положении субъектов Российской Федерации сохранятся и на ближайшую перспективу. Об этом свидетельствует и данные ВРП по субъектам РФ. Так, в 2016 году ВРП субъектов СКФО был в 13,4 раза меньше чем в ЦФО.

Объемом ресурсов, в том числе финансовых, которыми располагает субъект РФ, определяет возможности развития данной территории. В этом смысле региональный бюджет становится индикатором самодостаточности и финансовой независимости территорий как самостоятельной ветви власти. В тоже время действующая в Российской Федерации система распределения налоговых доходов продуцирует весьма серьезное противоречие, поскольку источники налоговых доходов напрямую связаны с результатами экономической деятельности данной территории. Такая взаимосвязанность, при децентрализации расходных обязательств и централизации налоговых полномочий на уровне федерального бюджета в ущерб бюджетам субъектов Федерации в условиях замедления темпов экономического роста создает недостаточный уровень налоговых поступлений для реализации полномочий субфедеральных органов власти.

Научные дискуссии по обеспечению сбалансированности системы межбюджетных отношений и проблеме преодоления зависимости от финансовой помощи в основном предлагают преимущественно полумеры, направленные на повышение эффективности распределения налоговых доходов, не беря во внимание такой фактор как недостаточность налоговой базы [5].

Для анализа возможностей реализации политики самодостаточности сопоставим все налоговые доходы, которые аккумулированы на территории регионов СКФО и зачисленных в бюджеты разных уровней с величиной расходов его консолидированного бюджета на основе расчета коэффициента покрытия:

k = ?НДi / Ррегi,

где ?НДi – совокупные налоговые доходы, аккумулированные на территории i-го региона и зачисляемые в бюджеты всех уровней;

Ррегi – фактические расходы консолидированного бюджета i-го региона.

На основе расчета данного коэффициента оценим реальные возможности повышения бюджетной обеспеченности за счет перераспределения налогов (табл. 4).

Расчеты коэффициентов покрытия по регионам СКФО демонстрируют невозможность решения проблем сбалансированности бюджетов субъектов страны с помощью перераспределения налоговых доходов. Так как общий объем собираемых налогов недостаточен даже при условии полного зачисления всех собираемых доходов в бюджеты субъектов РФ.

Таблица 4

Коэффициент покрытия расходов консолидированных бюджетов субъектов СКФО налоговыми поступлениями (млрд. рублей)

|

Субъект РФ |

Расходы субъекта |

Сумма налогов, собранных с территории субъекта |

Коэффициент покрытия |

|

Республика Дагестан |

103,50 |

39,40 |

0,38 |

|

Кабардино-Балкарская республика |

32,10 |

15,60 |

0,49 |

|

Республика Северная Осетия-Алания |

28,10 |

20,70 |

0,74 |

|

Республика Ингушетия |

22,90 |

4,90 |

0,21 |

|

Ставропольский край |

113,50 |

111,50 |

0,98 |

|

Чеченская республика |

77,10 |

17,10 |

0,22 |

|

Карачаево-Черкесская республика |

24,00 |

11,20 |

0,47 |

|

СКФО |

401,20 |

220,40 |

0,55 |

Рассчитано авторами по данным Казначейства РФ и ФНС РФ [3,4].

Выводы

Несмотря на то, что доля трансфертов постепенно уменьшается, преобладание данной статьи в структуре доходов остается фактором, снижающим финансовую самостоятельность субъектов РФ.

Действующая система межбюджетных отношений позволяет субъектам Российской Федерации за счет трансфертов аккумулировать доходы, достаточные для обеспечения оказания необходимого объема государственных услуг, что в свою очередь негативно отражается на росте собственных доходов субъектов РФ.

Данная проблема, на наш взгляд, вызвана применением политики бюджетного выравнивания, которая заключается в распределении средств между бюджетами таким образом, чтобы каждый регион был обеспечен средствами для исполнения расходных обязательств. Однако ее применение не всегда оправдано. Так, регионы теряют мотивацию к развитию собственных источников доходов, а именно рационального использования государственного и муниципального имущества, созданию благоприятных условий для развития малого и среднего предпринимательства [6].

Можно сказать, что действующая система межбюджетных отношений предполагает предоставление бюджетных средств субъектам, где ничего не производится и не стимулирует их на поиск новых источников дохода или увеличение имеющихся.

Повышение эффективности межбюджетных отношений заключается не только в поиске оптимальной модели перераспределения аккумулируемых государством ресурсов, но и в повышении налогового потенциала высокодотационных регионов.