Параллельно с изменяющимися условиями и видами хозяйствования субъектов экономики стабильно совершенствуется методология экономического анализа. Тенденции цифрового и инновационного развития деятельности предприятий РФ предполагают разработку учёными определённой методологической базы для осуществления руководства современных компаний, а также для их информационно-аналитического обеспечения. В связи с этим проблема наличия ограниченной для цифровой среды методики и методологии анализа представляется актуальной. Предприятия, функционирующие в условиях трансформации бизнеса, для прогнозирования будущих экономических выгод путем эффективного использования интеллектуального и ресурсного потенциала нуждаются в использовании новых научно обоснованных методик. Как и все существующие науки, экономический анализ включает следующие базовые атрибуты, такие как метод, «инструментарий, предмет, понятийный аппарат» исследуя данные атрибуты на основе их представим его сущность, цель и задачи. Далее отметим, что при цифровизации бизнеса методика и методология анализа может совершенствоваться и в таких направлениях как: а) формирование и развитие новейших видов экономического анализа, б) дальнейшее изучение и развитие традиционной теории экономического анализа.

Основой при становлении анализа как науки первоначально следует отметить труды основоположников политэкономии: А. Смит, Д. Рикардо, К. Маркс, Й. Шумпетер и другие, а затем уже и их последователей, «которые в дальнейшем приняли участие в совершенствовании и развившие вопросы прикладного анализа экономических исследований: А.Д. Шеремет, А.А. Баканов и т.д.» [10]. На сегодняшний день наполнение экономического анализа новыми методиками осуществляется за счёт успешно действующих научных школ, среди которых можно отметить российские вузы Уральский экономический университет; Российский экономический университет имени Г.В. Плеханова, Финансовый университет при Правительстве РФ, МГУ имени М.В. Ломоносова и пр.

В условиях цифрового развития общества меняется первоочерёдность и значимость расчёта того или иного показателя. Учёные современности все больше акцентируют внимание на анализе внешней среды и внутренних возможностей предприятия, так как данные факторы обеспечивают конкурентоспособность выпускаемого продукта, услуг или работ. В таблице 1 выделены базовые системы показателей для анализа деятельности организации во времена трансформации бизнеса, а также указано, какие из представленных учёных-экономистов рассматривают их в своих научных работах.

Среди перечисленных систем показателей есть элементы маркетингового и конкурентного анализа, которые, как уже известно, в значительной степени влияют на результаты комплексного анализа деятельности предприятий в сегодняшней научной среде. В связи с этим следует рассмотреть данные виды исследования более подробно.

Таблица 1

Сгруппированные системы показателей, выделенные различными авторами в качестве значимых при комплексном экономическом анализе в условиях цифровой экономики

|

№ п. п. |

Показатели |

Авторы |

||

|

В.Г. Когденко |

В.И.Бариленко |

В.В. Ковалев |

||

|

А |

1 |

2 |

3 |

4 |

|

1 |

Производственные показатели деятельности |

+ |

+ |

|

|

2 |

Финансовые показатели |

+ |

+ |

+ |

|

3 |

«Показатели деятельности организации на рынке» [6] |

+ |

+ |

|

|

4 |

Комплексные показатели |

+ |

+ |

|

|

5 |

«Показатели масштабов бизнеса и динамики его развития» [6] |

+ |

+ |

+ |

Примечание: составлено автором на основе [4, 6, 9, 13, 14].

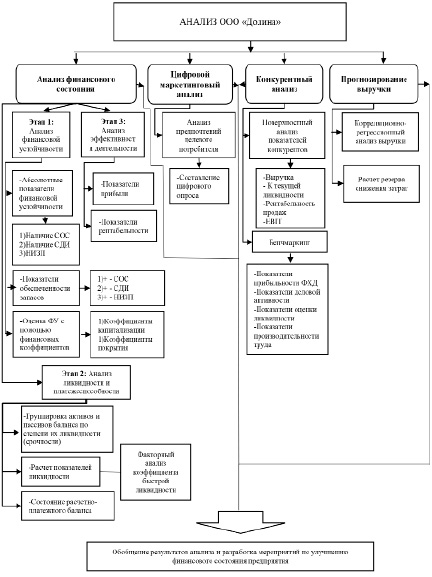

Отличительной чертой информационно-аналитической системы управления в цифровой экономике есть применение всех количественных и качественных методов прогнозирования эффективности деятельности: экономико-математических, классических статистических и специфических. Одновременно с этим, объект управления уникален как для традиционного, так и для цифрового анализа, а предмет – не имеет аналогов. Именно поэтому из используемых методов первыми используем качественные, которые базируются на оценках экспертов, а уже после этого их следует трансформировать в количественные измерители, чтобы внести их в совокупную систему электронного распознавания объектов [5,10]. Далее необходимо выявить последствия влияния системы на уровень эффективности инновационной деятельности. При проведении экономического анализа дополнительно к классическим методам можно добавить такие методы как: «имитационное моделирование, древо решений» [10,11], анализ чувствительности, «кластерный метод, метод нечетких множеств, метод эквивалентов» [3], сценарный метод, корреляционно-регрессионный и дисперсионный методы, вероятностные методы, метод аналогов, «SWOT-анализ, PEST-анализ, SNW-анализ» [9], R-анализ, эвристические методы и др. [1, 2, 8, 15, 16]. Целью анализа хозяйственной деятельности действующего предприятия ООО «Долина» является содействие подготовки принятия обоснованных управленческих решений в условиях неопределённости рыночной ситуации. В соответствии с целью необходимо будет выполнить следующие основные задачи: осуществить анализ финансового состояния ООО «Долина»; провести цифровой маркетинговый анализ ООО «Долина»; выполнить анализ конкурентоспособности ООО «Долина» с использованием методики бенчмаркинга; спрогнозировать выручку ООО «Долина». На основании представленных задач построим структурно-логическую схему анализа компании в условиях развития цифровой экономики (рисунок 1).

Прогнозирование выручки для ООО «Долина» и перспективный анализ с использованием цифровых технологий помогает компаниям оценить будущие перспективы своей деятельности и на основе результатов принять управленческие решения. Одним из популярных эффективных экономико-математических методов, подходящих для проведения данной процедуры, является корреляционно-регрессионный анализ.

Методика включает в себя два алгоритма действий: корреляция, нацеленная на построение моделей связей; регрессия, которая используется для прогнозирования событий, базируясь на максимально подходящую для ситуации модель связей. Так, корреляционно-регрессионный анализ измеряет тесноту и направление связи и устанавливает её аналитическое выражение. Цель – оценка функциональной зависимости условного среднего значения результативного признака (Y) от факторных (Х1, Х2, Х3…). Так как присутствует возможность проанализировать влияние нескольких факторов, изучить их и количественно оценить как внутренние, так и внешние «следственные связи между образующими модель факторами, а также выявить существующие закономерности функционирования и дальнейшие возможности развития исследуемой организации»[12] и при таком анализе получить результативный признак будет значительно проще, в связи с чем и был выбран данный экономико-математический метод.

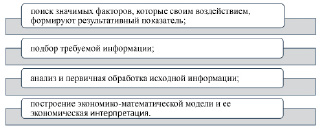

Жизненная необходимость владения информацией в условиях турбулентной среды как никогда актуальна. «Кто владеет информацией, тот владеет миром» отметил Н. Ротшильд. Для формирования многофакторной модели следует выполнить такие этапы (рисунок 2).

В качестве исходных данных для прогнозирования выручки ООО «Долина» потребуется бухгалтерский баланс и отчёт о финансовых результатах с поквартальными данными, а также статистические данные, взятые из сайта Федеральной службы государственной статистики. Используем для анализа программу Microsoft Excel, предварительно подключив надстройку «Пакет анализа».

Первым этапом подберём экзогенные переменные Х для эндогенной Y, иначе говоря, определим факторы для прогнозирования выручки (представленные в таблице 2).

В данном случае X1 – удельный вес дебиторской задолженности в общей сумме активов, Х2 – доход на душу населения, Х3 – коэффициент автономии (при этом между самими факторами отсутствует мультиколлинеарность (линейная зависимость)), а результативный показатель Y – выручка. Соотношение наблюдений и факторов должно быть 1:6, так как в анализе используется три фактора, то наблюдений будет 20 (20 кварталов 2016-2020 гг.).

Рис. 1. Рекомендуемая схема проведения анализа ООО «Долина» в условиях цифровой экономики (составлено авторами)

Рис. 2. Формирование многофакторной модели [7,12]

Таблица 2

Исходные данные для прогнозирования выручки ООО «Долина» с помощью корреляционно-регрессионного анализа

|

Период |

Факторы |

|||

|

выручка, тыс. руб. (Y) |

удельный вес дебиторской задолженности в общей сумме активов, % (Х1) |

доход на душу населения, руб. (Х2) |

к-т автономии (Х3) |

|

|

1кв 2016 |

58099 |

41,21 |

21400 |

-0,057 |

|

2кв 2016 |

67950 |

36,96 |

25355 |

-0,026 |

|

3кв 2016 |

70476 |

45,55 |

27810 |

-0,014 |

|

4кв 2016 |

65508 |

33,97 |

31964 |

-0,020 |

|

1кв 2017 |

75997 |

5,93 |

22709 |

0,233 |

|

2кв 2017 |

81254 |

5,61 |

27534 |

0,264 |

|

3кв 2017 |

83296 |

8,07 |

29504 |

0,127 |

|

4кв 2017 |

92636 |

6,01 |

33811 |

0,118 |

|

1кв 2018 |

111228 |

5,57 |

24022 |

0,336 |

|

2кв 2018 |

84590 |

5,66 |

28003 |

0,360 |

|

3кв 2018 |

86727 |

4,32 |

31318 |

0,350 |

|

4кв 2018 |

94182 |

5,67 |

32859 |

0,222 |

|

1кв 2019 |

90458 |

6,77 |

23771 |

3,075 |

|

2кв 2019 |

82367 |

3,56 |

30022 |

3,977 |

|

3кв 2019 |

83562 |

2,27 |

31844 |

4,354 |

|

4кв2019 |

105445 |

3,64 |

36218 |

2,567 |

|

1кв 2020 |

101995 |

14,03 |

25810 |

4,364 |

|

2кв 2020 |

96054 |

18,93 |

28061 |

4,929 |

|

3кв 2020 |

97008 |

7,29 |

34152 |

4,948 |

|

4кв 2020 |

112921 |

10,82 |

37251 |

8,723 |

Источник: Бухгалтерская (финансовая) отчетность ООО «Долина».

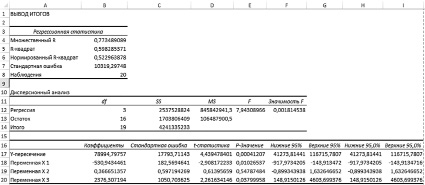

Построим матрицу парных сравнений: во вкладке Анализ данных выбираем такой инструмент анализа, как «корреляция». Полученная корреляционная матрица (таблицу 3) включает в себя коэффициенты корреляции.

Первый столбец, характеризующий выручку, в наибольшей степени зависит от коэффициента автономии (0,5813), а также от дохода на душу населения (0,4424). Наименьшая теснота связи – у доли дебиторской задолженности в общей сумме активов баланса (-0,6409). В свою очередь, отмечается средняя зависимость между доходом на душу населения и коэффициентом автономии (0,4187).

Таблица 3

Матрица парных сравнений (корреляционный анализ факторов, влияющих на выручку ООО «Долина»)

|

Выручка (Y) |

Удельный вес дебиторской задолженности в общей сумме активов (Х1) |

Доход на душу населения (Х2) |

К автономии (Х3) |

|

|

Выручка (Y) |

1 |

|||

|

Удельный вес дебиторской задолженности в общей сумме активов (Х1) |

-0,640895382 |

1 |

||

|

Доход на душу населения (Х2) |

0,442431034 |

-0,332554043 |

1 |

|

|

К автономии (Х3) |

0,581281608 |

-0,273687269 |

0,418650518 |

1 |

Примечание: составлено авторами.

Рис. 3. Вывод итогов регрессионного анализа выручки ООО «Долина» (составлено авторами)

Далее необходимо построить регрессию. Это односторонняя стохастическая (случайная) зависимость, устанавливающая соответствие между случайными переменными. Для этого в надстройке Анализ данных выбираем инструмент «регрессия». Результаты анализа отражены на рисунке 3.

Полученное уравнение множественной регрессии предназначено для прогнозирования и имеет следующий вид:

у = 78994,8 – 530,9х1 + 0,37х2 + 2376,31х3

Экономическая интерпретация полученного уравнения регрессии следующая: если все переменные в рассматриваемой модели будут неизменны, то выручка в 1 квартале 2021 года составит 78994,8 тыс. руб. ; при увеличении удельного веса дебиторской задолженности в общей сумме активов на 1% выручка предприятия уменьшится на 530 тыс. руб.; при увеличении среднего дохода на душу населения в Республике Крым на 1 рубль выручка ООО «Долина» увеличится на 0,37 тыс. руб.; при увеличении коэффициента автономии на 0,1 пункт выручка предприятия увеличится на 2376 тыс. руб.

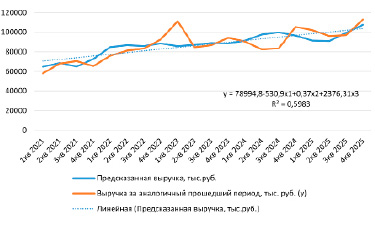

В результате полученной модели выяснено, что предприятию важно увеличивать коэффициент автономии, так как помимо увеличения финансовой независимости растет и объем продаж. Кроме того, следует избегать увеличения доли дебиторской задолженности, так как чем ниже ее удельный вес в общей сумме активов, тем больше сумма выручки. Нанесём на график исходные и смоделированные значения зависимой переменной Y (рисунок 4).

Рис. 4. Прогноз выручки ООО «Долина» на 20 будущих кварталов в сопоставлении с фактическими данными (составлено авторами)

Таблица 4

Расчёт резерва снижения затрат ООО «Долина» на услуги первичного технического обслуживания

|

Действие |

Формула для расчета |

Порядок расчёта |

Результат |

Единица измерения |

|

Расчёт резерва увеличения объёма выпущенных услуг |

Р↑VВП = VВПф*%∆ |

143*10% / 100% |

14 |

шт. |

|

Расчёт дополнительных затрат |

Зд = Р↑VВП * bф |

14 * 3800 |

53200 |

руб. |

|

Расчёт резерва снижения материальных затрат на единицу услуги |

Р↓МЗур = VВПв * Р↓УР * ЦСф |

(143+14)*0,5*205 |

16092,5 |

руб. |

|

Расчёт возможной себестоимости с учётом снижения затрат |

С/Св = =(Зф-Р↓МЗ+Зд) / (VВПф+Р↑VВП) |

(143*4900-16092,5+53200)/(143+14) |

4699,41 |

руб. |

|

Расчёт резерва снижения себестоимости |

Р↓С/С = С/Св – С/Сф |

4699,41 – 4900 |

-200,59 |

руб. |

Примечание: Р↑VВП – резерв увеличения объема выпуска; Зд – затраты дополнительные, Р↓МЗур – резерв снижения материальных затрат на единицу услуги; Р↓УР – резерв снижения расхода материалов на единицу услуги; ЦСф – цена материалов фактическая; Р↓С/С – резерв снижения себестоимости.

В завершение анализа рассчитаем резерв снижения затрат на услуги первичного технического обслуживания. Данные для расчёта приведены следующие: фактическая себестоимость услуги – 4900 руб.; в том числе переменные затраты – 3800 руб.; фактически оказано услуг за 2020г. – 143 шт.; цена материалов на одну услугу обслуживания – 205 руб./шт.; резерв снижения расхода материалов на единицу услуги – 50%; резерв увеличения количества оказанных услуг – 10%. Резерв снижения себестоимости услуги определяется разницей между возможной величиной себестоимости (с учетом снижения затрат) и приростом количества оказанных услуг в будущем периоде и фактическим уровнем затрат материалов на единицу услуги. Чтобы рассчитать величину ожидаемой (возможной) себестоимости следует определить вначале резерв снижения затрат, далее возможный резерв увеличения количества обслуживаний и затем величину дополнительных затрат, которые могут понадобиться для обеспечения прироста объема услуг (таблица 4).

Выводы

Использование резервов для снижения расхода материалов на одно обслуживание и увеличению объемов оказания услуг позволит снизить себестоимость на 200,59 руб., или на 4,09% (200,59/4900*100%). На основании исследования организационно-методических особенностей экономического анализа в условиях информационных запросов цифровой экономики предоставляется возможность сделать выводы и представить предложения. При обосновании методики анализа деятельности для ООО «Долина» была поставлена цель, задачи, и разработана схема проведения анализа предприятия в цифровой экономике. Это аргументировано тем, что цифровизация влияет на все направления маркетинговой и, в том числе, конкурентной деятельности, значимые для отрасли организации. Ретроспективный анализ финансового состояния ООО «Долина», в который входил анализ финансовой устойчивости, ликвидности и платежеспособности, факторный анализ коэффициента быстрой ликвидности, а также анализ эффективности деятельности, выявил, что на предприятии преобладает неустойчивое состояние. Менеджмент осторожно подходят к финансированию работы за счет займов. Поквартальную деятельность предприятия можно оценить практически как эффективную. Наименее удачные периоды на предприятии – третий и четвертый кварталы 2019г. Уменьшение затрат, инвентаризация запасов и возврат задолженностей клиентов – одни из данных рекомендаций по улучшению финансового состояния. Для прогноза выручки ООО «Долина» был проведён корреляционно-регрессионный анализ с помощью пакета анализа Microsoft Excel. Среди таких факторов, как удельный вес дебиторской задолженности, доход на душу населения и значение коэффициента автономии, первый оказывает наименьшее влияние на выручку. При расчете резерва снижения себестоимости оказываемой услуги по первичному техническому обслуживанию единицы услуги определён резерв в размере 200,59 руб.