Введение

В современных рыночных условиях ключевую роль в процессе принятия руководством организации обоснованных решений имеют результаты анализа финансового состояния хозяйствующего субъекта. Это объясняется тем, что посредством проведения анализа финансового состояния можно выявить сформировавшиеся проблемы в деятельности организации и грамотно их нейтрализовать, что является основой для дальнейшего улучшения финансового положения предприятия и достижения более высоких результатов.

Анализ финансового состояния организации представляет собой комплексное исследование ряда определенных показателей посредством применения различных приемов и методов для получения объективной оценки финансового состояния экономического субъекта. Анализ финансового состояния предприятия необходим для определения плана развития организации, обоснования управленческих решений и их реализации, оценки результатов деятельности компании, а также для выявления источников повышения эффективности деятельности хозяйствующего субъекта [7].

Цель данной статьи состоит в изучении анализа финансового состояния компании, исследовании наиболее распространенных методов анализа финансового состояния хозяйствующего субъекта, а также в определении роли рассмотренных методов в процессе достижения целей устойчивого развития.

Материал и методы исследования

К методологической базе, послужившей основой для данной научной работы, относятся такие методы исследования, как системный анализ информационных ресурсов, обобщение полученного материала, сравнение, систематизация. С помощью приведенных методов изучается понятие анализа финансового состояния организации, определяется его роль в процессе принятия руководством обоснованных решений, а также приводится характеристика наиболее распространенных методов анализа финансового состояния хозяйствующего субъекта. Также в работе используется графический метод визуализации данных, с помощью которого наглядно представляются результаты исследования.

Результаты исследования и их обсуждение

При проведении анализа финансового состояния организации применяются различные методы и приемы, именно от выбора которых зависит качество проведенного анализа. Методом анализа финансового состояния предприятия называется способ исследования и обобщения информации о хозяйственной деятельности экономического субъекта посредством обработки данных бухгалтерского учета организации и других источников информации.

В теории выделяют большое количество методов анализа финансового состояния компании. Выбор необходимого метода зависит от ряда определенных критериев, которые влияют на интерпретацию результатов. Например, выбор методов анализа финансового состояния будет зависеть от масштабов предприятия, его сферы деятельности и отраслевой принадлежности. Именно выбор наиболее приемлемых методов оказывает существенное значение на качество проведенного анализа финансового состояния компании [6].

Анализ научных трудов в области финансового анализа показал, что авторы в своих работах выделяют различные методологические подходы к анализу финансового состояния предприятия. На рисунке 1 представлены методы анализа финансового состояния хозяйствующего субъекта с позиций разных авторов.

Как видно из рисунка 1, все рассмотренные авторы в своих научных трудах выделяют такие методы, как горизонтальный анализ, вертикальный анализ и анализ относительных показателей (коэффициентов). Также распространены трендовый, сравнительный и факторный анализы. Менее популярными являются интегральный финансовый анализ и анализ абсолютных данных. Дадим характеристику наиболее распространенным методам анализа финансового состояния хозяйствующего субъекта.

Горизонтальный анализ представляет собой анализ динамики каждой позиции бухгалтерской отчетности путем сравнения показателей отчетности за рассматриваемый период с аналогичными показателями предыдущих периодов. Иными словами, процесс проведения горизонтального анализа заключается в следующем: для определения изменений абсолютных показателей бухгалтерской отчетности необходимо вычесть из значения каждой позиции бухгалтерского баланса за отчетный период значение аналогичной статьи за предшествующий временной период. Также, разделив полученные результаты на значения соответствующих статей баланса предыдущих периодов, можно определить темпы роста, позволяющие изучить динамику рассчитываемых показателей. В ходе проведения горизонтального анализа необходимо применять данные как минимум за два года. Однако для более детального исследования динамики показателей, лучше использовать данные за три года [1].

Вертикальный анализ нацелен на то, чтобы определить структуру конечных показателей отчетности с установлением величины влияния каждой позиции отчетности на конечные результаты деятельности организации. Данный анализ проводится следующим образом: каждую позицию бухгалтерской отчетности делят на итоговые результаты деятельности предприятия и выражают их в процентах. Итоговые результаты деятельности организации принимаются за 100%. Если анализируется бухгалтерский баланс, то итоговым результатом будет являться валюта баланса. Так, вертикальный анализ позволяет определить удельный вес каждой позиции отчетности и выявить ее влияния на общие результаты финансовой деятельности организации.

Трендовый анализ необходим для выявления общей тенденции развития финансового состояния компании, которая определяется посредством сравнения ряда определенных показателей бухгалтерской отчетности с рядом показателей предыдущих периодов. Иными словами, смысл данного метода заключается в определении тренда, то есть основной тенденции динамики показателя с учетом нивелирования случайного влияния различных факторов и особенностей конкретных периодов. Для создания тренда чаще всего используются значения показателей за пять лет. В ход проведения анализа тренда определяется базовый период, а значения следующих периодов представляют в виде индексов к значениям базового. С помощью трендового анализа можно определить основные направления деятельности предприятия в настоящее время, а также спрогнозировать возможные значения показателей в будущем, что, в свою очередь, помогает руководство своевременно принимать обоснованные решения и определять влияние данных решений на финансовое состояние компании [2].

Рис. 1. Методы анализа финансового состояния хозяйствующего субъекта с позиций разных авторов

Сравнительный анализ подразумевает сравнение показателей отчетности хозяйствующего субъекта с аналогичными показателями его структурных подразделений, с отраслевыми значениями, с показателями конкурентов, а также с плановыми показателями. Сравнение значений отчетности хозяйствующего субъекта со значениями отчетности его структурных подразделений производится с целью выявления наиболее эффективных областей деятельности предприятия. Сравнение плановых значений с показателями организации проводится с целью определения отклонений результативных значений деятельности организации от нормативных с дальнейшей разработкой мероприятий, направленных на устранение слабых мест финансовой деятельности компании. Сравнение показателей отчетности предприятия со среднеотраслевыми значениями и с показателями конкурентов необходимо для определения уровня эффективности функционирования организации относительно других фирм.

Факторный анализ позволяет определить, какое влияние на результирующий показатель оказывают внешние и внутренние факторы. Для проведения данного анализа для начала нужно осуществить системное определение факторов, оказывающих влияние на итоговые показатели деятельности компании. Влияние выбранных факторов может быть как положительное, так и отрицательное. Выделяют основные виды факторного анализа, к которым относят детерминированный и стохастический факторные анализы. Детерминированный факторный анализ основывается на оценке влияния таких факторов, которые имеют прямую связь с конечными показателями. Стохастический факторный анализ предполагает исследование влияния факторов, которые имеют неполную или вероятностную связь с конечным показателем.

Анализ относительных показателей (коэффициентов) показывает определенные взаимосвязи между показателями и осуществляется путем соотношения отдельных позиций отчетности. Для проведения данного анализа, для начала, необходимо определить нужные для анализа характеристики организации. Затем необходимо выбрать коэффициенты, которые раскрывают анализируемые стороны финансового состояния предприятия. После этого проводится расчет и оценка выбранных относительных показателей. Далее полученные значения коэффициентов сравниваются с нормативными. Для каждого коэффициента существует соответствующий ему норматив, который устанавливает, в каких пределах значение рассчитанного коэффициента является приемлемым. На основании проведенного анализа делается вывод о финансовом состоянии предприятия. Несоответствие значений рассчитанных коэффициентов нормативам считается негативным явлением и может свидетельствовать об ухудшении финансового положения организации.

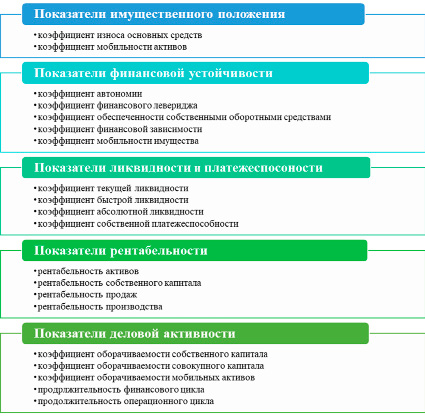

В настоящее время насчитывается достаточно большое количество относительных показателей. Весь комплекс коэффициентов можно разделить на несколько групп. К основным группам коэффициентов относятся показатели имущественного положения, финансовой устойчивости, платежеспособности и ликвидности, рентабельности и деловой активности (рис. 2).

Анализ имущественного положения предприятия заключается в определении состояния имущества организации, выявлении изменений в составе имущества хозяйствующего субъекта, а также оценке этих изменений и определении их причин.

Анализ финансовой устойчивости организации позволяет определить возможность компании погашать свои обязательства в долгосрочной перспективе. В результате проведенного анализа делается вывод о величине финансовой безопасности организации [3].

Анализ ликвидности предприятия показывает способность хозяйствующего субъекта выполнять свои текущие обязательства и осуществлять непредвиденные расходы. Анализ платежеспособности компании показывает наличие у хозяйствующего субъекта достаточного количества денежных средств для проведения своевременных расчетов с различными контрагентами [4].

Анализ рентабельности позволяет определить эффективность деятельности и использования ресурсов компании. Показатели рентабельности позволяют судить о прибыльности деятельности предприятия и помогают соизмерять размер прибыли с общей суммой затраченных ресурсов [5].

Анализ деловой активности дает информацию о рациональности использования финансовых ресурсов, которыми располагает организация, и показывает, насколько эффективна деятельность компании.

Рис. 2. Совокупность относительных показателей для проведения анализа финансового состояния компании

Рассмотренные выше методы анализа финансового состояния компании позволяют определить финансовое состояние предприятия. Их можно использовать как по отдельности, так и в комплексе. Данный выбор зависит от конкретных обстоятельств и задач анализа. Однако во многом данные методы взаимно дополняют друг друга, а поэтому для наиболее точных результатов лучше использовать комбинацию методов финансового анализа.

Методы анализа финансового состояния предприятия дают возможность установить наиболее важные направления деятельности предприятия. Методы анализа финансового состояния организации играют ключевую роль в процессе достижения целей устойчивого развития, так как позволяют определить эффективные способы решения задач с учетом имеющихся возможностей и ограничений, создать базу для дальнейшего развития организации. Концепция устойчивого развития (ESG концепция) представляет собой такое сочетание трех основных составляющих (экология, социум и управление), при котором предприятие сможет обеспечить свою долгосрочную деятельность и быть конкурентоспособным.

В 2022 году Российский союз промышленников и предпринимателей провел опрос среди 100 организаций различных отраслей экономики, в ходе которого было установлено, что 99% опрошенных отмечают актуальность проектов устойчивого развития.

Рис. 3. Приоритетные темы устойчивого развития [8]

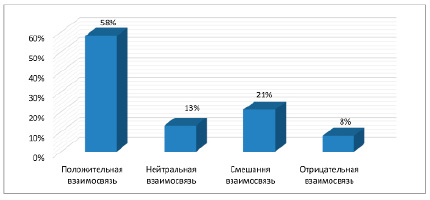

Рис. 4. Взаимосвязь между ESG и финансовыми показателями компаний [9]

Среди наиболее приоритетных тем устойчивого развития выступают поддержка персонала (93%); ресурсосбережение, развитие цикличной экономики, переработка отходов (88%); охрана окружающей среды (86%) (рис. 3). Важность методов анализа финансового состояния компании определяется тем, что между ESG компонентами и финансовыми показателями организации существует прямая взаимосвязь. Так, в ходе проведенного исследования Центром устойчивого развития бизнеса Нью-Йоркского университета и компанией Rockefeller Asset Management было выявлено, что 92% всех исследований показали неотрицательную связь между финансовыми показателями организации и ESG, а 58% из них отразили положительную взаимосвязь (рис. 4).

Результаты данного исследования показали, что для достижения целей устойчивого развития организациям необходимо решать широкий спектр экономических, экологических и социальных задач, а это, в свою очередь, связано с показателями финансового состояния предприятия. В этой связи использование методов анализа финансового состояния является актуальной темой, так как благодаря методам анализа финансового состояния организации можно выстроить эффективные бизнес-стратегии с учетом факторов ESG.

Заключение

Таким образом, с помощью методов анализа финансового состояния можно изучить финансовые ресурсы компании, выявить слабые стороны в деятельности предприятия, а также определить конструктивные предложения по улучшению финансового состояния хозяйствующего субъекта, направленные одновременно на создание ценности для общества и обеспечение устойчивого развития предприятия и достижения им эффективных результатов.