Введение

В настоящее время современные люди уже не могут обходиться без электричества даже в короткий промежуток времени. Подобную ситуацию можно встретить и на промышленных предприятиях. Для организации электроснабжения на промышленных предприятиях используются энергетические сети для обеспечения и распределения электроэнергии. Такие присоединения выполняются при помощи воздушных и кабельных линий электропередач. В связи с этим могут возникнуть проблемы, связанные с правильным расчетом, выбором сечений и материалов кабельных линий. Создание автоматизированной системы для расчета кабельных линий промышленных предприятий поможет решить множество проблем в сфере энергетики. Расчет экономической эффективности с помощью методов простой оценки и текущей чистой стоимости подтверждает выгоду для промышленных предприятий.

Цель исследования: повышение эффективности расчета кабельных линий, удобное хранение информации, снижение временных и трудозатрат работников предприятия и увеличения прибыли промышленного предприятия за счет создания автоматизированной системы для выбора кабельных линий промышленных предприятий.

Материал и методы исследования: метод простой оценки, метод текущей чистой стоимости.

Результаты исследования

и их обсуждение

Автоматизированная система для выбора кабельных линий промышленных предприятий разработана для использования специалистов в области электрики и электроники. Данное программное обеспечение удобно в обращении, требует специальных знаний электротехники, а также знаний персонального компьютера [1, 2, 3, …]. В качестве рынка потребителей данного продукта рассматривается промышленные предприятия России в области электрики и электроники.

Трудозатраты включают в себя: затраты на исследование алгоритма решения задачи, затраты на разработку алгоритма, затраты на программирование и отладку, а также затраты на подготовку документации. Общая величина трудозатрат рассчитывается по формуле

T = Tи + Tа + Tп + Tотл + Tд, (1)

где Tи – затраты на исследование алгоритма решения задачи, (чел/ч); Tа – затраты на разработку алгоритма, (чел/ч); Tп – затраты на программирование, (чел/ч); Tотл – затраты на отладку, (чел/ч); Tд – затраты на подготовку документации, (чел/ч).

Исходные данные для расчета трудозатрат на исследование алгоритма приведены в табл. 1.

Затраты труда на исследование алгоритма рассчитываются по формуле

(2)

(2)

где Q – условное число операторов в программном продукте, вычисляется по формуле (3); B – коэффициент увеличения трудозатрат; k – коэффициент квалификации разработчика.

Q = q•c•(1 + p), (3)

где q – число операторов; c – коэффициент сложности программы; p – коэффициент коррекции программы в ходе ее разработки.

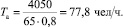

Выполнив расчет, получаем

Q = 1800•1,5•(1 + 0,5) = 4050.

Таким образом, получаем трудозатраты на исследование алгоритма:

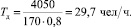

Трудозатраты на разработку алгоритма решения задачи рассчитываются по формуле

(4)

(4)

Трудозатраты на разработку алгоритма составляют 77,8 чел/ч.

Таблица 1

Исходные данные

|

Параметр |

Обозначение |

Значение |

|

Число операторов, шт. |

q |

1800 |

|

Коэффициент сложности программного продукта, принимается в пределах от 1 до 2 |

c |

1,5 |

|

Коэффициент коррекции программы в ходе ее разработки, характеризует увеличение объема работ за счет внесения изменений в алгоритм или программу по результатам уточнения постановки, от 0,5 до 1 |

p |

0,5 |

|

Коэффициент квалификации разработчика, в данном случае коэффициент соответствует опыту разработчика до 2 лет |

k |

0,8 |

|

Коэффициент увеличения трудозатрат, учитывает недостаточное описание задачи и зависит от сложности задачи, от 1,2 до 5 |

B |

2,5 |

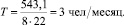

Трудозатраты на комплексную отладку рассчитываются по формуле

(5)

(5)

где kотл – коэффициент, учитывающий величину трудозатрат, при необходимости комплексной отладки, от 1,5 до 2, примем коэффициент 1,5.

Трудозатраты на отладку составляют 168,8 чел/ч.

Затраты труда на создание документации определяются по формуле

(6)

(6)

Трудозатраты на документирование составляют 29,7 чел/ч.

Будем считать затраты труда на программирование как 25 % от общего количества трудозатрат по всем остальным элементам

Tп = 0,25•(Tи + Tа + Tотл + Tд); (7)

Tп = 0,25•(158,2 + 77,8 + 168,8 + 29,7) =

= 108,6 чел/ч.

Трудозатраты на программирование составляют 108,6 чел/ч.

Общая величина трудозатрат рассчитывается по формуле (1):

T = 158,2 + 77,8 + 168,8 + 29,7 + 108,6 =

= 543,1 чел/ч.

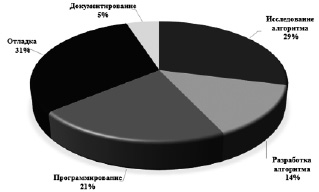

Доли затрат каждого вида работ при разработке программного продукта представлены в табл. 2.

Таблица 2

Структура трудозатрат на разработку программного продукта

|

Вид трудозатрат |

Обозначение |

Трудоемкость, чел/ч |

Доля затрат, % |

|

Исследование алгоритма |

Tи |

158,2 |

29 |

|

Разработка алгоритма |

Та |

77,8 |

14 |

|

Программирование |

Тп |

108,6 |

21 |

|

Отладка программы |

То |

168,8 |

31 |

|

Документирование |

Тд |

29,7 |

5 |

|

Общие трудозатраты |

Т |

543,1 |

100 |

Рис. 1. Диаграмма трудозатрат

Для определения стоимости работ на основании плановых сроков выполнения работ и численности исполнителей необходимо рассчитать общую сумму затрат на разработку программного продукта.

Проанализировав полученные данные из табл. 2, можно сделать вывод о том, что наибольшие затраты труда приходятся на комплексную отладку – 31 %, следующие по доле трудозатрат следуют исследование алгоритма – 29 % и программирование – 21 %. Наименьшие затраты труда приходятся на разработку алгоритма – 14 % и разработку документации – 5 %. Наглядно доли затрат представлены на рис. 1.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

– нематериальные активы и затраты на оборудование;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация основных средств и прочее.

Суммарные затраты на приобретение оборудования и нематериальных активов, требуемых для разработки данного программного продукта (ПП) приведены в табл. 3.

Таблица 3

Затраты на оборудование и программное обеспечение

|

Наименование |

Количество, шт. |

Цена за единицу, руб. |

Сумма, руб. |

|

ПЭВМ |

1 |

20000 |

20000 |

|

Borland С++ 7 |

1 |

19078 |

19078 |

|

Итого |

39078 |

Затраты, связанные с использованием вычислительной техники, определяют по

формуле

(8)

(8)

где  – время использования ЭВМ для разработки данного программного продукта,

– время использования ЭВМ для разработки данного программного продукта,

– поправочный коэффициент учета времени использования ЭВМ,

– поправочный коэффициент учета времени использования ЭВМ,

– цена одного часа работы ЭВМ,

– цена одного часа работы ЭВМ,

– коэффициент учета степени использования системы управления базами данных,

– коэффициент учета степени использования системы управления базами данных,

– коэффициент учета быстродействия ЭВМ. Выбирается (более 20•1030 операций в секунду),

– коэффициент учета быстродействия ЭВМ. Выбирается (более 20•1030 операций в секунду),  .

.

СЭВМ = 120•1,15•60•1,1•1,2 = 10929,6 руб.

Процентная ставка на аванс для заказчика составляет 2 %. Норма прибыли исполнителя – 28 %. В табл. 4 приведены налоговые ставки.

Для создания программы организованна команда разработчиков, на условиях трудового договора состоящая из 3-х человек. Оклад устанавливается выше прожиточного уровня для трудоспособного населения в Челябинской области – 10269 руб. (табл. 4, 5, 6).

Таблица 4

Налоговые ставки

|

Наименование |

Значение, % |

|

Страховые взносы |

30 |

|

Подоходный налог |

13 |

|

Налог на прибыль |

20 |

Таблица 5

Расчет заработной платы

|

Должность |

Разряд |

Кол-во |

Оклад |

Районный коэффициент |

Сумма, руб |

|

Программист, чел. |

13 |

3 |

8000 |

1,15 |

21 000 |

В данной статье учитываются выплаты непосредственным исполнителям за время, не проработанное на производстве, в том числе: оплата очередных отпусков, компенсация за недоиспользованный

отпуск, оплата льготных часов подросткам и другие.

Таблица 6

Расчет расходов на заработную плату

|

№ п/п |

Наименование |

Сумма, руб |

|

1 |

Подоходный налог |

3588,00 |

|

2 |

ФОТ |

27 600,00 |

|

3 |

Отчисления с ФОТ |

8280,00 |

|

4 |

Итого: |

35 880,00 |

Дополнительная заработная плата рассчитывается по формуле

СЗД = СЗО•АД, (9)

где АД – коэффициент отчислений на дополнительную заработную плату, АД = 0,1.

СЗД = 35880•0,1 = 3588 руб.

В статье учитываются отчисления в бюджет социального страхования по установленному законодательством тарифу от суммы основной и дополнительной заработной платы.

Расчет производится по формуле

ССВ = АСС•(СЗО + СЗД), (10)

где АСС – коэффициент отчислений на социальное страхование, АСС = 30 %.

ССВ = 0,3•(35 880 + 3588) = 11840 руб.

В данную статью входят другие затраты, входящие в состав себестоимости продукции, но не относящиеся к ранее перечисленным элементам затрат. Расчет производится по формуле

СН = АН•СЗО, (11)

где АН – коэффициент накладных расходов, АН = 0,2.

СН = 0,2•35 880 = 7176 руб.

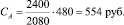

Амортизационные отчисления – отчисления, периодически производимые по установленным нормам от стоимости амортизируемого имущества и включаемые в себестоимость продукции (издержки производства или обращения). Расчет ведется по формуле

(12)

(12)

где A – годовые амортизационные отчисления; T – время работы оборудования; Fd – действительный годовой фонд рабочего времени на ПЭВМ, ч/год.

Данные для расчета амортизационных отчислений приведены в табл. 7.

Таблица 7

Данные для расчета амортизационных отчислений

|

Процент на амортизационные отчисления, % |

12 |

|

Годовой фонд рабочего времени на ПЭВМ (пятидневная неделя, 8-часовой рабочий день), ч |

2080 |

А = 0,12•20000 = 2400 руб.;

Т = 8•60 = 480 ч.

Всего амортизационные отчисления при разработке программного продукта составят:

Результаты расчетов затрат на разработку ПП приведены в табл. 8.

Таблица 8

Результаты расчетов

|

Наименование статьи |

Сметная стоимость, руб. |

|

Затраты на нематериальные активы и оборудование |

19078 |

|

Затраты на оплату труда |

35880 |

|

Дополнительная заработная плата |

3588 |

|

Страховые взносы |

11840 |

|

Амортизация оборудования |

554 |

|

Накладные расходы |

7176 |

|

Итого: |

78116 |

Вывод: затраты на разработку ПП составляют 78116 руб.

Рассчитаем рентабельность разработки данного программного продукта для компании разработчика.

Рентабельность – показатель эффективности использования денежных средств или иных ресурсов при производстве. Рентабельность показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции

(13)

(13)

Очевидно, что себестоимость разработки составляет:

Себест = 78116 руб.

Для того чтобы обеспечить прибыль принимаем рентабельность 20 % и рассчитываем цену по формуле

Цена = Себест•1,2; (14)

Цена = 78 116•1,2 = 93 739,2 руб.

Округляем цену продукта до 93 000 руб. Считаем прибыль по формуле

Прибыль = Цена – Себест; (15)

Прибыль = 93 000 – 78 116 = 14884 руб.

Рассчитаем уточненную рентабельность.

Таким образом, рентабельность разработки данного программного продукта составляет 19 %.

После разработки программного продукта принято решение продать его промышленным предприятиям и частным лицам. Посчитаем целесообразность покупки программного продукта. Для этого необходимо оценить экономическую эффективность проекта. Для оценки экономической эффективности воспользоваться двумя методами:

– методом простой оценки;

– методом чистой текущей стоимости.

На промышленном предприятии специалисты обслуживают выбор кабельных линий. Для того чтобы выбрать кабель необходимо вручную рассчитать его характеристики. На расчёт характеристик каждого кабеля уходит приблизительно 10 минут. На предприятиях в среднем 10000 кабелей, проверку которых производят раз в год. Следовательно, на расчет и выбор уйдет:

100000 мин = 1667 ч в год.

После внедрения программного продукта время затрачивается только на ввод данных в программу, что занимает приблизительно 6 минут на каждый кабель. Следовательно, на расчет и выбор всех кабелей уйдет:

30000 мин = 1000 ч в год.

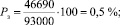

Данный программный продукт сокращает время работы специалистов предприятий на 667 ч в год. Средняя заработная плата такого специалиста 70 руб./ч. Предприятие получит доход:

70 руб.•667 ч в год = 46690 руб. в год.

Метод простой оценки

Определим простую норму прибыли (Pз) и срок окупаемости (Tок) по формулам

(16)

(16)

(17)

(17)

Δ = 46690 руб.;

В данном случае, Kинв – стоимость инвестиций. Следовательно, Kинв = 93 000 руб.

Метод чистой текущей стоимости

Данный метод основан на сопоставлении исходных инвестиций (Iс) с общей суммой дисконтированных чистых доходов (PV), генерируемых ею в течение прогнозируемого срока. Чтобы адекватно оценить проект, необходимо привести в сопоставимый вид чистый доход денежных поступлений с учетом влияния фактора времени.

Пересчет на сегодняшний момент времени производится с помощью коэффициента приведения R – фактор дисконтирования. Длительность жизни проекта ограничивается сроком его физической и моральной годности, т. е. исходя из нормы амортизации вводимого оборудования. Срок полезного использования Тис составляет 24 месяца.

Дисконтированный чистый доход PVk за k-й интервал времени можно определить по формуле

(18)

(18)

где PVk – дисконтированный чистый доход за k-й интервал времени, руб.; P – среднее значение дохода за k-й интервал времени, руб.; R – фактор дисконтирования, %.

Фактор дисконтирования примем за 12 %.

Чистая текущая стоимость NPVk за k-й интервал времени может быть рассчитана по формуле

NPVk = PVk – Ick. (19)

где Ick – инвестиционные издержки за k-й интервал времени, руб.

Расчет методом чистой текущей стоимости представлен в табл. 9.

Таблица 9

Расчет экономической эффективности методом чистой текущей стоимости

|

Номер месяца |

PVk, руб |

NPVk, руб |

|

0 |

0 |

–93000 |

|

1 |

11332,52 |

–81667,5 |

|

3 |

10681,99 |

–70985,5 |

|

5 |

10068,8 |

–60916,7 |

|

7 |

9490,81 |

–51425,9 |

|

9 |

8945,99 |

–42479,9 |

|

11 |

8432,46 |

–34047,4 |

|

13 |

7948,40 |

–26099 |

|

15 |

7492,13 |

–18606,9 |

|

17 |

7062,05 |

–11544,8 |

|

19 |

6656,66 |

–4888,16 |

|

21 |

6274,54 |

1386,38 |

|

23 |

5914,35 |

7300,74 |

|

25 |

5574,85 |

12875,6 |

|

27 |

5254,83 |

18130,43 |

|

29 |

4953,18 |

23083,61 |

|

31 |

4668,85 |

27752,46 |

|

33 |

4400,83 |

32153,3 |

|

35 |

4148,21 |

36301,52 |

|

37 |

3910,08 |

40211,6 |

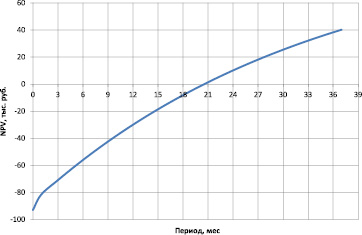

Результаты представлены графически на рис. 2.

Срок окупаемости проекта по оценке методом чистой текущее прибыли составляет 21 месяцев, что эквивалентно методу простой оценки.

Таблица 10

Экономические показатели эффективности разработки программного продукта

|

Наименование показателя |

Значение показателя до |

Значение показателя после |

|

Капитальные инвестиции, руб. |

– |

93 000 |

|

Время на обработку данных, ч/год |

1667 |

1000 |

|

Затраты на оплату труда, руб/год |

111 690 |

70 000 |

|

Рентабельность, % |

– |

50 |

|

Срок окупаемости, мес. |

– |

24 |

В табл. 10 отображены экономические показатели эффективности разработки программного продукта.

Рис. 2. График расчета эффективности методом текущей стоимости

Выводы

Проанализировав полученные данные, можно сделать вывод о том, что наибольшие затраты труда приходятся на комплексную отладку – 31 %, следующие по доле трудозатрат следуют исследование алгоритма – 29 % и программирование – 21 %. Наименьшие затраты труда приходятся на разработку алгоритма – 14 % и разработку документации – 5 %.

Исходя из данных табл. 8 можно сделать вывод о том, что на наибольшую долю стоимости программного продукта приходится на фонд оплаты труда – 35 880 рублей и затраты на нематериальные активы и оборудование – 19 078 рублей, отчисления в страховые внебюджетные составляют 11 840 рублей. Таким образом, общая стоимость разработанного программного продукта составила 93 000 рублей.

Также рассчитана экономическая эффективность проекта при помощи двух методов: метода простой оценки и метода текущей чистой стоимости. Капитальные инвестиции промышленного предприятия составили 93 000 руб. Время обработку данных сократилось на 667 ч/год, а затраты на оплату труда сократились на 46 690 руб. Рентабельность составила 50 %. Сроки окупаемости составляют 2 года.

На основании вычислений, описанных в данной статье, можно сделать вывод, что покупка программного обеспечения автоматизированной системы для выбора кабельных линий промышленных предприятий является для промышленных предприятий очень выгодной. Использование этого программного обеспечения при расчете характеристик кабеля существенно ускоряет проверку кабельных линий и позволяет уменьшить затраты времени работников что ведет к увеличению прибыли промышленного предприятия.