Введение

В основе методологии финансирования социальной сферы лежит финансовый механизм, который представляет собой совокупность процессов и инструментов, используемых для эффективного управления финансовыми ресурсами и достижения целей социального инвестирования. Финансовый механизм играет важную роль в организации финансовой деятельности, обеспечении стабильности финансовой системы и устойчивого экономического развития. Основными компонентами механизма финансирования социальной сферы являются финансовые инструменты, финансовые рынки, финансовые институты, финансовое планирование и финансовый контроль.

Финансовые инструменты позволяют участникам рынка выполнять различные финансовые операции. Финансовые рынки обеспечивают ликвидность, ценообразование и возможность участникам использовать финансовые инструменты для достижения своих целей. Финансовое планирование – это динамический процесс, который требует постоянного мониторинга, изменения для достижения рационального использования ресурсов при финансировании социальной сферы.

Особая роль в финансовом механизме принадлежит финансовым институтам, которые выступают основой архитектуры финансовой модели развития социальной сферы. Финансовые институты способствуют реализации программ развития социальной сферы, рациональному распределению капитала, обеспечивают доступ к финансовым услугам. В целом, финансовые институты играют ключевую роль в экономике, предоставляя разнообразные финансовые услуги и продукты гражданам и организациям [1, с. 8].

Цель исследования – изучение методологических аспектов и элементов институционального подхода к финансированию социальной сферы.

Материалы и методы исследования

Информационной базой исследования послужили материалы научных журналов и публикаций, решения муниципальных органов власти об исполнении бюджетов. При написании работы применялись общенаучные методы, методы экономической статистики, сравнительного анализа, методы экономико-географического исследования для комплексной анализа современных тенденций финансирования социальной сферы и оценки подходов к организации социального инвестирования. Отчеты об исполнении муниципальных бюджетов, содержащие данные о финансовом обеспечении секторов социальной сферы были обработаны с помощью общенаучных методов анализа и стандартных методов экономической статистики.

Результаты исследования и их обсуждение

На современном этапе прослеживается динамика увеличения объемов финансирования социальных инвестиций из различных источников. Отчетливо данная тенденция наблюдается при анализе муниципальных расходов, поскольку именно расходы местных бюджетов обеспечивают предоставление жизненно важных услуг населению, развитие инфраструктуры и поддержку социальных программ.

Автором были проанализированы муниципальные расходы областных центров Центрального федерального округа.

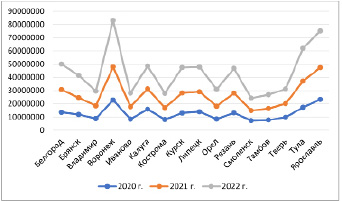

В соответствии с рисунком 1, совокупный объем социальных расходов с 2020 по 2022 год имеет устойчивую положительную динамику. Например, расходы на развитие социальной сферы г. Воронеж за анализируемый период увеличились на 54,1%, г. Орел – на 50%, г. Курск – на 47,9%, г. Тула – на 43,9%.

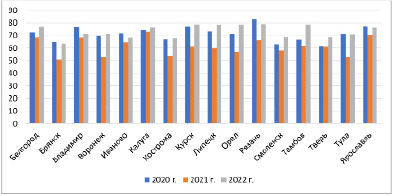

В относительном выражении в расходах бюджета каждого муниципального образования отмечается снижение удельного веса социальных расходов в 2021 году, что можно объяснить диверсификацией расходов в пандемийный период (рис. 2). В целом доля расходов муниципальных бюджетов на социальное развитие варьируется в пределах от 50 до 82%. Таким образом, более половины всех средств местных бюджетов направляется на удовлетворение социальных потребностей населения и развитие социальной инфраструктуры. В 2022 году наибольшие расходы на финансирование социальной сферы было предусмотрено в г. Рязань, г. Курск, г. Тамбов, г. Орел. Наименьшая удельный вес расходов наблюдается в бюджетах г. Брянск, г. Кострома, г. Иваново.

Таким образом, повышение уровня социальных расходов обусловлено тем, что социальные инвестиции способствуют повышению качества жизни населения, являются одним из факторов экономического развития.

Рис. 1. Динамика финансирования социальных расходов областных центров Центрального федерального округа, тыс. руб.

Рис. 2. Удельный вес социальных расходов в общем объеме расходов муниципальных бюджетов областных центров Центрального федерального округа, %

Преодоление спада российской экономики возможно посредством не только реальных инвестиций, но и социальных расходов. Поэтому социальные инвестиции могут выполнить роль драйвера экономического роста и одновременно фактора повышения уровня жизни населения. Вместе с тем, формирование инфраструктуры социальной сферы необходимо осуществлять на основе новых методологических подходов, поскольку существующие объемы финансирования не сопоставимы с современными потребностями общества [2, с. 371].

На современном этапе главная роль в финансировании инвестиционных процессов в социальной сфере принадлежит программно-целевому подходу. Программно-целевой подход – это методология, которая используется при разработке и реализации программ и проектов, ориентированная на достижение заранее определенных целей результатов. Данный подход основан на планировании, организации и контроле всех этапов выполнения программы или проекта, с акцентом на достижение конкретных результатов. Программно-целевой подход широко используется в управлении проектами, разработке стратегий развития, государственных программ. Он помогает создать структурированный и систематический подход к реализации задач, предоставляет инструменты для контроля и оценки результатов, способствует достижению поставленных целей.

В настоящее время в России реализуется 50 государственных программ, охватывая 8 ключевых направлений.

Объем финансирования государственных программ по состоянию на 2022 год из федерального бюджета составлял более 19,5 трлн рублей, большая часть из которых направлена на финансирование социально-ориентированных государственных программ. В рамках Указа президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» осуществляется реализация национальных проектов, направленных на решение задач в области демографии, здравоохранения, образования, культуры и др.

Реализация проектов предполагает достижение конкретных целевых ориентиров. Например, увеличение продолжительности жизни, обеспечение доступной медицинской помощью, увеличение жилищных площадей, создание научной инфраструктуры и т.д. [3, с.2986].

Следует отметить, что большая финансовая нагрузка при реализации национальных проектов приходится на бюджетную систему в условиях внешних вызовов и угроз.

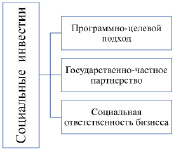

Рис. 3. Основные подходы в финансировании социальной сферы

В соответствии с рисунком 3 в современных условиях наравне с программно-целевым подходом преобладающими подходами в финансировании развития социальной сферы являются концепция государственно-частного партнерства и концепция социальной ответственности бизнеса.

Концепцию государственно-частного партнерства можно определить как стратегическое партнерство между государственными органами и частными компаниями с целью совместного осуществления проектов, направленных на развитие экономики, инфраструктуры и обеспечение общественных потребностей. В современных условиях данный механизм финансирования социальной сферы может занять главенствующее место в контексте ценностных ориентиров российской цивилизации в условиях геополитических вызовов и угроз, поскольку государственно-частное партнерство объединяет ресурсы, экспертизу и опыт обеих сторон для достижения определенных целей на благо общества. Кроме этого, путем разделения ответственности между государством и частными компаниями возможно снизить финансовые и операционные риски, связанные с реализацией проектов.

Важная задача государственно-частного партнерства состоит в повышении качества управления и финансового обеспечения социальных инвестиций на основе объединения денежных ресурсов государства и частного сектора. Другими словами, задачи государственно-частного партнерства могут быть сформулированы как совместное достижение целей экономического и социального развития путем взаимодействия государственных органов и частного сектора.

Следует отметить, что в данных отношениях государство выполняет функции по контролю и регулированию процессов для упорядочения усилий участников экономических отношений, соблюдения требований нормативных актов и интересов общественности. На основе согласования интересов государства и частного сектора достигается распределение полномочий, доходов, а также снижение уровня риска проекта. Для реализации таких партнерских отношений необходимо наличие высокого уровня финансовых и организационных ресурсов, поскольку масштаб поставленных задач невозможно решить лишь одному участнику [4, с.287].

В современных условиях с помощью совместных инвестиций осуществляется большой вклад в развитие экономики и социального благополучия граждан. Вместе с тем, возрастающий спрос на денежные ресурсы в социальную сферу превышают реальный уровень инвестиций. Как правило, наибольший дефицит в инфраструктурных инвестициях наблюдается в транспортной, коммунальной сферах, сфере социального обслуживания населения. Использование механизма государственно-частного партнерства будет способствовать покрытию финансовых потребностей в указанных сферах [5].

Таким образом, посредством реализации концепции государственно-частного партнерства осуществляется финансирование развития социальной сферы на основе преимуществ взаимодействия государственных органов и частного сектора.

Другим основным подходом в финансировании социальной сферы является концепция социально ответственности бизнеса. Социальная ответственность бизнеса – это концепция, согласно которой предприятия стремятся принимать во внимание свое воздействие на воздействие на общество и окружающую среду в своей деятельности. Она предполагает учет интересов не только акционеров и владельцев компании, но и широкого круга заинтересованных сторон, включая работников, потребителей, сообщество и окружающую среду. Социально ответственный бизнес стремится соблюдать высокие стандарты в таких областях, как этика, права человека, экологическая устойчивость и социальная справедливость. Он осознает свою роль в обществе и вносит положительный вклад, превышающий просто прибыльность.

Как правило, социальная ответственность бизнеса выражается в следующих формах: этические принципы и корпоративная культура, забота о сотрудниках, ответственное производство и потребление, поддержка государственных социальных инициатив.

Компания должна руководствоваться твердыми этическими принципами, которые отражаются в ее внутренних политиках и процедурах, с целью построения корпоративной культуры, основанной на уважении и ответственности.

Вместе с тем, бизнес должен обеспечивать безопасные и здоровые условия труда, справедливую оплату, возможности профессионального развития и положительную рабочую атмосферу.

Кроме этого, компания придерживается принципов экологической устойчивости, контролирует свой экологический след и эффективно использует ресурсы. Стимулирует ответственное потребление предоставляя потребителям информацию о продуктах, их происхождении и воздействии на окружающую среду.

Немаловажную роль в финансировании социальной сферы бизнес выполняет при участии в благотворительных и государственных социальных инициативах, спонсорстве культурных и спортивных событий, а также оказании помощи в развитии образования и инфраструктуры [6, с.53].

Таким образом, концепция социальной ответственности способствует не только повышению конкурентных преимуществ фирмы, привлечению клиентов, но и в перспективе развитию социальной инфраструктуры, а также формированию справедливой социальной среды, как ценностного ориентира российской цивилизации.

Следует отметить, что в процессе реализации указанных основных подходов финансирования социальной сферы важным элементом механизма финансирования социальных инвестиций остается финансовый контроль, который представляет собой проверку деятельности хозяйствующих субъектов в отношении выполнения требований законодательства, целевого и рационального использования средств.

В рамках осуществления финансового контроля для определения эффективности финансирования социальной инфраструктуры, качества реализации инвестиционных проектов необходимо рассчитывать интегральный показатель уровня развития социальной сферы, поскольку целью социальных проектов не является извлечение прибыли.

Заключение

Таким образом, методологические подходы к финансирования социальной сферы предполагают применение институционального подхода, основанного на принципах и инструментах программно-целевого метода, государственно-частного партнерства и социальной ответственности бизнеса. Из них к доминирующим концепциям следует отнести нормативно-целевое финансирование и государственно-частное партнерство. Практика применения государственно-частного партнерства является относительно новой, поскольку отсутствуют типовые методики осуществления финансового планирования инвестиций в развитие социальной сферы, однако в настоящее время данная концепция обладает определенными преимуществами по отношению к существующим подходам.

В целом, реализация любой из концепций финансирования развития социальной сферы сопровождается проведением финансового контроля и оценкой эффективности осуществления социальных инвестиций.

Работа выполнена в рамках государственного задания FZRF-2023-0028 «Институциональная эволюция архитектуры финансовой модели развития социальной сферы в контексте ценностных ориентиров российской цивилизации в условиях геополитических вызовов и угроз».

Библиографическая ссылка

Конорев А.М., Артемов В.А., Кривошлыков В.С. МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ИНСТИТУЦИОНАЛЬНОГО ПОДХОДА К ФИНАНСИРОВАНИЮ СОЦИАЛЬНОЙ СФЕРЫ // Вестник Алтайской академии экономики и права. – 2023. – № 12-2. – С. 276-281;URL: https://vaael.ru/ru/article/view?id=3167 (дата обращения: 18.05.2024).