Введение

Актуальность исследования вопросов, связанных с модернизацией системы финансового обеспечения расходов на оказание бесплатной медицинской помощи гражданам, не вызывает сомнения, т.к. от этого зависит социально-экономическое развитие Российской Федерации. Более того, это определяет и достижение национальных целей развития нашего государства, определённых Президентом России в июле 2020 года.

Одним из компонентов системы финансового обеспечения расходов на оказание бесплатной медицинской помощи гражданам является обязательное социальное страхование. В настоящее время в Российской Федерации установлена обязанность для лиц, которые осуществляют выплаты по оплате труда физическим лицам, по осуществлению обязательных платежей в виде страховых взносов на различные виды социального страхования (в т.ч. и на обязательное медицинское страхование). До 01.01.2023 года уплата данных страховых взносов осуществлялась по тарифу в 5,1% (без каких-либо ограничений в виде предельного размера базы для обложения страховыми взносами, что существовало по двум из четырех видов обязательного социального страхования). С 01.01.2023 года введён единый тариф страховых взносов по 3 видам обязательного социального страхования в размере 30% (и с суммы превышения предельного размера базы для обложения страховыми взносами – 15,1%). По большому счёту (если не вдаваться в некоторые нюансы), с точки зрения объёма зачисляемых в бюджет ФОМС страховых взносов ничего не изменилось, т.к. в соответствии со статьей 146 Бюджетного кодекса Российской Федерации 18,3% данных страховых взносов зачисляется именно в данный бюджет бюджетной системы Российской Федерации.

Более того определенные категории граждан уплачивают страховые взносы в фиксированном размере (например, индивидуальные предприниматели при их уплате «за себя»), а также исполнительные органы власти субъектов Российской Федерации за неработающее население по установленной методике. Также в бюджет Федерального фонда обязательного медицинского страхования зачисляется 37% от взимаемого «специального налога для самозанятых».

Ознакомление с научной литературой по рассматриваемым вопросам показало, что вопросы модернизации системы финансового обеспечения здравоохранения находятся в поле зрения ряда исследователей. В частности, рассматриваются вопросы дифференциации тарифа страховых взносов [5], предлагается установление тарифа с учётом факта прохождения диспансеризации [8], что является достаточно интересной рекомендацией по совершенствованию текущих подходов к формированию тарифов страховых взносов на обязательное медицинское страхование. Тарифная политика затрагивается и в контексте нерешённых проблем при лечении травм челюстно-лицевой области [3]. Ряд автором поднимают вопросы организации финансовых потоков в системе обязательного медицинского страхования [1,2,6], а также вопросы её эволюции в Российской Федерации [10]. Также в научных трудах анализируются региональные аспекты вопросов финансового обеспечения расходов в сфере здравоохранения, в том числе в части, связанной с финансовым обеспечением оказания медицинских услуг [7,9].

Цель исследования: обосновать рекомендации по внедрению двухкомпонентного тарифа страховых взносов на ОМС как базиса для инноваций в оплате медицинских услуг в Российской Федерации.

Материалы и методы исследования

Научное исследование базируется на действующем законодательстве в сфере финансового обеспечения государственных расходов на оказание медицинской помощи населению, научных публикациях отечественных и зарубежных авторов, статистических данных Росстата, Казначейства России, Единого портала бюджетной системы Российской Федерации, Федерального фонда обязательного медицинского страхования.

Результаты исследования и их обсуждение

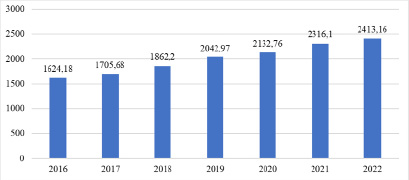

Прежде всего, авторами была проанализирована динамика доходов бюджета ФОМС в форме страховых взносов на обязательное медицинское страхование. Так, результаты представлены на рисунке. По данным рисунка наглядно видно, что за исследуемый период объём таких доходов увеличился практически в 1,5 раза: с 1,62 трлн рублей до 2,41 трлн рублей. Важно отметить, что накопленный индекс потребительских цен за данный период времени практически совпадает с данным темпов роста объёма зачисляемых страховых взносов на обязательное медицинское страхование в бюджет Федерального фонда обязательного медицинского страхования.

Приказом Минздрава России от 13.10. 2017 №804н утверждена номенклатура медицинских услуг, в которой содержится более 10000 наименований. Конечно, выполнить детализированные числовые обоснования стоимости оказания каждой услуги невозможно. Особенно тяжело это сделать в условиях, когда есть одновременно несколько болезней. При этом, в случае если осуществлять оценку себестоимости оказания медицинских услуг неверно либо вовсе не проводить её объективно возникает ситуация, когда возникают ситуацию реальной переплаты или недоплаты. В то же время медицинские услуги обладают своей особой специфичностью, связанной с рядом факторов. Например, с сезонностью, проявляющейся в том, что течение финансового года в отдельные месяцы могут быть пики заболеваемости отдельными видами болезней. Это обусловливает повышенный спрос на медицинские услуги. Однако медицинскими услугами нельзя запастить «впрок», т.к. это не товар, который представлялось бы возможным произвести в большем объёме и отгрузить на склад хранения для последующего изъятия в периоды повышенного спроса.

В качестве особого фактора, оказывающего влияние на формирование сложностей в оценке себестоимости оказания медицинских услуг, выступают индивидуальные особенности граждан, сопряжённые с наличием сопутствующих заболеваний, непереносимостью отдельных медицинских манипуляций или лечебных препаратов. Более того, далеко не всегда граждане следуют предписаниям врача, что также оказывает влияние на эффективность оказания данной услуги. Так, проведённое ранее исследование показало, что 45% россиян следуют предписаниям врача частично [15].

Динамика страховых взносов на обязательное медицинское страхование, зачисляемых в бюджет Федерального фонда обязательного медицинского страхования, в млрд рублей Источник: построено авторами на основании официальных данных

Более того, в этом же исследовании говорится о том, что 29% населения Российской Федерации не обращает к врачам при наличии у них заболеваний. Соответственно, получается, что объём уплачиваемых страховых взносов за всех граждан одинаковый, но последующее их использование имеет вариативный характер.

Также при определении суммы оплаты оказанной медицинской помощи необходимо принимать во внимание и неизлечимость отдельных заболеваний, подразумевающую необходимость оказания медицинских услуг пациентам на протяжении всего периода их жизни. Бесспорно, что это необходимо также учитывать при определении объёма расходов на оказание соответствующих медицинских услуг.

Конечно, базовое решение указанных выше проблем заключается в том, чтобы обеспечить прямое подчинение всех медицинских организаций Министерству здравоохранения Российской Федерации или Федеральному фонду обязательного медицинского страхования. Это позволит исключить существующую в настоящее время условно рыночную прослойку в виде страховых медицинских организаций.

Отдельно следует отметить, что существующая практика оплаты по клинико-статистических группам базируется на применении метода валовой калькуляции, что не позволяет объективно оценивать расходы с учётом различных факторов, оказывающих на их объёмы влияние. Более того, она стимулирует использовать маркетинговую стратегию «снятия сливок», сопряжённую с двумя векторами действий: во-первых, с формированием отказа тем пациентам, оказание медицинской помощи которым не будет выгодно для организации, а, во-вторых, с навязыванием дополнительной медицинской помощи. Крайне затруднительно применение клинико-статистических групп по отношению к неизлечимым болезням или обладающим периодической повторяемостью возобновления по объективным причинам, не связанным с качеством оказания медицинской помощи.

В рамках устранения указанных выше проблем следует согласиться с Артуром Льюисом, опубликовавшему результаты исследования двухкомпонентного тарифа ещё в 1941 году, что переменные затраты должны формировать переменную плату, а постоянные затраты фиксированную плату [18].

С учётом всего вышесказанного, авторам представляется целесообразным переход к двухкомпонентному тарифу на обязательное медицинское страхование. Так, первая часть тарифа страховых взносов будет сопряжена с компенсацией осуществляемых постоянных затрат, а вторая часть – переменных. При этом объём переменных затрат необходимо определять методом «micro-costing» и осуществлять их ретроспективное возмещение. Подобная практика позволит осуществлять максимально точную оценку объёма расходов, осуществлённых медицинскими организациями в целях оказания медицинской помощи гражданами. Более того, будут сформированы предпосылки роста клиентоориентированности медицинских организаций и повышения качества оказания медицинской помощи, в т.ч. и удовлетворённости пациентов. Более того, значительно будут уменьшены существующие в настоящее время стимулы медицинских организаций к навязыванию дополнительных услуг.

Важно отметить, что использование двухкомпонентного тарифа страховых взносов окажет позитивное воздействие на решение задачи обеспечения автономности обязательного медицинского страхования посредством проведения увязки объёма поступающих страховых взносов и осуществляемых впоследствии расходов за счёт данных средств. Также использование двухкомпонентного тарифа станет инструментом стимулирования страхователя и застрахованного лица (который, к слову говоря, в одном из потенциальных вариантов использования двухкомпонентного тарифа мог бы выступить страхователем) к дополнительной заботе о своём состоянии здоровья.

Выводы

Таким образом, по итогам проведённого исследования сделаем несколько выводов.

Во-первых, в силу большого количества объективно существующих факторов затруднена объективная оценка себестоимости оказания медицинских услуг гражданам. Это определяет важно поиска новых подходов к оплате медицинской помощи, оказывающих влияние на финансовые и организационные аспекты данного вопроса.

Во-вторых, применяемая в настоящее время оценка по клинико-статистическим группам сопряжена с усреднением числовых значений и, тем самым, стимулирует медицинские организации к использованию маркетинговой стратегии «снятия сливок», тем самым в проигрыше остаётся пациент, не получивший необходимую медицинскую помощь или получивший в избыточном объёме (медицинские организации сконцентрированы на получении денежных выгод от оказания медицинской помощи).

В-третьих, в теории тарифов на оказание различных услуг существует подход с детализацией на два компонента: учёт постоянных затрат и учёт переменных затрат. Представляется целесообразным использовать данную методику при формировании тарифа страховых взносов на обязательное медицинское страхование.

По мнению авторов, применение двухкомпонентного тарифа страховых взносов на обязательное медицинское страхование выступит базисом для инноваций в оплате медицинских услуг в Российской Федерации, что, конечно, требует проведения комплекса различных мер, в т.ч. связанных с перестройкой системы обязательного медицинского страхования.

В заключение считаем целесообразным отметить, что переход на двухкомпонентный тариф страховых взносов на обязательное медицинское страхование позволит не только обеспечить формирование устойчивого надёжного базиса для модернизации системы оплаты медицинской помощи, но и окажет позитивное воздействие на повышение качества её оказания гражданам. В конечном счёте это обеспечит положительный вклад в достижение национальных целей развития Российской Федерации на период до 2030 года, определённых в Указе Президента России от 21 июля 2020 года.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансового университета при Правительстве Российской Федерации.

Библиографическая ссылка

Балынин И.В., Рагозин А.В., Гришин В.В., Сафонов А.Л. ДВУХКОМПОНЕНТНЫЙ ТАРИФ СТРАХОВЫХ ВЗНОСОВ НА ОМС КАК БАЗИС ДЛЯ ИННОВАЦИЙ В ОПЛАТЕ МЕДИЦИНСКИХ УСЛУГ // Вестник Алтайской академии экономики и права. – 2023. – № 12-2. – С. 201-206;URL: https://vaael.ru/ru/article/view?id=3155 (дата обращения: 18.05.2024).