Введение

Идеи Г. Беккера [1] и Т Шульца [2], а также их критиков, например в обзоре Марка Блауг [3] о человеке как воплощении врожденных и приобретенных знаний, умений, навыков находят все большее практическое применении в оценке человеческих ресурсов. Большинство экономистов и исследователей в области менеджмента согласны с необходимостью оценивать, как сам человеческий капитал [4], так и его вклад в приращение национального дохода на макроуровне [5] или в увеличение прибыли [6], благосостояния [7], отраслевой эффективности на микроуровне [8].

Цель исследования – предложить методику оценки амортизации человеческого капитала на микро, мезо и макроуровнях с учетом имеющихся рекомендаций Европейской экономической оценки при Организации объединенных наций.

Материалы и методы исследования

В работе применялись методы экономического, бухгалтерского и статистического анализа. В качестве методологической основы рекомендации Европейской экономической комиссии при Экономическом и социальном совете Организации Объединенных Наций (ООН).

Человеческий капитал. Методика ООН. Европейская экономическая комиссия при Экономическом и социальном совете Организации Объединенных Наций (ООН) в 2016 году разработала и приняла «Руководство по измерению человеческого капитала».

Разработчики указывают, что «Статистические данные о человеческом капитале могут облегчить понимание факторов экономического роста, функционирования рынка труда и оценки долгосрочной устойчивости модели развития той или иной страны» [9].

В руководстве предлагается делать «отдельные вспомогательные счета образования и профессиональной подготовки» в Системах Национальных Счетов (СНС) разных стран, с тем, чтобы адекватно оценивать качество трудовых ресурсов и их вклад в экономику страны. Разработчики определяют человеческий капитал как «знания, навыки, умения и другие особенности, заложенные в людях, которые способствуют созданию личного, социального и экономического благополучия» и предлагают использовать, по сути, метод учета бухгалтерских затрат на образование и профессиональную переподготовку [9, C. 33]. Методологические подходы экспертов ООН требуют отдельного анализа, но в рамках заявленной темы основной интерес для авторов статьи представляет раздел 3 «Определение стоимости, накопление и амортизация человеческого капитала» главы С «Регистрация и измерение человеческого капитала в качестве соответствующего актива»

Результаты исследования и их обсуждение

Амортизация человеческого капитала. Разработчики методики оценки человеческого капитала указывают, что оценка должна строится на основе «достаточно длинного временного ряда», «ожидаемого срока службы», «дисконтирования» и «амортизации». Под амортизацией человеческого капитала исследователями ООН понимается следующее: «Если говорить об амортизации, то стоимость человеческого капитала будет снижаться в результате старения и, как следствие, сокращения периода до выхода на пенсию или смерти. Это свидетельствует о четком сходстве с сокращением остающегося срока службы более традиционных активов. С другой стороны, человеческий капитал отличается тем, что классическое понятие «физический и моральный износ» в результате использования активов, зачастую проявляется в результате его использования совершенно по-иному.

Причем, в отношении учета или измерения амортизации человеческого капитала у экспертов ООН четкой позиции нет: «Функция амортизации или «зависимость стоимости соответствующих активов от цены» отражает снижение стоимости данного актива в процессе своего срока службы. Что касается человеческого капитала, то определить эту информацию на основе непосредственно наблюдаемых цен на рынке невозможно; в этой связи необходимо делать некоторые допущения. Если оставить в стороне информацию о сроке службы, то тогда есть две основные возможности. Каждый непосредственно составляет для себя зависимость стоимости от возраста, например в виде линейной убывающей функции, позволяющей определить постоянные абсолютные значения амортизации в течение всего срока службы данного актива. Или же можно сделать соответствующие допущения, касающиеся зависимости показателя эффективности от срока службы. Эту информацию можно тогда использовать для построения функции производительности данного актива в течение его срока службы. Эта геометрическая функция, показывающая зависимость эффективности от возраста, получила самое широкое распространение» [9].

То есть, статистическим органам различных стран предлагается на выбор использовать либо линейную, т.е. рассчитываемую по простому проценту, либо геометрическую, т.е. рассчитываемую по сложному проценту, амортизацию.

Более того, в качестве варианта учета может быть использована «амортизация по выработке ожидаемого срока эксплуатации актива»: «Возраст, в котором соответствующий актив изымается из эксплуатации, в силу того, что он достиг своего срока службы, как правило, называют «выводом из эксплуатации» данного актива. Обычно предполагается, что речь идет о функции выработки ресурса или прекращения его действия. Это может быть «одновременный вывод», т.е. изъятие всех активов из эксплуатации в тот момент, когда они достигают среднего возраста данного актива.

Таким образом, разработчики «Руководства по измерению человеческого капитала» предлагают выбирать на уровне системы национальных счетов любую из трех основных методик учета амортизации капитала физического.

Методики учета амортизации человеческого капитала

Проиллюстрируем графически методики начисления амортизации, предлагаемые разработчиками «Руководства по измерению человеческого капитала» экспертной экономической комиссии при ООН.

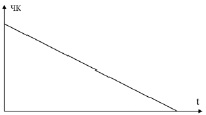

Линейная амортизация (рис. 1) предполагает, что человеческий капитал каждый промежуток времени теряет одинаковую и фиксированную часть от своей первоначальной стоимости. В Российской Федерации учет стоимости физического капитала по принципу линейности амортизации является наиболее распространенным [10]. Причина популярности этого подхода лежит в легкости учета [11]. Авторы статьи будут использовать именно этот подход в оценке человеческого капитала на индивидуальном уровне.

Рис. 1. Линейная амортизация человеческого капитала

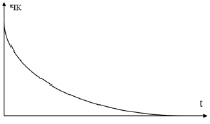

Особенность геометрической амортизации (рис. 2) состоит в том, что индивид бессмертен, т.к. в любой произвольно выбранный период времени у человеческого капитала всегда существует остаточная стоимость. При решении прикладных задач, стоящих перед авторами статьи, принцип «бессмертности» должен быть отброшен, хотя в теоретико-философском плане этот подход представляет определенный интерес.

Рис. 2. Геометрическая амортизация человеческого капитала

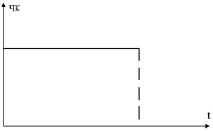

Данный подход к амортизации человеческого капитала соответствует подходу к человеку, как к рабу [12]. Действительно существуют такие «жесткие» виды деятельности, когда человек работает на пике своих возможностей, а потом его производительность падает до нуля или человек умирает (рис. 3). Авторы статьи рассматривают подобные виды деятельности как нетипичные. В обычных случаях производительность труда человека снижается довольно постепенно.

Так как же правильно учитывать амортизацию человеческого капитала на микро, мезо и макроуровнях?

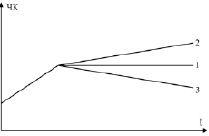

По мнению авторов статьи, учет амортизации человеческого капитала должен производиться с учетом особенностей территорий, на которых человеческий капитал функционирует. Причем, эти особенности определяются не на страновом, а на региональном уровне. Различные регионы имеют разную структуру физического капитала – земли, производственных мощностей, недвижимости и т.д. Валовой продукт есть результат сочетания физического и человеческого капитала. Очевидно, что износ обоих параметров должен происходить примерно одинаковыми темпами (рис. 4). Наиболее часто используемым параметром амортизации физического капитала на макроэкономическом уровне является геометрическая амортизация с нормой в 10% [13].

Рис. 3. Амортизация человеческого капитала по методу выработки ресурса

Рис. 4. Динамика изменения человеческого капитала на макро- и мезоуровнях: 1 – ситуация steady-state (достижение устойчивого состояния; 2 – ситуация роста занятости, повышения качества образования, здравоохранения и социального капитала; 3 – ситуация снижения занятости, деградации образования, здравоохранения, разрушения социальных связей

Важно обратить внимание на отличие подхода авторов статьи к оценке стационарного состояния при допущении о возрастающих (2) или убывающих (3) экзогенных параметрах. Достижение стационарного состояния по аналогии с физическим капиталом в моделях типа Солоу [14] может быть невозможно и нежелательно.

На микроуровне ситуация с оценкой человеческого капитала выглядит несколько по иному, т.к. амортизация человеческого капитала довольно тесно увязывается с возрастом, физическим и интеллектуальным состоянием индивида.

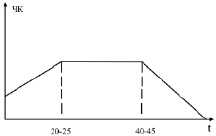

Если принять в расчет физиологические особенности репрезентативного индивида, то, по мнению авторов статьи, пик стоимости человеческого капитала, воплощенного в отдельном индивиде, приходится на возрастной промежуток между 25 и 45 годами (рис. 5).

Рис. 5. Динамика изменения человеческого капитала в течение жизни индивида

Пример расчета стоимости человеческого капитала на уровне индивида

Поясним наш подход на числовом примере. Пусть индивид к 25 годам достигает своего интеллектуального и физического пика, и стоимость его человеческого капитала составляет условные 10 млн рублей (ожидаемая чистая выгода от его деятельности в течение 30 лет, при ожидаемом (планируемом) годовом доходе в 445 тысяч рублей, ставке дисконта равно 2%). Стоимость его человеческого капитал будет оставаться стабильной до 45 лет. Иначе говоря, его физический потенциал не будет снижаться, а интеллектуальный расти; но после 45 лет стоимость его человеческого капитала начнет постепенно уменьшаться. Авторы брали примерный срок дожития (жизни) равный 75 годам, когда наш среднестатистический индивид отходит от активной деятельности и его человеческий капитал становится равным нулю.

В этом случае, предполагающим линейную амортизацию, формула определения стоимости человеческого капитала будет выглядеть как

ЧК = 10 – 0,33 × Т, 45 ≤ Т < 75,

где ЧК – ожидаемая стоимость человеческого капитала, воплощенного в индивиде;

0,33 – норма линейной амортизации;

Т – возраст индивида.

Так стоимость человеческого 60-летнего индивида по предлагаемой нами методики составит, с учетом амортизации,

ЧК = 10 – 0,33 × 15 = 5 млн рублей,

или вдвое меньше, чем индивида, находящегося в активной жизненной фазе.

Авторы понимают и ясно отдают себе отчет в том, что сами стоимостные оценки ЧК, определение сроков активной фазы деятельности индивида, и даже сам характер амортизации требует дальнейшего осмысления, являясь предметом научной дискуссии.

Примеры расчета на уровне территориального расселения.

Переходя к проблеме агрегированного расчета человеческого капитала, находящегося на определенной территории – муниципальное образование, регион, региональный кластер, страна – важно отметить, что стоимость данного актива определяется ожидаемым доходом, внешними эффектами, количеством населения и его структурой.

Пусть на территории проживает N человек с ожидаемой оценкой человеческого капитала в 25-летнем возрасте равной 10 млн рублей. Пусть

К – коэффициент вовлеченности в состав рабочей силы (например для Курской области этот коэффициент варьируется в пределах 0,48 – отношение занятых и самозанятых к общему количеству населения),

Z – доля занятых в пределах от 25 до 45 лет, а (1 – Z) – доля занятого населения в диапазоне от 18 до 25 лет и старше 45 лет.

В этом случае формула расчета стоимости человеческого капитала будет выглядеть:

ЧКтерритории = N × K × (Z × 10 млн руб. + + (1 – Z) × (10 млн руб. – 0,33 × Т)).

Если принять, что распределение во всех возрастных слоях равномерно, все молодые люди до 25 лет обучаются в институтах или техникумах и их человеческий капитал не оценивается, параметр Z будет составлять значение 3/5 – (45 – 25)/(75 – 25), а формула расчета редуцируется до вида

ЧКтерритории = N × K × × ((3/5) × 10 млн руб. + (2/5) × 5 млн руб.).

Например, с учетом предлагаемой амортизации стоимость человеческого капитала Курской области при предполагаемой оценке стоимости человеческого капитала репрезентативного индивида в 10 млн руб. составит

ЧККурской области = 1 067 тыс. чел. × 0,479 × × 8 млн руб. = 4,089 трлн руб.

Авторы выражают уверенность, что развитие методики оценки и стратификация таких параметров как соотношение сельского и городского населения, учет доходов населения в каждой возрастной группе, соотношение женщин и мужчин и их соответствующего ожидаемого дохода позволит получить более надежную оценку стоимости человеческого капитала на территориях муниципальных образований, регионов, региональных кластеров и даже отдельных стран.

Выводы

1. Человеческий капитал, как специфический актив, подвержен износу, и определение его амортизации является важной методологической задачей.

2. Методика оценки и амортизации человеческого капитала, предлагаемая экспертами ООН, в значительной мере построена на учете расходов на образование различного вида, в то время как оценка капитала должна строиться на учете ожидаемой доходности, порождаемой капиталом того или иного уровня.

3. На микро, мезо, и макроуровне стоимость человеческого капитала может устойчиво возрастать, находиться в стационарном состоянии или уменьшаться. В этом отличие специфики человеческого капитала от капитала физического, традиционно разбираемого в моделях стационарного состояния.

4. В предложенной методике оценки индивидуального человеческого капитала ключевыми параметрами являются ожидаемый доход, тип амортизации и возраст репрезентативного индивида.

5. Методика оценки человеческого капитала с учетом амортизации может быть использована при учете стоимости человеческого капитала в отдельных муниципальных образованиях, регионах и даже стран.

Библиографическая ссылка

Окороков В.М., Кликунов Н.Д., Зюкин Д.В. К ВОПРОСУ ОБ АМОРТИЗАЦИИ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА // Вестник Алтайской академии экономики и права. – 2023. – № 11-2. – С. 268-273;URL: https://vaael.ru/ru/article/view?id=3086 (дата обращения: 18.05.2024).