Введение

Заемный капитал является одним из основных аспектов управления финансовой деятельность коммерческой организации. В связи с этим, менеджмент организации вынужден решать несколько взаимосвязанных задач: оценка допустимой величины долговой нагрузки в текущей деятельности предприятия и обеспечения при этом приемлемого уровня финансовых рисков. В целом долговая нагрузка показывает, насколько велика кредитная нагрузка на предприятие.

К сожалению, в настоящее время не существует общепризнанной методики для расчета долговой нагрузки субъекта экономических отношений. Финансовые аналитики выбирают сами, какие показатели для них являются важными и какие для них в большей мере отражают финансовое состояние предприятия и долговую нагрузку [1].

В качестве цели представленной авторами в данной работе выступает следующее:

1. на основе анализа основных методических подходов расчета долговой нагрузки предприятия, и их сравнительной характеристика, выделить преимущества и недостатки каждого подхода.

2. на основе полученных данных выявить, при учете заданных критериев, наиболее перспективный подход и дать рекомендации по его совершенствованию.

Материал и методы исследования

В методологическом отношении представленная работа базируется на общенаучных методах функционально-структурного анализа. Характер проблемы, вынесенной в центр исследования, потребовал от авторов обеспечить системный подход и преемственность в исследовании относящегося к ней круга вопросов.

В процессе исследования применялись общенаучные методы: системный анализ, сравнительный анализ, логико-аналитические методы, построение таблиц.

Результаты исследования и их обсуждение

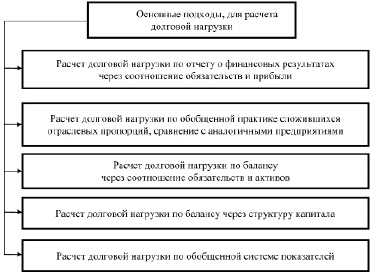

На сегодняшний день есть несколько вариантов определения долговой нагрузки, основные наглядно представлены на рисунке.

Первый подход – это расчет долговой нагрузки по отчету о финансовых результатах через соотношение обязательств и прибыли. В его основе лежат показатели, которые характеризуют вид финансового результата. При реализации такого подхода общую величину обязательств, в т.ч. и процентные платежи по ним необходимо сравнивать с EBITDA. Сравнение с EBITDA обусловлено тем что:

1. EBITDA – это финансовый результат, рассчитанный до момента, когда его часть пойдет на покрытие процентов по заемным средствам. Это позволяет сравнить корректно суммы обязательств и процентов по их обслуживанию с результатом деятельности предприятия, которое не содержит расходов по займам и кредитам.

Подходы, для расчета долговой нагрузки

2. EBITDA не включает в себя процентные платежи, но и амортизацию с налогом на прибыль. Это позволяет рассчитанный результат соотнести с предприятиями, у которых разнятся системы налогообложения и методы начисления амортизации.

3. Считается, что EBITDA больше других видов финансового результат соответствует величине денежного притока на предприятие. Однако верхний уровень не должен превышать 3.

Для зарубежных компаний расчет коэффициента долговой нагрузки происходит делением долгосрочных обязательств на EBITDA.

Однако, что для российских, что для зарубежных компаний, динамика данного показателя должна снижаться. Опираясь на мнение Теплова Т.В. [2] можно сказать, что показатель характеризует, во сколько раз обязательства предприятия превышают его финансовый результат до уплаты процентов и налогов, а также амортизации.

Если при расчете данного коэффициента учитывать годовую величину EBITDA, то данное значение можно трактовать как количество лет необходимое предприятию для того чтобы полностью погасить свои обязательства с условиями, что эти обязательства не увеличиваются и денежные потоки полностью направлены на их погашение.

Данный подход позволяет оценить качество обслуживания долга, то есть насколько своевременно и в полном объеме заемщик погашает свои обязательства. И на основании этих данных можно сделать вывод, погасит ли предприятие краткосрочные займы и ссуды, а также часть долгосрочной задолженности по кредитам и займам. Но если данные показатели будут отрицательными, а предприятию необходимо рассчитаться по долгом, оно может прибегнуть к использованию денежных средств в кассе, либо размещенных депозитов. Однако в данном подходе оборотные активы (высоко ликвидные активы) не рассматриваются.

Второй коэффициент первого подхода – это коэффициент покрытия процентов. Чем выше значение данного показателя, тем ниже долговая нагрузка, меньше вероятности нехватки денежных средств для своевременного расчета с банковскими организациями по процентным платежам, выше способность предприятия наращивать собственный капитал за счет прибыли. Оптимум данного показателя 1,5-2, при этом в динамике он должен показывать рост.

Данный подход не является оптимальным для таких предприятий, у которых в отчете о финансовых результатах вместо прибыли показан убыток до налогообложения. Очевидно, что с высокой долей вероятности показатель EBITDA будет отрицательным. Это впоследствии повлечет за собой отрицательные значения коэффициентов покрытия процентов и долговой нагрузки.

Этот подход не может быть использован теми предприятиями, у которых удельный вес долгосрочных обязательств более 30%. Так как некоторые российские компании при расчете коэффициента долговой нагрузки применяют западную практику и не учитывают краткосрочные обязательства, это может привести к неверным аналитическим выводам. Ведь большинство зарубежных компаний предпочитают долгосрочные обязательства, и они в балансе имеют большое преимущество по сравнению с краткосрочными обязательствами. Однако на российском рынке ситуация такова, что краткосрочные обязательства либо равны долгосрочным, либо больше, чем долгосрочные обязательства [3].

Второй подход – расчет долговой нагрузки по балансу через структуру капитала. Основное преимущество данного подхода простота его расчёта.

Показатель концентрация заемного капитала показывает удельный вес обязательств в общей величине пассива, то есть долю активов предприятия, которые приобретены за счет заемных источников. Чем ниже данный показатель, тем ниже уровень долговой нагрузки. Однако слишком низкое значение данного коэффициента говорит о том, что предприятие обедняет свой оборот и, возможно, уменьшает финансовые результаты по сравнению с их потенциальной величиной. Нормативное значение коэффициента от 0,5 до 0,7. При этом если значение показателя превышает 0,5 то, предприятие ведет агрессивную политику в сфере формирования капитала.

Динамика данного показателя зависит от целей бизнеса и от сложившейся политики управления капиталом. Если предприятие преследует консервативные цели в формировании пассива, то желательным будет снижение коэффициента. Если у предприятия в приоритете максимально быстрый выход на неосвоенные рынки, разработка новых видов продукции, масштабное строительство и/или модернизация основных средств, то, скорее всего, потребуется привлечение заемных средств. Значит, показатель будет расти. Однако в любом случае в качестве предельного следует обозначить соотношение между заемным и собственным капиталом на уровне 70/30.

По экономическому смыслу и трактовке во многом схож с коэффициентом концентрации заемного капитала. В динамике желательно наблюдать снижение данного показателя до заданного уровня. Нормальное величина показателя колеблется от 1 до 2,5.

Минус данного подхода заключается в том, что при расчете показателей учитываются данные по балансу (а это данные на отчетную дату) и не учитываются данные по денежным потокам (отчет о финансовых результатах).

Этот подход характеризует отношение между компонентами структуры капитала. По мнению А.В. Фомина и Н.К. Смирнова [4] показатели структуры капитала, т.е. финансовой устойчивости, применяют для определения степени возможного риска банкротства в связи с использованием заемных средств [4].

Для того чтобы наладить эффективную деятельность в коммерческой организации, но при этом уберечь предприятие от банкротства, важно достижение оптимального соотношения между заемными и собственными средствами. Для этой цели и используются индикаторы структуры капитала.

Третий подход – расчет долговой нагрузки по балансу через соотношение обязательств и активов. Отличием данного подхода является то, что обязательства предприятия оцениваются не только по данным пассива, но и в соотношении с активом в целом, либо с частью активов, а именно – их текущей составляющей. Такое соотношение обусловлено тем, что организации погашают свои долги чаще всего денежными средствами. Всё, что касается денег компании или того, чем вскоре предстоит ими стать, сосредоточено в составе оборотных активов. В такой ситуации необходимо оценить долговую нагрузку компании, рассчитав значения коэффициента текущей ликвидности и величину чистых текущих активов. Чем ниже значение коэффициента текущей ликвидности, тем выше долговая нагрузка и ниже платежеспособность предприятия в краткосрочной перспективе. Нормативное значение коэффициента – не менее 1,5-2. Считается, что для организаций с достаточно мобильной структурой имущества (например, сфера торговли) нормативное значение коэффициента текущей ликвидности может быть немного снижено и находиться в пределах 1,2-1,5. Для производственных организаций, у которых цикл производства долог, рекомендация – не менее 1,8-2. Необходимость полутора- или даже двукратного превышения оборотных активов над краткосрочными обязательствами заключается в том, что в составе оборотных активов находятся запасы и дебиторская задолженность, качество которых, а, следовательно, и ликвидность могут очень разниться. Ни залежалая продукция, ни сомнительные долги покупателей/заказчиков не способны покрыть долги предприятия; балансовая стоимость вообще всего имущества, в том числе его оборотной части практически никогда не совпадает с ценой его возможной продажи. Нередко первая гораздо ниже второй. А. Вавилов [5] считает, что превышение требуется, чтобы компания в условиях острой нехватки денежных средств смогла быстро превратить в них свои запасы, дебиторскую задолженность и краткосрочные финансовые вложения, при этом получив сумму, полностью покрывающую долги [5].

В динамике показатель должен расти до определенного значения.

Показатель чистые текущие активы отражает, в какой мере текущие активы покрывают текущие обязательства в абсолютной величине. Или что останется в обороте предприятия, если разом погасить все краткосрочные долги. По сути, это характеристика уровня долговой нагрузки компании в краткосрочной перспективе, а также показатель избытка/недостатка мобильной части активов на покрытие кредиторской задолженности, а также займов и кредитов со сроком до одного года. Нормативное значение показателя отсутствует, однако некоторые эксперты считают, что его значение должно быть приближено к чистым текущим активам. В динамике показатель должен расти до установленного уровня.

Минус третьего подхода заключается в том, что акцент ставится только на текущие активы и текущие пассивы. При этом для некоторых российских компаний характерно преобладание долгосрочных обязательств в структуре пассивов. Также бывает, что компания финансирует текущие обязательства за счет долгосрочных обязательств, что крайне неэффективно.

Данный подход показывает уровень обеспеченности обязательств активами. То есть, какая часть текущих обязательств финансируются за счет текущего долга.

Четвертый подход расчета долговой нагрузки (размера долговой позиции и лимитов долговой нагрузки) основан на общей практике сложившихся отраслевых пропорций, сравнения с аналогичными предприятиями.

Зачастую предприятия трактуют долговую нагрузку как долговую позицию, лимит долговой нагрузки или предельное значение долговой позиции. Долговая позиция – суммарный заемный капитал предприятия (компании) на определенную дату, в т.ч. заемные средства дочерних и зависимых организаций.

Достаточно часто происходит копирование структуры капитала предприятия-лидера отрасли или предприятия эталона. Часто используют в качестве ориентира среднеотраслевой или указанных (лидера, эталона) предприятий долговой нагрузки.

Для предприятий разных отраслей рассчитывается среднее значение долговой нагрузки, которое считается оптимальным.

Четвертый подход характерен для предприятий-монополий, либо же для предприятий с небольшой долей конкурентов в отрасли. Минусы данного подхода заключаются в том, что некоторые предприятия могут рассчитывать не только долговую нагрузку, но и финансовой рычаг, а также коэффициентный анализ финансового состояния предприятия. А некоторые предприятия обходятся одним или двумя показателями.

Пятый подход – обобщённая система показателей, характеризующих уровень долговой нагрузки, который включает:

1. показатели, характеризующие отношение между компонентами структуры капитала: коэффициент финансового рычага; суммарные обязательства к активам; показатель долгосрочные обязательства к активам; коэффициент долгосрочного привлечения заемных средств.

2. показатели, характеризующие уровень обеспечения обязательств активами: коэффициент долгового покрытия активов; коэффициент текущей ликвидности; чистый оборотный капитал; отношение чистого долга к активам.

3. показатели обслуживания долга: коэффициент покрытия процентов; коэффициент покрытия финансовых платежей; коэффициент денежного покрытия текущей части долгосрочных обязательств; коэффициент адекватности денежного потока; отношение чистого долга к прибыли.

Данный подход имеет минусы в том, что по сравнению с другими он очень громоздкий в расчетах. Требует финансовую отчетность не только за текущий год, но и за 4 предыдущих года.

Данный подход позволяет более детально изучить финансовое состояние предприятия и его долговую нагрузку. В отличие от второго подхода, в котором также рассматриваются показатели, характеризующие отношение между компонентами структуры капитала. В данном подходе более детально, рассматривается заемный капитал, и его доля в пассивах и в балансе. А также преимущество данного подхода по сравнению с третьим подходом состоит в том, что в данном подходе более детально рассматриваются показатели, характеризующие уровень обеспечения обязательств активами.

Проведя анализ подходов к расчету показателя долговой нагрузки, представляется целесообразным провести их сравнение (таблица 1 и 2).

Анализируя данные подходы можно сделать вывод, что четвертый подход используют предприятия «на свой страх и риск», так как финансовый менеджер для расчета долговой нагрузки может использовать как все выше упомянутые показатели, так и выбрать лишь пару показателей (или же вовсе один). Как уже упоминалось выше, данный подход подойдет для монополий так как конкурентов у них нет и среднего показателя по отрасли.

Первый подход будет оптимальным для предприятий, у которых в отчете о финансовых результатах показана прибыль до налогообложения. Если же у предприятия убыток до налогообложения, то долговая нагрузка будет отрицательной, а это значит, что у предприятия нет денежных средств, что бы рассчитаться по текущим обязательствам. Однако возможно при такой ситуации оптимальное соотношение капитала. И для погашения текущих обязательств предприятию придется использовать доступные денежные средства.

Таблица 1

Краткая сравнительная характеристика, рассматриваемых подходов

|

Подход |

Преимущества |

Недостатки |

|

1 |

Позволяет оценить качество обслуживания долга, то есть насколько своевременно и в полном объеме заемщик погашает свои обязательства. И на основании этих данных можно сделать вывод, погасит ли краткосрочные займы и ссуды, а также часть долгосрочной задолженности по кредитам и займам. |

Если рассчитанные показатели будут отрицательными, а предприятию необходимо рассчитаться по долгам, оно может прибегнуть к использованию денежных средств в кассе, либо размещенных депозитов. Однако в данном подходе оборотные активы (высоко ликвидные активы) не рассматриваются. |

|

2 |

Позволяет оценить насколько предприятие автономно, с финансовой точки зрения . Дополнительно оценивается его зависимость от заёмного капитала, рассчитывается уровень риска банкротства коммерческой организации. |

При расчете показателей учитываются данные баланса (на отчетную дату) и не учитывается информация по денежным потокам и отчета о финансовых результатах. |

|

3 |

Позволяет увидеть долю текущих обязательств, которая финансируется за счет заемного капитала |

Упор при рассмотрении делается на текущие пассивах и активах. А для некоторых российских компаний характерно преобладание долгосрочных обязательств в структуре пассивов. И бывает, что компания финансирует текущие активы за счет долгосрочных обязательств, что крайне неэффективно. |

|

4 |

Предприятие самостоятельно выбирает показатели для расчета долговой нагрузки. |

|

|

5 |

Представляет собой комбинацию первых трех подходов и позволяет более детально изучить финансовое состояние. И в случае если один из группы показателей будет не соответствовать нормативным значения, то для более детальной картины анализируются остальные показатели. |

Для расчета всех показателей необходима отчетность за 5 лет. И в отличие от первых трех подходов, расчеты занимают больше времени. |

Таблица 2

Перечень показателей, используемых в подходах при определении долговой нагрузки

|

Перечень показателей, используемых при определении долговой нагрузки |

Подход |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Коэффициент долговой нагрузки |

+ |

- |

- |

+/- |

- |

|

Коэффициент покрытия процентов |

+ |

- |

- |

+/- |

+ |

|

Концентрация заемного капитала |

- |

+ |

- |

+/- |

+ |

|

Коэффициент финансового ливериджа (финансовый рычаг) |

- |

+ |

- |

+/- |

+ |

|

Коэффициент долгосрочной зависимости |

- |

+ |

- |

+/- |

- |

|

Коэффициента текущей ликвидности |

- |

- |

+ |

+/- |

+ |

|

Чистые текущие активы |

- |

- |

+ |

+/- |

+ |

|

Долговая позиция |

- |

- |

- |

+ |

- |

|

Лимиты долговой нагрузки |

- |

- |

- |

+ |

- |

|

Предельное значение долговой нагрузки |

- |

- |

- |

+ |

- |

|

Коэффициент адекватности денежного потока |

- |

- |

- |

+/- |

- |

|

Коэффициент финансового ливериджа (финансовый рычаг) LD/EQ |

- |

- |

+/- |

+/- |

+ |

|

Долгосрочные обязательства к активам |

- |

- |

- |

+/- |

+ |

|

Коэффициент долгосрочного привлечения заемных средств |

- |

- |

- |

+/- |

+ |

|

Коэффициент долгового покрытия активов |

- |

- |

- |

+/- |

+ |

|

Отношение чистого долга к активам |

- |

- |

- |

+/- |

+ |

|

Коэффициент покрытия процентов (на базе денежного потока от операционной деятельности) |

- |

- |

+/- |

+/- |

+ |

|

Коэффициент покрытия фиксированных платежей |

- |

- |

- |

+/- |

+ |

|

Коэффициент денежного покрытия текущей части долгосрочных обязательств |

- |

- |

- |

+/- |

+ |

|

Коэффициент адекватности денежного потока |

- |

- |

- |

+/- |

+ |

|

Отношение чистого долга к прибыли |

- |

- |

- |

+/- |

+ |

Также, стоит отметить, если у предприятия возникают проблемы с обслуживанием долга единожды, а не носят продолжительный характер, то банковские организации могут выдать кредитный продукт данному предприятию на основании деловой репутации. Но это возможно не на постоянной основе, а единожды при условии, если это предприятие зарекомендовала себя на рынке. Еще стоит учитывать, что данный подход будет не полностью оптимальным для предприятий, в деятельности которых учитываются расчеты в иностранной валюте. В связи с тем, что курсовые разницы могут значительно повлиять на прибыль (убыток) до налогообложения.

Второй подход позволяет предприятию оценивать потребность в заемных средствах и возможность обслуживать их. Если при расчёте возникает угроза финансовой устойчивости, то суммы займов корректируются. Однако нет уверенности в том, что полученное при этом расчёте соотношение заемного и собственного капитала действительно оптимальное. Ведь для разных отраслей соотношение заемного и собственного капитала разное, и это зависит от цикла производства на предприятия. Для торговой промышленности соотношение заемного и собственного капитала возможно оптимальным 80/20, однако такое соотношение заемного и собственного капитала не приемлемо для машиностроительной отрасли. Однако если рассматривать государственные и муниципальные предприятия, то соотношение собственного и заемного капитала может варьироваться независимо от оптимального соотношения, и независимо от цикла производства, так как гарантом возвратности обязательств выступает государство.

Третий подход помогает оценить предприятию, какая часть текущей задолженности идет на финансирование текущих активов, или же какая часть текущих активов позволит погасить текущие обязательства при получении убытков до налогообложения. Отличительной особенность этого подхода (в отличие от первого), является оценка возможности покрытия долговых обязательств за счет существующих активов, а не за счет дохода.

Анализируя эти три подхода можно сделать вывод, что они позволяют с разных сторон оценить возможность предприятия рассчитываться по своим обязательствам. Если предприятие в полной мере способно рассчитаться по своим долгам, то тогда это позволяет говорить о возможности предприятию взять на себя дополнительные обязательства, что в свою очередь свидетельствует о кредитной емкости предприятия.

Пятый подход имеет преимущества в том, что включает в себя первый, второй и третьи подходы. Он более детально позволяет оценить долговую нагрузку на предприятие. И если в одном из трех подходов значения не соответствуют нормам, то из остальных можно сделать выводы (произвести анализ), почему так произошло (и на самом деле предприятие способно или нет взять на себя дополнительные обязательства).

Заключение

Подводя итог анализа представленных выше подходов следует сделать вывод, о том что пятый подход является наиболее оптимальным. Однако, на наш взгляд его следует дополнить показателем срочной ликвидности. В данном подходе рассматривается коэффициент текущей ликвидности, хотя в текущей ликвидности учитываются запасы в данном подходе, но не учитывается срочной ликвидности. Но есть предприятия, где запасы имеют весомую долю в структуре баланса (в оборотных активах). Срочная ликвидность позволит оценить, сколько высоко ликвидных активов предприятие может преобразовать в денежные средства для покрытия краткосрочных обязательств. Насколько оптимальная структура капитала предприятия, если вдруг предприятия по результатам своей деятельности получит не прибыль, а убыток.

А также на наш взгляд следует отказаться от коэффициента адекватности денежного потока (показатель Cash Flow Adequacy Ratio). В условиях российской экономики условия стабильности не соблюдаются, и не все предприятия могут функционировать более 5 лет, и даже если предприятие функционирует более 5 лет и не меняло форму собственности, то большинство предприятий предпочитают выкладывать отчётность за 3 предыдущих года. Знаменатель позволяет сгладить неравномерность в выплатах основных сумм долга. В числителе также учитываются циклические изменения в финансировании капиталовложений.

Данные показатели помогут более детально изучить долговую нагрузку предприятия, и помогут при формировании политики управления заемным капиталом организации.

Библиографическая ссылка

Насыров И.Р., Еремеев Д.В., Бондарев А.С., Захаров Д.В. МЕТОДИЧЕСКИЙ ИНСТРУМЕНТАРИЙ РАСЧЕТА ДОЛГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. – 2023. – № 11-2. – С. 255-262;URL: https://vaael.ru/ru/article/view?id=3084 (дата обращения: 18.05.2024).