Введение

Современные изменения финансовой политики государства, связанные с происходящими преобразованиями сфер экономики, внешней и внутренней политики внесли конструктивные новации в систему внутреннего государственного (муниципального) финансового контроля (ВГ(М)ФК), в совершенствование его механизмов и элементов. Особое внимание привлекает проблема рисков, создание системы управления ими, основанной на научно-обоснованных методах и подходах. Как отмечает Н.И. Даниленко, «Система внутреннего контроля и аудита, созданная в органах Федерального казначейства, направлена на мониторинг возложенных на нее функций в соответствии с требованиями концепции бюджетирования, ориентированного на результат. Такая система предполагает проверку достижения показателей результативности и эффективности выполнения государственных услуг в установленной сфере деятельности» [3].

Исследование риск-мониторинга в системе управления бюджетными рисками предоставляет возможность охарактеризовать его как процесс выявления и отслеживания рисковых ситуаций, финансовых операций, которые могут привезти к негативным последствиям, оценки остаточных рисковых ситуаций, иагностика ожидаемых рисков, оценка выполнения плановых мероприятий по реагированию на риски, контроль за их изменением на протяжении осуществления распределения и использования финансовых ресурсов. Другими словами, мониторинг представляет собой совокупность действий, направленных на выявление и предотвращение нарушений и недостатков в бюджетной сфере (рисунок 1).

При осуществлении действий по отбору и анализу объектов контроля, объектов возможных рисков происходит оценка критериальных характеристик рисковых ситуаций, возникновение которых препятствует достижению поставленных целей, оценка категорий рисков, в соответствии с положениями федерального стандарта ВГ(М)ФК «Планирование проверок, ревизий и обследований» [10], что позволяет сформировать рейтинг оценки рисков по объектам финансового контроля. Результаты рейтинга рисков способствуют определению последовательности и содержания заданий плановых проверок [4].

Процесс риск-мониторинга в системе контрольной деятельности как правило является завершающим этапом, формирующим информацию для повышения эффективности других действий, которые предусмотрены запланированными этапами контрольных проверок. Однако, риск-мониторинг, выполняя функцию наблюдательной деятельности, обеспечивает соблюдение своевременного исполнения плановых мероприятий по предотвращению рисковых событий, которые могут произойти в ближайшей перспективе. Необходимость его развития связана с повышением популярности предварительного финансового контроля, для которого необходима диагностика рисков и их своевременное предотвращение.

Рис. 1. Совокупность действий процесса риск-мониторинга в системе ВГ(М)ФК Источник: составлено автором

В связи с этим риск-мониторинг должен быть комплексным с осуществлением на этапе планирования контрольных мероприятий, в процессе осуществления и завершения проверок, ревизий и обследований для обобщения материалов по выявлению и предотвращению рисков. Постановка данной проблемы определяет необходимость разработки методического инструментария для систематизация действий риск-мониторинга в системе ВГ(М)ФК, что обуславливает актуальность исследуемого направления.

Цель исследования риск-мониторинга в системе ВГ(М)ФК заключается в развитии концептуальных подходов к реализации его действий в условиях трансформации форм и методов ВГ(М)ФК, создании нормативно-правового поля в части формирования системы федеральных стандартов, иных законодательных актов, обеспечивающих функционирование новационной модели государственного бюджетного контроля.

Достижение поставленной цели возможно при решении поставленных задач:

- формирование концептуальной модели комплексного риск-мониторинга;

- разработка методического инструментария для обеспечения условий проведения процедур риск-мониторинга;

- выявление и отслеживание возможных рисковых ситуаций, влияющих на недостижение поставленных целей;

- повышение качества контрольных проверок и ревизий органами федерального казначейства.

Материалы и методы исследования

В ходе исследования риск-мониторинга следует использовать количественные и качественные методы оценки рисков, которые могут распределяться по группам в зависимости от наличия и полноты используемых информационных данных. Наиболее информационно обеспеченной является группа определенности, которая предусматривает оценку рисков с применением расчетно-аналитических методов по данным бюджетного учета и отчетности, планов и программ по распределению и использованию финансовых ресурсов. Информационные возможности позволяют широко использовать автоматизированные продукты для обобщения и анализа выявленных рисков.

Менее информационно раскрытой для оценки рисков является группа частичной определенности, когда по возникшей рисковой ситуации недостаточно информации. Основными методами оценки выявленных рисков являются статистические, которые позволяют изучить причины возникновения рисковой ситуации, влияние внешних и внутренних факторов на ее изменение, используя при этом вне учетную информацию.

Группа неопределенности оценки рисков характеризуется практически полным отсутствием информации для осуществления риск-мониторинга. Для оценки рисковых ситуаций в этом случае необходим аппарат эвристических методов, главным образом метод экспертных оценок.

Результаты исследования и их обсуждение

Организация контрольно-надзорной деятельности федерального казначейства на основе риск-ориентированного подхода все больше становится практически востребованной. Основным вектором этого подхода является ориентир на риски, поскольку категория рисков определяет мероприятия по планированию контрольных проверок, а также по оценке рисков и их интенсивности [7]. Положительным моментом риск-ориентированного подхода является повышение эффективности деятельности контрольно-надзорных органов, поскольку он является действенным механизмом, способствующим оптимальному использованию субъектами контроля различных видов ресурсов и снижению затрат.

Планирование контрольно-надзорной деятельности с применением информации риск-мониторинга обеспечивает «повышение эффективности и результативности контрольных мероприятий, что, в свою очередь, обеспечивает сохранность бюджетных средств и эффективность их использования при минимальных трудовых затратах» [8]. Отсутствие ориентира на риски в процессе планирования контрольных проверок, ревизий и обследований может привести к отсутствию результата в процессе их проведения. Проверяющими контролерами и ревизорами не всегда выявляются недостатки и нарушения, что ведет к затратным процедурам, неэффективному использованию бюджетных средств.

Система риск-мониторинга способствует минимизации затрат на организацию и осуществление контрольно-надзорной деятельности. В связи с чем федеральным казначейством ведется активная работа по развитию системы риск-мониторинга, используя для этого автоматизированные системы и программные продукты в области ВГ(М)ФК. Прогрессивным сегментом в этой области стали закупки с использованием для мониторинга региональной информационной системы торгов (ЕИС), а также информации, сформированной в системе казначейства по учету реализуемых государственных программ.

Первоначальным этапом запуска модуля «Риск-мониторинг» подсистемы «Мониторинг закупок» ЕИС Федеральным казначейством является 2020 год, в котором был открыт доступ к модулю контролирующим органам Республики Хакасия с целью контроля контрактных отношений по закупкам товаров (работ, услуг) в соответствии с Федеральным законом №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 г. [5]. Модуль «Риск-мониторинг» представлен в виде отдельного функционального блока, доступного в личных кабинетах пользователей ЕИС, имеющих полномочия «Орган внутреннего контроля» [2].

Более широкое внедрение модуля «Риск-мониторинг» в системе ЕИС в практику контрольной деятельности осуществлено в 2022 году. Основным назначением его механизма является повышение эффективности планирования и подготовки к контролю «контрактных отношений Федерального казначейства» [1]. К функциям риск-мониторинга относится оценка закупочной деятельности объекта контроля на предмет соответствия ряду установленных параметров:

- предусмотрены операции по закупке товаров (работ, услуг) у единственного поставщика в случаях, когда конкурентные процедуры не состоялись;

- предусмотрено поэтапное условие исполнения контракта;

- предусмотрено условие авансовых платежей;

- имеется наличие факта заключения контракта при повторной закупке в случае расторжения первоначального контракта с учетом соглашения сторон контракта.

Разработка цифрового функционала по мониторингу направлено на поиск информации о рисковых ситуациях, операций с признаками возможных нарушений в сфере законодательства при осуществлении контрактных отношений при закупках товаров (работ, услуг), что является одним из мероприятий профилактики коррупционных и иных правонарушений. Ключевыми элементами цифрового функционала являются:

1) предварительный анализ закупочной деятельности, который предусматривает сбор и обработку материалов об объектах контроля как по результатам текущего периода, так и в динамике с использованием статистических данных, а также индивидуальных информационных запросов соответствующих пользователей. Аналитика закупок в зависимости от поставленной цели может охватывать изучение отраслевой специфики (количество подобных закупок, участники закупок, поставщики и заказчики), особенности деятельности предприятия (круг конкурентов и взаимозависимых лиц, потребности в ресурсах, движение и запасы ресурсов);

2) оценка досье заказчика и поставщика, включает процедуры по анализу закупочной деятельности, определению роли поставщика в выполнении договорных отношений, оценка поставщика на предмет соответствия установленным требованиям. Каждый поставщик оценивается по таким критериям, как количество участий в закупках, количество положительных результатов, количество состоявшихся контрактов на предмет закупки товаров (работ, услуг). Анализ досье заказчиков в свою очередь предусматривает изучение информации о состоявшихся и планируемых закупках, о наличии арбитражных разбирательств заказчика в роли истца и в роли ответчика, наличие различных жалоб, поданных на заказчика по разным вопросам;

3) осуществление рейтинга заказчиков, отнесение заказчиков и закупок в номинацию антирейтинга основаны на анализе состава количественных и качественных критериальных характеристик, определяющих положительные и отрицательные аспекты функционирования закупочной деятельности объекта контроля, а также добросовестных и недобросовестных заказчиков. К примеру, компанией «Эксперт Бизнес-Решения», оказывающей аналитические услуги и рейтинговым агентством «Эксперт РА» по результатам 2022 г. был проведен рейтинг качества системы управления в сфере закупочной деятельности с определением лучших заказчиков, которыми осуществлены закупки в объеме свыше 500 млн руб [12]. В рейтинг таких заказчиков вошли следующие субъекты: АО «Башкирская электросетевая компания», ООО «ВИЛО РУС», ООО «Главстрой-Регионы», ГК «Детский мир», ООО «Иркутская нефтяная компания», ООО «ЛУКОЙЛ-Западная Сибирь», АО «Наука и инновации», ГУП «Петербургский метрополитен» и др.

В группу антирейтинга относят заказчиков, которые являются недобросовестными при использовании бюджетных средств, по которым имели место выявленные махинации, нецелевой использование средств, необоснованное расточительство. Антирейтинговая оценка заказчиков направлена на предотвращение возможных рисковых ситуаций, повышение эффективности использования бюджетных средств. Другими словами, модуль «Риск-мониторинг» позволяет «выстраивать антирейтинг заказчиков и поставщиков, на основании которого контроллеры могли бы проверять не только тех, кто совершил нарушение, но и тех, кто имеет высокий потенциал совершения нарушения» [6]. Такой подход распределения заказчиков, отнесение их к группе предприятий с антирейтингом обеспечат целенаправленный подход к планированию проверок, к точечному выбору объектов контроля, что позволит повысить безопасность торговых отношений.

4) автоматизированное определение категории риска заказчика как объекта контроля осуществляется на достоверных сведениях на законодательной основе. Определение категорий риска может осуществляться на разных этапах контрольной деятельности: при осуществлении предварительного контроля в целях профилактики выявления возможных рисков недостижения поставленных целей; в процессе осуществления контрольно-надзорных проверок; при оценке предоставленной отчетности. Распределение объектов контроля по категориям риска способствует отбору заказчиков для осуществления закупок, составлению плана контрольных мероприятий.

5) первичная фактура применяется как доказательная база для контроля закупок. Подготовленная фактура служит для анализа, планирования и проведения контрольных мероприятий. Выявление признаков рисковых ситуаций свидетельствует о необходимости перехода ревизоров к проверке первичных документов, определяющих основание закупочной деятельности.

Система риск-мониторинга позволяет быстро обрабатывать информацию, формировать и анализировать отчеты в сфере закупок. Использование новых методов и приемов анализа объектов контроля предоставило возможность анализировать результаты закупочной деятельности по каждому заказчику с последующим определением удельного веса неконкурентных закупок, наличие закупок с демпингом, количество не исполненных, расторгнутых или исполненных с просрочками контрактов. В соответствии с полученными результатами специалисты финансового контроля, надзорных органов, смогут целенаправленно планировать свою деятельность, выбирая в качестве объектов проверок тех участников контрактной системы, кто допускает или с большой вероятностью готов допустить нарушения законодательства. Для осуществления риск-мониторинга закупок используются специальные методики и алгоритмы, позволяющие проанализировать закупки по ряду рискоемких критериев, которые вошли в классификатор возможных нарушений.

Иное направление развития мониторинга в контрольной деятельности Федерального казначейства определяет бюджетный мониторинг [11]. Бюджетный мониторинг предусмотрен по операциям, по которым осуществляется казначейское сопровождение. К таким операциям относятся выделенные бюджетами разных уровней (федеральным бюджетом, бюджетами субъектов Российской Федерации (местными бюджетами)) целевые средства, что определено Бюджетным кодексом РФ. Другими словами, мониторинг проводится в системе казначейских платежей, его функции возложены на территориальные органы Федерального казначейства согласно Постановлению Правительство РФ №2483 от 25.12.2021 г. [9]. Казначейское сопровождение осуществляется как при открытии лицевых счетов субъектам контроля, так и для контроля операций на этих счетах.

Основной целью бюджетного мониторинга является выявление и предупреждение финансовых нарушений, своевременное выявление рисков, которые могут возникнуть при использовании выделенных бюджетных средств у участников системы казначейских платежей при осуществлении ими финансовой деятельности.

По результатам мониторинга могут быть осуществлены следующие мероприятия:

- решение, связанное с отказом в открытии лицевых счетов или с приостановлением таких операций;

- решение, связанное с запретом или отказом осуществления операций на лицевым счетам получателей целевых средств;

- решение, связанное с приостановлением операций на лицевых счетах или предупреждением участников казначейского сопровождения при открытии лицевых счетов.

Таким образом, как показало исследование понятийного аппарата, основных функций и назначения модуля «Риск-мониторинга в системе ЕИС и бюджетного мониторинга в системе казначейских платежей, цель мониторинга едина, она заключается в выявлении рисковых ситуаций, негативных факторов, нарушений законодательства, препятствующих выполнению поставленных задач. В связи с чем, по мнению автора, концептуальным направлением развития мониторинга является создание единой системы риск-мониторинга в контрольной деятельности Федерального казначейства, которая объединит в единое русло разные его подсистемы (направления), определит вектор развития методологии «казначейского мониторинга», позволит сформулировать единые признаки, определить способы и подходы, обеспечит разработку единого методического инструментария.

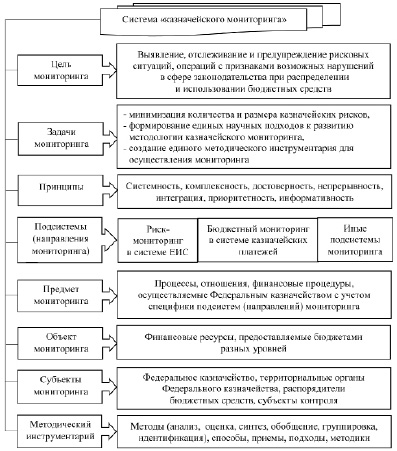

Рис. 2. Концептуальный подход к системе «казначейского мониторинга» в сфере ВГ(М)ФК Источник: составлено автором

Концептуальный подход к созданию системы «казначейского мониторинга» в ВГ(М)ФК представлен на рисунке 2.

Предложенная модель системы «казначейского мониторинга» включает следующие элементы:

- сформулированная единая цель «казначейского мониторинга», определяющая значимость осуществления мониторинга в рамках любого направления и состоящая в выявлении, отслеживании и предупреждении возможных рисковых ситуаций, операций с признаками нарушений в сфере законодательства при распределении и использовании бюджетных средств;

- для реализации поставленной цели «казначейского мониторинга» определяется круг задач, предусматривающих результат по минимизации количества и размера казначейских рисков, достижение которого требует формирования единых научных подходов к развитию методологии казначейского мониторинга, создание единого методического инструментария для осуществления мониторинга. При этом комплекс задач детализируется в зависимости от подсистем (направлений) мониторинга;

- развитие и функционирование «казначейского мониторинга» должны опираться на единые принципы, которые обеспечат интеграцию различных подсистем (направлений) в единую систему для достижения поставленной цели, достоверность и доступность информации для осуществления контрольных мероприятий;

- в составе системы «казначейского мониторинга» могут формироваться различные подсистемы (направления мониторинга) с определением специфических задач, предметной области, участников бюджетных отношений, включая: риск-мониторинг в системе ЕИС, бюджетный мониторинг в системе казначейских платежей, иные подсистемы (направления) мониторинга;

- методический инструментарий для функционирования системы «казначейского мониторинга» предусматривает разработку как единых подходов, так и специальных методик для подсистем мониторинга с учетом специфики контрольных действий и процедур для их осуществления.

Заключение

Как показало исследование, мониторинг, как функция ВГ(М)ФК в современных условиях находится в постоянной трансформации и совершенствовании. Применение риск-ориентированного подхода в контрольной деятельности Федерального казначейства способствует развитию разных направлений мониторинга, направленного на повышение эффективности контрольных мероприятий, снижение затрат на их проведение.

В целях развития теоретико-методических основ и повышения результативности риск-мониторинга предлагается создание единой системы «казначейского мониторинга», основанной на единых принципах, единых подходах с учетом специфики отдельных подсистем мониторинга, что позволит повысит качество и эффективность контрольной деятельности Федерального казначейства.

Библиографическая ссылка

Летуновский В.В. КОНЦЕПТУАЛЬНОЕ НАПРАВЛЕНИЕ РАЗВИТИЯ РИСК-МОНИТОРИНГА В СИСТЕМЕ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ // Вестник Алтайской академии экономики и права. – 2023. – № 11-2. – С. 241-248;URL: https://vaael.ru/ru/article/view?id=3082 (дата обращения: 18.05.2024).