Введение

Проблемы стратегического развития экономической системы являются довольно сложными для современной экономики. Стратегическое планирование – это одна из функций управления, процесс выбора целей предприятия и путей их достижения. Инновационная стратегия – одно из средств достижения целей предприятия.

Основной целью стратегического планирования является обеспечение нововведений и организационных изменений, необходимых для деятельности предприятия. Но нововведения сложно использовать на устаревшей технической базе. Распределение ресурсов, адаптация к внешней среде, координация и регулирование, организационное изменение – это основные функции стратегического планирования.

Стратегия инновационного развития отличается от стратегии развития предприятия тем, что представляет собой процесс, направленный на воплощение результатов научных исследований в новый продукт, реализуемый на рынке, либо в новый технологический процесс.

Стратегия предприятия помогает правильно управлять его деятельностью на несколько лет вперед, она помогает понять, какие ресурсы необходимы для достижения поставленных задач, какие могут быть риски.

В стратегическом планировании должны быть учтены все возможные изменения в политической, социальной, технологической и экономической сферах. Стратегический план должен периодически корректироваться в соответствии с изменившимися обстоятельствами, мнениями и оценками участников его реализации.

Именно стратегическое развитие в условиях мирового экономического кризиса является основой повышения конкурентоспособности. Для того, чтобы достичь этого, нужно решить три основные проблемы:

1. Постоянное совершенствование технологий в процессе производства;

2. Эффективность использования новых технологий для производства товаров и услуг в соответствии с запросами рынка;

3. Необходимость за довольно быстрое время овладевать новыми технологиями.

Таким образом, в основе стратегии развития должны лежать инновации.

Между основными целями предприятия и направлениями его инновационной деятельности существует взаимосвязь, так как взаимосвязаны инновационная и общая организационная стратегия: рост конкурентоспособности предполагает улучшение выпускаемой продукции; обеспечение экологической безопасности можно добиться внедрением безотходных технологий.

Цель исследования

Изучить подходы разработки экономической модели формирования и реализации стратегии инновационного развития предприятий.

Материалы и методы исследования

Методологическую основу исследования составил обзор, анализ трудов отечественных ученых по проблемам разработки экономической модели формирования и реализации стратегии инновационного развития предприятий. В процессе исследования использовались такие экономические методы, как метод экспертных оценок, анализа и синтеза.

Таблица 1

Экономическая модель реализации стратегии инновационного развития предприятия

|

Инновационная активность |

|

|

Действие |

Результат |

|

Оценка инновационной привлекательности предприятия (от нее зависит принятие управленческих решений в области инноваций) |

Выявление возможностей повышения эффективности деятельности (на основе оценки инновационных и финансовых условии, преимуществ) |

|

Оценка инновационных возможностей, ограничений внутренней и внешней среды, анализ инновационных стратегических альтернатив |

Выявление сильных и слабых сторон, способствующих или препятствующих достижению стратегического ориентира, выбор стратегии инновационного развития |

|

Реализация инновационной стратегии |

Управление стратегическими изменениями |

Результаты исследования

Экономическая модель формирования и реализации стратегии инновационного развития предприятия включает:

1. оценку инновационной привлекательности предприятия (интенсивность и эффективность инновационной деятельности, конкурентоспособность и перспективы развития, а также устойчивое состояние);

2. оценку инновационных возможностей, анализ инновационных стратегических альтернатив;

3. реализацию стратегии инновационного развития предприятия.

Инновационная привлекательность – важный фактор, влияющий на привлечение свободных средств инвесторов для устойчивого развития предприятий [4].

Инновационная привлекательность – это совокупность характеристик, влияющие на способность предприятия осуществлять деятельность по созданию и использованию нововведений. Ее две основные составляющие: инновационный потенциал материальных ресурсов и интеллектуальный потенциал [1, с. 151]. Оценка эффективности инновационной политики осуществляется по следующим критериям: публичное декларирование основных принципов инновационной деятельности предприятия; наличие и обоснование предприятием целей, направленных на развитие инновационных процессов улучшения достигнутых результатов инновационной деятельности; инновационная открытость предприятия; добровольные экологические обязательства предприятий; использование предприятием программ и методов внешней и внутренней оценки достигнутых результатов; объединение задач управления качеством продукции, услуг и инновационного управления; информированность и образование персонала; использование предприятием дополнительной маркировки и надписей; развитие структуры системы инновационного управления; использованием предприятием результатов и планов инновационной деятельности при работе с инвесторами [3].

Оценка эффективности управления инновационной деятельности осуществляется на основе оценки внешних и внутренних факторов.

К внешним факторам относятся: экономическая ситуация в отрасли; уровень конкуренции; зависимость от покупателей; месторасположение предприятия с учетом сырьевых источников; зависимость от поставщиков; общественное мнение, экология.

К внутренним факторам относятся: налоговые обязательства; капитальные вложения; финансовое положение предприятия; финансирование инновационной деятельности; доходность инновационной деятельности; использование новых технологий; соответствие инновационного плана стратегическим задачам; научно-технический потенциал предприятия; уровень инновационной активности.

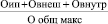

Оценку инновационной привлекательности предприятия (Ипр) при формировании инновационной стратегии предлагается проводить по следующей формуле (2.3.1):

Ипр =  * 100 %, (1)

* 100 %, (1)

где Оип – оценки эффективности инновационной политики предприятия;

Овнеш – оценки внешних факторов, воздействующих на предприятие;

Овнутр – оценки внутренних факторов предприятия;

Ообщ – сумма максимально возможных вариантов оценок эффективности инновационной политики предприятия, внешних и внутренних факторов.

Расчет полученных результатов по всем критериям позволяет получить итоговую оценку инновационной привлекательности.

Приведенная экономическая модель (таблица 2) позволяет определить целесообразность формирования и реализации стратегии инновационного развития предприятия.

Оценка инновационных возможностей, ограничений внутренней и внешней среды предприятия проводится в несколько этапов. Предлагаются следующие этапы оценки [2]:

1 этап. Изучение инновационных возможностей внутренней среды предприятия с учетом инновационных факторов (выявление сильных и слабых сторон его инновационной деятельности).

2 этап. Оценка внешней среды предприятия (выявление рыночных инновационных возможностей и рисков, сопровождающих инновационную активность).

3 этап. Построение матрицы с введенными в нее инновационными возможностями и угрозами инновационной деятельности.

4 этап. Выявление потенциальных инновационных конкурентных преимуществ предприятия.

5 этап. Ранжирование привлекательности выявленных инновационных конкурентных преимуществ.

6 этап. Определение инновационных факторов, угрожающих выявленным инновационным конкурентным преимуществам.

7 этап. Выявление инновационных конкурентных преимуществ предприятия с учетом факторов внешней и внутренней среды, а так же окончательное заполнение матрицы для формирования инновационной стратегии.

Таблица 2

Оценка инновационной привлекательности предприятия

|

Уровень инновационной привлекательности |

Критерии оценки |

Краткая характеристика |

|

Низкий |

Менее 30 % от максимально возможной величины |

Осуществляемая предприятием деятельность по инновационному управлению фрагментарна и в целом не эффективна. |

|

Средний |

30-50 % |

Осуществляемая предприятием деятельность по инновационному управлению в целом удовлетворительна, но требует дальнейшего развития и совершенствования. |

|

Высокий |

50-70 % |

Осуществляемая предприятием деятельность по инновационному управлению в целом достаточно эффективна и при этом имеются возможности для ее улучшения. |

|

Очень высокий |

Более 70 % |

Осуществляемая предприятием деятельность по инновационному управлению высокоэффективна, сама организация может рассматриваться как лидер в области инновационного менеджмента. |

Зубояров О.Р. предложил методику расчета эффективности инноваций, состоящая из следующих показателей [5, с. 15]:

Чистая продукция, созданная с учетом реализации инноваций (ЧПР) рассчитывается по следующей формуле (2):

ЧПР = Ор – Мз – А, (2)

где Ор – объем реализованной продукции за отчетный период, руб.;

Мз – материальные затраты, включающие затраты сырья, материалов, покупные комплектующие изделия, запасные части для ремонта оборудования и транспортных средств, полуфабрикаты, малоценные и быстроизнашивающиеся инструменты, предметы, работы и услуги, выполненные строительными организациями, топливо и энергия, прочие денежные расходы, руб.;

А – сумма амортизации, начисленная по основным средствам, руб.

Объем производства чистой продукции за весь срок реализации инновации определяется путем суммирования годовых объемов чистой продукции.

Прирост чистой продукции за счет реализации инноваций (ЧПРипр)определяется по формуле (3):

ЧПРипр = ЧПР – ЧПР вып, (3)

где ЧПР вып – чистая продукция, выпускаемая предприятием (без учета инноваций), реализованная за аналогичный период, руб.

Прирост чистой продукции за счет реализации инновации за весь срок полезного использования определяется путем суммирования годовых приростов.

Прибыль, полученная за счет реализации продукции с учетом инноваций (П) рассчитывается по формуле (4):

П = ЧПР – З, (4)

где З – затраты на оплату труда ( с отчислениями на социальные нужды), коммерческие и управленческие расходы, прочие затраты, руб.

Прибыль, полученная за счет реализации продукции с учетом инноваций, определяется суммированием соответствующих прибылей по годам [24, с. 66].

Прирост прибыли, полученной за счет реализации инноваций (Пипр) определяется по формуле (5):

Пипр = П – Пвып , (5)

где Пвып – прибыль, полученная от реализации выпускаемой продукции (без учета инноваций), руб.

Величина этого показателя за весь период реализации инновации рассчитывается путем суммирования прибылей по годам за счет реализации инноваций.

Доля прибыли, полученная за счет реализации инноваций в общей прибыли (ДПи) рассчитывается по формуле (6):

ДПи =  * 100 %. (6)

* 100 %. (6)

Рентабельность продукции, полученная за счет реализации инноваций (Ри) определяется по формуле (7):

Ри =  * 100 %, (7)

* 100 %, (7)

где ССи – себестоимость (полные издержки) производства и обращения инновационной продукции, руб.

Срок окупаемости общей суммы капитальных вложений, направленных на создание, производство и использование нововведений, за счет реализации инноваций (Со) рассчитывается по формуле (8):

Со =  Диt ≥ Кинв , (8)

Диt ≥ Кинв , (8)

где n – количество периодов, за которые суммарный доход превысит или будет равен единовременным затратам (капитальным вложениям), направленным на реализацию инновации;

t – период, год;

Диt – доход, полученный за счет реализации инноваций в период t, руб.;

Кинв – общая сумма единовременных затрат (капитальных вложений), направленных всеми инвесторами на реализацию инновации, руб.

В общем смысле срок окупаемости рассчитывается подсчетом количества полных лет, в течении которых инвестиции будут погашены за счет денежных поступлений (получаемого дохода).

Но расчет срока окупаемости имеет существенный недостаток: не учитываются доходы последних периодов, то есть периодов времени после погашения суммы инвестиций.

Общая сумма налогов, поступающих в бюджет от реализации инноваций за весь срок их создания, производства и использования, определяется путем суммирования налогов, поступивших соответственно от разработчиков (создателей), производителей и пользователей нововведения [7].

Прирост общей суммы налогов, поступивших в бюджет от реализации инновации по сравнению с остальной реализованной продукцией (Нипр) определяется по формуле (9):

Нипр = Н – Нвып, (9)

где Н – общая сумма налогов, поступивших в бюджет, руб.;

Нвып – общая сумма налогов, поступивших в бюджет от реализованной продукции предприятия (без учета инноваций), руб.

Расчет прироста общей суммы налогов, поступивших в бюджет от реализации инновации, осуществляется за весь срок полезного использования нововведения путем суммирования годовых данных предприятия [6].

К единовременным затратам на осуществление мероприятий, связанных с инновационной деятельностью, включаются капитальные вложения и другие затраты единовременного характера, необходимые для создания и использования результата инновационной деятельности в независимости от источников финансирования.

Осуществление инновационной, как и любой другой, деятельности связано с различными внешними и внутренними затратами, чтобы определить экономическую эффективность реализуемой стратегии инновационного развития, необходимо оценить эффективность затрат на нее [2].

Реализации любой стратегии инновационного развития в условиях рыночной экономики должно предшествовать решение двух взаимосвязанных методических задач:

1) оценка выгодности каждого из возможных вариантов осуществления проекта;

2) сравнение вариантов и выбор наилучшего из них.

Основным критерием обоснования экономической эффективности стратегии инновационного развития у производителей (продавцов) является ее результат, который определяется путем сравнения получаемых результатов и произведенных затрат и принимается за базу для всех последующих обоснований экономической эффективности конкретной инновационной стратегии [4].

Зубояров О.Р. предложил методический инструментарий расчета экономической эффективности реализуемой инновационной стратегии, за счет комплексного использования показателей оценки инновационной деятельности [5, с. 17].

Чистая прибыль, полученная за счет реализации продукции с учетом инноваций представляет собой часть общей прибыли предприятия (от реализации инновации и остальной выпускаемой продукции), остающаяся в его распоряжении после уплаты налогов, сборов и других обязательных платежей в бюджет.

Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и новых вложений в производство, для получения прибыли.

Экономический эффект от применения нововведения (Э) определяется по формуле (10):

Э = ЧП – ЧПвып, (10)

где ЧПвып – чистая прибыль от выпускаемой предприятием продукции (без учета инноваций) продукции, руб.

Экономический эффект от применения нововведения – это результат реализации стратегии инновационного развития предприятия, выраженный в стоймостной оценке.

Экономическая эффективность реализации инноваций (Ээф) рассчитывается по формуле (11):

Ээф =  , (11)

, (11)

где Зи – затраты, направленные на создание, производство и использование нововведений, руб.

Экономический эффект позволяет судить об экономических преимуществах нововведения по сравнению с выпускаемой продукцией, об экономической привлекательности стратегии инновационного развития для ее участников.

Степень финансового участия государства (региона, муниципального образования) в реализации нововведения (Фу) определяется по формуле (12):

Фу =  *100 %, (12)

*100 %, (12)

где Рб – общая сумма государственных расходов, направленных на финансирование нововведения в течение всего срока его полезного использования, руб.

Расчет предложенных показателей позволяет оценить эффективность реализуемой стратегии инновационного развития, которая характеризуется системой показателей, отражающих конечные результаты реализации, а также соотношение результатов и затрат, обусловленных разработкой, производством и эксплуатацией нововведения.

Заключение

В современной экономической литературе уделяется довольно большое внимание формированию стратегий развития предприятий в условиях глобализации. Отечественные предприятия в условиях спада производства в период экономических реформ столкнулись с серьезной проблемой в области инновационного развития. Основные сложности были вызваны отказом финансирования НИОКР со стороны государства, что привело к временному замораживанию этого вида деятельности организации. Однако сегодня многие российские предприятия начали адаптироваться к инновационной экономике, и наметился некоторый подъем отечественной промышленности. Переход предприятий на самофинансирование, привлечение отечественных и иностранных инвесторов побудило к инновационной деятельности предприятий. Кроме того, руководители промышленных предприятий осознали, что стратегическое планирование в области инноваций является основополагающим элементом повышения эффективности деятельности фирмы в рыночных условиях хозяйствования. В связи с этим часть внутренних инвестиций стали направлять на инновационное развитие предприятия.

Библиографическая ссылка

Каракулина К.Н. ЭКОНОМИЧЕСКАЯ МОДЕЛЬ РЕАЛИЗАЦИИ СТРАТЕГИИ ИННОВАЦИОННОГО РАЗВИТИЯ ПРЕДПРИЯТИЙ // Вестник Алтайской академии экономики и права. – 2019. – № 12-3. – С. 77-83;URL: https://vaael.ru/ru/article/view?id=959 (дата обращения: 25.04.2024).