Введение

В условиях дефицита денежных средств банковское кредитование приобретает особое значение для обеспечения динамичного развития экономики. Кредитование позволяет решать текущие финансовые задачи, а также реализовывать систему стратегических планов. Банки, аккумулируя временно свободные денежные средства, направляют их в ту сферу, где ощущается недостаток денежных средств, при этом происходит стимулирование процесса производства, обращения и потребления.

Банковский кредит – выдаваемая банком денежная ссуда на условиях срочности, платности, возвратности. Банк предоставляет кредиты как физическим, так и юридическим лицам. Для юридического лица кредит выступает одним из инструментом для осуществления своей деятельности. Так, юридические лица, индивидуальные предприниматели привлекают кредитные деньги для осуществления инвестиционной деятельности, расширения и совершенствования производства, обновления основных фондов, повышения конкурентоспособности, повышения рентабельности и др. Цель исследования: оценить текущее состояние кредитования юридических лиц.

Материал и методы исследования

Для проведения исследований были использованы общенаучные методы познания (анализ, синтез, аналогия сравнение, обобщение). Материалами исследования являются периодические издания.

Результаты исследования и их обсуждение

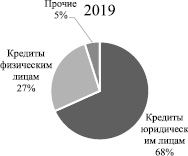

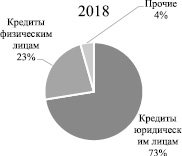

Банковское кредитование является неотъемлимым составляющим коммерческого банка ввиду его доходности. Рассмотрев структуру кредитного портфеля российских кредитных организаций, можно утверждать, что для банков кредитование юридических лиц является локомотивом (рис. 1). Несмотря на то, что за 2018–2019 гг. доля кредитов юридическим лицам уменьшилась на 5 %, они по-прежнему составляют большую часть в структуре кредитного протфеля (68 % в 2019 году). Также подобное соотношение в структуре кредитного портфеля говорит о том, что кредитование юридических лиц пользуется спросом у клиентов банка, а доходы от данного вида кредитования являются основным источником прибыли.

Для того, чтобы оценить, как развивается кредитование российских компаний в современных условиях рассмотрим статистические данные, характеризующие уровень развития данного сегмента: объем кредитов, предоставленных юридическим лицам-резидентам и индивидуальным предпринимателем, а также малому и среднему бизнесу, как в рублях, так и в валюте; их отраслевую структуру, объем задолженности по кредитам; распределение кредитов по регионам и др.

Рис. 1. Структура кредитного портфеля кредитных организаций в 2018–2019 гг.

Рис. 2. Объем кредитов, предоставленных юридическим лицам-резидентам и индивидуальным предпринимателем, млрд руб.

Динамика объемов кредитов, предоставленных юридическим лицам-резидентам и индивидуальным предпринимателем имеет тенденцию к увеличению. В среднем темп прироста составляет 11,8 %. Несмотря на кризисные тенденции в экономике, в 2010 году темп прироста составил 14 %. В данным период времени кредиты не пользовались большим спросом, т. к. большая часть компаний имела цель удержаться на рынке, поддерживать текущую деятельность, не инвестируя в новые проекты. Несмотря на то, что в 2011 году произошло ужесточение условий банковского кредитования юридических лиц (увеличение уровня ставок, ужесточение требований к финансовому положению заемщика и др.), наблюдается резкий скачок – увеличение объемов кредитования на 41,6 %. Причиной такого увеличения является увеличение инвестиционной активности бизнеса. В аналитическом бюллетене «Тенденции российской экономики», подготовленный центром экономических исследований «РИА-аналитика», отмечается, что основным движущим фактором экономического роста России в 2011 году являются инвестиции, которые увеличились благодаря инвестиционных планов крупных корпораций, а также благодаря строительства инфраструктурных и коммерческих проектов в рамках государственных программ [2]. Цель кредитования для юридических лиц и индивидуальных предпринимателей в 2011 году – финансирование текущей деятельности, сделок слияния и поглощения, реализация инвестиционных программ и др. В 2012 году темп прироста снизился в 5 раз и составил 8,2 %. В 2013 году объем выданных кредитов увеличился на 14,7 % по сравнению с 2012 годом, что выше среднего значения темпов прироста за рассматриваемый период. В 2013 году банки уделяли больше внимания розничному кредитованию. Это объясняется тем, что в 2013 году Банк России внес поправки в Инструкцию № 139-И «Об обязательных нормативах банка» – изменен повышающий коэффициент при расчёте норматива H1 (в первую очередь, кредиты крупному и среднему бизнесу). Новые правила расчета уменьшили норматив H1 на 0,5 п.п. у банков с большой долей корпоративного кредитования. В результате чего, банки, решили изменить структуру своих активов, устремившись в розничное кредитование [3]. За 2009–2018 гг. лишь в 2015 году динамика показала отрицательное значение – снижение объемов на 9,8 %. В целом, рынок кредитования показал динамику, которую можно назвать рекордным с 1998 года. До 2015 года на рынке кредитования юридических лиц и индивидуальных предпринимателей наблюдался устойчивый рост, поэтому можно говорить об эффекте высокой базы. Более того, в 2015 году существенно ужесточились условия банковского кредитования ввиду того, что банки начали активно корректировать модели управления рисками в условиях неопределённости национальной экономики. Во многом, подобную динамику можно объяснить увеличением размеров ключевой ставкой в 2014 году – до 17 %, вслед произошло увеличение ставок по кредитам. Неопределенность экономической среды как на мировом, так и на российском рынке повлияла на перспективы товаропроизводителей, в результате в 2015 году наблюдалась низкая инвестиционная активность, что существенно сокращает спрос на кредитные ресурсы. В 2016 году рынок кредитования юридических лиц восстановил положительную динамику (темп прироста составил 8 %) в результате увеличившегося спроса со стороны российских компаний, однако прирост был обеспечен за счет предприятий со слабым финансовым состоянием. Кроме того, банки расширили предложение за счет государственных программ рефинансирования. В 2017 году объем выданных кредитов юридическим лицам увеличился на 7,5 %. Кредитование корпоративного сектора в 2017 году находилось, с одной стороны, под давлением ситуации, сложившейся в связи с отзывами лицензий у российских банков, с другой стороны, влияние на рост кредитования оказало восстановление экономического роста и, как следствие, рост потребностей в денежных средствах со стороны отраслей, ориентированных на импортозамещение.

Рассматривая структуру кредитов по видам экономической деятельности, выданных юридическим лицам и индивидуальным предпринимателям можно утверждать, что около 60 % выданных кредитов приходится на оптовую и розничную торговлю, ремонт автотранспортных средств и пр. Далее, около 12–15 % от выданных кредитов приходится на обрабатывающие производства, а именно на производство пищевых продуктов, включая напитки, и табака; 5–6 % приходится на операции с недвижимым имуществом, аренду и предоставление услуг; 4–5 % – строительство. За рассматриваемый период существенно возросли кредиты, выданные предприятиям, занимающимся добычей полезных ископаемых. Так, в 2009 году доля кредитов, выданных подобным предприятиям составляла 0,13 %, в 2018 – 4,2 %. Отрасль добычи полезных ископаемых также демонстрировала волатильность по изменению доли валютных ссуд.

Доля предоставленных кредитов в валюте предприятиям добывающих отраслей в 2018 году сократилась почти на 40 % по сравнению с 2009 годом. Подобная структура распределения кредитных средств может быть объяснена структурой инвестиций в основной капитал – в 2009–2017 гг. около 18–20 % инвестиций приходилось на добычу полезных ископаемых, на обрабатывающие производства – 13–14,5 %, на оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования – около 5 % за весь рассматриваемый период.

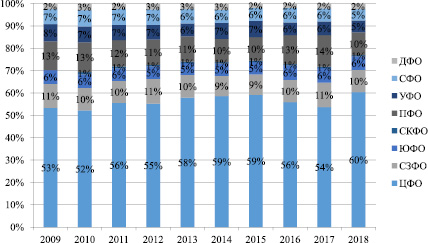

Региональная структура выданных кредитов российским организациям практически не изменялась за 2009–2018 гг. (рис. 3).

Наибольшую долю занимает ЦФО (53–60 %), далее, СЗФО (9–11 %). ЦФО является местом концентрации промышленного потенциала и юридических лиц на территории России. При этом в ЦФО, сосредоточено около 30 % основных фондов в экономике, производится около 40 % ВВП, реализуется около 30 % инвестиционных вложений, т. к. имеет место большие темпы строительства жилых помещений [5]. СЗФО также является лидером по реализации инвестиционных проектов. Больше всего программ реализуется в Санкт-Петербурге и Ленинградской области.

Изучая банковское кредитование российских компаний целесообразно рассмотреть динамику выданных кредитов малого и среднего бизнеса (рис. 4).

Рис. 3. Региональная структура выданных кредитов российским организациям, %

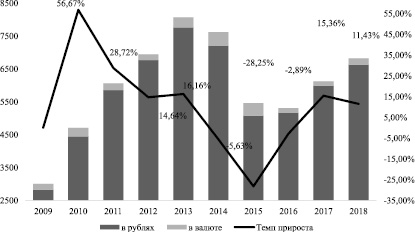

Рис. 4. Предоставленные кредиты малого и среднего бизнеса в рублях и в валюте, млрд руб.

В целом, динамика предоставленных кредиты малого и среднего бизнеса повторяет динамику кредитов, выданных юридическим лицам и индивидуальным предпринимателям, однако, темпы прироста изменяются на большую величину. В 2010 году темп прироста составил почти 57 % по сравнению с 2009 годом. Спрос на кредиты со стороны малого и среднего бизнеса является результатом снижения ставок по кредитам, а также мер государственной поддержки малого и среднего бизнеса. В 2011 году темпы прироста снизили свой темп – 28,72 % против 60 % в предыдущем периоде по причине дефицита ликвидности и ухода в тень потенциальных заемщиков из-за роста социальных страховых взносов и налогов. Основные причины: провал рынка в начале года, дефицит ликвидности во и уход в тень заемщиков из-за роста социальных страховых взносов. В 2012 году темп прироста составил 14,64 %, что существенно лучше кредитования крупного бизнеса. Для банков привлекательность кредитования малого и среднего бизнеса возрастало по сравнению с кредитованием крупного бизнеса, т. к. в 2011 году произошло снижение инвестиций в основной капитал и спад спада промышленного производства. В 2014–2016 гг. темпы прироста ушли в отрицательную динамику. В 2015 году произошло снижение на 28,25 %. Крупные банки сосредоточились на кредитование крупного бизнеса, ведь неустойчивая экономическая ситуация в стране снизили активность малого и среднего бизнеса. На фоне западных санкций против России увеличилась потребность крупных компаний в заемном капитале крупных компаний в заемном капитале, что определило смещение акцента банков от среднего и малого бизнеса в сторону крупных предприятий. В 2016 году выданные кредиты малому и среднему бизнеса уменьшились еще на 2,89 %. Удержать рынок позволила выдача кредитов крупными банками из топ-30, особенно увеличился размер кредитного портфеля по алому и среднему бизнесу Сбербанка, Россельхозбанка, ВТБ 24. В 2016 году финансовое состояние предприятий малого и среднего бизнеса практически не улучшилось, поэтому банки по-прежнему не желают кредитовать малый и средний бизнес. После трехлетней отрицательной динамики наконец рынок показал положительное значение – прирост в 2017 году составил 15,36 %. Положительная динамика обусловлена снижением процентных ставок по кредитам, а также увеличение лимита по программе «Шесть с половиной» и запуск новой программы льготного кредитования малого и среднего бизнеса под 6,5 % [6]. Около 60 % выданных кредитов малому и среднему бизнесу пришлось на сектор торговли, далее, около 15 % кредитов выдалось предприятиям обрабатывающей промышленности, наименьшую доля занимает сельское хозяйство – около 2–3 %. В результате снижения процентных ставок в течение 2018 года почти на 2 % произошла активизация кредитования малого и среднего бизнеса. В целом, целями получения кредитных ресурсов для предприятий малого и среднего бизнеса являются финансирование оборотного капитала и ликвидации кассового разрыва, однако в 2017–2018 гг. около 20 % средств направлялась на реализацию инвестиционных программ.

Рис. 5. Задолженность, в т. ч. просроченная по кредитам, предоставленным российским компаниям, млрд руб.

Рассматривая объем кредитования российских компаний важно рассмотреть объем задолженности по этим кредитам.

Динамика просроченной задолженности в кредитовании юридических лиц и малого и среднего бизнеса была разнонаправленной. Предприятия малого и среднего бизнеса для банков являются ненадежными заемщиками, в подтверждение данного факта говорит темп прироста задолженности по кредитам малого и среднего бизнеса незначительно выше темпов прироста задолженности по кредитам, выданных юридическим лицам. В целом, темпы роста «просрочки» по кредитам, выданных малому и среднему бизнесу выше темпов роста «просрочки» юридическим лицам ввиду того, что малый и средний бизнес больше подвержен макроэкономическим шокам, испытывает трудности с получением кредитов под более выгодные условия из-за нестабильного собственного финансового положения. Наибольший прирост задолженности по кредитам, предоставленных юридическим лицам и индивидуальным предпринимателям наблюдался в 2011 году – 28,85 %. Эта цифра повлияла на объем выданных кредитов в 2012 году. Банки, учитывая огромные риски, снижения собственной прибыли, ввиду направления ее на резервы под ссуды, понизили объем кредитования почти на 9 %. В 2014 году задолженность по кредитам, выданным юридическим лицам увеличилась на 16 %, т. к. в 2012–2013 гг. банки активно кредитовали юридических лиц, а в 2014 году произошла реализация рисков. В 2015 году отмечено снижение задолженности по кредитам, предоставленных юридическим лицам и индивидуальным предпринимателям – на 3,35 %. Наибольшую долю в структуре «просрочки» составляет сфера строительства, наименьшая доля – сфера добычи полезных ископаемых и производства и распределения электроэнергии, газа и воды. Рост задолженности по кредитам, предоставленных малому и среднему бизнесу отмечался в 2010 году – на 22,3 %. В период с 2014 года по 2016 года наблюдалась динамика снижении задолженности по кредитам среднему и малому бизнесу. Однако, несмотря на снижение объемов «просрочки» в абсолютном выражении, сегмент МСБ остался лидером по доле просроченной задолженности в портфеле. Сокращение объемов задолженности связано с погашением и списанием кредитов, пролонгированных в 2014–2015 годах, в том числе валютных ссуд. В целом медленные по сравнению с другими сегментами темпы восстановления МСБ закономерны и в значительной степени обусловлены более тяжелыми последствиями макроэкономических шоков для малых и средних компаний, чем для крупных корпораций. Кроме того, малый бизнес по-прежнему испытывает трудности в связи с отзывом лицензий у банков, где небольшие компании размещают средства, что зачастую приводит к снижению ликвидности и, как следствие, ухудшению качества обслуживания кредитов в других кредитных организациях.

Выводы

Рассматривая банковское кредитование российских компаний можно утверждать, что кредитование выступает инструментом финансирования многих предприятий, причем у данного источника финансирования имеется высокий потенциал в будущем. В 2019 году ожидается прирост кредитования как юридических лиц, так и среднего и малого бизнеса. Темпы прироста корпоративного кредитования будут незначительными – на уровне 7–8 % [5]. Рост объемов кредитов малому и среднему бизнесу произойдет благодаря программы субсидирования ставок для малого и среднего бизнеса и охлаждения рынка облигаций. В рамках федерального проекта «Расширение доступа субъектов малого и среднего к финансовым ресурсам, в том числе к льготному финансированию» Министерство экономического развития возобновило программу льготного кредитования субъектов малого и среднего бизнеса до 2024 года по ставке 8,5 % [5]. В целях недопущения необоснованного повышения склонности к риску банков и заемщиков ЦБ РФ, в лице регулятора, будет наблюдать за развитием ситуации [7].

Библиографическая ссылка

Бусалова С.Г., Горчакова Э.Р. БАНКОВСКОЕ КРЕДИТОВАНИЕ РОССИЙСКИХ КОМПАНИЙ // Вестник Алтайской академии экономики и права. – 2019. – № 11-2. – С. 44-50;URL: https://vaael.ru/ru/article/view?id=818 (дата обращения: 20.04.2024).