Введение

Оценивая ситуацию в банковском секторе Российской Федерации, эксперты АКРА характеризуют ее как в целом стабильную. Несмотря на достаточно низкие темпы экономического развития, которые создают дополнительные ограничения потенциала банков как по наращиванию объема активов, так и чистой прибыли, в свою очередь, они позволяют кредитным организациям сохранять устойчивые позиции по капиталу и показателям ликвидности [1].

Общей тенденцией развития данной отрасли можно назвать увеличение роли крупных банков, таких как Сбербанк, ВТБ, Газпромбанк, Альфа-Банк и Россельхозбанк. Более малые кредитные организации сталкиваются с проблемой дефицита качественных заемщиков, а также с растущими регуляторными требованиями.

Материал и методы исследования

Базой для проведенного исследования послужили основные статистические данные последних лет, которые характеризуют экономическое функционирование банковского сектора и представленные в открытом доступе на сайте Центрального банка РФ.

Методы исследования: сравнительный, аналитический и системный анализ.

Цель исследования

Целью данного исследования является проведение статистического анализа банковского сектора РФ и оценка уровня концентрации для выявления приоритетных направлений роста в современных условиях развития экономики страны.

Результаты исследования и их обсуждение

В 2018 г. и 2019 г. Банк России продолжил реализацию стратегии по оздоровлению банковского сектора. За прошедший год отозваны лицензии у 60 банков и 28 банков лишились лицензии уже 2019 году, доля в активах банковского сектора составила менее 1 % и была ниже значений предыдущих лет. Это косвенно свидетельствует о том, что процесс очищения банковской системы близится к завершению и слабые игроки не оказывают значимого влияния на эффективность банковского сектора в целом. Приоритетной среднесрочной стратегией Банк России – усиление уровня конкуренции в банковском секторе.

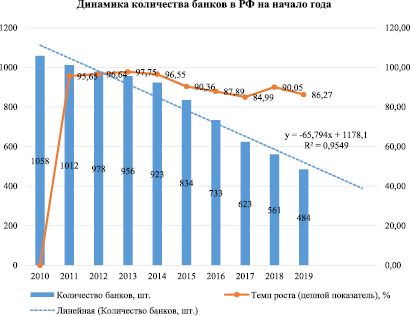

На протяжении последних лет в стране заметна тенденция постоянного снижения количества банковских организаций, которая представлена на рисунке 1.

За анализируемый период количество действующих кредитных организаций уменьшилось на 574 и в 2019 г. составило 484 банка. Согласно мнению экспертов в ближайшем будущем на территории РФ будет функционировать не более 200-250 кредитных организаций.

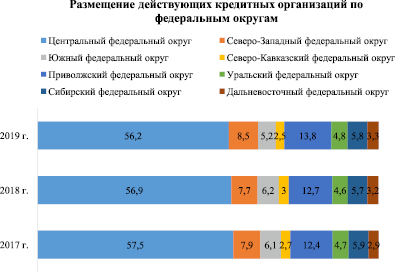

На рисунке 2 представлено размещение действующих банков в территориальном разрезе.

Наибольшая доля кредитных организаций приходится на Центральный федеральный округ. В 2019 г. число банков в нем составило 272, из которых 245 приходилось на Москву и Московскую область. Уменьшение количества кредитных организаций за 2017-2019 гг. произошло в Центральном, Южном, Северо-Кавказском и Сибирском федеральных округах.

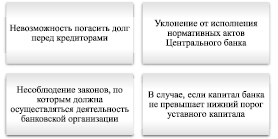

Массовое сокращение кредитных организаций началось еще в 2001 году. Основным фактором для закрытия банков послужила потеря лицензии коммерческой кредитной организации, причины которой представлены на рисунке 3.

Несмотря на уменьшение количества кредитных организаций это положительно повлияло на банковский сектор РФ. У общества формируется уверенность в стабильности действующей системы, так как на рынке остаются только те банки, которые могут выполнять свои обязательства перед кредиторами и вкладчиками.

Далее рассмотрим основные показатели развития банковской системы РФ, представленные в таблице 1.

Экономическая значимость банковского сектора России заметно повысилась за последние двадцать лет и сейчас он играет особую роль в системе финансового посредничества.

С 2015 г. по 2019 г. активы банковской системы увеличились на 121,2 %, банковский капитал – на 129,5 %, объем кредитов нефинансовым организациям и физическим лицам увеличился на 118,1 %, их доля в ВВП в 2019 г. составила 46,6 %. Удельный вес активов в ВВП уменьшился с 98,0 % до 90,8 %.

Рис. 1. Динамика количества банков в РФ на начало года в период с 2010 по 2019 гг. [2]

Рис. 2. Размещение действующих кредитных организаций по федеральным округам, в %

Рис. 3. Причины утраты лицензии коммерческой организации

Таблица 1

Показатели развития банковской системы России [3]

|

Показатель |

Данные на начало года |

||||

|

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

|

Активы банковской системы, млрд. руб. |

77653 |

82999,7 |

80063,3 |

85191,8 |

94084 |

|

Темп роста активов банковской системы (базисный показатель), % |

– |

106,9 |

103,1 |

109,7 |

121,2 |

|

Темп роста активов банковской системы (цепной показатель), % |

– |

106,9 |

96,5 |

106,4 |

110,4 |

|

В % к ВВП |

98 |

99,9 |

93,1 |

92,5 |

90,8 |

|

Собственные средства (капитал), млрд. руб. |

7928,4 |

9008,6 |

9387,1 |

9397,3 |

10269 |

|

Темп роста собственных средств (капитала) (базисный показатель), % |

– |

113,6 |

118,4 |

118,5 |

129,5 |

|

Темп роста собственных средств (капитала) (цепной показатель), % |

– |

113,6 |

104,2 |

100,1 |

109,3 |

|

В % к ВВП |

10 |

10,8 |

10,9 |

10,2 |

9,9 |

|

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам, млрд. руб. |

40866 |

43985,2 |

40938,6 |

42366,2 |

48273 |

|

Темп роста суммы кредитов и прочих размещенных средств, предоставленных нефинансовым организациям и физическим лицам (базисный показатель), % |

– |

107,6 |

100,2 |

103,7 |

118,1 |

|

Темп роста суммы кредитов и прочих размещенных средств, предоставленных нефинансовым организациям и физическим лицам (цепной показатель), % |

– |

107,6 |

93,1 |

103,5 |

113,9 |

|

В % к ВВП |

51,6 |

52,9 |

47,6 |

46 |

46,6 |

|

В % к активам банковской системы |

52,6 |

53 |

51,1 |

49,7 |

51,3 |

|

ВВП, млрд. руб. |

79200 |

83101,1 |

86010,2 |

92089,3 |

103627 |

|

Темп роста ВВП (базисный показатель), % |

– |

104,9 |

108,6 |

116,3 |

130,8 |

|

Темп роста ВВП (цепной показатель), % |

– |

104,9 |

103,5 |

107,1 |

112,5 |

Кроме того, на начало 2019 г. банки с уставным капиталом от 10 млрд. руб. и выше составляли 7,2 % от общего количества, наибольший процент (28,3 %) пришелся на банки с уставным капиталом от 90 до 300 млн. руб.

На сегодняшний день для анализа концентрации обеспеченности населения страны финансовыми и банковскими услугами страны Центральный банк РФ рассчитывает индекс Херфиндаля-Хиршмана (IHH). Он показывает степень концентрации услуг банковских организаций, трактовка значений индекса, отображена на рисунке 4.

В таблице 2 проанализируем значения IHH, полученные по годам.

Рис. 4. Значения индекса Херфиндаля-Хиршмана

Таблица 2

Показатели концентрации банковского сектора РФ [4, 5]

|

Показатели концентрации |

01.01.2016 |

01.01.2017 |

01.01.2018 |

01.01.2019 |

|

Активы |

0,107 |

0,111 |

0,111 |

0,13 |

|

Кредиты и прочие размещенные средства |

0,137 |

0,147 |

0,158 |

0,16 |

|

Вклады физических лиц |

0,223 |

0,230 |

0,227 |

0,23 |

|

Капитал |

0,114 |

0,137 |

0,184 |

0,21 |

Исходя из данных таблицы 2, уровень концентрации в 2018 г. по группам активов, а также кредитов и прочих размещенных обязательств был средним. С 2016 г. уровень концентрации активов увеличился на 0,004, уровень кредитов и прочих размещенных средств на 0,021, а уровень концентрации капитала на 0,07.

Заключение

Увеличение показателей концентрации в банковском секторе свидетельствует о росте монополизации. Это связано с сокращением количества банков. Политика уменьшения числа банковских организаций и их филиалов, которая осуществляется ЦБ РФ, с одной стороны увеличивает финансовую устойчивость всей банковской системы, а с другой стороны снижает уровень конкурентоспособности и, как следствие, доступность банковских услуг.

По мнению аналитиков McKinsey в исследовании «Инновации в России – неисчерпаемый источник роста» у российской банковской системы есть высокие шансы стать одной из наиболее передовых в мире. По прогнозам до 2030 года целевое видение банковского сектора России представляется следующим образом:

1. Цифровизация поможет сократить расходы банков на 10 – 15 %; технологии больших данных позволят максимально точно оценивать клиента при выдаче кредита; значительная доля дохода будет приходиться на небанковские услуги.

2. В рамках экосистем потребители будут получать помимо финансовых телекоммуникационные, розничные и прочие услуги; банковские операции будут проводиться почти мгновенно; клиенты будут получать только персонализированные предложения.

3. Банки как локомотив внедрения инноваций и поставщик кадров для других отраслей; ИТ-компании станут полноценными поставщиками финансовых услуг и конкурентами банков; крупные банки станут центрами экосистем, предлагающими широкий спектр услуг; небольшие банки станут нишевыми игроками [6].

В условиях цифровой трансформации во всех сферах деятельности, в том числе и банковском секторе, инновационные технологии позволяют оптимизировать эффективность функционирования компании. Скорость технологических изменений требует от регулятора большей гибкости, а успех инновационной активности напрямую зависит от степени сотрудничества ЦБ с участниками рынка.

Библиографическая ссылка

Лейзин И.Б., Неуструева А.С., Пак В.В. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА РФ // Вестник Алтайской академии экономики и права. – 2019. – № 10-2. – С. 74-79;URL: https://vaael.ru/ru/article/view?id=767 (дата обращения: 24.04.2024).