Введение

Основы управления бюджетом территории регулируются нормативно-правовыми актами Российской Федерации, самым важным из которых является Бюджетный кодекс, устанавливающий общие подходы к управлению региональными финансами и Уставах или Конституциях субъектов [1].

По мнению ряда исследователей, состояние региональных бюджетов является результатом финансовой политики, проводимой органами федеральной и региональной власти, поэтому в качестве основы для разработки стратегии управления бюджетом целесообразно рассматривать ресурсы (экономические, финансовые, административные и политические), которыми обладает региональная власть [3, 4].

Опираясь на анализ практики последних лет, российские исследователи [2, 6, 8] выявили недостаточно активное использование внутренних резервов расширения доходной базы, оказывающее непосредственно воздействие на региональные бюджеты. Кроме того, появляется потребность в разработке и внедрении налоговых и бюджетных стимулирующих механизмов на федеральном уровне, выявлении возможностей экономии расходов и увеличения доходов регионального бюджета. Вышеотмеченное подводит нас к необходимости проведения исследования системы формирования бюджетных доходов на региональном уровне, определения стратегических ориентиров роста степени автономности и независимости с учетом динамичных преобразований последних лет.

Цель исследования

Анализ основных трендов при формировании региональной бюджетной политики и поиск возможных инструментов увеличения доходной базы региональных бюджетов.

Материалы и методы исследования

Объектами исследования были выбраны 10 регионов России в следующей логике: поскольку управление региональными бюджетами напрямую влияет на качество жизни населения территории был взят рейтинг регионов РФ по качеству жизни за 2017 год, подготовленный агентством «РИА Рейтинг». Для исследования из рейтинга отобраны пять регионов-лидеров и пять-аутсайдеров. Таким образом, объектами исследования стали г. Москва, г. Санкт-Петербург, Московская область, Республика Татарстан, Белгородская Республика Бурятия, Чукотский автономный округ, Республика Алтай, Республика Ингушетия, Республика Тыва.

Период с 2010 по 2017 гг. был взят поскольку на этом временном отрезке происходили экономические и структурные преобразования (восстановление экономики после финансового кризиса 2008 года, смена российского лидера в 2012 года и связанное с этим изменение политического курса по отношению к реализуемой ранее стратегии повышения самостоятельности регионов, введение санкций в 2014 года и ограничение притока ПИИ).

В пределах рассматриваемого периода был проведен анализ следующих показателей по всем объектам исследования:

1. Структура и динамика доходов региональных бюджетов по видам доходов: налог на прибыль организаций, НДФЛ, налог на имущество организаций, прочие налоговые доходы, неналоговые доходы, безвозмездные поступления;

2. Структура и динамика расходов региональных бюджетов по видам расходов: на общегосударственные вопросы, на жилищно-коммунальное хозяйство и социально-культурные мероприятия;

3. Объемы государственного долга субъектов Российской Федерации.

Результаты исследования и их обсуждение

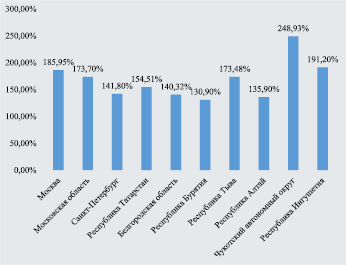

В рамках анализа динамики доходов нами были получены следующие результаты по десяти регионам Российской Федерации. Так, в столице Российской Федерации городе Москва можно наблюдать плавный рост всех доходов, при котором снижение по доходам в целом наблюдалось в 2013 году, в остальной же исследуемый период доходы имели тенденцию к росту. Исследование показало, что за период исследования 2010-2017 годы предельный рост был осуществлен по следующим видам доходов: неналоговые доходы (252,18 %), прочие налоговые доходы (315,25 %) и НДФЛ (190,64 %).

Результаты исследования отдельно по бюджету Московской области свидетельствует о поэтапном росте всех доходов – общая скорость роста по всем доходам составила 173,7 %, снижения же по доходам в целом не отмечалось. Можно проследить отдельные виды доходов, по которым в исследуемый период обнаружился наибольший темп роста – неналоговые доходы (260,54 %), налог на имущество организаций (187,08 %) и НДФЛ (185,09 %).

Доходы Санкт-Петербурга в 2012 году снижались, однако в целом имели тенденцию к росту – совокупный темп роста определил по всем доходам 141,8 %. По следующим видам доходов отмечалась максимальная скорость роста за 2010-2017: НДФЛ (189,51 %) и налог на имущество организаций (164,77 %). Однако при таких условиях было выявлено сокращение безвозмездных поступлений (темп роста составил 82 %), а также скромный рост в категории прочих налоговых доходов (101 %).

Картина с доходами в Республике Татарстан также свидетельствует о пошаговом росте доходов, который составил по всем доходам 154,51 %. Однако в 2013 и 2014 годах доходы имели тенденцию к понижению. При общем снижении безвозмездных поступлений (темп роста составил 31,7 %) по следующим видам доходов был замечен скачок роста: налог на прибыль организаций (201,99 %) и налог на имущество организаций (380,3 %).

Данные исследования по Белгородской области дали возможность определить годы общего снижения доходов – 2012 и 2013 г, в целом же доходы имели тенденцию к постепенному росту, общий темп которого составил по всем доходам 140,32 %. По области в исследуемый период выявлен рост по налогу на имущество организаций (223,14 %). Однако выявлен спад в сфере безвозмездных поступлений (темп роста составил 76,56 %) и налога на прибыль организаций (97,39 %).

В целом доходы Республики Бурятия снижались в 2014 и 2017 году, однако в целом доходы имели тенденцию к постепенному росту, как и в большинстве субъектов Российской Федерации, общий темп роста составил по всем доходам 130,9 %. Указанные виды доходов показали максимальный темп роста за 2010-2017 годы: налог на имущество организаций (265,27 %), налог на прибыль организаций (185,4 %). При этой тенденции к росту отмечается снижение безвозмездных поступлений (темп роста составил 83,4 %).

Совокупная скорость увеличения доходов по всем видам доходов в Республике Тыва составил 173,48 % при общем снижении в 2013 и 2015 году. Несмотря на это доходы поэтапно росли, в числе максимального роста специфицируются такие виды доходов как налог на прибыль организаций (208,65 %), а также по прочие налоговые доходы (361,48 %). В отличие от многих субъектов за исследуемый период наблюдался рост безвозмездных поступлений (темп роста составил 161,15 %).

Доходная часть бюджета Республики Алтай имела тенденцию к снижению в 2012 и 2015 году, однако доходы республики росли постепенно, общий темп роста по всем доходам определен как 135,9 %. Максимальная скорость роста за исследуемый период была в таких видах как налог на имущество организаций (498,77 %), а также по прочим налоговым доходам (303,94 %). В то же время наблюдался отдельный рост безвозмездных поступлений (темп роста составил 116,14 %).

В бюджете Чукотского автономного округа было выявлено снижение доходов в 2012 году, но картина такая же, как и во многих субъектах РФ – доходы поэтапно росли и общий темп роста составил 248,93 %. Самый большой скачок роста за 2010-2017 годы произошел по видам налогов: налог на прибыль организаций (239,63 %), налог на имущество (177,33 %). К тому же за этот временной отрезок определен существенный рост безвозмездных поступлений (темп роста составил 381,94 %), прочие же налоговые снизились (темп роста составил 68,51 %).

Общий темп роста по всем доходам в Ингушетии составил 189,28 %. Максимальный скачок увеличения доходов был замечен по таким видам доходов, как налог на имущество организаций (365,8 %), по прочим налоговым доходам (400,4 %). Данный скачок произошел на фоне существенного роста безвозмездных поступлений (темп роста составил 191,2 %). Доходы же по налогу на прибыль сократились (темп роста составил 70,53 %). Наглядно изменения доходов по 10 исследуемым регионам отражены на рисунке 1.

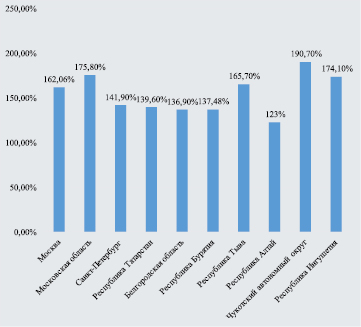

Проанализируем картину динамики расходов регионов. Совокупно бюджет по расходам г. Москвы имел тенденцию к увеличению, в то же время в 2013 и 2015 годах отмечалось снижение бюджетных расходов. Общая скорость роста расходов составила 162,06 % за период с 2010-2017 годы. Расходы на национальную экономику оказались наиболее существенными (темп роста составил 238,18 %).

Расходная часть бюджета Московской области росла – темпы этого роста составили 175,8 % за исследуемый период. Можно выделить две расходные категории: социально-культурные мероприятия (темп роста составил 211,7 %) и национальную экономику (темп роста 265 %).

Рис. 1. Динамика доходов 10 регионов России за период с 2010 по 2017 гг., в %

Источник: рассчитано по данным статистического сборника «Регионы России. Социально-экономические показатели», http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ ru/statistics/publications/catalog/doc_1138623506156

Бюджет Санкт-Петербурга имел как положительную, так и отрицательную динамику по расходам: расходы сокращались в 2012, 2013 и 2015 годы. Максимально расходной категорией выступила национальная экономика (темп роста 185 %), а в целом бюджет по расходам увеличился и составил в период с 2010 по 2017 годы 141,9 %. В то время как расходы на ЖКХ снизились (темп роста составил 94 %).

По сравнению с другими субъектами РФ расходы в Республике Татарстан сокращались только в 2013 году, в остальные же годы исследуемого периода они имели положительную динамику. Совокупная скорость роста расходов составила 139,6 %. В республике увеличились расходы на социально-культурные мероприятия (темп роста 180,9 %).

Расходы по бюджету Белгородской области сокращались в 2012 и 2014 году, в остальные годы плавно росли, то есть имели как положительную, так и отрицательную динамику. Совокупный темп роста расходов составил 136,9 % за период анализа, что свидетельствует об увеличении бюджета по расходам, в то время как расходы на ЖКХ сократились – темп роста составил 63,6 %, а расход на социально-культурные мероприятия увеличился – темп роста 156,7 %.

Положительная динамика бюджета Республики Бурятия составила 137,48 % за период с 2010 по 2017 годы, что указывает на постоянный рост расходов. Расходы на ЖКХ вышли в топ (темп роста 163,38 %), а на общегосударственные вопросы расходы росли в наименьшей степени (109 %).

Расходы Республики Тыва имели постоянный рост до 2015 года, но в указанном году можно заметить некоторое снижение расходов, совокупный же темп роста расходов составил 165,7 % за период с 2010 по 2017 годы. Максимально и минимально увеличились расходы на социально-культурные мероприятия (темп роста 188,7 %) и на общегосударственные вопросы (103,96 %) соответственно.

Рис. 2. Динамика расходов 10 регионов России за период с 2010 по 2017 гг., в %

Источник: рассчитано по данным статистического сборника «Регионы России. Социально-экономические показатели», http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/publications/catalog/doc_1138623506156

Расходы в Республике Алтай имели положительную и отрицательную динамику: расходы сокращались в 2012 и в 2015-2016 годах. Общий темп увеличения расходов составил 123 % за период с 2010 по 2017 годы, что свидетельствует о тенденции к увеличению расходов. Максимальная точка зафиксирована в расходах на национальную экономику – темп роста 137,8 %, расходы же на ЖКХ сократились до 85,6 %.

Бюджет Чукотского автономного округа, как и Республики Бурятии по расходам увеличился, о чем свидетельствует общий темп роста расходов в 190,7 % за исследуемые восемь лет. Максимально увеличились расходы на национальную экономику, темп роста которых составили 270 %.

Расходы бюджета Республики Ингушетия росли поэтапно без скачков и составили 174,1 % за период с 2010 по 2017 годы. За эти годы максимальное значение темпа роста в 225,8 % приобрели расходы на социально-культурные мероприятия, минимальное значение темпов роста в 89,2 % обозначены в расходах на общегосударственные вопросы и 88,9 % – на национальную экономику. Наглядно динамика расходов по десяти субъектам отражена на рисунке 2.

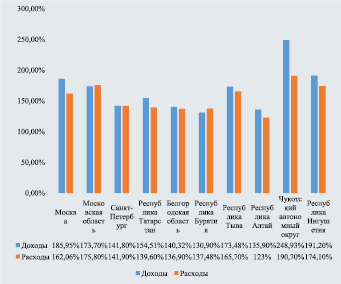

Анализ динамики доходов и расходов регионов за восемь лет свидетельствует о превышении темпа роста доходов над скоростью роста расходов в следующих субъектах: г. Москве, Республике Татарстан и Белгородской области, Республике Тыва, Республике Алтай, Чукотском автономном округе и Республике Ингушетия. Можно выделить несколько субъектов, в которых скорость роста расходов превысила темп роста доходов региональных бюджетов – Московская область, Санкт-Петербург, Республика Бурятия.

Помимо этого, по результатам исследования можно сделать вывод о том, что доходы бюджетов регионов растут различными темпами. Прослеживается общая тенденция: в среднем половину своих доходов регионы получают за счет поступлений в бюджет налоговых доходов, чуть менее половины идет в результате безвозмездных поступлений.

Анализ результатов исследования позволяет доказать, что значительная часть расходов во всех бюджетах приходится на национальную экономику, ЖКХ, образование, здравоохранение и социальную политику. В целом расходы по всем направлениям в бюджетах регионов увеличиваются пропорционально (рис.3).

Анализ данных предоставил возможность сделать вывод о том, что наряду с налоговыми и неналоговыми доходами значительную часть доходов региональных бюджетов составляют межбюджетные трансферты, предоставляющиеся в форме дотаций, субвенций, субсидий и прочих межбюджетных трансфертов. Так, в среднем за 8 лет столица Российской Федерации получила помощи от федерального бюджета в сумме 39 143,4 млн. руб., что в 273 раза больше, чем, к примеру, Республика Алтай. В Москве также наблюдаются и самые высокие показатели роста внутренних источников финансирования дефицита бюджета по сравнению с другими регионами – в 4,3 раза за 8 лет.

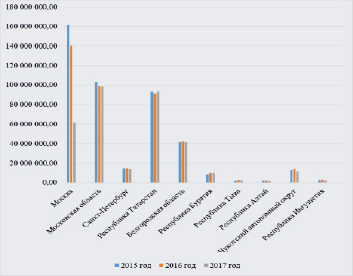

Результаты анализа динамики государственного долга по регионам за 2015-2017 гг. (рис. 4).

Вышеописанный графический анализ позволяет классифицировать лидеров по объему государственного долга в стране: г. Москва, Московская область, Белгородская область, Санкт-Петербург и Республика Татарстан. Темпы роста государственного долга по данным регионам отражены на рис.5.

Рис. 3. Динамика совокупных доходов и расходов 10 регионов России за период с 2010 по 2017 гг., в %

Источник: рассчитано по данным статистического сборника «Регионы России. Социально-экономические показатели», http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/publications/catalog/doc_1138623506156

Рис. 4. Объем государственного долга по 10 субъектам России за период с 2015 по 2017 гг., руб.

Источник: рассчитано по данным статистического сборника «Регионы России. Социально-экономические показатели», http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/publications/catalog/doc_1138623506156

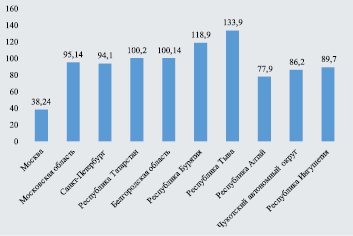

Рис. 5. Динамика роста государственного долга по 10 субъектов Российской Федерации за период с 2015 по 2017 гг., руб.

Источник: рассчитано по данным Минфина России https://www.minfin.ru/ru/ perfomance/public_debt/subdbt/2018/

Наибольший темп роста государственного долга демонстрируют Республика Тыва (133,9 %) и Республика Бурятия (118,9 %), в то же время в большинстве регионов наблюдалась противоположная ситуация – сокращение государственного долга (лидер по сокращению – г. Москва и Республика Алтай).

Выводы или заключение

Политика в области формирования и администрирования доходов бюджета регионов является существенным элементом повышения эффективности использования финансовых ресурсов. Исследование практики управления бюджетами территорий в России [5] и зарубежных странах [9, 10] позволяет сделать вывод о политике региональных властей, направленной на увеличение доходной базы за счет внесения изменений в параметры бюджетно-налоговой системы.

Одной из основных задач по управлению бюджетными доходами является наращивание доходной базы бюджетов регионов. Анализ налоговой базы 10 регионов показал, что бюджетообразующими налогами, формирующими основную долю налоговой базы региональных бюджетов, являются налог на имущество организаций, налог на имущество физических лиц, транспортный налог.

Действующая в настоящее время в РФ нормативно-правовая база дает возможности региональным органам государственной власти для увеличения доходной базы бюджетов территорий за счет изменения налоговой базы исчисления налога, однако на практике не все регионы ею пользуются. Консалтинговое агентство PWC в течение трех лет составляет рейтинг эффективности региональной налоговой политики по субъектам Российской Федерации. Результаты анализа показывают, что недотационные регионы и регионы с незначительным уровнем дотаций (менее 1 % от налоговых и неналоговых доходов региона) используют больше полномочий в сфере налоговой политики, чем дотационные [7]. Можно предположить, что это вызвано тем, что у субъектов, получающих значительную финансовую помощь из федерального бюджета отсутствовала необходимость целенаправленной работы с собственными налогоплательщиками. В результате проведения такой бюджетной политики территории не смогли найти баланс между практикой пополнения регионального бюджета за счет федеральных дотаций и необходимостью стимулирования социально-экономического развития региона за счет внутренних ресурсов. Это предположение подтверждается действиями федерального центра, который обязывает сверхдотационные регионы заключать с Министерством финансов РФ соглашение о мерах по оздоровлению региональных финансов. Это побуждает регионы вести более вдумчивую бюджетно-налоговую политику.

Вызывает беспокойство и тенденция последних лет по снижению уровня доходов населения у субъектов, имеющих «самостоятельный» бюджет, вследствие политики федерального центра направленной на выравнивание дотаций субъектам. Возникает странная ситуация, когда доходы на душу населения у высокодотационных регионов становятся больше, чем у самостоятельных. Поэтому в качестве стратегических направлений формирования региональной бюджетной политики стоит отметить необходимость обеспечения роста автономности и независимости регионального бюджета от межбюджетных трансфертов, а также достижение сбалансированности и устойчивости региональных бюджетов посредством соответствующего бюджетного перераспределения.

Следующим шагом повышения эффективности управления бюджетом территории является совершенствование системы управления долгом. В связи с отсутствием в течение ближайших нескольких лет явных предпосылок для улучшения социально-экономической ситуации в России можно прогнозировать рост долговой нагрузки регионов за счет бюджетных кредитов в связи с этим можно рекомендовать внедрение казначейского сопровождения в регионах с высокой долговой нагрузкой, предполагающее контроль федерального казначейства. В стране существует положительный опыт применения такой схемы управления госдолгом, например, в Костромской области и Хакасии.

Библиографическая ссылка

Берман С.С. УПРАВЛЕНИЕ БЮДЖЕТОМ ТЕРРИТОРИИ: ОПЫТ РЕГИОНОВ РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. – 2019. – № 10-2. – С. 31-39;URL: https://vaael.ru/ru/article/view?id=761 (дата обращения: 26.04.2024).