Введение

На сегодняшний день, наблюдается активное развитие региональных представительств крупных консалтинговых фирм, которые выходят в регионы вслед за крупными предпринимателями. Однако для их стабильного и эффективного функционирования на рынке работа консалтинговых фирм должна быть понятна и прозрачна. Существующая практика ценообразования консалтинговых услуг отличается высокой неоднородностью стоимости проектов, как в различных регионах, так и в рамках одного субъекта. Высокая стоимость таких проектов в первую очередь обусловлена наукоемкостью, уникальностью и затратностью предоставляемых услуг, использованием высокоинтеллектуального труда и необходимостью непрерывного повышения квалификации сотрудников [1]. В связи с этим одним из направлений повышения конкурентоспособности консалтинговых фирм является нахождение путей оптимизации существующего механизма их ценообразования.

Так как на данном этапе развития консалтинговой деятельности не существует саморегулируемых организаций, объединяющих субъекты предпринимательской деятельности в отрасли консалтинга, а также специализированных органов, осуществляющих надзор за соблюдением требований стандартов и правил профессиональной деятельности, большинством российских компаний при расчете стоимости аудиторско-консалтинговых услуг используются собственные «прагматичные соображения». Однако далеко не каждая консалтинговая компания может качественно и точно оценить спрос на свои услуги. Такой процесс достаточно сложен и требует от фирмы-продуцента существенных инвестиций на проведение исследования рынка.

В зависимости от того, на каком типе рынка реализуется деятельность компании, качества предоставляемых услуг, уровня спроса в данном сегменте рынка, фирмы определяют собственный диапазон колебания цен [2]. В основном, предел таких колебаний также определяется экспертным путем с существенной долей субъективизма, что обуславливает актуальность проведенного исследования.

Цель исследования. Цель исследования заключается в совершенствовании механизма ценообразования в сфере консалтинговых услуг.

Материалы и методы исследования

Решение рассматриваемой проблематики потребовало изучение теоретических основ по вопросам ценообразования услуг, а также практических аспектов деятельности продуцентов как с точки зрения внутренней политики формирования договорной стоимости консалтинговых проектов, так и с точки зрения эффективности работы профессиональных консультантов.

Информационной и теоретико-методологической основой проведенного исследования служат работы таких российских и зарубежных авторов как Бем-Баверк Е., Буагильбер П., Вальрас Л., Госсен Г.Г., Джевонс У.С., Курно А.О., Маркс К., Маршалл А., Менгер К., Петти У., Пигу А., Робинсон Дж., Рикардо Д., Смит А., Струве П.Б., Туган-Барановский М.И., Сэй Ж.Б., Шумпетер Й., и др. Область практического применения существующих подходов ценообразования освещена в трудах таких ученых как Асейнов С.А., Гапошина Л.Г., Герасименко В.В., Григорьева Е.М., Данильцев А.В., Друри К., Евдокимова Т.Г., Есипов В.Е., Желтякова И.А., Корей Р., Лев М.Ю., Липсиц И.В., Маренков Н.Л., Нэгл Т., Регнер Э., Салимжанов И.К., Слепнева Т.А., Усатов И.А., Уткин Э.А., Шуляк П.Н., Яркин Е.В., и др. Кроме того, с целью достоверности полученных результатов и применимости их в современных реалиях хозяйствования использованы действующие законодательные и нормативные акты органов государственной власти РФ [2, с. 1].

Однако необходимо отметить, что на сегодняшний день недостаточно освещены вопросы создания и применения единой рекомендованной методики формирования окончательной договорной стоимости услуг для консалтингово-аудиторских фирм, так как основное внимание уделяется общим вопросам и методам ценообразования услуг, не учитывающим индивидуальные и специфические черты рассматриваемой сферы услуг. В зоде исследования были использованы такие методы как анализ, систематизация информации по теме исследования и ее критическое осмысление, анкетный опрос сотрудников и клиентов.

Результаты исследования и их обсуждение

Создание и применение единой методики ценообразования консалтинговых услуг (в данном случае наличие некого тарифного соглашения уже не рассматривается) является наиболее актуальным для государственных предприятий в вопросах обоснования стоимости консалтинговых и аудиторских контрактов [3]. Так, согласно Федеральному закону от 5.04.2013 г. № 44-Ф, при выборе госпредприятиями фирм для оказания услуг консалтингового характера, возникает необходимость обоснования расчета цены договора, который должен быть описан в конкурсной документации. Одним из подзаконных актов, принятом в исполнение Закона № 44-ФЗ, утверждены методические рекомендации по применению методов определения начальной цены контракта. Приказом Минэкономразвития от 02.10.2013 г. № 567 рекомендованы следующие способы обоснования стоимости проекта:

1. Метод сопоставимых рыночных цен.

2. Нормативный метод [4].

Первый метод достаточно затруднителен в своем использовании так как информацию о рыночных ценах на аудиторские и консалтинговые услуги для целей конкретного предприятия спланировать на основании данных других предприятий невозможно. Стоимость консалтингового проекта зависит от структуры предприятия и осуществляемых видов деятельности, его финансовых и нефинансовых характеристик, применяемых способов ведения хозяйственной деятельности и ряда других параметров, значения которых индивидуальны для каждого предприятия [5]. Нормативный метод заключается в том, что заказчику заранее известна трудоемкость предоставляемых услуг, на основе которой он определяет начальную цену договора, умножив ее на предельную цену единицы услуги. Однако так как на сегодняшний день таких предельных расценок не существует, расчет нормативным методом также затруднен. Такая ситуация приводит к появлению расценок на аудиторско-консалтинговые услуги из «ниоткуда». Таким образом, при подготовке госпредприятием процесса конкурсного производства по выбору консалтингового-аудиторской фирмы возникает необходимость определения и обоснования цены договора.

Так как сущность нормативного метода заключается в определении трудоемкости и стоимости работы непосредственных исполнителей, его использование при обосновании стоимости контракта в данном сегменте рынка представляется наиболее логичным. Однако для его применения у госпредприятия должна быть информация о плановой трудоемкости консалтингового проекта, значение которой определено выбранной методикой расчета, либо данными и опытом прошлых лет. В качестве начальной цены на рассматриваемые услуги также могут использоваться данные, полученные в ходе использования определенной методики ценообразования. Однако на сегодняшний день таких методических рекомендаций, которые бы могли стать для консалтинговых фирм основой при расчете стоимости аудиторских и консалтинговых услуг и упростить процесс обоснования расходов соответствующих государственных контрактов, не существует, что порождает разрозненный диапазон цен в рамках отдельного региона [7].

С учетом вышеописанных особенностей автором предлагается использовать вариант методики расчета трудозатрат непосредственных исполнителей контракта, основанный на зависимости изменения состава и уровня группы исполнителей и трудоемкости работ на окончательную стоимость консалтингового проекта. При разработке Программы «Порядок определения стоимости оказания аудиторско-консалтинговых услуг» (далее «Программа») были использованы основные принципы нормативно-правовых документов:

1. «Порядок определения стоимости оказания маркетинговых, консалтинговых услуг, менеджмента и других услуг в проектном комплексе» № МРР-3.2.12.02-00, утв. Правительством Москвы.

2. «Временные методические рекомендации по расчету нормативов стоимости проектных работ в текущих ценах на основе ресурсной модели» № МРР-3.2.20-98 (утв.распоряжением Мэра Москвы от 06.05.1998 г. № 445-РМ).

3. «Порядок определения стоимости проектных работ для строительства в г. Москве» № МРР-3.2.06.04-00, утв. Постановлением Правительства Москвы от 23.05.2000 г. № 390.

Вышеуказанными исследованиями получены существенные теоретические и практические результаты в области стандартизации трудоемкости работ и порядка формирования стоимости услуг. Однако так как область применения данных теоретических и практических приемов направлена в большей степень на инженерно-проектные изыскания, данные методики не отвечают в полной мере специфике аудиторских и консалтинговых услуг.

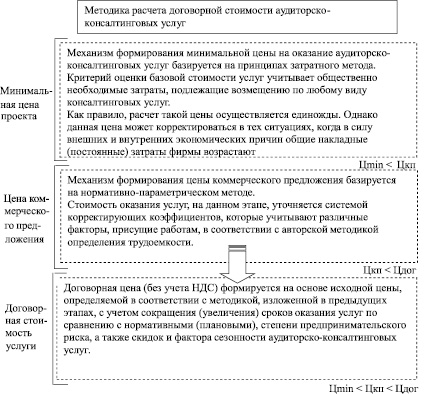

Основным подходом «Программы» выступает алгоритм распределения общей стоимости проекта на составляющие их ценовые виды на основе поэтапного формирования стоимости договора, а именно последовательного формирования 3 ценовых «ступеней» (рис. 1).

Для эффективного использования методики весь процесс и механизм определения договорной стоимости проекта должен быть построен в виде тематических шагов, последовательно выполняемых друг за другом. В связи с этим рекомендован следующий алгоритм действий по методике его организации в консалтинговых фирмах, представленный рис. 2.

Рис. 1. Структура авторского механизма ценообразования аудиторско-консалтинговых услуг

Рис. 2. Методика формирования договорной стоимости консалтинговых услуг

I этап «Программы» заключается в определении значения пороговой цены, которая используется для определения начальной цены любой из групп (направлений) аудиторско-консалтинговых услуг. Кроме того, предложен расчет пороговой цены, в том числе для процедур конкурсного производства.

Экономическая интерпретация показателя минимальной пороговой цены контракта (Цmin) состоит в том, что цена на данном этапе:

1) является пороговой для продуцента услуги, поскольку покрывает накладные затраты, которые напрямую не связаны с предоставлением конкретной услуги и потребление которых не зависит от наличия или отсутствия данного конкретного заказа;

2) является «адекватной», поскольку базируется на избирательном применении нормативного значения прибыли;

3) является минимальной, поскольку данная пороговая цена должна устанавливаться на любом уровне ниже цены коммерческого предложения.

II этапе «Программы» осуществляется непосредственно в ходе взаимодействия с клиентом и определения программы работ. Основная задача данного этапа состоит в определении исходной цены коммерческого предложения. Экономическая интерпретация данной цены – определение обоснованной нижней планки стоимости аудиторско-консалтинговых услуг, в рамках которой клиент может полностью компенсировать затраты на них – обусловливает необходимость выбора повременного метода, как наиболее поддающегося стандартизации.

Таким образом, учитывая влияние особенностей таких услуг на их себестоимость, выделены следующие основные параметры, которые учтены на втором этапе предложенного механизма ценообразования:

1) сложность и комплексность услуг, определяющие объем и интеллектуальный уровень затрат на их исполнение;

2) трудоемкость (в человеко/часах), которая обеспечит должный уровень качества предоставляемой специалистами услуги в соответствии с заявленной клиентом программой;

3) коэффициент участия и квалификации специалистов, принимающих непосредственное участие в реализации проекта.

Последний, III этап состоит в определении договорной (контрактной) цены, которая формируется на основе предыдущих этапов предложенной «Программы». На третьем этапе предлагается учитывать взаимные интересы участников, показателей изменения нормативных сроков проектирования, бренда консалтинговой фирмы, степени предпринимательского риска и пр.

В условиях формирования окончательной договорной цены проекта по предлагаемой «Программе» учтены следующие параметры:

– сокращение продолжительности работ по сравнению со значениями, рассчитанными продуцентом услуг;

– прочие надбавки (за предпринимательский риск, скидки и фактор сезонности услуг и т. п.).

На основании вышеизложенной схемы (этапов) расчета 3 ценовых «ступеней» исполнителем будет получена рекомендуемая договорная стоимость работ, которая найдет отражение в договоре на оказания возмездных услуг.

В коммерческой организации внедрение разработанной «Программы» должно проводиться, как правило, руководством (в формализованном виде на уровне нормативно-локальных документах организации) или специализированными структурными подразделениями, на которые возложены функции анализа и управления ценообразования консалтинговых проектов (финансами компании). Временной горизонт, а также рекомендуемая периодичность пересмотра используемой методики – год, так как за данный период возможны существенные изменения в деятельности предприятия, которые могут как положительно, так и негативно повлиять на его деятельность и существенно сказаться на стоимости услуг. Ежегодное подтверждение обоснованности применения разработанной «Программы» может проводить как непосредственно руководитель предприятия (в случае, если предприятие является субъектом малого предпринимательства) так и специализированные работники фирмы.

Отдельные этапы методики могут проводиться отдельными функциональными работниками (бухгалтер, коммерческий директор, экономист, рабочие и др.) в рамках своих компетенций, предварительно ознакомившиеся с правилами проведения «Программы». Изначально методика расчета базируется на получении разнообразной исходной информации, характеризующей хозяйственную деятельность фирмы. Затем, в результате формирования 3 «ценовых» порогов «Программы» генерируется качественно новый массив данных, используемых для планирования и принятия управленческих решений. Предлагаемая «Программа» рассчитана не только на совершенствование механизма ценообразования аудиторско-консалтинговых услуг, но и является одним из инструментов мониторинга распределения выручки по проекту. Использование данной «Программы» на договорном этапе позволит повысить «прозрачность» движения финансовых потоков и активность участия клиента в консалтинговом проекте.

Следует отметить, что возможности расширения сфер применения разработанной «Программы» не ограничиваются только введением вышеуказанных элементов, нивелирующих временной характер консалтинговых услуг. Продуцентами, оказывающими услуги в данной области услуг, могут быть применены прочие приемы и методы, отвечающие поставленным целям. Например, основная направленность разработанной «Программы» состоит в выделении стоимости одного часа работы консультанта, т. е. речь идет о повременной оплате в определении цены аудиторско-консалтингового проекта. В тоже время, заработная плата консультантов может формироваться по-разному. В практике консультирования применяется также форма ценообразования, при которой цена рассчитывается как доля от экономического эффекта, получаемого клиентом. При таком подходе предложенный авторский механизм также имеет право на существование, только будет нуждаться в корректировке показателей, определяемых при расчете Цкп.

Выводы или заключение

Программа «Порядок определения стоимости оказания консалтинговых услуг» базируется на следующих основополагающих принципах:

1. Учет как постоянных, так и переменных расходов при оказании рассматриваемых услуг. Окончательная договорная стоимость, определяемая в рамках «Программы» не включает учет сопутствующих расходов, компенсируемых заказчиком: командировочных и транспортных расходов, затрат на телефонные переговоры, почтовые отправления, прочих работ, выполняемых по поручению заказчика и т. п. Стоимость таких расходов определяется трудозатратами, прочими нормативами и тарифами или по соглашению сторон.

Расходы, связанные с командировками (проживание, суточные, проезд) также не включены в договорную цену проекта с целью избегания «искусственно» завышенных цен. Так как соотношение местных и иногородних заказов не однородно и может резко изменяться, включение командировочных расходов не целесообразно.

2. Наличие функциональной зависимости между трудоемкостью, сложностью, составом группы консультантов и стоимостью оказания консалтинговых услуг с учетом объема и сложности рассматриваемых вопросов.

3. Комплексный подход при формировании договорной стоимости услуг с использованием экономико-математических методов, приемов статистической обработки данных, применения современной вычислительной техники.

4. Распределение общей стоимости проекта на составляющие их ценовые виды на основе поэтапного формирования стоимости договора.

5. Обеспечение баланса интересов участников проекта.

Важность разработанной «Программы» состоит не только в возможности обоснования формирования договорной стоимости консалтингового проекта, наличия единой методики расчета, позволяющей стандартизировать механизм ценообразования консалтинговых услуг, но и в возможности ее адаптации для различных направлений бизнес-консалтинга и, упрощении процесса разработки ценовой политики продуцентов [7].

Библиографическая ссылка

Шишкина Л.В., Ваславская И.Ю. МЕТОДИКА ФОРМИРОВАНИЯ ДОГОВОРНОЙ СТОИМОСТИ АУДИТОРСКО-КОНСАЛТИНГОВЫХ УСЛУГ // Вестник Алтайской академии экономики и права. – 2018. – № 3. – С. 84-91;URL: https://vaael.ru/ru/article/view?id=54 (дата обращения: 19.04.2024).