Введение

Сбалансированность бюджета – один из принципов формирования и исполнения бюджета, указанный в ст. 33 Бюджетного кодекса Российской Федерации (далее – БК РФ). Он состоит в равновесии бюджетных расходов и источников их финансирования [1].

Проблема достижения сбалансированного государственного и региональных бюджетов освещалась в работах известных теоретиков А. Смита, Д. Рикардо и Дж. Кейнса. Современные исследования в области эффективного управления бюджетом проводились многими отечественными учеными, среди которых Лисачкина Ю.С. [11], Алексеева А.Г., Бурцева Т.С., Элякова И.Д. [9], Баранова С.В., Лямчева Е.С. [10] и др.

Цель исследования – провести анализ состояния регионального бюджета Омской области и рассмотреть возможность обеспечения его сбалансированности через выпуск еврооблигаций.

Информационной базой для анализа служит российское бюджетное законодательство, статистические данные Министерства финансов Российской Федерации, Федеральной службы государственной статистики, Центрального банка и финансовых органов субъектов Российской Федерации, внутренние документы Министерства финансов Омской области, учебная литература по государственным финансам, а также научные публикации по данной теме.

Материалы и методы исследования

В процессе исследования проблемы сбалансированности регионального бюджета использовались методы логического, статистического анализа.

Для Омской области наиболее интересен опыт управления госдолгом пограничных регионов: Тюменская, Томская, Новосибирская область. Но также следует отметить, что Омская область является частью Западно-Сибирского экономического района, то есть можно рассмотреть и такие субъекты, как Алтайский край, Республика Алтай, Кемеровская область, Ямало-Ненецкий и Ханты-Мансийский автономные округа.

Одним из способов сравнения субъектов является расчет валового регионального продукта (далее – ВРП), который учитывает совокупный доход, полученный экономическими субъектами в регионе. Данный метод позволяет оценить налоговый потенциал региона, однако очень условно, так как игнорирует особенности налоговых баз и ставок. Уровень ВРП указанных выше регионов разнится. Наименьший показатель имеет Республика Алтай – максимальный ВРП составил 73,5 млрд руб. в 2022 г. По сравнению с Омской областью, чей ВРП превышает 650 млрд руб. на всем периоде, это слишком малое значение. Показатели в Ямало-Ненецком и Ханты-Мансийском автономных округах, напротив, очень высокие – в 2022 г. они практически достигают 6 трлн руб. Ближе всего к Омской области по уровню ВРП находятся Тюменская, Томская, Новосибирская области и Алтайский край.

Результаты исследования и их обсуждение

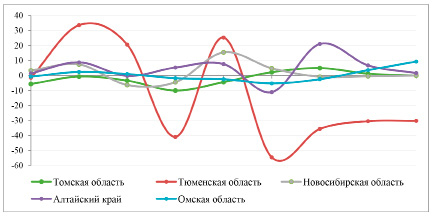

Кривая динамики сальдо бюджета регионов (рис. 1) позволяет говорить о том, что Тюменская область имеет наиболее неустойчивый бюджет; некоторая стабилизация наблюдается только в последние три года, однако в отрицательной зоне. Данный субъект Федерации нежелателен к дальнейшему анализу. Также значительны колебания в Алтайском крае, однако бюджет по большей части профицитный, что является положительным фактом. Наиболее устойчив бюджет Омской, Томской и Новосибирской областей.

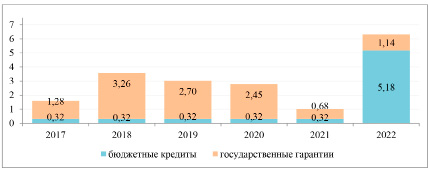

Примечательно, что в структуре государственного долга Тюменской области (рис. 2) в период 2017-2022 гг. преобладают государственные гарантии (до 91% в 2018 г.).

Рис. 1. Динамика сальдо региональных бюджетов отдельных субъектов Российской Федерации, млрд руб.

Рис. 2. Структура и динамика государственного долга Тюменской области за 2017-2022 гг., млрд руб.

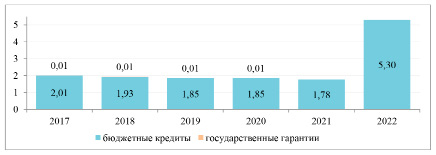

Рис. 3. Структура и динамика государственного долга Алтайского края за 2017-2022 гг., млрд руб.

То есть субъект часто выступает гарантом в реализации проектов, при этом неся связанные с этим высокие риски неплатежеспособности бенефициара, а также его неспособности в таком случае реализовать инвестиционный проект.

Вероятнее всего, с этим связано постепенное снижение суммы выпуска госгарантий и финансирование дефицита бюджета за счет бюджетных кредитов (в 2022 г. удельный вес бюджетных кредитов составил 82%). Тем не менее, проводимая в Тюменской области политика позволяет поддерживать уровень долговой нагрузки на низком уровне – в пределах 3%.

Определенную долю, пусть и совсем незначительную, государственных гарантий в госдолге имеет Алтайский край, при этом дефицит бюджета практически полностью финансируется за счет бюджетных кредитов (рис. 3). По итогу 2021-2022 гг. госдолг на 100% составляет бюджетное кредитование. Это отражается на состоянии краевого бюджета: регион также имеет низкую долговую нагрузку – в пределах 7%, что говорит в пользу эффективности проводимой долговой политики.

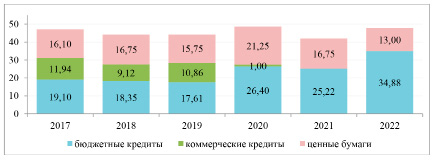

Относительно невысокую долговую нагрузку имеет Новосибирская область: показатель постепенно снижался с 44% (в 2017 г.) до 24% (в 2022 г.). При этом субъект постепенно выплатил коммерческие кредиты, наращивая бюджетное кредитование и осуществляя выпуск облигаций (рис. 4). Удельный вес бюджетного кредитования повысился с 41% (в 2017 г.) до 73% (в 2022 г.); доля ценных бумаг стала меньше, снизившись с 34% до 27% за период. Таким образом, бюджет Новосибирской области становится все устойчивее.

Рис. 4. Структура и динамика государственного долга Новосибирской области за 2017-2022 гг., млрд руб.

Рис. 5. Структура и динамика государственного долга Томской области за 2017-2022 гг., млрд руб.

Высокая долговая нагрузка, близкая к показателю Омской области, наблюдается в Томской области – свыше 50% на всем промежутке; показатель в 2020 г. достиг 93%. Тем не менее, в структуре госдолга Томской области прослеживается тенденция, наблюдаемая в Новосибирской (рис. 5). Регион выплатил банковские кредиты за счет бюджетного кредитования (его доля возросла с 31% до 73% за период) и эмиссии ценных бумаг, обеспечив большую устойчивость бюджету области.

В структуре государственного долга Омской области, аналогично Томской и Новосибирской, тенденция на погашение коммерческих кредитов, при этом используется в основном инструмент реструктуризации за счет льготных бюджетных кредитов и практически не используются ценные бумаги. С учетом рискованности государственных гарантий и высоких процентов по коммерческим кредитам, наиболее выгодный и надежный вариант – это бюджетное кредитование и выпуск облигаций. Последний инструмент используется Министерством финансов Омской области не в полной мере.

Министерство финансов и налоговой политики Новосибирской области в настоящее время имеют в обращении на Московской бирже четыре выпуска облигаций в рублях, причем выпуск государственных ценных бумаг происходит ежегодно. В 2018, 2019 и 2020 гг. это были среднесрочные пятилетние облигации на сумму 5 млрд руб., в 2021 г. Новосибирск решился на сумму вдвое больше (10 млрд руб.) и разместил долгосрочные облигации на 7 лет. Ценные бумаги пользуются спросом, отчасти по причине привлекательной ставки купона, которая не ниже ключевой, а также высокого рейтинга. По данным «Эксперт РА», Новосибирская область имеет умеренно высокий уровень кредитоспособности и финансовой устойчивости.

Рейтинг Томской области в одной категории с рейтингом Омской, но на два уровня ниже; его кредитоспособность и финансовая надежность оценивается как умеренная, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у Новосибирской и Омской области. Томская область имеет в обращении три выпуска гособлигаций, причем размещает их на долгосрочную перспективу: в 2015 г. срок составлял 7,5 лет; в 2017 и 2020 гг. – 7 лет. Департамент финансов региона держал ставку ниже ключевой в 2015 и 2017 гг., при этом успешно размещая сумму в 7 млн руб. В 2020 г. он повысил ставку, и сумма выпуска оказалась гораздо больше – 20 млн руб.

Министерство финансов Омской области в обращении имеет всего один выпуск облигаций на сумму 5 млрд руб. и сроком на 5 лет, их погашение планируется в ноябре 2025 г. Предыдущий выпуск 2016 г., погашенный в ноябре 2021 г., совпадал по сумме и сроку с действующим. Можно заметить, что политика выпуска ценных бумаг в большей степени схожа по значениям суммы займа, сроков обращения, ставки купона, количеству купонных выплат с политикой, проводимой финансовыми органами Новосибирской области. А их положительный опыт показывает, что выпуск облигаций вполне возможно производить намного чаще, чем раз в четыре года.

Нужно заметить, что спрос на ценные бумаги Омской области существует и удовлетворен не в полной мере. По словам министра финансов региона, при последнем выпуске «инвесторами было подано заявок на приобретение облигаций на общую сумму около 14,9 млрд рублей. Таким образом, спрос в три раза превысил предложение» [6]. Учитывая, что Министерство финансов исправно исполняет обязательства по облигационному займу, можно ожидать повышенный интерес инвесторов к очередному выпуску ценных бумаг.

Недооцененным инструментом в управлении государственным долгом субъектов Российской Федерации являются еврооблигации – долговые ценные бумаги, выпускаемые в иностранной валюте. Стоит, конечно, учитывать, что к прочим рискам, сопровождающим выпуск и погашение облигаций в рублях, добавляется валютный риск. Снизить этот риск позволит выбор надежной валюты, имеющей низкую волатильность и положительный прогноз на среднесрочную перспективу.

Главный аналитик Совкомбанка М. Васильев в своей статье сентября 2022 г. отмечает, что «основной тенденцией на российском валютном рынке в настоящее время является быстрое снижение роли доллара и евро во всех аспектах экономической деятельности при возрастающей роли рубля и валют дружественных стран, в первую очередь юаня» [3]. Для инвесторов это выгодный способ снизить санкционные риски, а для госорганов – возможность привлечения внешнего финансирования в условиях закрытых западных рынков.

На Московской бирже наблюдается рост популярности торговли в юанях. Объемы торгов валютной парой «юань/рубль» еще в начале 2023 г. составляли 1,3 млрд руб., за полгода показатель достиг уже 42,2 млрд руб. Вместе с тем торги валютной парой «доллар/рубль» сократились в 2,5 раза за аналогичный период.

Начало в 2022 г. санкционного давления на Российскую Федерацию со стороны западных стран, а также политика ограничения торговли с Китаем со стороны американского правительства привели к укреплению экономических отношений между Россией и Китаем. По данным китайского главного таможенного управления, товарооборот между странами в первом квартале 2023 г. составил 73,2 млрд долл., что на 41% выше показателя за тот же период 2023 г. Вырос китайский импорт – на 67% по сравнению с первым кварталом прошлого года, составив 33,7 млрд долл. Экспорт в Китай в тот же период составил 39,5 млрд руб. – почти на 25% больше, чем в первом квартале 2023 г. При этом «рост товарооборота с Россией был самым значительным среди всех основных торговых партнеров Китая: оборот с Сингапуром вырос на 32,1%, с Южной Африкой — на 18,8%» [8].

Российский рынок привлекателен для китайских производителей тем, что уход крупных западных компаний снизил конкуренцию и освободил много пространства для развития другого бизнеса. Для России Китай стал главным партнером в сбыте энергетических ресурсов. Важно отметить, что Россия «готова переходить на расчеты в юанях в торговле со странами Азии, Африки и Латинской Америки. По данным Центрального банка, за 2023 год доля юаня в расчетах за экспорт в России выросла с 0,5 до 16%» [8].

Стоит добавить, что выплата госдолга в юанях дешевле, так как на инвестиционном рынке в юанях сформировались более низкие ставки по сравнению со ставками в долларах. Это объясняется тем, что Федеральная резервная система «проводит политику ужесточения ДКП [денежно-кредитной политики] для борьбы с рекордной за 40 лет инфляцией в США [Соединенных Штатах Америки] (в июле 8,5%). Напротив, в Китае инфляция находится под контролем (в июле 2,7%) и ЦБ КНР [Центральный банк Китайской народной республики] смягчает монетарную политику для поддержки замедляющейся экономики. В результате ставка по 2-летним гособлигациям Китая в юанях находится на уровне 2,06% против 3,30% по 2-летним гособлигациям США в долларах» [3].

Необходимо оценить реальную доходность государственных облигаций западных стран и Китая (табл. 1). С учетом инфляции, по состоянию за 2023 г., облигации в долларах и евро дают отрицательную доходность. Юань в этом плане выигрывает, поскольку доходность облигаций превышает официальный уровень инфляции в стране.

С учетом имеющейся позитивной ситуации в отношениях России и Китая, а также все большим осложнением отношений с западными странами, в долгосрочном периоде ожидается переход средств инвесторов в инструменты фондового рынка в юанях.

При этом можно отметить большую привлекательность еврооблигаций по сравнению с депозитами в валюте – такая тенденция сложилась исторически. Максимальная ставка по трехлетним банковским вкладам в юанях в г. Омске равняется 3,65% («Альфа-Банк»), по краткосрочным вкладам – в пределах 2,1% годовых (табл. 2).

Купонный доход по среднесрочным облигациям в юанях крупных отечественных компаний превышает 3% (табл. 3), максимальное значение составляет 3,9% («РУСАЛ»). При этом в обеих ситуациях инвестор обязан заплатить налог на полученный доход – в виде процента и в виде положительной курсовой разницы.

Говоря о государственных облигациях в юанях, отмечается, что данный инструмент может быть более привлекательным в сравнении с облигациями коммерческих организаций по причине более высокой финансовой устойчивости государства в целом или отдельных регионов.

Таблица 1

Реальная доходность пятилетних государственных облигаций зарубежных стран, % [5]

|

Государство |

Доходность облигаций |

Инфляция (2023) |

Реальная доходность |

|

Соединенные Штаты Америки |

3,5 |

5 |

-1,5 |

|

Германия |

2,2 |

7,4 |

-5,2 |

|

Китай |

2,64 |

0,7 |

1,94 |

Таблица 2

Данные о процентных ставках по банковским вкладам в юанях в г. Омске, % годовых [7]

|

Банк |

Альфа-Банк |

Сбербанк |

ВТБ |

Росбанк |

Промсвязьбанк |

Газпромбанк |

Уралсиб |

|

Ставка |

3,65 |

3,20 |

2,72 |

2,50 |

2,10 |

2,02 |

1,40 |

|

Срок |

до 3 лет |

до года |

|||||

Таблица 3

Данные о ставках купонного дохода по облигациям в юанях российских компаний, % годовых [4]

|

Компания |

ОК «РУСАЛ» |

ПАО «Полюс» |

АО «Металлоинвест» |

ПАО «НК «Роснефть» |

|

Ставка |

3,90 |

3,80 |

3,70 |

3,05 |

|

Срок |

до 5 лет |

|||

Государственные органы с высокой степенью вероятности погасят облигационный долг, в то время как коммерческие структуры имеют больше рисков, связанных с их деятельностью. Таким образом, облигационный заем в юанях привлекателен для Омской области. Еврооблигации в китайской валюте пользуются спросом, при этом в настоящее время этот спрос удовлетворен в малой степени. Учитывая спрос в целом на ценные бумаги Министерства финансов региона, целесообразно воспользоваться данным инструментом.

Министерство финансов Омской области при эмиссии руководствуется «Генеральными условиями эмиссии и обращения государственных облигаций», утвержденными Постановлением Правительства Омской области от 15.05.2013 г. N 104-п. В данном документе указаны обязательные условия – документарная форма облигаций с централизованным хранением глобального сертификата, а также расчеты в рублях. При этом преимуществом является доступ облигаций широкому кругу инвесторов: как юридическим, так и физическим лицам. Сроки обращения ценных бумаг могут быть различны: от года до тридцати лет. Остальные условия эмиссии определяются эмитентом, то есть Министерством финансов Омской области [2].

При определении прочих условий эмиссии и обращения облигаций следует ориентироваться на более ранние выпуски 2016 и 2020 гг. Так, сумма составляет 5 млрд руб., а срок обращения – 5 лет; 20 купонных периодов; амортизация долга по принципу 30/30/40, начиная с 16-го купонного периода; ставка купона фиксированная. Размещение осуществляется в формате букбилдинга.

Для определения купона следует руководствоваться средней ставкой по банковским вкладам в юанях – 2,51% в мае 2023 г. (в г. Омске), а также доходность китайских гособлигаций – 2,64% в марте 2023 г.; ставка купона должна быть выше. Нужно учитывать, что она будет ниже, чем ставки по еврооблигациям корпоративного сектора. Таким образом, перед открытием книги заявок предлагается установить купон на уровне 2,7%.

Датой выпуска облигаций условно определим декабрь 2024 г., тогда их погашение планируется в декабре 2029 г. Курс юаня на дату эмиссии составляет 10,99 руб. Минимальная номинальная стоимость одной ценной бумаги устанавливается на уровне 1 000 юаней. Тогда цена покупки составит 10 990 руб. В пределах установленного лимита в 5 млрд руб. можно разместить 450 тыс. штук на сумму 4 945,5 млн руб.

Для осуществления эмиссии и обращения ценных бумаг Министерству финансов области необходимо заключить ряд государственных контрактов:

1. на оказание услуг по размещению облигаций. Организаторами эмиссии в 2020 г. выступали «ВТБ Капитал», «Газпромбанк», «Сбербанк КИБ» и «Совкомбанк». Но существует целый перечень финансовых организаций, которые осуществляют услуги по размещению облигационных займов на российском фондовом рынке;

2. на оказание депозитарных услуг. Центром хранения глобального сертификата является Национальный расчетный депозитарий;

3. на оказание услуг по поддержанию облигаций в списке ценных бумаг, допущенных к торгам на бирже. Эмиссия и обращение облигаций осуществляется на Московской бирже.

Исходя из установленных условий и с учетом прогноза стабилизации и постепенного укрепления курса юаня по отношению к рублю, ожидается, что инвестор не только получит купонный доход, но и выиграет от разницы курсов. Прогнозируемая сумма купонных выплат по одной ценной бумаге за пять лет составит 1 355,27 руб. На дату погашения стоимость облигации будет равняться 11 015 руб. (цена покупки при выпуске – 10 990 руб.), то есть это еще 25 руб. выручки. Итого, доход по каждой облигации составит 1 380,27 руб. Таким образом, годовая доходность в расчете на рубли равна 2,51% годовых. Следует помнить, что эта доходность не учитывает инфляцию в России, а инфляции в Китае находится на уровне 0,7%.

Омская область должна будет выплатить купоны по облигациям на сумму 609,87 млн руб. Также будет переплата по основной сумме долга за счет укрепления юаня относительно рубля в размере 11,25 млн руб. Итого, цена пользования привлеченными средствами составит 621,12 млн руб. без учета оплаты услуг по вспомогательным контрактам. Таким образом, стоимость облигационного займа для областного бюджета составит 2,51% годовых.

Бонусом для бюджета будет также поступление налогов, взимаемых с дохода физических лиц (85% налога на доходы физических лиц поступает в региональный бюджет) и прибыли коммерческих организаций от владения ценными бумагами (взимается по ставке 17% в пользу регионального бюджет). Бюджет Омской области может получить от 68,63 до 105,59 млн руб. налоговых доходов дополнительно, что в том числе является преимуществом в сравнении с банковским кредитованием.

Для реализации данного мероприятия Министерству финансов области необходимо погасить долгосрочные займы банковских организаций в сумме 9,3 млрд руб., снизив тем самым сумму госдолга и сократив долговую нагрузку регионального бюджета до установленной границы в 56%. На погашение коммерческих кредитов в 2023 г., в частности, предлагается использовать 3,5 млрд руб., которые оказались доступны в результате реструктуризации бюджетных кредитов. Кроме того, в текущем году увеличилась нецелевая поддержка федерального бюджета – это дополнительно 2 млрд руб., которые можно расходовать. Также предполагается сэкономить более 3 млрд руб., отказавшись от планируемых бюджетных кредитов в дорожный фонд Омской области.

Таким образом, необходимо отказаться от инвестиционных проектов в ближайшее время, в частности от масштабного и затратного строительства объектов инфраструктуры, и перенести их на более поздние сроки, отдав в настоящем предпочтение погашению задолженности перед банками. В дальнейшем предлагается переход на более выгодное бюджетное кредитование (инфраструктурные кредиты на 15 лет под 3% – но их объем ограничен) и облигационные займы, то есть длинные деньги по более низким ставкам.

Реализация предложенных мероприятий в совокупности обеспечит повышение качества управления бюджетным процессом и достижение сбалансированности в долгосрочной перспективе.

Заключение

Предложенные меры позволят повысить доходную часть бюджета, а также эффективность расходования бюджетных средств и использования долговых инструментов на пути к достижению сбалансированности бюджета Омской области. Это может послужить основой для формирования устойчивого регионального бюджета в долгосрочной перспективе.

Реализация предложенных мероприятий в совокупности обеспечит повышение качества управления бюджетным процессом и достижение сбалансированности в долгосрочной перспективе.

Библиографическая ссылка

Саврасова Д.В., Ковалев А.И. ЭМИССИЯ ЕВРООБЛИГАЦИЙ КАК МЕТОД ДОСТИЖЕНИЯ СБАЛАНСИРОВАННОСТИ БЮДЖЕТА ОМСКОЙ ОБЛАСТИ // Вестник Алтайской академии экономики и права. – 2024. – № 3-3. – С. 467-475;URL: https://vaael.ru/ru/article/view?id=3371 (дата обращения: 18.05.2024).