Введение

Среди приоритетных целевых ориентиров пространственного развития РФ необходимо отметить постепенное смягчение существующих диспропорций социально-экономического развития регионов РФ. Отметим, что, помимо существующих межрегиональных диспропорций в РФ часто наблюдаются значительные отличия по показателям экономического развития, качества жизни граждан между муниципальными образованиями одного региона. В подобных условиях государственный бюджет региона является одним из основных инструментов интенсификации территориальных социально-экономических процессов. Вышеизложенные обстоятельства аргументируют актуальность, своевременность и научно-практическую значимость научного исследования основных тенденций и факторов государственных финансов субъектов РФ, в связи с тем, что каждый регион имеет собственную специфику, требующую самостоятельной научной интерпретации.

Цель исследования заключается в идентификации и интерпретации основных показателей государственных финансов Ростовской области на современном этапе.

Материалы и методы исследования

Эмпирическую основу статьи составили материалы территориальнго управления по Ростовской области Федеральной службы государственной статистики, министерства финансов Ростовской области, минфина РФ. В ходе нами были применены методы статистического анализа массивов данных, отражающих движение денежных средств консолидированного бюджета региона. Использование методов анализа, синтеза позволило обеспечить высокий уровень достоверности результатов исследования.

Результаты исследования и их обсуждение

Проблемы повышения эффективности государственных финансов регионов РФ, интенсификации взаимоотношений между уровнями бюджетной системы, комплекс вопросов, связанных с распределением полномочий в сфере налогообложения между РФ, субъектами РФ, муниципальными образованиями рассматриваются представителями научного сообщества. Особенности региональной фискальной политики – в пределах прав субъектов РФ, установленных налоговым законодательством, – в своих работах рассматривают Коновалов В.Н. [1], Кулешова Л.В. [2], Таранова И.В., Ревунов Р.В., Багута Н.А. [13]. Опыт регионов РФ в сфере организации государственных финансов обобщён и проанализирован в работах Кустова А.О., Горчакова В.Д., Лябах А.Ю. [3], Ступниковой О.Е., Цаканян Ш.А. [12]. Вопросы муниципального налогообложения во взаимосвязи с бюджетным процессом раскрыты в трудах Лукьяновой З.А., Синицыной Е.И. [4].

Отмечая вклад вышеупомянутых учёных в исследование различных аспектов государственных и муниципальных финансов российских регионов, необходимо отметить, что каждый субъект РФ имеет собственную специфику, выявление которой требует самостоятельного научного исследования.

Государственная финансовая политика представляет собой совокупность взаимосвязанных действий, подразумевающих управление отношениями, возникающими в контексте бюджетного процесса на государственном (РФ, субъект РФ) и муниципальном уровнях. Отдельные аспекты финансовой политики находятся в ведении участников бюджетного процесса и реализуются в рамках полномочий и ресурсов, определяемых действующим законодательством РФ, субъектов РФ, нормативами актами муниципальных образований. При этом, с учётом федеративного характера государственного устройства РФ, можно выделить государственную финансовую политику субъекта РФ, муниципальную финансовую политику муниципального образования РФ.

Основной целью государственной (муниципальной) финансовой политики является обеспечение стабильности бюджетной системы.

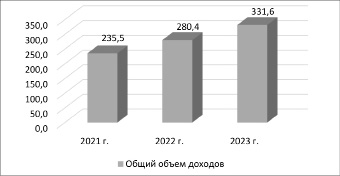

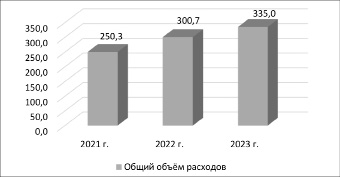

Ростовская область является одним из крупнейших субъектов Российской Федерации. Площадь региона составляет 101 тыс. км2, количество проживающих граждан составляет 4,2 млн руб. (6-е ранговое место среди субъектов РФ) [9]. Экономико-географическое положение региона детерминировано такими факторами, как наличие выхода к выхода к Азовскому морю, наличие крупной судоходной реки Дон, наличием плодородных земельных угодий, позволяющих осуществлять высокопродуктивную сельскохозяйственную деятельность. На территории региона имеется международный аэропорт «Платов» [8], введённый в эксплуатацию в 2017 г. Основу экономики Ростовской области составляют хозяйствующие субъекты различных отраслей промышленности, территориально локализованные в следующих промышленно-хозяйственных агломераций: Ростовской (строительная отрасль, авиационное машиностроение (вертолётостроение), Новочеркасской (химическое производство, энергетика), Таганрогской (машиностроение, авиастроение), Белокалитвенской (чёрная металлургия), Новошахтинской (нефтеперарботка, добыча угля). На территории региона расположены крупнейшая на Юге России по показателю производства электроэнергии Волгодонская атомная электростанция, а также одна из крупнейших тепловых электростанций – Новочеркасская. По территории Ростовской области проходит федеральная трасса М4 «Дон», Северо-Кавказская железная дорога, посредством Ростовского и Таганрогского портов осуществляется перевалка грузов, поступающих речным и морским путём. Транспортно-логистический комплекс рассматриваемого региона обеспечивает внешнеэкономическую деятельность РФ на Южном направлении. Показатели доходов и расходов государственного бюджета Ростовской области за период 2021-2023 гг. отражены на рисунках 1 и 2 [5-7] соответственно.

С учётом тематики статьи, рассмотрим основные тенденции государственных финансов региона. Согласно представленных на рисунках 1 и 2 сведений, мы можем сделать выводы о том, что за период наблюдения доходная часть государственного бюджета анализируемого субъекта РФ возросла с 235,5 млрд руб. в 2021 г. до 331,6 млрд руб. в 2023 г. (+96,1 млрд руб. +40,8 %), расходная часть в аналогичном временном интервале увеличилась с 250,3 млрд руб. до 335,0 млрд руб. (+84,7 млрд руб., +33,8 %). Сравнительный анализ темпов роста доходной и расходной частей госбюджета Ростовской области свидетельствует о превышении доходов, что является положительной тенденцией государственной финансовой политики региона.

Рис. 1. Показатели доходов госбюджета Ростовской области за период 2021-2023 гг., млрд руб.

Рис. 2. Показатели расходов госбюджета Ростовской области за период 2021-2023 гг., млрд руб.

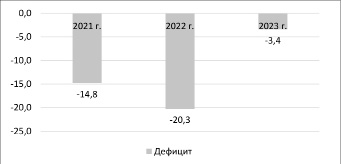

Рис. 3. Показатели дефицита госбюджета Ростовской области за период 2021-2023 гг., млрд руб.

Рис. 4. Показатели государственного долга Ростовской области за период 2021-2023 гг., млрд руб.

Выявленные тенденции позволяют говорить о преодолении экономикой Ростовской области последствий пандемии коронавирусной инфекции и выходе на траекторию роста. Вместе с тем, на протяжении всего анализируемого периода расходы бюджета региона превосходят доходы, что приводит к несбалансированному состоянию госбюджета Ростовской области, выраженному в дефиците. На рисунке 3 отражена графическая интерпретация показателей бюджетного дефицита.

Данные рисунка 3 отражают различные тенденции в государственных финансах региона. В 2021-2022 гг. величина дефицита госбюджета Ростовской области существенно увеличилась с 14,8 млрд руб. до 20,3 млрд руб. (+5,5 млрд руб. +36,8 %). Однако за период 2022-2023 гг. дефицит был значительно сокращен и составил в 2023 г. 3,4 млрд руб. Таким образом, за весь период наблюдения дефицит сократился на 11,4 млрд руб., что в относительном выражении составило 76,9 %.

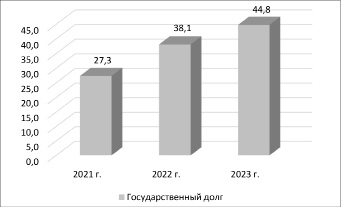

Основным источником финансирования дефицита регионального бюджета являются заимствования. Динамика государственного долга Ростовской области представлена на рисунке 4 [10, 11].

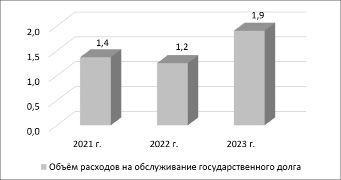

Представленная на рисунке 4 динамка заимствований показывает рост госдолга Ростовской области с 27,3 млрд руб. до 44,8 млрд руб. (+17,5 млрд руб., +63,9 %) за период наблюдения, что можно трактовать как негативную тенденцию, способствующую дестабилизации регионального бюджета. Рассмотрим показатели расходов, связанных с обслуживанием государственного долга Ростовской области (рисунок 5) [10].

Информация, представленная на рисунке 5 показывает разнонаправленные тренды в обслуживании государственного долга. За период 2021-2022 гг. имело место снижение расходов с 1,4 млрд руб. до 1,2 млрд руб. (-0,2 млрд руб.). Однако в 2023 г. расходы, связанные с обслуживанием госдолга Ростовской области увеличились до 1,9 млрд руб. (+0,5 млрд руб., +39,2 %).

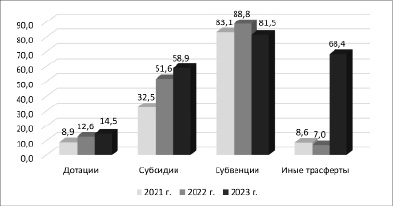

Согласно Бюджетного кодекса РФ, межбюджетные трансферты – денежные средства, предоставляемые из одного бюджета другому в рамках бюджетной системы РФ. Рассмотрим показатели перечисления межбюджетных трансфертов муниципальным образованиям Ростовской области за период 2021-2023 гг. (рисунок 6) [11].

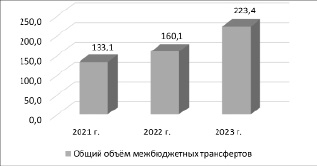

Как показывают данные рисунка 6, за отмечается увеличение дотаций муниципалитетам региона с 8,9 млрд руб. в 2021 г. до 14,5 млрд руб. в 2023 г. (+5,7 млрд руб., +63,5 %). За период наблюдения возросли субсидии муниципалитетам (+26,4 млрд руб., +81,2 %), несколько сократилось предоставление субвенций (-1,6 млрд руб., -1,9 %). Отмечается тенденция резкого роста как в абсолютном, так и в относительном выражения иных видов трансфертов: с 8,6 млрд руб. в 2021 г. до 68,4 млрд руб. в 2023 г. (+59,8 млрд руб., +692,9 %). На рисунке 7 [5-7] наглядно представлены показатели общего объёма межбюджетных трансфертов, выделяемых из государственного бюджета Ростовской области муниципалитетам.

Рис. 5. Показатели расходов на обслуживание государственного долга Ростовской области за период 2021-2023 гг., млрд руб.

Рис. 6. Показатели межбюджетных трансфертов (по видам) муниципальным образованиям Ростовской области за период 2021-2023 гг., млрд руб.

Рис. 7. Показатели общего объёма межбюджетных трансфертов, выделяемых из государственного бюджета Ростовской области муниципалитетам региона за период с 2021 по 2023 годы, млрд руб.

Как показывают данные рисунка 7, за период 2021-2023 гг имеет место тенденция увеличения общего объёма межбюджетных трансфертов из государственного бюджета Ростовской области местным бюджетам на 90,2 млрд руб. (+67,8 %).

Выводы

1. Установлена позитивная тенденция постепенного сокращения дефицита государственного бюджета Ростовской области, вследствие принятия органами госвласти и управления мер по его сокращению. Среди позитивных тенденций государственных финансов анализируемого региона необходимо выделить более высокий темп роста доходной части госбюджета по сравнению с расходной.

2. Среди основных негативных факторов государственных финансов Ростовской области необходимо отметить формирующийся с 2023 г. на тренд увеличение государственного долга и, соответственно, расходов на его обслуживание. Сохранение подобной тенденции в средне- и долгосрочной перспективах провоцирует снижение госрасходов области на содержание жилищно-коммунальной и дорожно-транспортной инфраструктур, развитие системы образования, здравоохранения, выравнивание социально-экономических диспропорций развития муниципальных образований региона.

3. Установленная нами тенденция увеличения финансирования муниципалитетов Ростовской области за счёт межбюджетных трансфертов обусловлена имевшим место в последние годы перераспределением полномочий между уровнями власти. В частности, за период 2022-2023 гг. различные учреждения здравоохранения региона, имевшие статус муниципальных, перешли в ведение Ростовской области, что привело к изменению формата финансирования их деятельности; также муниципалитеты РФ, в целом, и Ростовской области, в частности, осуществляют предоставление различных государственных услуг РФ и Ростовской области гражданам (посредством многофункциональных центров), что обусловливает финансовое обеспечение указанных полномочий за счёт денежных средств соответствующих государственных бюджетов: федерального и областного.

4. Дополнительным фактором, оказывающим существенное влияние на бюджетный процесс Ростовской области, муниципальных образований Ростовской области, является наличие в регионе большого количества беженцев из Донецкой и Луганской народных республик. Практическую деятельность по организации размещения, питания, медицинского обслуживания и т. п. данных категорий граждан осуществляют органы местного самоуправления соответствующих муниципальных образований. Финансовое обеспечение осуществляется за счёт денежных средств вышестоящих бюджетов бюджетной системы РФ. Указанными обстоятельствами объясняется значительный рост иных видов межбюджетных трансфертов в пользу муниципальных образований Ростовской области, имевший место в период 2021-2023 гг.

Библиографическая ссылка

Ревунов Р.В., Чернов М.В., Кольцова С.С. ОСНОВНЫЕ ПОКАЗАТЕЛИ ГОСУДАРСТВЕННЫХ ФИНАНСОВ РОСТОВСКОЙ ОБЛАСТИ НА СОВРЕМЕННОМ ЭТАПЕ // Вестник Алтайской академии экономики и права. – 2024. – № 3-3. – С. 452-458;URL: https://vaael.ru/ru/article/view?id=3369 (дата обращения: 18.05.2024).