Введение

Современный экономический мир неотделим от внешних и внутренних испытаний, происходящих чрезвычайных масштабных бедствий, на покрытие которых необходимы дополнительные ресурсы их оперативного устранения. Применение каждой страной мобилизационных элементов налоговой политики имеет за рубежом свои характерные особенности. Функционально временная связность выпавших испытаний и мобилизационных элементов налоговой политики на их покрытие позволяет выявить потребности в их внедрении и систематизировать их примененные по временным периодам масштабных испытаний. Странам не справиться с бедствия без дополнительной мобилизации ресурсов.

Цель исследования: проанализировать особенности применения мобилизационных элементов налоговой политики за рубежом.

Материалы и методы исследования

Информационно-эмпирической базой исследования являются научные труды по мобилизационной экономике ученых Harris S.E., Благих И.А., Винслав Ю.Б., Лаженцев В.Н., Митяков С.Н., Протасов А.Ю., Плотников В.А., Хлутков А.Д., Цветков В.А., Шапкин И.Н и др. Мобилизационной экономике характерна историческая передаваемость с каждым этапом исторического развития [1]. Введенное в середине XX века понятие мобилизационной экономики [2] сегодня все чаще связывается с национально-экономической безопасностью [3]. Тотальные против России санкций намерены были стать значимой стратегической угрозой [4], влекущей прекращение поставок модернизационных технологий для нефтеперерабатывающих производств и обслуживания пассажирских авиа-лайнеров, их лизинга, микро-электроники, но обернулись наращиванием импортозамещения с развитием местных производств. Обоснованно сопоставлять мобилизационную экономику с адекватными военными временными условиями, требующими государственного вмешательства, обратно пропорционального объему имеющихся ресурсов [5]. Отличие мобилизационной и военной экономик заключается в объеме подчиняемых хозяйственных функций военным требованиям. В мобилизационной экономике военным проблемам подчинена лишь часть хозяйственной экономики [6], что позволяет продолжать реализовывать стратегии технологического и социального роста. Не исключена многовариантность мобилизационной модели экономики как реакции на кризисные тенденции [7]. Поскольку это материальная первооснова цивилизации, базирующаяся на принуждении государством хозяйственных субъектов выполнять задачи, значимые для данного исторического периода [8]. Соотнесение мобилизационной экономики с программно-целевым методом решения чрезвычайно сложных проблем сопровождается сосредоточением различных ресурсов на этих ключевых направлениях [9]. Выстраивание временных периодов напрямую связано с выпавшими на страну масштабными испытаниями. В связи с чем, были проанализированы особенности применения мобилизационных элементов налоговой политики в зарубежных странах в период выпавших на них масштабных испытаний: катастроф, кризисов, землетрясений, военных конфликтов, чрезвычайных бедствий, COVID-19 и т.п. Достижение обозначенной цели осуществлялось с применением общенаучных методов исследования, функционально временной связности «масштабные испытания – мобилизационные элементы налоговой политики», сравнительного их анализа, позволивших получить следующие результаты.

Результаты исследования и их обсуждение

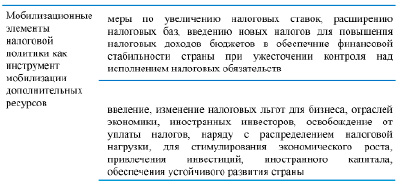

Мобилизационные элементы налоговой политики необходимо рассматривать как инструмент мобилизации дополнительных ресурсов через применяемые меры, нововведения (рис. 1), характерные каждой стране на определенном временном этапе выпавших масштабных чрезвычайных испытаний.

Указанные мобилизационные элементы налоговой политики могут сочетаться, или применяться точечно в зависимости от масштабов и целей развития. Важно достигать согласованности их с социальными политиками, устойчивым развитием, социального распределения налоговой нагрузки. Гарантированный рост налоговых поступлений в бюджет, как сложная задача, требует системного комплектного подхода и согласованности инструментов. Применяемые меры должны основываться на принципах справедливости, законности, оперативной результативности, стимулирования роста экономики страны.

Рис. 1. Инструменты мобилизации дополнительных ресурсов

Если мобилизационные элементы рассматривать как предпринимаемые государством меры по устранению последствий масштабных испытаний, то без внедрения мобилизационных элементов налоговой политики стране не выстроить траекторию обеспечения стабильного устойчивого развития. Поэтому каждая из стран применяет характерные для нее инструменты мобилизации дополнительных ресурсов. Мобилизационные элементы налоговой политики страны есть комплекс принимаемых государством мер для роста налоговых доходов бюджета в обеспечение финансовой устойчивости и ликвидации последствий масштабных испытаний:

− принятие чрезвычайного временного обложения, через установление налогов на войну, на борьбу с кризисной ситуацией, покрытия неотложных нужд;

− повышение ставок прямых налогов на доход, дополнительный доход, недвижимость и прибыль от ее продажи, наследство, связь;

− обложение роскошных предметов, богатств и активов состоятельного населения и крупного бизнеса;

− введение налогов на чрезвычайное положение, «экстренные расходы»;

− поиск дополнительных доходов через налогообложение электронных платежей, финансовых операций;

− расширение налоговой базы для увеличения числа плательщиков и роста поступлений;

− усиление контроля за внесением платежей и преследование уклонистов для полной мобилизации ресурсов с ужесточением санкций, включая международные практики обмена информацией и совместного контроля;

− установление справедливых ставок налогов через распределение бремени между категориями их плательщиков и социальными группами;

− применение онлайн платформ взаимодействия с плательщиками налогов;

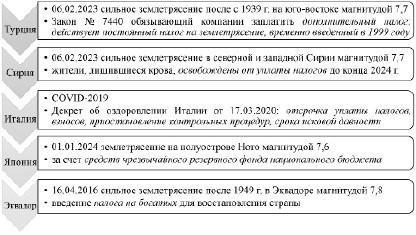

− внедрение бизнес-инвестиционных инцентивов, побуждающих расширять бизнес, продвигать инвестиционно-инновационные проекты; др. Так, в 1941 по 1945 годы был введен обязательный к уплате гражданами от 18 лет военный налог, кроме военнослужащих действующих армий, членов их семей, инвалидов. Его ежегодный фиксированный размер для граждан, не имеющих самостоятельного дохода составлял 100 руб., а для рабочих, служащих он был прогрессивным, колхозники и единоличники платили 150-600 руб. в каждого члена хозяйства[10]. Сегодняшняя современная евразийская экономическая интеграция стран требует повышения норм накопления до 40% ВВП с концентрацией инвестиций в технологических прорывных направлениях [11]. Успешной реализации намеченного могут препятствовать внезапные бедствия, влекущие трагические последствия, предупреждать которые более экономически выгодно, чем реагировать на последствия [12]. Так, единовременное введение дополнительного налога в Турции в размере 10% к общей сумме освобождений и вычетов по налогу на прибыль для восстановления пострадавших от землетрясения регионов затронуло почти 22 тысячи корпоративных плательщиков, при этом, согласно Закону 7440 разрешено реструктуризировать непогашенную задолженность по налогам и застраховать налоговые риски [13]. Налог на землетрясения или специальный налог на связь временно введенный после измитского землетрясения магнитудой 7,4 стал постоянным в Турции источником предотвращения ущербов от землетрясений при увеличении налоговой ставки на 33% [14]. В свою очередь, одновременно пострадавшие от землетрясения жители и компании северной и западной Сирии Указом Президента освобождены от уплаты налогов до конца 2024 года с право брать кредиты с рассрочкой до 10 лет, бизнес освобожден от налоговых проверок до конца 2024 года. Декрет от 17.03.2020 об оздоровлении после covid2019 Италии ввел отсрочку по уплате налогов, социальных взносов самозанятым и малому, среднему бизнесу, приостановив налоговые контрольные процедуры и истечение сроков исковой давности [16]. Аналогичные меры были применены и в других зарубежных странах: в Испании приостановлены проверки, судебные процессы, одобрены льготы малому и среднему бизнесу, самозанятым; во Франции оказана помощь государственным компаниям по отсрочке уплат и выплате средств по больничным листам для ухода за детьми, т.п. [17]. Cоvid-изоляция также повлекла риски утраты статуса налогового резидента. Центральное правительство Японии профинансировало последствия землетрясения-2024 за счет резервных национальных фондов [18], в отличии от введения налога на богатых в Эквадоре [19].

Рис. 2. Масштабные испытания зарубежных стран и принятые мобилизационные элементы налоговой политики

Масштабные испытания зарубежных стран сопровождаются принятием мобилизационных элементов налоговой политики (рис. 2).

Принимаемые мобилизационные меры не должны разрушать гражданскую экономику как источник от которого зависит эффективность мобилизации всей страны [20].

Заключение

Проведенное исследование позволило следующие выводы, относительно особенностей применения мобилизационных элементов налоговой политики за рубежом. Последние играют знаковую роль в обеспечении устойчивого экономического роста и социальной национальной справедливости, после устранения последствий масштабных испытаний. Устойчивость в будущем невозможна без адаптации к инновациям в настоящем. Страны, не имеющие внутренних мобилизационных резервов, вынуждены внедрять мобилизационные элементы налоговой политики, вводить новые налоги, увеличивать ставки для мобилизации дополнительных ресурсов на покрытие масштабных испытаний.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансового университета.

Библиографическая ссылка

Рубан-Лазарева Н.В. ОСОБЕННОСТИ ПРИМЕНЕНИЯ МОБИЛИЗАЦИОННЫХ ЭЛЕМЕНТОВ НАЛОГОВОЙ ПОЛИТИКИ ЗА РУБЕЖОМ // Вестник Алтайской академии экономики и права. – 2024. – № 3-2. – С. 270-274;URL: https://vaael.ru/ru/article/view?id=3315 (дата обращения: 16.05.2024).