Введение

Функция закупок в нефтегазовых компаниях играет ключевую роль в определении операционной эффективности, управления затратами и, в конечном счете, финансовых показателей. Дихотомия между контролируемыми государством закупками в государственных нефтяных компаниях и независимыми стратегиями закупок, принятыми частными, является критическим аспектом, заслуживающим тщательного изучения. Более того, стратегическое решение о передаче закупочной деятельности на аутсорсинг еще больше усложняет ситуацию, многогранно влияя на финансовые результаты.

За основу взято определение системы закупок, данное Ереминой Е.А. и Боровиковой А.В. [1], звучащее следующим образом: “Система закупок – это совокупность взаимосвязанных технологий, методов, специалистов, оборудования, организованных с целью обеспечения предприятия необходимыми ресурсами ”. Эффективные системы закупок играют решающую роль в успехе и прибыльности нефтегазовых предприятий. Эти системы облегчают приобретение необходимых ресурсов, тем самым поддерживая бесперебойное функционирование операций.

Цель исследования заключается в выявлении взаимосвязи между системами закупок и финансовой эффективностью в сфере нефтегазовых компаний, выявляются различия между государственными и частными структурами.

Материал и методы исследования

Механизмы государственного контроля за закупками. Принадлежащие государству или контролируемые им нефтегазовые компании действуют в рамках конкретных нормативных рамок, регулирующих их процессы закупок. Внедрение государственного надзора в сферу закупок направлено на обеспечение прозрачности, подотчетности и соблюдения национальных интересов. Однако такой контроль иногда может приводить к бюрократическим препонам, потенциально влияющим на оперативность и экономическую эффективность закупочной деятельности.

Государственный контроль за закупками государственных нефтегазовых компаний в России осуществляется посредством нормативно-правовой базы и государственного надзора. Один из ярких примеров государственной нефтегазовой компании выступает Публичное акционерное общество «Нефтяная компания “Роснефть”, где 75,16% владеет РФ. ПАО “НК “Роснефть” является “абсолютным лидером российской нефтяной отрасли и одной из крупнейших в мире публичных нефтегазовых компаний. Компания занимается разведкой, добычей и производством нефтепродуктов и продуктов нефтехимии, а также занимается разведкой и добычей природного газа. Также Указом Президента РФ от 04.08.2004 N 1009 (ред. от 27.11.2023) “Роснефть” входит в Перечень стратегических предприятий и стратегических акционерных обществ [2].

Ключевыми структурами, участвующими в регулировании деятельности государственных энергетических компаний, являются Министерство энергетики, Федеральная антимонопольная служба (ФАС) и само правительство России.

Правовая база основывается на таких нормативно-правовых актах, как, Федеральный закон «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 N 223-ФЗ [3], который устанавливает правовую основу для закупочной деятельности, в том числе проводимой рассматриваемыми компаниями. В нем излагаются принципы прозрачности, конкурентоспособности и эффективности процесса закупок.

В том числе нормативную базу составляют нормативные акты Министерства энергетики. Министерство энергетики России отвечает за разработку и реализацию политики, связанной с энергетическим сектором, включая закупки, куда и ходит нефтегазовый сектор [4]. Оно может издавать нормативные акты и руководящие принципы, определяющие процедуры закупок для государственных энергетических компаний.

Также механизмом государственного надзора за закупками являются правительственные решения и директивы. Российское правительство может издавать решения и директивы, которые непосредственно влияют на закупочную деятельность надзорных государству компаний. Эти решения могут включать руководящие принципы, касающиеся стратегических целей закупок, составления бюджета и соответствия более широкой экономической политике.

Одним из методов государственного регулирования выступает политика в области конкуренции Федеральной антимонопольной службой (далее по тексту – ФАС). ФАС играет решающую роль в обеспечение добросовестной конкуренции на российском рынке [5]. Она осуществляет надзор за процессами закупок с целью предотвращения монополистической практики и недобросовестной конкуренции, создавая равные условия для поставщиков.

Государственные компании в России часто используют Единую информационную систему (далее по тексту – ЕИС) [6], цифровую платформу для государственных закупок, для публикации информации о своей закупочной деятельности. Это повышает прозрачность и позволяет осуществлять мониторинг со стороны регулирующих органов.

Переходя к вопросу о независимых закупках в частных организациях, то в сравнение в государственными, частные нефтегазовые компании, наоборот, проявляют большую самостоятельность в своих стратегиях закупок. Эта независимость обеспечивает гибкость при выборе поставщика, проведении переговоров и принятии оперативных решений. Отсутствие вмешательства государства может оптимизировать процессы, потенциально повышая эффективность и снижая затраты на закупки. Правовая база для регулирования коммерческих закупок заключается в Гражданском кодексе, который предполагает принцип свободы договора. Коммерческие организации выступают в роли заказчиков и используют собственные финансовые ресурсы для осуществления закупочных процедур. Тем не менее, без надлежащих сдержек и противовесов эта свобода может также привести к повышенному риску и потенциальным этическим дилеммам, требующим всесторонней оценки.

Примером в данной категории юридических лиц выступает Публичное акционерное общество «Нефтяная компания «Лукойл» – крупнейшая частная нефтяная компания, ценные бумаги которой в основном принадлежат юридическим лицам. Лукойл изначально контролировалось государством, но в настоящее время – это крупнейшая частная компания в России и второй по величине производитель нефти.

Взаимосвязь между системами закупок и финансовой эффективностью нефтегазовых компаний

|

Механизм воздействия |

Наименования компаний |

Положительные факторы |

Отрицательные факторы |

Финансовая эффективность в организациях |

|

Финансовая эффективность в организациях, контролируемых государством |

ПАО “НК “Роснефть” |

Процессы закупок в рамках этих организаций подлежат централизованному контролю в соответствии с национальной политикой и стратегическими целями. Этот централизованный надзор направлен на обеспечение прозрачности и соответствия приоритетам правительства. |

Однако такой контроль часто может приводить к административным сложностям и бюрократическим процедурам, потенциально снижая оперативную гибкость. |

Финансовая эффективность контролируемых государством нефтегазовых компаний неразрывно связана с балансом между соблюдением государственных нормативных актов и необходимостью поддержания конкурентной эффективности. Стратегии закупок ПАО “НК “Роснефть, отражающие государственный контроль, демонстрируют сочетание соблюдения нормативных требований и стремления к финансовой оптимизации, направленной на преодоление этих сложностей. |

|

Частные компании и независимость в закупках |

ПАО «Лукойл» |

Бóльшая самостоятельность в стратегиях закупок. Эта независимость обеспечивает более оперативное принятие решений, гибкость в выборе поставщиков и операционные стратегии, адаптированные к конкретной динамике рынка. |

Однако эта свобода требует надежных механизмов внутреннего управления для обеспечения этичного поведения, снижения рисков и эффективного распределения ресурсов. |

Финансовая эффективность частных нефтегазовых компаний зависит от разумного использования автономии в области закупок. Подход Лукойла делает упор на быструю адаптацию к колебаниям рынка и оптимизацию затрат при одновременном устранении бюрократических препятствий. Однако отсутствие государственного надзора требует наличия строгой системы внутреннего контроля для эффективного управления рисками, обеспечения финансовой осмотрительности и соблюдения этических норм в сфере закупок. |

Источник: составлено автором.

Основными видами деятельности компании являются разведка и добыча нефти и природного газа. Несмотря на свою специализацию в разведке и добыче в Западной Сибири, где сосредоточена значительная часть запасов нефти и газа компании, ЛУКОЙЛ является крупным игроком в энергетической отрасли по всему миру.

Таким образом, подводя итоги аргументов, приводимых в таблице, мы видим взаимосвязь между системами закупок в российских нефтегазовых компаниях, которая демонстрирует двойственность, обусловленную различными стратегиями. Контролируемые государством компании, такие как “Роснефть”, ориентируются на соблюдение нормативных требований, стремясь к оптимизации операционной деятельности. С другой стороны, частные компании, такие как «Лукойл», используют автономию для повышения гибкости и экономической эффективности.

Самостоятельное ведение закупочной деятельности, передача на аутсорсинг. Аутсорсинг в российской нефтегазовой отрасли – это стратегический маневр, часто рассматриваемый через призму снижения транзакционных издержек. Изначально сформулированная теория Р. Коуза [7] и позже развитая К. Эрроу и О. Уильямсоном [8] теория трансакционных издержек вращается вокруг представления о том, что каждое экономическое взаимодействие или трансакция, будь то внутри фирмы или с внешним субъектом, сопряжены с издержками и убытками, называемыми трансакционными издержками. Эта структура подчеркивает, что для эффективного принятия решений крайне важно учитывать трансакционные издержки, связанные с различными способами экономического взаимодействия. В свою очередь, в процессе закупок происходит передача прав собственности между заказчиками и поставщиками товаров, работ или услуг. Эта трансакционная деятельность напрямую связана с трансакционными издержками, которые не являются частью процесса создания стоимости, но обеспечивают сам процесс трансакции.

С целью уменьшения трансакционных издержек и повышения эффективности закупочной деятельности, руководители коммерческих организаций вынуждены внедрять современные технологии управления бизнес-процессами [9]. В контексте формирования экономики знаний, одной из наиболее успешных бизнес-моделей, способствующих достижению конкурентных преимуществ, является практика аутсорсинга.

В идеале, если передача определенной экономической деятельности на аутсорс внешнему партнеру оказывается более рентабельной, чем организация производства внутри фирмы, выбор аутсорсинга становится рациональным шагом. То есть, сущность аутсорсинга проявляется в передаче вспомогательных, а в некоторых случаях основных, бизнес-процессов сторонним организациям, выступающим в роли аутсорсеров. Основной принцип аутсорсинга заключается в делегировании внешнему исполнителю тех аспектов, которые он способен выполнять более эффективно, при этом оставляя за собой те функции, которые предприятие в состоянии осуществлять наилучшим образом среди конкурентов.

Процесс «аутсорсинга» может быть определен как заключение договора подряда с внешними компаниями. Этот термин пришел из английского языка и стал широко используемым в мире с начала 80-х годов. В результате аналогии, были введены и другие термины, такие как «ауттаскинг» – передача внешней организации отдельных задач, и «аутплейсмент» – перемещение персонала за пределы фирмы [10].

В простых словах, аутсорсинг означает передачу различных функций сторонней компании, которые ранее выполнялись в пределах данной организации. Согласно данным Института аутсорсинга, рынок таких услуг развивается стремительно. Объем рынка аутсорсинга в 1996 году составлял 100 миллиардов долларов, а к 2000 году этот показатель увеличился до 300 миллиардов долларов.

В настоящее время практически любая неосновная функция может быть передана специализированным компаниям, включая управление кадрами, логистику, бухгалтерию и даже производство. Однако аутсорсинг не применяется в областях, где ожидаются инновации.

Все вместе, эти факты свидетельствуют о том, что аутсорсинг стал широко распространенной практикой в современном бизнесе и продолжает развиваться.

В контексте нефтегазовой отрасли эта теория приобретает актуальность, поскольку компании постоянно стремятся к оптимизации затрат и операционной эффективности. При оценке целесообразности передачи определенных функций на аутсорсинг оценка вращается вокруг определения видов деятельности, в которых внешняя организация может выполнить задачу более экономично по сравнению с внутренним исполнением.

Процесс принятия решений об аутсорсинге в нефтегазовом секторе предполагает тщательный анализ затрат и выгод [12]. Компании сопоставляют расходы, связанные с внутренним управлением, с потенциальной экономией средств, достижимой за счет аутсорсинга. Эта оценка выходит за рамки непосредственных финансовых соображений и охватывает такие факторы, как специализированный опыт, масштабируемость и потенциал для повышения операционной гибкости.

Однако применение теории трансакционных издержек к решениям об аутсорсинге не является универсальным решением. Это формирует основополагающий аспект, но является лишь одним из аспектов сложной матрицы принятия решений. Рассматривая аутсорсинг как жизнеспособную стратегию, компании должны учитывать специфические отраслевые нюансы, оценку рисков, соблюдение нормативных требований и стратегическую согласованность.

Определение того, является ли самостоятельная закупочная деятельность или аутсорсинг предпочтительнее для нефтегазовой компании, зависит от различных факторов и организационных соображений. Оба подхода имеют явные преимущества и проблемы, и оптимальный выбор зависит от конкретных целей, ресурсов и операционной динамики нефтегазовой компании.

Сектор нефтегазовых услуг в России в настоящее время переживает захватывающую фазу развития. Однако не менее важно углубиться в его историю, чтобы понять, что выгоднее для нефтегазовой компании – самостоятельные закупки или аутсорсинг. Отметим, что аутсорсинг в нефтегазовом секторе передавался исключительно в части нефтегазовых сервисных услуг, в то время как передача закупочных функций осуществлялась непосредственно самой нефтегазовой компанией.

После этапа приватизации и появления крупных нефтегазовых компаний в постсоветскую эпоху большинство функций нефтесервисных служб выполнялись собственными силами или путем внедрения модели инсорсинга до середины 2000-х годов. Эта эпоха ознаменовалась появлением вертикально интегрированных нефтяных компаний именуемых «ВИНК». Создание компаниями отдельных сервисных дочерних компаний происходило в начале 2000-х годов, с участием таких компаний, как ТНК, Лукойл, Сибнефть, Газпром и ЮКОС. В дальнейшем, в период с 2006 по 2010 год, уже такие компании, как «Роснефть», Газпромнефть, Татнефть, Славнефть и другие. Разграничение этих лет согласно исследованию [13] указывает на стратегический ответ, причем сроки каждого периода коррелируют с циклическими кризисами и колебаниями цен на нефть.

В исследовании [13] отмечается, что мотивация, стоящая за этими стратегическими маневрами, коренилась в желании компаний снизить трансакционные издержки. Циклические кризисы и сопутствующее им снижение цен на нефть послужили ключевыми триггерами, заставившими компании пересмотреть свои операционные структуры. В частности, создание отдельных сервисных дочерних компаний позволило более прозрачно и управляемо распределить затраты за счет привлечения инсорсинга.

Первым катализатором создания по-настоящему автономного рынка аутсорсинга в российской нефтегазовой отрасли стал Лукойл. В 2004 году Лукойл осуществил стратегическое отчуждение, распродав свои нефтесервисные предприятия. Этот ключевой шаг заложил основу для создания первого независимого подразделения отрасли – Eurasia Drilling Company (EDC) [14], тем самым ознаменовав собой веху преобразований.

Решение Лукойла о продаже своих нефтесервисных предприятий новаторским актом, который существенно изменил динамику аутсорсинга в российском нефтегазовом секторе. Это стратегическое отчуждение проложило путь к созданию EDC, автономной организации, действовавшей независимо от Лукойла, что стало свидетельством появления отдельного и самодостаточного рынка аутсорсинга.

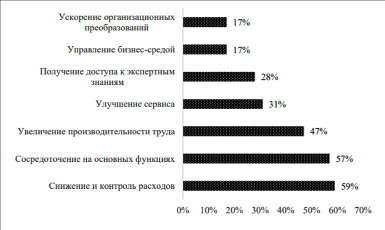

Согласно исследованию [15], Аутсорсинг закупочной деятельности – услуга, проводимая сторонней организацией по осуществлению закупок согласно запросу заказчика. Рассмотрение практики применения аутсорсинга (рис. 1) в управлении закупками, согласно исследованию [15], свидетельствует о внесении значительной ценности в деятельность организации.

Рис. 1. Наиболее распространенные причины для аутсорсинга закупок организаций [11]

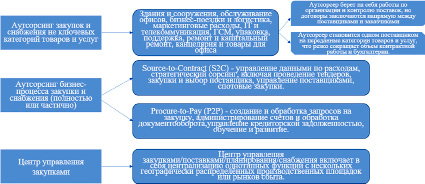

Рис. 2. Три сценария аутсорсинга закупок [16]

Основными факторами, способствующими созданию этой ценности, являются экономия трудовых ресурсов, консолидация объемов, использование опыта и знаний экспертов, а также эффективное управление спросом и спецификациями. Внедрение аутсорсинга предоставляет возможность сокращения расходов на персонал при поиске поставщиков. Однако стоит отметить, что более заметные выгоды от использования данной технологии проявляются в операционной части текущих сделок, в то время как в контексте долгосрочных закупок экономическая эффективность может быть ограничена их особенностями.

В этом плане практика применения аутсорсинга закупок демонстрирует 3 сценария аутсорсинга закупок [16] (рис. 2).

Результаты исследования и их обсуждение

В рамках данного исследования проведем анализ целесообразности перевода на аутсорсинг закупочной деятельности Лукойл и рассчитаем экономический эффект. Вся тендерная процедура рассматриваемой компании проводится в рамках Закупочной комиссии и Тендерного комитета ПАО «ЛУКОЙЛ». В целях проведение анализа расчета экономической эффективности, мы возьмем данные из Анализа руководством Компании финансового состояния и результатов деятельности за 2021 год [17]. И рассчитаем, в рамках аутсорсинга закупок неключевых категорий товаров и услуг, таких как коммерческие, общехозяйственные и административные расходы, которые составили 94 465 млн руб. По результатам анализа коммерческих предложений по организации услуг аутсорсинга закупочных процессов выявлена средняя рыночная цена данной услуги, которая составляет 10% от годового объема закупок. Следовательно, в следствие привлечения аутсорсинговой компании, сумма сокращенных затрат компании составит 9 446,5 млн руб. позволит сократить затраты на организацию снабжения производства в годовом исчислении. Кроме того, это позволит ПАО «ЛУКОЙЛ» оптимизировать процессы управления, высвободить ресурсы для развития новых направлений, и повысить эффективность деятельности в целом [15].

Таким образом, стратегический аутсорсинг функций закупок представляет собой привлекательную альтернативу как для государственных, так и для частных организаций. Доверяя закупочную деятельность специализированным сторонним организациям, компании смогут использовать внешний опыт, сосредоточившись на ключевых компетенциях. Однако экономическая эффективность и общее влияние на финансовые показатели требуют тщательного анализа с учетом потенциальных компромиссов между снижением операционного контроля и ожидаемой экономией.

Заключение

В заключении отметим, что самостоятельное ведение закупочной деятельности может дать большую гибкость и контроль, однако требует наличия достаточных ресурсов и экспертизы (табл.1). Передача закупочной деятельности на аутсорс может освободить ресурсы компании, но может также повысить стоимость закупок. В целом, выбор подхода к управлению закупочными процессами должен быть основан на анализе конкретных условий и потребностей компании, а также на учете возможных рисков и выгод.

В заключение следует отметить, что универсального ответа на все вопросы не существует, и выбор между независимой закупочной деятельностью и аутсорсингом в контексте нефтегазовой государственной или частной компаний должен быть результатом тщательной оценки этих факторов. Это также может включать гибридный подход, при котором некоторые аспекты решаются независимо, в то время как другие передаются на аутсорсинг, обеспечивая баланс, который оптимально соответствует целям компании.

Библиографическая ссылка

Конышев В.В. СРАВНЕНИЕ ВЛИЯНИЯ ЗАКУПОЧНЫХ СИСТЕМ НА ФИНАНСОВУЮ ЭФФЕКТИВНОСТЬ ГОСУДАРСТВЕННЫХ И ЧАСТНЫХ НЕФТЕГАЗОВЫХ КОМПАНИЙ // Вестник Алтайской академии экономики и права. – 2024. – № 3-1. – С. 66-73;URL: https://vaael.ru/ru/article/view?id=3285 (дата обращения: 16.05.2024).