Введение

Качественная оценка эффективности влияния моделей бюджетного федерализма на построение межбюджетных отношений характеризуется наличием и соблюдением исполнения основополагающих принципов бюджетного федерализма в стране. Данная тематика нашла отражение в работах российских и зарубежных ученых.

Цель исследования

Целью исследования является исследование влияния моделей бюджетного федерализма на реализацию межбюджетных отношений как основы формирования финансовой политики государства.

Материал и методы исследования

При написании данной статьи были использованы научные публикации отечественных и зарубежных авторов, применены такие методы исследования как обобщение, анализ, синтез и дедукция.

Результаты исследования и их обсуждение

Бюджетный федерализм представляет собой основную и сложную область федерализма, которая измеряет степень разделения полномочий между субъектами федерации, поскольку финансовая власть является двигателем любой деятельности.

Термин «федерализм» (происходит от лат. «foedus» = союз) означает принцип упорядочения, при котором в значительной степени независимые подразделения объединяются в более крупную единицу. Политически и конституционно федерализм описывает принцип государственной организации: федеративно организованное государство состоит из отдельных единиц. Государственные обязанности распределены между различными уровнями, что обычно закреплено в основном законе государства – Конституции. К примеру, отдельные штаты подчиняются штату, но участвуют в формировании федеральной политической воли и обладают государственным характером в виде законодательных, административных или правовых компетенций [1].

В рамках исследования уделено внимание взглядам Р. Масгрейва на вопросы федерализма. Ричард Масгрейв – американский экономист немецкого происхождения (1910-2007 гг.), является родоначальником общественных финансов как самостоятельной науки. Наибольший вклад учёный внес своей книгой «Общественные финансы: теория и практика», в частности, в развитие теории общественных благ, принципов фискальной политики и бюджетного федерализма.

Всем известны классические принципы налогообложения, которые в своё время были предложены А. Смитом и А. Вагнером. Однако менее известны широкой общественности принципы налогообложения, предложенные Р. Масгрейвом с ориентацией на обустройство бюджетного федерализма, названные им требованиями к «хорошей» налоговой структуре, в частности: величина налоговых доходов должна быть адекватной; распределение налогового бремени должно быть справедливым: каждый должен платить свою законную долю; в этом контексте имеет значение не только точка приложения налога, но и те элементы экономической системы, на которые налог в конечном счете переместится, значит, должна быть принята во внимание проблема сферы действия налога и т. д.

Первая модель федерализма по Р. Масгрейву рассматривает федерацию как способ объединения народа, прежде разделенного на независимые политические единицы, но исторически соединенного общей национальностью. Хотя составляющие единицы продолжают существовать внутри федерации, они становятся неотъемлемой частью федерации, теряя значительную часть независимости. Вторая модель федерализма предусматривает объединение различных общностей, сформированного для решения специфических целей, в частности, внешней политики, при котором сохраняется лояльность своим соответствующим юрисдикциям нижнего уровня. Все эти на первый взгляд неэкономические факторы определяют роль и самостоятельность отдельных административно-территориальных единиц в рамках федерации, что оказывает влияние на ее «фискальную структуру».

В рамках анализа распределения общественных функций по уровням управления Р. Масгрейв приходит к выводу, что федеральные услуги должны финансироваться федеральным правительством через федеральные налоги, а услуги «низовых юрисдикций» должны финансироваться через налоги их территории. Проектирование налогообложения между юрисдикциями одного уровня необходимо осуществлять исходя из взаимных выгод. Главный принцип понятен, но возникают определенные сложности, которые преодолеваются на уровне конкретного объединения. Хотя федеральные органы финансируются централизованно, финансирование может производиться различными способами в зависимости от природы федерации. Можно рассмотреть два способа. Первый состоит в финансировании через центральные или национальные налоги со стандартами равенства между индивидами, принадлежащими к низшим юрисдикциям. Этот подход принят большинством федераций национального типа, такими как Соединенные Штаты, Канада и Австралия. Другой подход состоит в том, чтобы облагать налогом нижние юрисдикции в соответствии с их платежеспособностью и одновременно предоставить им решать, как собирать средства со своих жителей. В соответствии с указанными требованиями Р. Масгрейв составил идеальное распределение взимаемых налогов по уровням управления. Например, на федеральном уровне налоги на природные ресурсы, на региональном налог с продаж, на местном – налог на недвижимость.

Значимым фактором при формировании федеральной системы управления в соответствии с теорией бюджетного федерализма является то, что она может быть эффективной в решении возникающих проблем, связанных со справедливым распределением доходов, ресурсов и безусловно стабильностью. Федеральный уровень управления, имея больший объем средств и полномочий, более рационален с точки зрения решения названных проблем именно благодаря гибкости в принятии соответствующих решений. Это сложная область, поскольку природные ресурсы ограничены и распределяются неравномерно и конституционное перераспределение не справедливо принимается всеми заинтересованными сторонами. В географической зоне с более чем одним уровнем управления распределение источников доходов и расходных обязательств является элементарным предметом бюджетного федерализма.

Неизменно во всех федерациях распределение источников доходов следует за распределением расходных обязанностей, что, в свою очередь, означает разделение полномочий и функций. Система разделения полномочий и функций федераций отражается в бюджетном федерализме.

В литературе можно встретить достаточное количество публикаций, касающихся группировки стран по системам регулирования межбюджетных отношений и построению национальной системы бюджетного федерализма. Примерами стран с относительно большой самостоятельностью (в том числе и в реализации налоговых полномочий) являются США, Канада, Япония; преобладанием значимости в принятии управленческих решений у субфедерального уровня власти – Дания, Швеция; значительной зависимости от федеральных решений у нижестоящего уровня управления – Италия, Франция и т. д. Оценка развития системы государственных финансов во всех системах (типах федерализма) отражает функционирование межбюджетных отношений в конституционных рамках, которые подвержены формальным и неформальным изменениям [2].

Большинство ученых выделяют три модели бюджетного федерализма: американская (раздельная), германская (кооперативная) и канадская (смешанная).

Американская модель бюджетного федерализма преимущественно основана на конкурентной основе бюджетной системы, что означает, что штатам предоставляется возможность достижения определенного уровня благосостояния на основе своих преимущественных качеств [3]. Наблюдается действие модели рынка в государственной сфере. Стоит отметить, что в США данный подход применяется не только в бюджетном федерализме, но и в других сферах. Формирование и применение данной модели в США обосновано тем, что конкуренция задает определенный уровень качества и планки, к которой стоит стремиться. Предоставление регионам свободного доступа к собственным источникам дохода позволяет дать им возможность взять на себя больше ответственности в регулировании деятельности. Когда зависимость штата от предоставления ему внешних средств уменьшается, он становится более независимым и у него возникает большая мотивация к сохранению, экономии и преумножение своих собственных ресурсов, путем совершенствования налоговой базы, так как в США отдельные штаты могут самостоятельно выбирать свою налоговую политику [4].

Практически противоположной американской модели бюджетного федерализма является германская модель, которая основана на распределении доходов. Правительство дает достаточно мало свободы действий своим регионам в плане получения собственных доходов. Налоговое законодательство полностью централизованно. Налоги закреплены за каждым уровнем бюджетной системы и распределяются между уровнями четко согласно Конституции. На федеральном уровне основными функция являются: законодательная, распределительная и формирование финансовой политики страны.

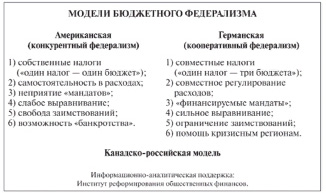

На рисунке наглядно показаны различия модели конкурентного и кооперативного федерализма. По своей структуре, как уже отмечалось выше, данные модели имеют совершенно разные характеристики, которые противопоставлены друг другу. Например, в американской модели отличительной чертой являются собственные налоги и самостоятельность расходования средств, в то время как в модели Германии применяются совместные налоги и совместно регулирование расходования средств бюджета.

Основные модели бюджетного федерализма. Источник: [5]

Стоит также отметить такой важный признак как выравнивание. В американской модели оно слабое, это говорит о том, что в США достаточно сильная региональная дифференциация и большой экономико-социальный разрыв между штатами, что в дальнейшем может привести в целом к нестабильности страны и потери ее целостности.

Смешанная модель сочетает в себе две предыдущие модели путем комбинирования регулирования бюджетной политики на федеральном уровне с развитием территориального правительства, их самообеспечением и самодостаточностью [5]. Данный подход совмещает в себе достоинства американской и германской модели в одну. Опыт Канады показал, что региональные власти гораздо быстрее, эффективнее и качественнее реагируют на стимулы, чем на соответствующие указания.

Затронем вопрос оценки влияния моделей бюджетного федерализма на построение межбюджетных отношения в зарубежных странах. Ни одну из моделей нельзя назвать идеальной или универсальной для всех стран, каждая из них имеет свои недостатки и достоинства, которые адаптируются под определенное бюджетно-налоговое устройство разных стран. Распределение налоговых поступлений и межбюджетные трансферты составляют преобладающий сегмент субнациональных доходов, вертикальная координация и сотрудничество приобретают решающее значение [6].

В Германии федеральные, государственные и местные органы власти имеют общие права в отношении совместных налогов, что подразумевает, что налоговые поступления должны быть распределены между различными правительствами страны. Назначенное правительство собирает налог, а затем перечисляет часть доходов правительству, которое имеет право на получение определенной квоты. Часто федеральное правительство несет политическую ответственность за уровень налогообложения, в то время как значительная часть доходов расходуется субнациональными правительствами. Что касается американской модели, то система американского федерализма характеризуется высокой степенью фискальной автономии органов власти как в плане расходования бюджетных средств, так и в сфере формирования доходной части их бюджетов. Однако, в США федеральное правительство установило весьма сложные финансовые отношения с правительствами штатов в рамках системы безвозмездной помощи. Система неуклонно развивалась на протяжении более чем столетия, поскольку федеральное правительство стало участвовать в спектре мероприятий на уровне штатов и на местном уровне. В США не существует специального учреждения для вовлечения штатов в процесс принятия финансовых решений на федеральном уровне, вероятно, потому что Конституция предусматривала автономность и координацию двух уровней [7].

Канада развивала модель бюджетного федерализма с высокой степенью федерального надзора за провинциями и централизованной налоговой системы, но постепенно перешла к децентрализованной модели, при этом ключевую роль в этом отношении играл Верховный суд Канады (Cour suprême du Canada). В Канаде существует широкий национальный консенсус в пользу выравнивания. Фактически, все основные политические партии рассматривают полное и всеобъемлющее выравнивание как отражение установившегося «политического консенсуса», хотя существуют споры о постоянно растущем стандарте выравнивания.

Выводы (заключение)

Таким образом, в рамках исследования сделан вывод о том, что многие аспекты в современной науке, в частности связанные с принципами налогообложения, классификацией федераций, обоснованием разграничения доходных источников и распределения налогов, во многом берут свое начало из работ Р. Масгрейва. Бюджетный федерализм – область федерализма, определяющая степень разделения полномочий между субъектами федерации, система управления которой обеспечивает экономическую стабильность, эффективную и действенную аллокацию ресурсов и справедливое распределение доходов. Выделяются три основные модели бюджетного федерализма: американская (раздельная), основанная на конкурентной основе бюджетной системы; германская (кооперативная), базовым принципом которой являются совместное регулирование налогов и расходов бюджета и канадская (смешанная). Каждая из моделей имеет свои недостатки и преимущества. Американская и германская модели противопоставлены друг другу и имеют противоположные характеристики, канадская же модель совмещает в себе черты каждой из них и по своей сути является оптимальной моделью бюджетного федерализма. Выбор модели бюджетного федерализма основывается на определенных исторических, экономических, социальных и политических факторах организации бюджетной системы в стране. Модель бюджетного федерализма напрямую влияет на формирование и организацию межбюджетных отношений в стране. В американской модели межбюджетные отношения строятся на автономности субъектов, германская же модель подразумевает совместное принятие решений и взаимосвязанные отношениями между федеральным правительством и правительствами земель. В основе канадской модели бюджетного федерализма лежит принцип высокой степени федерального надзора за провинциями и централизованной налоговой системы.

Библиографическая ссылка

Тюрина Ю.Г. О ВЛИЯНИИ МОДЕЛЕЙ БЮДЖЕТНОГО ФЕДЕРАЛИЗМА НА ОРГАНИЗАЦИЮ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ // Вестник Алтайской академии экономики и права. – 2024. – № 2-2. – С. 290-294;URL: https://vaael.ru/ru/article/view?id=3275 (дата обращения: 16.05.2024).