В условиях нарастающей глобализации и ускорения научно-технического прогресса во второй половине XX века в структуре мировой экономики произошло формирование крупных отраслевых комплексов. Среди них по своим масштабам и значению в мировом экономическом пространстве ведущее место занимает топливно-энергетический комплекс (далее – ТЭК). Не является исключением и значение ТЭК для экономики России. Он является базовой жизнеобеспечивающей промышленной отраслью современного российского народного хозяйства, его развитие в значительной степени определяет состояние и эффективности экономики внутри страны [8].

Целью исследования является оценка современного состояния рынка материально-технических ресурсов и оборудования топливно-энергетического сектора.

ТЭК имеет свою специфику, определяемую объемом национальных и импортируемых энергоресурсов и динамикой структурных изменений в традиционных энергобалансах, неизменным является лишь исключительная важность ТЭКа для экономики страны [8]. Совершенно закономерно сфера ТЭК включает и весь спектр оказываемых в нем коммерческих услуг и (расширительно) производство профильного оборудования [1].

В совокупности топливно-энергетический комплекс – это энергетика, нефтегазовая отрасль, угольная промышленность и множество других составляющих [1]. Учитывая многогранность и масштаб компаний, являющихся фундаментом экономики России, для оценки современного состояния рынка материально-технических ресурсов и оборудования ТЭК предлагается рассмотреть компанию ПАО «Газпром».

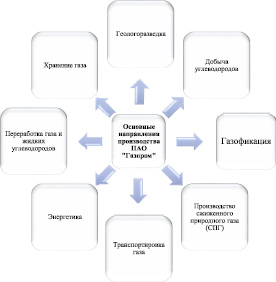

Основные направления производственной деятельности Газпрома представлены на рис. 1.

Для обеспечения качественными материалами и оборудованием в ПАО «Газпром» сформирован Единый Реестр материально-технических ресурсов (далее – Единый реестр МТР), который представляет собой перечень оборудования и материалов, признанных соответствующим требованиям ПАО «Газпром» и допущенных к применению на объектах Компании. Единый реестр МТР позволяет обеспечить защиту Компании от привлечения недобросовестных поставщиков и использования некачественной продукции, что способствует надежному и безаварийному функционированию производственных мощностей ПАО «Газпром» [6].

Рис. 1. Направления производственной деятельности ПАО «Газпром»

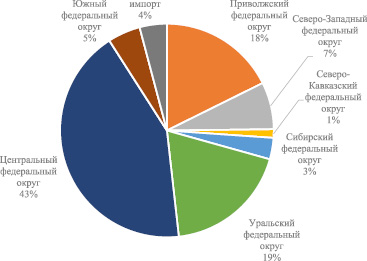

В Едином реестре МТР ПАО «Газпром» состоят более 2000 производителей различного оборудования. Территориально предприятия и заводы локализованы преимущественно в Центральном, Приволжском и Уральском федеральных округах. Зеркальная картина наблюдается в Северо-Кавказском федеральном округе, где на производство оборудования для ТЭК ориентированы всего 28 компаний из Единого Реестра МТР. Процентное и количественное соотношения приведены в диаграмме (рис. 2) и таблице.

География расположения производственных мощностей ПАО «Газпром» выглядит следующим образом: основные добывающие и перерабатывающие мощности сконцентрированы в Сибирском и Дальневосточном федеральных округах. Также через эти регионы проходит новый транспортный коридор по экспорту газа в Китай (рис. 3).

Вместе с тем, как отмечалось ранее, в Сибирском федеральном округе количество предприятий – производителей оборудования составляет 3 % от общего числа, а Дальневосточный федеральный округ вовсе не представлен ни одним предприятием. К основным причинам сложившейся ситуации можно отнести: суровые климатические условия, отсутствие на большей части территории транспортных коммуникаций круглогодичного пользования, максимальная удаленность от наиболее развитых регионов страны, малозаселенность, высокая естественная убыль населения, и соответственно нехватка квалифицированной рабочей силы.

В целях организации работы по формированию отраслевых планов мероприятий импортозамещения в гражданских отраслях промышленности министерством промышленности и торговли Российской Федерации утвержден «План мероприятий по импортозамещению в отрасли нефтегазового машиностроения Российской Федерации». Это в очередной раз свидетельствует о том, что между государством, промышленностью и топливно-энергетическим комплексом наблюдается реальная координация перспективного развития отраслей обеспечивающих стратегическое развитие сопряженных отраслей [7].

Распределение производителей оборудования по федеральным округам

|

Федеральный округ |

Приволжский |

Северо-Западный |

СевероКавказский |

Сибирский |

Уральский |

Центральный |

Южный |

|

Количество предприятий |

382 |

154 |

28 |

70 |

408 |

923 |

107 |

Рис. 2. Распределение производителей оборудования по федеральным округам (%)

Рис. 3. Распределение производственных мощностей ПАО «Газпром» по округам

В соответствии с Планом импортозамещения в отрасли, потенциальный ежегодный спрос на востребованную продукцию нефтегазового машиностроения составляет порядка 311 666 млн руб. Этот весьма значительный объем средств может стать основой для формирования перспективных программ развития предприятий машиностроительного комплекса при определении их долгосрочной инвестиционной политики [5].

С целью определения соотношения спроса и предложения предлагается рассмотреть диаграмму, составленную на основании Плана мероприятий по импортозамещению (рис. 4).

Как видно из диаграммы, наибольший спрос наблюдается на продукцию по 4 направлениям производственной деятельности ПАО «Газпром» (эксплуатация скважин, бурение скважин, СПГ, шельфовые проекты). В денежном выражении совокупный ежегодный спрос по этим направлениям составляет 224 846 млн руб. Это около 72 % от общего спроса. Столь значительные цифры подтверждаются стратегическими целями развития Газпрома по разведке и добыче, СПГ и шельфовым проектам. Однако доля отечественной продукции в этом сегменте не превышает 30 % от общего объема. Также следует отметить, что при ежегодном спросе в 45 000 млн руб. на оборудование для шельфовых проектов доля отечественной продукции составляет всего лишь 5 %. Аналогичная картина наблюдается в оборудовании для технологии сжиженного природного газа: при ежегодном спросе порядка 55 632 млн руб. доля отечественной продукции составляет только 12 %. Это свидетельствует о большой зависимости от иностранных производителей [5].

Обратная ситуация сложилась в сегменте производственной деятельности по получению газов и в программном обеспечении, где ежегодный спрос на продукцию колеблется в пределах 6000 млн руб., что составляет 2 % от общего объема, при том, что доля поставщиков отечественной продукции по данным направлениям высока. Представляется, что несмотря на очевидную перспективность активизации деятельности в указанным областях, в настоящее время наблюдаемый низкий спрос по данным компонентам обусловлен недостаточными темпами реализации стратегии развития ТЭК в областях получения альтернативных газов и разработке отечественного программного обеспечения для оборудования, используемого в производственной деятельности Газпрома [5].

Рис. 4. Соотношение спроса и предложения на продукцию для ПАО «Газпром»

Ключевыми факторами в низком уровне доли отечественного профильного оборудования (24 % от всего объема) являются:

1. Существенно низкая доля машин и оборудования в общем объеме основных фондов предприятий, которые непосредственно влияют на выпуск продукции и фондоотдачу. В обрабатывающих производствах по данным Росстата вышеуказанная доля составляет 52,4 % [3, 4].

2. Относительно высокий степень износа основных фондов. Так, по данным Росстата данный показатель в обрабатывающих производствах достигает 47,4 % [3, 4].

Оба фактора свидетельствуют о необходимости обновления основных фондов и повышения производительности труда.

В экономике Российской Федерации топливно-энергетический комплекс занимает существенное место и играет роль базовой инфраструктуры, основы формирования доходов бюджетной системы Российской Федерации и крупнейшего заказчика для других отраслей. В соответствии с программными мероприятиями «Энергетической стратегии Российской Федерации на период до 2035 года» [2], нацеливающей в сложившейся экономической ситуации на повышение энергонезависимости и энергообеспеченности национальной экономики, модернизация и повышение конкурентоспособности отраслей топливно-энергетического комплекса предусмотрено проводить преимущественно на базе передовых импортозамещающих технологий, программного обеспечения, оборудования и материалов отечественного производства, что потребует обеспечить высокий уровень локализации размещаемых заказов среди отечественных организаций топливно-энергетического комплекса.

Библиографическая ссылка

Ишмаев И.М., Маликов Р.И. ОЦЕНКА СОВРЕМЕННОГО СОСТОЯНИЯ РЫНКА МАТЕРИАЛЬНО-ТЕХНИЧЕСКИХ РЕСУРСОВ И ОБОРУДОВАНИЯ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО СЕКТОРА // Вестник Алтайской академии экономики и права. – 2024. – № 2-2. – С. 208-213;URL: https://vaael.ru/ru/article/view?id=3262 (дата обращения: 16.05.2024).