Введение

Экономическая безопасность государства зависит главным образом от достижения безопасности во всех сферах экономики: в том числе в сферах финансовой безопасности, промышленной безопасности, продовольственной безопасности и других. Кроме этого, обеспечение финансовой стабильности страны является одним из основных приоритетов для достижения устойчивого экономического развития.

Финансовые и инвестиционные ресурсы считается основным двигателем экономической деятельности государства [6], поскольку без обеспечения финансового обеспечения торгово-экономическая деятельность государства не может увенчаться успехом [2].

Финансовая безопасность играет ключевую роль в обеспечении устойчивого финансирования [18] производственных операций [13], импорта товаров и услуг [19], управления рисками, сбережениями и заимствование средств, а также страхования [20].

Финансовая нестабильность [7], как правило, тем или иным образом приводит к разрушению производственных процессов в стране, увеличению задолженности и неспособности погасить долги по мере наступления срока их погашения, невозможности получить доступ к производственным активам из внешних источников.

Поддержание финансовой устойчивости в условиях экономической нестабильности является важной функцией государства [11]. Цель финансовой устойчивости тесно связана с ее определением как способность государственных учреждений обеспечивать финансирование внутренней и внешнеэкономической деятельности при сохранении ограниченного уровня инфляции и приемлемого уровня долга [3].

Принятие макропруденциальной политики, предполагающей частичный пруденциальный надзор, помогает установить первую линию защиты от накопления финансовых диспропорций (European Central Bank, 2023) [9], угрожающих финансовой стабильности.

В период кризиса 2014 года на Ближнем Востоке и Северной Африке в результате Арабской весны и военных процессов [5] российская финансовая система столкнулась с риском снижения реальной стоимости российского экспорта в результате падения мировых цен на нефть [10], и, соответственно, для обеспечения финансовой стабильности и стабилизации обменного курса был принят ряд мер [17].

В связи с этим министерство финансов РФ продало иностранной валюты на сумму 1,5 млрд долларов США [4], а Центральный банк предоставил кредиты в иностранной валюте на 28 и 365 дней 11 банкам с капиталом более 100 млрд рублей и т. д.

Нестабильность мировых поставок энергоресурсов [14] в результате их уязвимости перед такими факторами, как конфликт на Ближнем Востоке [1], глобальный финансовый кризис, украинский кризис и появление альтернативных источников возобновляемой энергии, может представлять серьезную угрозу финансовой стабильности стран-экспортеров нефти, включая Российскую Федерацию.

С точки зрения государственной политики основной целью финансовой стабильности является поддержание финансовой устойчивости и обеспечение стабильного финансирования внутренней и внешней экономической деятельности правительства при сохранении устойчивости инфляции и долга за счет сочетания инструментов и политики [4].

Для измерения устойчивости финансовой системы Российской Федерации в нашем исследовании мы опираемся на основные показатели, используемые для измерения финансовой деятельности государства в период 2010–2022 гг., представленные в Государственной стратегии экономической безопасности Российской Федерации.

Российская Федерация в 1996 году. К ним относятся:

● ценовая стабильность;

Таблица 1

Возможные уровни показателей: ROI (%), Сальдо государственного бюджета в процентах от ВВП (%), Прирост курса рубля к доллару США (%), Уровень инфляции (%), валовой государственный долг в процентах от ВВП (%), Дефицит/профицит платежного баланса в процентах от ВВП ( %)

|

Ситуация |

15 |

14 |

13 |

12 |

11 |

10 |

9 |

8 |

7 |

6 |

5 |

4 |

3 |

2 |

1 |

|

|

ROI (%) |

Уровень |

[11; +∞] |

[8; 10] |

[5; 7] |

[2; 4] |

[1,5; 1,99] |

[1; 1,49] |

[0,5; 0,99] |

[0; 0,49] |

[–0,01; –0,99] |

[–1; –2] |

[–3; –5] |

[–6; –10] |

[–11; –15] |

[–16; –25] |

[–26; –∞] |

|

Интерпретация |

Оптимальный |

Очень хорошо |

Очень хороший |

Хороший |

Очень стабильный |

Устойчивый |

Довольно сбалансированный |

Эффективный |

Неэффективный |

Заметно неэффективно |

Умеренно неэффективно |

Крайне неэффективно |

Крайне неэффективно |

Позиция близка к банкротству |

Позиция очень близка к банкротству |

|

|

Уровень |

[11; +∞] |

[8; 10] |

[5; 7] |

[2; 4] |

[1,5; 1,99] |

[1; 1,49] |

[0,5; 0,99] |

[0; 0,49] |

[–0,01; –0,99] |

[–1; –2] |

[–3; –5] |

[–6; –10] |

[–11; –15] |

[–16; –25] |

[–26; –∞] |

|

|

Дефицит/профицит ПБ в процентах от ВВП (%) |

||||||||||||||||

|

Интерпретация |

Оптимальный |

Очень хорошо |

Очень хороший |

Хороший |

Очень стабильный |

Устойчивый |

Довольно сбалансированный |

Равновесие |

Слабый |

Очень слаб |

Заметно мало |

Умеренный дефицит |

Высокий дефицит |

Нестабильный |

Очень нестабильный |

|

|

Рост курса рубля к доллару США (%) |

Уровень |

[–26; –∞] |

[–20; –25] |

[–14; –20] |

[–8; –13] |

[–4; –7] |

[–1; –3] |

[–0,01; –0,99] |

[0; 0,49] |

[0,5; 0,99] |

[1; 2] |

[3; 4] |

[5; 8] |

[9; 15] |

[16; 25] |

[26; +∞] |

|

Интерпретация |

Оптимальный |

Очень хорошо |

Очень хороший |

Хороший |

Очень стабильный |

Устойчивый |

Довольно сбалансированный |

Равновесие |

Слабый |

Очень слаб |

Заметно мало |

Умеренный дефицит |

Высокий дефицит |

Нестабильный |

Очень нестабильный |

|

|

Уровень инфляции (%) |

Уровень |

[0; 1] |

[2; 3] |

[4; 5] |

[6; 7] |

[8; 9] |

[10; 11] |

[12; 13] |

[14; 15] |

[16; 17] |

[18; 25] |

[25; 50] |

[51; 100] |

[101; 500] |

[501; 1000] |

[1001; +∞] |

|

Интерпретация |

Нет влияния |

Слабый |

Заметный |

Умеренный |

Высокий |

Очень высоко |

Сильный |

Очень сильный |

Серьезный |

Очень серьезно |

чрезвычайно серьезный |

Разрушительный |

Очень разрушительный |

Очень сильно разрушительный |

Уничтоженный |

|

|

Валовый государственный долг как доля ВВП (%) |

Уровень |

[0;1] |

[2; 4] |

[4; 6] |

[6; 8] |

[8; 10] |

[11; 12] |

[13; 15] |

[16; 20] |

[21; 30] |

[31; 50] |

[51; 75] |

[76; 125] |

[126; 175] |

[176; 300] |

[301; +∞] |

|

Интерпретация |

Нет влияния |

Слабый |

Заметный |

Умеренный |

Высокий |

Очень высоко |

Сильный |

Очень сильный |

Серьезный |

Очень серьезно |

Начало финансового краха. |

Угроза потери государственного суверенитета |

Высокая угроза потери государственного суверенитета |

|||

|

дефицит и профицит баланса государственного бюджета к ВВП (%) |

Уровень |

[11; +∞] |

[8; 10] |

[5; 7] |

[2; 4] |

[1,5; 1,99] |

[1; 1,49] |

[0,5; 0,99] |

[0; 0,49] |

[–0,1; –0,99] |

[–1; –2] |

[–3; –5] |

[–6; –10] |

[–11; –15] |

[–16; –25] |

[–26; -∞] |

|

Интерпретация |

Очень оптимально |

Оптимальный |

Очень хороший |

Хороший |

Очень стабильный |

Устойчивый |

Довольно баланс |

Равновесие |

Слабый |

Очень слаб |

Заметно мало |

Умеренный дефицит |

Высокий дефицит |

Нестабильный |

Очень нестабильный |

|

В приведенной выше таблице

уровень № 15 — это лучший показатель производительности,

а уровень № 1 — худший.

Источник: Составлено автором

● объем внешнего и внутреннего государственного долга (общий долг);

● дефицит и профицит общего бюджета государства;

● устойчивость банковской системы;

● стабильность курса национальной валюты;

● состояние платежного баланса.

Возвращаясь к практической реальности каждого из предыдущих показателей, существует несколько реальных ситуаций, через которые могут пройти страны, как показано в табл. 1. В целях измерения финансовой стабильности мы разделили эти ситуации на 15 стандартных категорий.

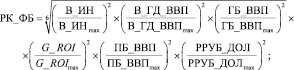

Формулы, используемые для определения балла по каждому показателю эффективности, следующие:

(1)

(1)

В_ИН, ИН: взвешенный и фактические индекс: уровень инфляции в стране ( %) соответственно.

(2)

(2)

В_ГД_ВВП, ГД_ВВП: взвешенный и фактические индекс: государтсвенный долг в процентах от ВВП (%) соответственно.

(3)

(3)

В_ГБ_ВВП, ГБ_ВВП: взвешенный и фактические индекс: дефицит/профицит государственного бюджета в процентах от ВВП (%), соответственно.

(4)

(4)

В_G_ROI, G_ROI: взвешенный и фактический индекс: рентабельность банковского сектора по стране (%), соответственно.

(5)

(5)

В_ПБ_ВВП, ПБ_ВВП: Взвешенный индекс фактические дефицита/профицита платежного баланса страны в процентах от ВВП (%), соответственно.

(6)

(6)

В_РУБ_ДОЛ, РРУБ_ДОЛ: взвешенный индекс и фактичекский прирост курса российского рубля к доллару США (%) соответственно.

ГД_ВВПmax, ГД_ВВПmax, ГБ_ВВПmax, G_ROImax; ПБ_ВВПмакс; РРУБ_ДОЛmax: Критические показатели Уровня № 15 представлены в табл. 1.

В соответствии с проведенными расчетами индексов: В_ИН; В_ГД_ВВП; В_ГБ_ВВП; В_G_ROI; В_ПБ_ВВП; В_РУБ_ДОЛ должны находиться в пределах [0,01–1]; где 1 – лучший, а 0,01 – худший показатель эффективности.

Перемножая финансовые показатели и применяя метод многомерного сравнительного анализа, мы получаем предполагаемый индекс финансовой устойчивости (РК_ФБ) для страны следующим образом

(7)

(7)

(8)

(8)

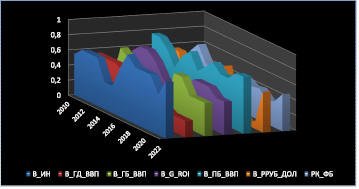

Рис. 1. Взвешенные индексы финансовой безопасности Российской Федерации в период 2010–2022 гг. Источник: Рассчитано автором

Результат расчета индекса финансовой стабильности РК_ФБ должен находиться в пределах от 0 до 1. Таким образом, мы можем установить уровни финансовой устойчивости государства на основе результатов умножения предыдущих финансовых показателей, как показано в табл. 3 ниже.

При этом уровень финансовой устойчивости страны определяется в диапазоне от 0,01 до 1. Чем выше этот показатель, тем устойчивее суверенитет государства. 0,01 представляет собой наихудший возможный балл финансовой устойчивости.

На основе расчета показателей финансовой безопасности с использованием вышеприведенных моделей получаем результаты, представленные (рис. 1) ниже.

Теоретически линейная зависимость между переменными демонстрируется с помощью метода наименьших квадратов. Используя этот метод для исследования взаимосвязей между финансовыми показателями и индексом финансовой устойчивости (РК_ФБ) в Российской Федерации в краткосрочной и долгосрочной перспективе, получаем следующее уравнение:

РК_ФБ = 0,176224 – 0,125622 × EINF_R – –0,045247 × В_ГД_ВВП + 0,261041 × × ПБ_ВВП + 0,442407 × В_G_ROI – –0,155195 × EBOP_GDP + + 0,407526 × В_РРУБ_ДОЛ. (9)

В табл. 2 ниже показаны выходные данные математической модели, рассчитанные с использованием Eviews 12.

Таблица 2

Особенности линейной модели

|

Индексы |

Параметры (≈) |

Станд. Ошибка |

t-Stat. |

P-значение |

|

C |

0,176 |

0,114 |

1,540 |

0,175 |

|

В_ИН |

–0,126 |

0,094 |

–1,332 |

0,231 |

|

В_ГД_ВВП |

–0,045 |

0,094 |

–0,481 |

0,648 |

|

В_ГБ_ВВП |

0,261 |

0,055 |

4,713 |

0,003 |

|

В_G_ROI |

0,442 |

0,132 |

3,347 |

0,016 |

|

В_ПБ_ВВП |

–0,155 |

0,106 |

–1,468 |

0,192 |

|

В_РУБ_ДОЛ |

0,408 |

0,038 |

10,704 |

0,000 |

|

R2 |

0,993 |

F-критерий |

40,91 |

|

Источник: Рассчитано автором

Согласно данным табл. 2, связь между финансовыми переменными и индексом финансовой устойчивости Российской Федерации очень близка к линейной. Одним из распространенных методов повышения линейности математической модели является преобразование модели в логарифмическую форму [10], как показано на следующем модель:

Log(РК_ФБ) = β0 + β1 × log(В_ИН) + β2 × ×l og(В_ГД_ВВП) + β3 × log(В_ГБ_ВВП) + + β4 × log(В_G_ROI) + β5 × × log(В_ПБ_ВВП) + β6 × × log(В_РУБ_ДОЛ). (10)

После преобразования математической модели в логарифмическую форму получаем следующие результаты (табл. 3).

Мы замечаем, что линейность модели значительно улучшилась, как показано в следующей модели:

Log(РК_ФБ) = 0,032275966 + + 0,122079005 × log(В_ИН) + 0,0650150 × × log(В_ГД_ВВП) + 0,1228580 × × log(В_ГБ_ВВП) + 0,4539113 × × log(В_G_ROI) + 0,1550248 × × log(В_ПБ_ВВП)+ 0,175185976652 × × log(В_РУБ_ДОЛ). (11)

Тестирование модели в долгосрочной перспективе

Основная проблема этой модели заключается в том, что она не подходит для целей долгосрочного прогнозирования, поэтому нам придется применить к ней некоторые дополнительные тесты. Отправной точкой является модель стационарности, применяемая к временным рядам переменных. Одним из методов, используемых для обнаружения единичного корня, является расширенная модель Дики-Фуллера (1979) [8] (табл. 4).

Таблица 3

Выходные данные линейной математической модели в логарифмическом виде

|

Индекс |

Параметры (≈) |

Стан, Ошибка |

t–Stat, |

P-значение |

|

C |

0,032 |

0,046 |

0,694 |

0.514 |

|

LOG(В_ИН) |

0,122 |

0,057 |

2,436 |

0.047 |

|

LOG(В_ГД_ВВП) |

0,065 |

0,033 |

2,495 |

0.049 |

|

LOG(В_ГБ_ВВП) |

0,123 |

0,020 |

6,141 |

0.001 |

|

LOG(В_G_ROI) |

0,454 |

0,070 |

6,522 |

0.001 |

|

LOG(В_ПБ_ВВП) |

0,155 |

0,063 |

2,463 |

0.049 |

|

LOG(В_РУБ_ДОЛ) |

0,175 |

0,007 |

24,43 |

0.000 |

|

R2 |

0,998 |

F-критерий |

707,45 |

|

Источник: Рассчитано автором

Таблица 4

Результаты теста на стационарность с использованием подхода ADF

|

Стационарности |

В_ИН |

В_ГД_ВВП |

В_ГБ_ВВП |

В_G_ROI |

В_ПБ_ВВП |

В_РУБ_ДОЛ |

РК_ФБ |

|

У уровня |

Н |

Н |

Н |

Н |

С |

Н |

Н |

|

Первая разница 1st |

С |

С |

С |

С |

С |

С |

С |

|

Вторая разница 2d |

Н |

С |

С |

С |

С |

С |

С |

|

Результат теста ADF |

1st |

1st ;2d |

1st ;2nd |

0;1st ;2nd |

0;1st ;2nd |

1st ;2nd |

1st ;2nd |

Источник: Подготовлено автором

Следующим шагом является проверка стационарности остатков модели. Чтобы найти единичный корень теста (т. е. проверить стационарность) остатков модели, мы использовали тест ADF (табл. 4). Таким образом, мы корректируем уравнение для долгосрочной математической модели следующим образом:

[Log(РК_ФБt) – Log(РК_ФБt-1)] = = 0,0147186642438 + 0,132339077913 × × [Log(В_ИНt) – Log(В_ИНt-1)] + + 0,217146284739 × [Log(В_ГД_ВВПt) – – Log(В_ГД_ВВПt-1)] + 0,098977440478 × × [Log(В_ГБ_ВВПt) – Log(В_ГБ_ВВПt-1)] + + 0,499929407611 × [Log(В_G_ROIt) – – Log(В_G_ROIt-1)] + 0,2659181487 × × [Log(В_ПБ_ВВПt) – Log(В_ПБ_ВВПt-1)] + + 0,175255881767 × [Log(В_РУБ_ДОЛt) – – Log(В_РУБ_ДОЛt-1)] – – 0,0618976157839 × U(–1). (12)

Результаты логарифмической модели в долгосрочной перспективе показаны в табл. 5.

Применяя тест ARCH, мы пришли к выводу, что в модели с логарифмическим преобразованием неоднородности не обнаружено. Таким образом, мы можем использовать эту модель для прогнозирования финансовой стабильности Российской Федерации в краткосрочной и долгосрочной перспективе.

Если предположить сохранение нынешних условий, влияющих на развитие российской экономики, включая COVID-19 [15, 16, 21], военный конфликт на Ближнем Востоке и в Северной Африке, спецоперацию на Украине и т. д., уровень финансовой устойчивости Российской Федерации находится в пределах от 0,50 до 0,53, как показано на рис. 2. Это означает, что в ближайшее время финансовая устойчивость Российской Федерации будет находиться на среднем уровне.

Таблица 5

Результаты логарифмически преобразованной модели (модель VAR)

|

Индексы |

Параметры модели (≈) |

Стан, Ошибка |

t–Stat, |

P–значение |

|

C |

0,015 |

0,009 |

3,654 |

0,047 |

|

D(LOG(В_ИН)) |

0,132 |

0,044 |

3,031 |

0,039 |

|

D(LOG(В_ГД_ВВП)) |

0,217 |

0,085 |

3,036 |

0,042 |

|

D(LOG(В_ГБ_ВВП)) |

0,099 |

0,015 |

6,412 |

0,003 |

|

D(LOG(В_G_ROI)) |

0,500 |

0,056 |

8,861 |

0,001 |

|

D(LOG(В_ПБ_ВВП)) |

0,266 |

0,063 |

4,249 |

0,013 |

|

D(LOG(В_РУБ_ДОЛ)) |

0,175 |

0,005 |

35,427 |

0,000 |

|

U(–1) |

–0,062 |

0,595 |

–3,041 |

0,036 |

|

R2 |

0,999 |

F-критерий |

832,31 |

|

Источник: Рассчитано автором

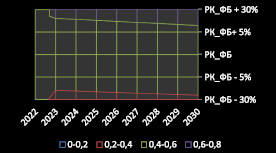

Рис. 2. Прогноз индекса финансовой устойчивости Российской Федерации на период 2024–2030 гг. Источник: Рассчитано авторами

Заключение

На основании вышеприведенных расчетов можно сделать вывод, что если российская экономика сможет и дальше поддерживать ежегодный рост 1 %, то показатель финансовой устойчивости будет стабильным и надежным.

Если принять во внимание текущие события в восточноевропейском регионе, на Ближнем Востоке и на Африканском континенте, то эти факторы могут негативно повлиять на финансовую устойчивость Российской Федерации в предстоящий период, как показано на рис. 2 (гипотетический случай РК_ФБ – 30 %).

Разработка комплекса экономических мер, направленных на формирование эффективной социально-экономической политики, является главной предпосылкой обеспечения долгосрочной финансовой стабильности страны.

Достижение финансово-экономической стабильности в целом зависит от достижения стабильности во всех сферах экономики, таких как инвестиционная, инфляционная ценовая, бюджетная политика, налоговая, валютная, кредитно-банковская система, денежное обращение, фондовый и страховой рынки [22].

Использование этих инструментов гарантирует, что санкции, на которые так возлагают надежды западные страны, не смогут существенно повлиять на финансовую стабильность российской экономики.

Библиографическая ссылка

Аль Хумсси А., Чаплюк В.З., Сорокина Л.Н. ОЦЕНКА И ПРОГНОЗИРОВАНИЕ ПОКАЗАТЕЛЕЙ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СТАБИЛЬНОСТИ РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. – 2024. – № 2-2. – С. 149-157;URL: https://vaael.ru/ru/article/view?id=3253 (дата обращения: 17.05.2024).