Введение

Обеспечение финансовой устойчивости предприятия[14] предопределяет краткосрочное и долгосрочное развитие его деятельности [1, 11]. Таким образом, финансовая устойчивость предприятия является основной целью, рассматриваемой как обязательное условие обеспечения долгосрочного и устойчивого развития [18]. Обеспечение финансовой устойчивости – состояние фирмы в целях корпоративной финансовой диагностики можно считать целевым [9].

Стабильная финансовая система предприятия способна эффективно распределять финансово-экономические ресурсы, заранее оценивать и управлять финансовыми рисками [6]. Таким образом, финансовое состояние предприятий и его анализ занимают центральное место в системе финансового менеджмента [13]. Определение финансового положения компании зависит от измерения нескольких основных финансовых показателей, наиболее важными из которых являются: коэффициент текущей ликвидности; коэффициент абсолютной ликвидности; Коэффициент финансовой зависимости; Коэффициент финансовой устойчивости.

ПАО «Аэрофлот» – лидер гражданской авиации России, национальным перевозчиком. Компания была основана в 1923 году и является одной из старейших авиакомпаний мира и одним из наиболее узнаваемых российских брендов [3].

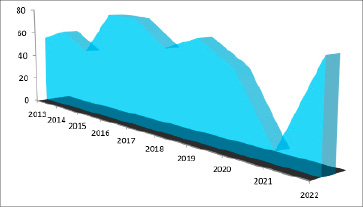

В 2022 году собственный капитал компании составил 67,8 млрд руб., который пострадал от нераспределенных убытков периода 2020-2022 гг. [4] (рис. 1).

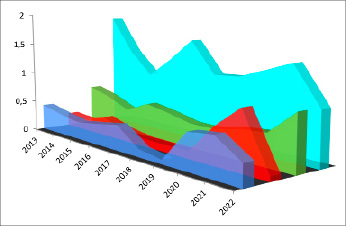

В 2016 году прибыль компании составила более 30,5 млрд рублей. На результаты деятельности компании негативно повлияло множество факторов, важнейшим из которых является запрет, возникший в результате профилактических мер в результате распространения Covid-19 [10, 17].

Также негативно отразилось на результате деятельности компании введение западных экономических санкций, лишивших компанию авиаперевозок во многих странах, таких как страны Евросоюза, Канада, Америка и другие, что, в свою очередь, отразилось на многих показателях финансовой стабильности.

Распределение доходов во время эпидемии COVID-19 привело к увеличению доли нераспределенных убыток в составе раздела «Собственного капитал и резервы» компании, что негативно отразилось на показателях финансовой устойчивости компании.

В современных условиях компания сталкивается со многими финансовыми рисками, которые могут привести к банкротству и ликвидации компании. В связи с этим в настоящем исследовании с использованием современных уточнений модели изучен механизм влияния изменения структуры баланса ПАО «Аэрофлота» на ее финансовую устойчивость, а также построена математическая модель для прогнозирования финансовой устойчивости Аэрофлота на период до 2028 года.

Рис. 1. Собственный капитал ПАО «Аэрофлот» в период 2013 – 2022 гг., млрд долл. США Источник: составлено автором по данным [4]

Рис. 2. Показатели финансовой эффективности компании ПАО «Аэрофлот» в период 2013 – 2022 гг. Источник: рассчитано автором по данным [4]

Материалы и методы исследования

Оценка финансового состояния предприятия является важнейшим инструментом, определяющим его успешную работу и результативность, и существенным элементом при принятии управленческих решений руководителями предприятий, а также для подрядчиков при принятии решений о сотрудничестве.

В современных условиях существуют разные точки зрения о понятиях «финансовое состояние», «финансовая устойчивость». В различных источниках экономисты дают разные определения финансового состояния организации.

По мнению Семиколеновой М.Н. и Сачко Д.И. финансовое состояние – характеристика финансовой деятельности предприятия, с помощью которой можно определять потенциал организации, конкурентоспособность и обеспеченность собственными средствами [12].

С точки зрения А.В. Артюховой, финансовое состояние является важнейшей характеристикой степени эффективности проведения экономической деятельности организации, поэтому так важно понимать значение и правильно оценивать финансовое состояние предприятия [2].

Как отмечает А.В. Латенкова финансовое состояние является важнейшей характеристикой деловой активности, так как оно определяет его конкурентоспособность и потенциал в деловом сотрудничестве, а также выступает в качестве гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности [8].

По оценке G. Bet, F. Dainelli, E. Fabrizi, финансовое состояние предприятия сохраняет его равновесие в финансовой системе, которое зависит от издержек, связанных с вероятностью разрушения равновесия [5].

Согласно мнению R. Hermansjah, S. Sugiarto, G.S.S. Ugut, E.Hulu, показатель финансового здоровья фирмы окажет положительное влияние на эффективность деятельности фирмы, подразумевая, что фирмы с более высоким уровнем финансовых показателей достигнут более высоких показателей эффективности [16].

Таким образом, финансовое состояние – это диагностический показатель, позволяющий определить уровень финансовой устойчивости предприятия и его способность своевременно выполнять свои обязательства и обеспечивать продолжение своей деятельности с учетом основных внутренних факторов, таких как наличие денежных ресурсов, размер собственного капитала и резервов, объем оперативной деятельности и прочие, и внешних факторов, таких как доступность внешних источников финансирования, влияющих прямо и косвенно на финансовое положение и деятельность предприятия.

Целью исследования является изучение влияния изменения структуры активов, капитала и пассивов баланса компании ПАО «Аэрофлот» на ее финансовую устойчивость в период 2013-2022 гг.

В исследовании мы используем современные методы моделирования и прогнозирования переменных в краткосрочном и долгосрочном перспективах, такие как расширенный тест Дики-Фуллера для проверки на единичный корень, методологию коинтеграции Йохансена, причинность Грейнджера и другие.

Результаты исследования и их обсуждение

В ходе исследования была построена модель коррекции ошибок, отражающая влияние структурных изменений активов, капитала и обязательств в балансе компании на финансовую устойчивость компании. Модель также была протестирована на отсутствие стандартных ошибок, что позволяет использовать ее в долгосрочной перспективе.

В процессе прогнозирования мы выбрали основные показатели предприятия: внеоборотные активы, оборотные активы, собственный капитал, краткосрочные обязательства и долгосрочные обязательства. Другими словами, влияние показателей, характеризующих имущество и обязательства предприятия, на его финансовую устойчивость.

Построение модели

Для построения модели в исследовании мы используем переменные, где:

Х1: Внеоборотные активы

Х2: оборотные активы

Х3: Капитал и резервы

Х4: Долгосрочные активы

Х5: Краткосрочные активы

У: Финансовая устойчивость

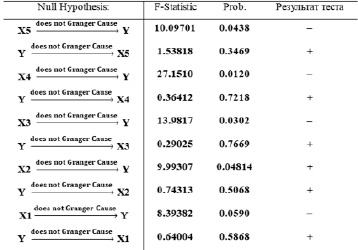

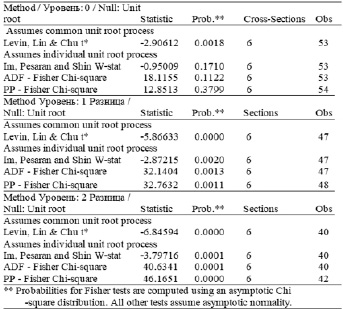

Для проверки статистической гипотезы, позволяющей определить, полезен ли один временной ряд для прогнозирования другого, используется предложенный тест причинности Грейнджера в 1969 году [7].

Исходные данные результата теста причинности Грейнджера показаны в таблице 1.

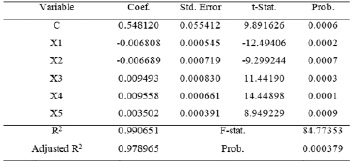

Результаты теста показывает, что основные показатели бухгалтерского учета компании, такие как внеоборотные активы, оборотные активы, собственный капитал, краткосрочные обязательства и долгосрочные обязательства являются G-причиной для Y финансовой устойчивости компании в краткосрочном периоде, поскольку показатель достоверности Pvalue ≤ 5 %. Выходные данные модели в краткосрочном периоде показаны в таблице 2.

Таблица 1

Исходные данные результата теста причинности Грейнджера

Источник: составлено автором.

Таблица 2

Выходные данные модели в краткосрочном периоде

Источник: рассчитано автором.

Таблица 3

Тест на единичные корни используя спектральное ядро Бартлетта по правилу Ньюи–Уэста. Переменные: X1, X2, X3, X4, Y, X5

Источник: рассчитано автором.

Таким образом, можно охарактеризовать уравнение модели следующим выражением:

Y = 0.548119510597 – 0.00680827070436*X1 – 0.00668923605109*X2 + + 0.00949330707597*X3 + 0.00955757659597*X4 + 0.00350153475844*X5 (1)

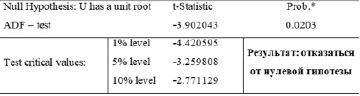

В целях прогнозирования влияния показателей, характеризующих имущества и обязательства компании, на финансовую устойчивость в долгосрочной перспективе, должны быть проведены необходимые тесты, а именно: тест на единичный корень во временных рядах, тест на независимость остатков для линейной модели, а также проверка однородности.

Распространенным методом обнаружения единичных корней является спектральное ядро Бартлетта по правилу Ньюи–Уэста и расширенный тест Дики-Фуллера стационарности временных рядов переменных (таблица 3).

Из таблицы 3 видно, что временной ряд на уровне нестабилен. Также отметим, что временные ряды переменных стационарны при первой и второй разнице. Переходим к проверке остатков модели на стационарность (таблица 4). Таким образом, мы получаем следующую модель 2:

D(Y) = – 0.0114202152769 – 0.00677800832474*D(X1) – 0.00677859199048*D(X2) + + 0.0100136661645*D(X3) + 0.0102720177962*D(X4) + 0.00376395354972*D(X5) – – 1.56487163883*U(-1) (2)

Таблица 4

Проверка остатков модели на стационарность (ADF test)

Источник: рассчитано автором.

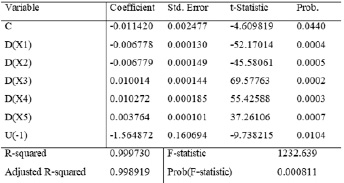

Таблица 5

Исходные данные модели (Зависимая переменная: D(Y))

Источник: рассчитано автором

Особенности модели в таблице 5.

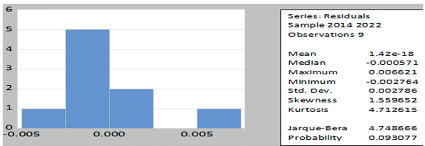

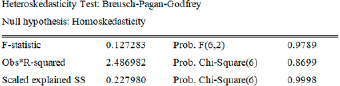

Результаты таблицы объясняют линейную причинно-следственную связь показателей финансовой устойчивости проекта в долгосрочной перспективе, и чтобы убедиться в отсутствии статистических ошибок в модели, мы проведем тест на гетероскедастичность, как показано на рисунке 3.

Рис. 3. Тест на гетероскедастичность Бреуша-Пагана-Годфри Источник: Рассчитано автором

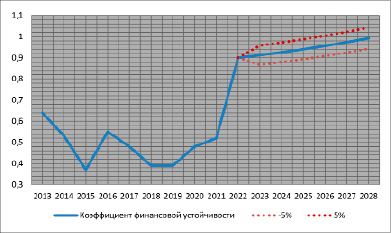

Рис. 4. Прогнозирование показателя финансовой устойчивости компании ПАО «Аэрофлота» в период 2024–2028 гг. Источник: рассчитано автором

Результат теста на гетероскедастичность показывает, что построенная модель подходит для прогнозирования и планирования в долгосрочной перспективе. Таким образом, модель позволяет сделать прогноз показателя финансовой устойчивости ПАО «Аэрофлот» в период 2024–2028 гг. как показано на рисунке 4.

При изменении структуры активов, уменьшении на 5% и капитала, и обязательств, а также при увеличении на 5% в период 2024-2028 годов уровень финансовой устойчивости компании будет находиться в допустимых пределах [0.91;0.99].

Предполагается, что уровень отклонения составит ± 5%, чтобы избежать стандартных ошибок в модели, а также неожиданных будущих условий.

Выводы

Данная работа посвящена моделированию влияния изменений в дебиторской и кредиторской структурах бухгалтерского баланса компании ПАО «Аэрофлот» на ее финансовую устойчивость в период 2013–2022 гг. с использованием наиболее популярных методов моделирования и прогнозирования.

Для определения причинно-следственной связи между независимыми переменными, таких как внеобортные активы, оборотные активы, капитал и резервы, краткосрочные и долгосрочные обязательства ПАО «Аэрофлот» и зависимой переменной и ее финансовой устойчивостью в краткосрочном периоде в работе использовался тест Грейнджера на причинность (Granger causality test).

В ходе создания модели для прогнозирования и планирования в долгосрочной перспективе (2024–2028 гг.) в работе были использованы современные методы так как расширенный тест Дики-Фуллера для проверки стационарности временных рядов переменных, методика коинтеграции Йохансена и другие.

В работе делается вывод о том, что положительное изменение в дебиторской структуре влияет негативно на финансовую устойчивость компании, в то же время положительное изменение в кредиторской структуре позитивно влияет на ее финансовую устойчивость. Другими словами, увеличение в финансовых ресурсах мотивирует компанию на достижение финансовой стабильности, следовательно, компания сможет покрывать свои обязательства несмотря на последовательные убытки, возникшие в результате деятельности компании.

При этом использование финансовых ресурсов в приобретение активов негативно влияет на показатели финансовой устойчивости компании. Таким образом, при уменьшении активов (кроме «Денежные средства и денежные эквиваленты») на 5%, также при увеличении объёма финансирования посредством увеличения собственного капитала и заимствования ПАО «на 5% в период 2024-2028 годов уровень финансовой устойчивости компании будет обеспечена в нормативных пределах [0.91;0.99].

Библиографическая ссылка

Аль Хумсси А.C., Ахмад Заки МОДЕЛИРОВАНИЕ ВЛИЯНИЯ ИЗМЕНЕНИЙ В СТРУКТУРЕ БУХГАЛТЕРСКОГО БАЛАНСА КОМПАНИИ НА ЕЁ ФИНАНСОВУЮ УСТОЙЧИВОСТЬ НА ПРИМЕРЕ ПАО «АЭРОФЛОТ» // Вестник Алтайской академии экономики и права. – 2024. – № 2-1. – С. 11-19;URL: https://vaael.ru/ru/article/view?id=3233 (дата обращения: 17.05.2024).