Введение

Неопределенность внешней среды, вызванные коронавирусной пандемией, санкциями, политическим и экономическим давлением других стран кризисные явления особенно ощутимы на предприятиях отечественной промышленности. Динамичные стохастические как внутренние, так и внешние условия обусловливают необходимость разработки системы стратегического и оперативного менеджмента, для экономической и производственной устойчивости предприятий. А именно системы контроллинга настроенную на повышение финансово-экономической надежности, оптимизацию управленческих решений, адаптацию к изменчивым условиям. Проработанность методических и практических аспектов контроллинга, а также методик решений проблем эффективного управления находится еще не на высоком уровне.

Цель исследования – построение системы контроллинга на предприятии автомобильной промышленности.

Материалы и методы исследования

Исследование проводилось с применением системного подхода, контент-анализа, логических приемов и статистического анализа.

Результаты исследования и их обсуждение

Контроллинг представляет собой сложную систему, задача которой – обеспечить осуществление целей, определенных управленческим составом организации. Эта система синтезирует различные функции: управленческий учет, стратегического планирования и составления финансовых прогнозов, она включает в себя также оценку данных и регулирование отклонений от заранее установленных планов, а также предоставляет поддержку в принятии эффективных управленческих действий.

Отчетливо определенной концепцией контроллинга в современной литературе не существует; представления об этом отличаются в зависимости от специфических целей исследователей и их взглядов. По сути, это понятие многогранное, и каждый специалист приплетает к нему свою интерпретацию.

Ключевые направления контроллинга включают в себя: поддержку в принятии управленческих решений через детализированные информационные системы, основанные на разнообразных данных финансового и производственного облика; непрерывное планирование функционирования организации; мониторинг работы всех подразделений и организации в целом; и координацию усилий системы управления корпоративной структурой.

Однако проблемы, стоящие перед организацией, многочисленны и разнообразны, из них можно выделить: обеспечение стабильности финансовых потоков и их оптимизацию для устойчивого развития; нахождение надежных партнеров; налаживание результативного управления; улучшение социальной обстановки на предприятии; организация творческой составляющей трудовой деятельности; достижение синергии взаимодействия всех внутренних подсистем; и, в конечном итоге, полное воплощение заявленной миссии.

Контроллинг, в своей сути, олицетворяет комплексную стратегию анализа, когда деятельность организационного аппарата подразумевает интегрирование и целеустремленную координацию потоков данных. Это условие необходимо для определения эффективных методов влияния на среду предприятия, как внутреннюю, так и внешнюю, с намерением достигнуть поставленных целей и оперативно распространять информацию среди руководящего звена, ответственного за критические управленческие решения. В аспекте использования контроллинга как инструментария управления, его можно разделить на несколько видов действия, применимых в различных контекстах: стратегический вариант действует на долгосрочное планирование, тогда как оперативный сфокусирован на текущих задачах и быстром реагировании на изменения, и каждый из них модулируется соответствующим целям, которые были заранее определены в рамках организационных процедур. Контроллинг, следовательно, превращается в жизненно важный ориентир для организации, ведущий ее по требуемому курсу, устанавливая направления и векторы для внедрения управленческих рычагов, воздействуя на все элементы бизнес-среды.

Важность применения данных инструментов нашла свое отражение в работе Касюк Е.А. «К вопросу о построении системы контроллинга на промышленных предприятиях» [9]. Основные специфические методы, которые служба контроллинга использует, осуществляя свою деятельность: бенчмаркинг, стоимостной анализ, анализ точки безубыточности, портфельный анализ, анкетирование, СОФТ-анализ, АВС-анализ. Автор статьи отмечает, как последовательность этапов контроллинга обуславливает его результативность в организации хозяйственной деятельности на промышленных объектах.

Отдельное внимание уделяется адаптации контроллинговых методологий с учетом отечественных особенностей и их вкладу в создание системы критериев оценки управленческой и производственной эффективности. Дополнительно поднимается вопрос о широком использовании информационных продуктов в бизнес-среде, преимущественно в форме интегрированных программных решений, которые поддаются разнообразным типологиям и классификациям, способствующим обслуживанию и управлению экономической активностью компаний.

Рис. 1. Классификация информационных систем по видам управленческой деятельности

В настоящее время на российских предприятиях широко внедряются интегрированные информационные системы корпоративного класса, обозначаемые аббревиатурой ERP (от англ. enterprise resource planning). Такие системы отличаются комплексным подходом к управлению ресурсами компании, охватывая различные аспекты её деятельности одновременно. В числе ведущих разработчиков ERP-платформ выделяются SAP AG и Oracle, ориентированные на масштабное предприятие крупного и среднего бизнеса. Галактика, Парус и 1С представляют российский сегмент таких систем. Для крупных корпораций эти системы считаются незаменимыми для реализации комплексной автоматизации. Важнейшее преимущество перечисленных систем – возможность глобального управления активами компании и рационализации её обширных ресурсов, в то время как основной недостаток заключается в значительных расходах на приобретение, поддержку и проблемы адаптации под специфику ведения бухгалтерского учета в Российской Федерации.

В области управленческих задач выделяют стратегический и оперативный контроллинг, различающиеся по сферам применения и ключевым функциям. Ответственность стратегического контроллинга охватывает разработку и реализацию длительных планов и стабильное управление организацией, целью этого служит повышение прибыльности и обеспечение устойчивого развития. Оперативный контроллинг выделяется быстродействием и ориентацией на краткосрочные проекты, предотвращая возникновение кризисных ситуаций и способствуя эффективному контролю текущих задач. Оба вида контроллинга взаимосвязаны и служат для достижения общих целей компании: стратегический контроллинг направлен на долговременную жизнеспособность бизнеса, тогда как оперативный – на повседневное функционирование и прибыльность [3].

Рассмотрим введение контроллинга на примере предприятии Автомобильного завода (АВЗ) ПАО «КАМАЗ»

Автомобильный завод – это специализированное предприятие, приозводящий детали и узлы для автомобиля (карданных валов, передних осей, мостов, балансирных подвесок) и сборку автомобилей на Главном сборочном конвейере.

На АВЗ ПАО «КАМАЗ» работает служба контроллинга, основными направленностями деятельности которого являются:

1. Бюджет доходов и расходов для цехов (БДР):

2.1. анализ выполнения номенклатурных планов, определение «узких» мест

2.2. покупные комплектующие изделия, полуфабрикаты заводов, поиск резервов на снижение себестоимости

2.3. накладные расходы (энергоносители, инструмент, спецодежда и т. д.)

3. Зарплата, отчисления:

3.1. производительность труда/ сверхурочные, работа в выходные

3.2. простои

3.3. численность

4. Брак

5. Запасы

6. Предложения по повышению эффективности деятельности.

По результатам анализа деятельности АВЗ ПАО «КАМАЗ» за шесть месяцев 2023 года исполнение ключевых показателей составило:

– прибыль – 93,4 %;

– оборачиваемость запасов – 86,4 %;

– коэффициент качества – 95 %;

– производительность труда – 83,5 %.

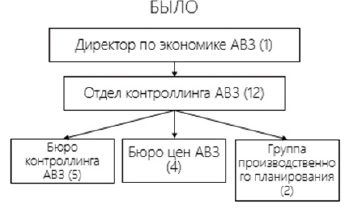

Для более эффективного введения деятельности с 1 сентября 2023 года прошла реорганизация отдела экономики предприятия (рис. 2, 3), в результате которого образовалось бюро контроллинга подразделений АВЗ.

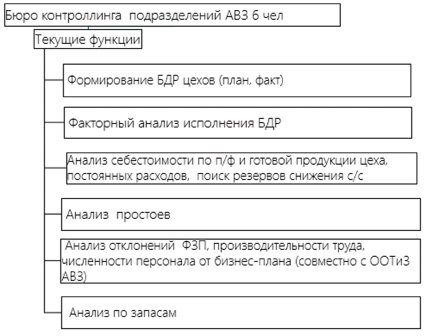

Специфика функционирования данного бюро заключается в проработке выявленных отклонения непосредственно с подразделениями завода.

Текущие функции бюро отражены на представленном рис. 4.

По результатам работы бюро формируются:

1. Ежемесячный управленческий отчета по цеху с факторным анализом.

2. Предложения/рекомендации начальникам цехов основного производства по улучшению деятельности цеха:

– «Узкие» места в производстве, предложения по улучшению.

– Совместно с цехами основного производства отработка по изменению НСИ, поиску резервов себестоимости.

3. Предложения по улучшению деятельности по направлениям заместителей директора завода.

Рис. 2. Организационная структура отдела конроллинга АВЗ до реогранизации

Рис. 3. Организационная структура отдела конроллинга АВЗ после реогранизации

Рис. 4. Текущие функции бюро контроллинга подразделений

В области контроллинга затрат важное звено занимает детальный анализ обстоятельств, обусловивших расхождения, которые были обнаружены субъединицами заводского производства. С целью обеспечения своевременной и верной информации о текущем производственном положении, предприятие оборудовано специализированной службой, задачей которой является снабжение систем управления данными, необходимыми для эффективной работы. Изменение объема и качества информационных потоков, текучих меж отделами и их подразделениями, порождает все большую сложность в плане контроля над ними.

Ключевой компонент концепции оперативного контроллинга заключается в сочетании двух аспектов: предварительного и постоянного контроллинга. Роль предварительного контроля заключается в определении методов достижения поставленных перед производством задач, особенно в случаях расхождения планируемого и фактического исполнения. Постоянный контроль следует за этим, обеспечивая анализ и корректировку отклонений в реальном времени с целью оптимизации управленческих процессов. Такой подход дает возможность менеджеру вносить незамедлительные коррективы в действующие процессы, повышая эффективность реагирования на изменения в производстве [3].

Решению данной проблемы может способствовать разработка алгоритма автоматизированного введения контроллинга и единой платформы для оперативного реагирования на выявленные отклонения, а также принятия решений, способствующих вовлечению резервов производства.

Заключение

Контроллинг в рамках предприятия выполняет критически важные функции, среди которых – формирование стратегии проектирования бизнес-планов. Он не только способствует согласованности действий между отдельными структурными единицами, но и вносит весомый вклад в анализ выполнимости разработанных плановых заданий. Благодаря этому, у дисциплины контроллинга есть возможность влиять на оценку и реализацию намеченных целей, активизируя и направляя энергию персонала к эффективной работе. Система контроллинга, заботясь о целостной картине производственно-экономического и персонального развития, берет на себя роль ключевого элемента, пресекающего потенциальные риски и устраняющего препятствия. Её функционирование как предиктора возможных несоответствий позволяет руководству корпорации принимать меры незамедлительно, что в свою очередь, снижает вероятность нежелательных финансовых и материальных затрат.

Библиографическая ссылка

Галиуллина Г.Ф., Давлетгараева И.Ф. СПЕЦИФИКА КОНТРОЛЛИНГА ЗАТРАТ НА АВТОМОБИЛЬНОМ ПРЕДПРИЯТИИ // Вестник Алтайской академии экономики и права. – 2023. – № 12-3. – С. 415-420;URL: https://vaael.ru/ru/article/view?id=3189 (дата обращения: 16.05.2024).