Введение

Принято считать, что все домохозяйства ведут себя рационально и обязательно сберегают часть дохода. Однако реальная статистика говорит об обратном. По данным Росстата за 2022 год 78,2% собственных доходов граждане направили на покупку товаров и оплату услуг, 15% – на оплату обязательных платежей, взносов и прочих расходов, всего лишь 4,7% – на сбережения, из них 2,1% – отложили в форме наличных и иностранной валюте (в пересчете на рублевый эквивалент) [7].

Тему сберегательного поведения населения затрагивали еще классики. Кейнс в Теории абсолютного дохода говорит о том, что люди могут сберегать деньги для непредвиденных обстоятельств, передачи накопленного наследникам или просто из-за того, что жалко тратить заработанное. Самым важным фактором, по мнению Кейнса, который влияет на норму сбережений, как правило, оказывается совокупный доход.

Норма сбережений – индикатор, характеризующий сберегательное поведение населения и позволяющий проводить межстрановые сопоставления. Она отражает неиспользованную долю дохода домохозяйства и потенциал ее трансформации в инвестиции. В краткосрочной перспективе уровень нормы сбережений показывает способность страны справиться с циклическими колебаниями: чем выше норма сбережений, тем меньше потребление домашних хозяйств зависит от резкого спада доходов населения. В долгосрочной перспективе – это основная характеристика кредитного потенциала страны [1, с. 166].

Главный вывод Теории абсолютного дохода Кейнса: люди склонны, как правило, увеличивать свое потребление вслед за увеличением дохода, но в несколько меньшей степени по сравнению с ростом дохода. В этот момент и образуется основная сумма сбережений. Таким образом, большими сбережениями обладают более обеспеченные семьи.

Цель исследования – проверить актуальность Теории абсолютного дохода Кейнса в современной российской экономике.

Материалы и методы исследования

В ходе исследования использовались результаты опроса 6081 домохозяйств и их членов, проведенного Банком России в 2022 году в рамках Всероссийского обследования домохозяйств по потребительским финансам. Посредством инструментов программы Microsoft office Excel данные обработаны и трансформированы в наглядные диаграммы, позволяющие оценить влияние различных факторов на сберегательное поведение домохозяйств.

Результаты исследования и их обсуждение

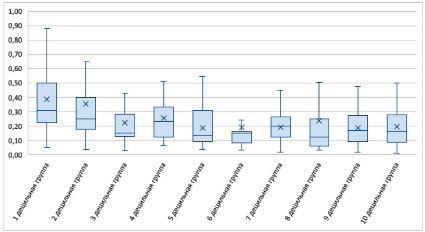

Основной тезис теории Кейнса можно рассмотреть и усредненно для совокупности домохозяйств: чем выше величина дохода у домохозяйства, тем большую долю этого дохода домохозяйство сберегает. Результаты всероссийского обследования домохозяйств по потребительским финансам-2022 говорят об обратном (рис. 1).

Рисунок 1 показывает, что размер дохода домохозяйства не оказывает влияния на норму сбережений. Все домохозяйства, указавшие размер дохода в ходе опроса, были разбиты на 10 групп, где 1 децильная группа – домохозяйства с самым низким уровнем заработка, а 10 – с самым высоким. Кроме того, на рисунке видно, что в каждой группе существует большой разброс: некоторым удается сберечь большую долю доходов, несмотря на низкий уровень дохода. И наоборот, те, кто относится к самой высокодоходной группе, могут не сберегать совсем (это показывают нижние и верхние горизонтальные линии). Значит, высокий уровень дохода, хоть и дает больше возможностей сберегать, но не определяет склонность к сбережению. Есть другие факторы, не количественные, которые влияют на принятие решения домохозяйства о том, сколько сберегать и сколько тратить.

Рис. 1. Норма сбережений по доходным группам, % дохода (линия – медиана, х – среднее значение) Источник: Всероссийское обследование домохозяйств по потребительским финансам, 5-я волна, Банк России, 2022 год [5]

Аналитический центр НАФИ приводит результаты соцопроса, которые говорят о том, что среди россиян распространены три ключевые стратегии [6]:

- проактивный подход, когда сначала откладывают часть дохода, а потом тратят остаток на текущие нужды (такому подходу следуют 26% опрошенных);

- потребительский подход, когда сначала тратят часть дохода, а затем откладывают остаток средств (40%);

- фаталистический подход, когда не откладывают деньги, потому что не видят в этом смысла и/или не имеют возможности (33%).

Очевидно, что проактивный подход к сбережениям – самый экономически целесообразный. Когда домохозяйство в приоритет над потреблением ставит сбережения, оно всегда будет иметь денежный запас на случай каких-либо непредвиденных ситуаций, на покупку товаров длительного пользования или инвестиции. В то время как домохозяйства с потребительским или фаталистическим подходами будут склонны расходовать подавляющую долю дохода на текущее потребление, а также брать кредиты и займы для приобретения товаров длительного пользования. Домохозяйство может бессознательно применять потребительский или фаталистический подходы в соответствии со своими психологическими, социальными и финансовыми целеполаганиями. Так, домохозяйства с низким уровнем финансовой грамотности и культуры под воздействием страха роста цен могут излишне много потреблять и не сберегать совсем.

Никонова Т.В., Шушакова А.А., Кодолова И.А. [3, с. 97], Попова Т.А. [4, с. 110] придерживаются мнения о том, что уровень дохода оказывает влияние на сберегательное поведение домохозяйств.

В данном исследовании авторы поддерживают позицию Мараткановой И.В., соглашаясь с тем, что сберегательное поведение домашних хозяйств – это сложный, многоаспектный экономический процесс, зависимый от набора разнохарактерных факторов [2, с. 170].

Уровень дохода влияет только на возможный размер сбережений. В то время как решение сберегать или нет домохозяйство принимает в зависимости от психологических установок его членов.

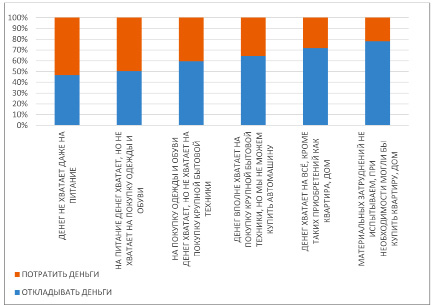

Примечательно, что домохозяйства с более низкими доходами предпочитают тратить денежные средства в кризисный период экономики (около 50%), в то время как более зажиточные домохозяйства в большинстве своем (около 80%) склонны откладывать деньги (рис. 2).

Рис. 2. Ответы домохозяйств на вопрос: «На Ваш взгляд, как в настоящее время лучше распоряжаться свободными деньгами: откладывать или потратить?» Источник: Всероссийское обследование домохозяйств по потребительским финансам, 5-я волна, Банк России, 2022 год [5]

Опрос, результаты которого отражены на рисунке 2, проводился Банком России в апреле-августе 2022 года. Этот период можно охарактеризовать высокой степенью напряженности и экономической неопределенности. Однако, несмотря на одинаковые внешние условия для всех домохозяйств, внутри домохозяйства его члены принимают решения, опираясь на собственные убеждения. Так, одни домохозяйства предпочтут потратить деньги, боясь их обесценивания, роста цен или ухудшения экономической ситуации, опираясь на установку «один раз живем», не планируя расходы, совершая импульсивные траты, оплачивая внезапно возникающие непредвиденные расходы. Мы видим, что почти 50% домохозяйств, которым денег не хватает даже на питание, стараются откладывать денежные средства, понимая, что это финансовый резерв, который служит «страховкой», или, может быть, накапливают денежные средства для совершения крупных покупок. В зависимости от расставленных приоритетов домохозяйства сами принимают решение: сберегать или тратить. Рисунок 2 подтверждает, что величина дохода не является определяющим фактором при принятии этого решения.

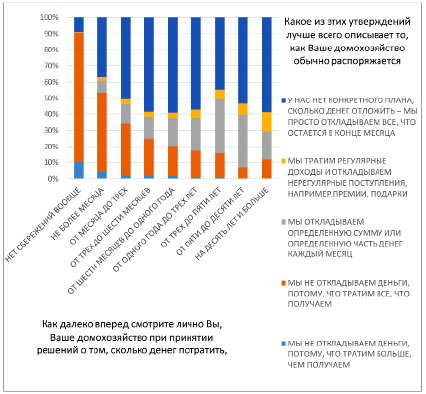

В процессе жизнедеятельности домохозяйства по-разному взаимодействуют с денежными средствами. На рисунке 3 рассмотрим влияние горизонта планирования на то, как домохозяйство обычно распоряжается деньгами.

На рисунке 3 четко отслеживается как домохозяйство распоряжается деньгами в зависимости от горизонта планирования. С увеличением горизонта планирования увеличивается доля тех, кто:

• не имеет конкретного плана, сколько денег отложить, но откладывает все, что остается в конце месяца;

• тратит регулярные доходы и откладывает нерегулярные;

• откладывает определенную сумму или часть дохода каждый месяц.

Рис. 3. Ответы домохозяйств на вопрос: «Какое из этих утверждений лучше всего описывает то, как Ваше домохозяйство обычно распоряжается деньгами?» Источник: Всероссийское обследование домохозяйств по потребительским финансам, 5-я волна, Банк России, 2022 год [5]

Напротив, те, кто не откладывает деньги, потому что тратит все, что получает, или даже больше, чем получает, в основном имеют слишком короткий горизонт планирования. Примечательно, что среди тех, кто планирует на период свыше 5 лет, совсем нет таких домохозяйств, которые тратят больше, чем зарабатывают. Следовательно, домохозяйство, которое заранее планирует траты и сбережения, с большей вероятностью будет отдавать предпочтения сбережениям. В то время как те, кто думает вперед лишь до трех месяцев, с большей вероятностью будет тратить все, что зарабатывает или даже больше.

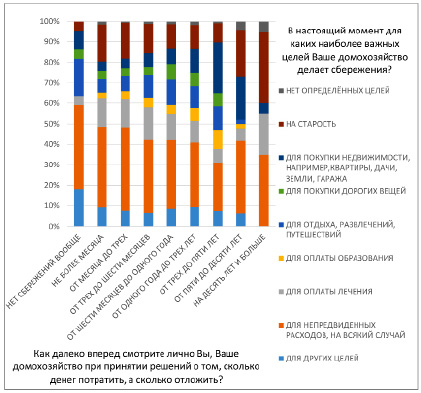

Домохозяйство, сберегая часть дохода, как правило, преследует определенные цели, на что эти денежные средства будут израсходованы в будущем (рис. 4).

Рисунок 4 демонстрирует, что большинство тех, кто сберегает денежные средства на старость, планируют на десять лет и больше (почти 40%). Значит, следует доносить до домохозяйств важность не только долгосрочного планирования, но и необходимости обеспечения старости за счет сбережений, сформированных на протяжении периода трудовой активности. Важно, что значимая доля тех, чей горизонт составляет менее 5 лет, больше сберегают на отдых и путешествия, чем те, кто осуществляет финансовое планирование 5 лет и более. Среди тех, кто не сберегает вообще, самая большая доля опрошенных тратят на отдых и развлечения.

Рис. 4. Ответы домохозяйств на вопрос: «В настоящий момент для каких наиболее важных целей Ваше домохозяйство делает сбережения?» Источник: Всероссийское обследование домохозяйств по потребительским финансам, 5-я волна, Банк России, 2022 год [5]

Планомерно увеличивается доля тех, кто откладывает на недвижимость, но лишь с горизонтом до 10 лет. Среди тех, кто планирует более чем на 10 лет, доля сберегающих на недвижимость резко снижается. То же происходит и со сбережениями на дорогие вещи и образование, но динамика становится восходящей при увеличении горизонта планирования до 5 лет. Среди тех, кто осуществляет долгосрочное финансовое планирование не оказалось тех, кто копит на дорогие вещи, и резко уменьшается доля тех, кто копит на образование.

Заключение

Уровень дохода хоть и влияет на возможный уровень сбережений домохозяйств, но не является определяющим фактором. Результаты всероссийского обследования домохозяйств, проведенного Банком России в 2022 году, показывают, что норма сбережений не зависит от уровня дохода домохозяйства.

Напротив, некоторые домохозяйства с низким уровнем дохода могут сберегать большую долю, чем домохозяйства с высоким уровнем дохода.

И в 2022 году, когда напряженность в российской экономике была высокой, около 50% домохозяйств, которым денег не хватает даже на питание, старались откладывать денежные средства. Сбережения в такой неопределенности дают финансовую опору.

Библиографическая ссылка

Горшкова Н.В., Гузев М.М., Логинова Е.В., Хижняк Ю.К. СБЕРЕГАТЕЛЬНОЕ ПОВЕДЕНИЕ РОССИЙСКИХ ДОМОХОЗЯЙСТВ // Вестник Алтайской академии экономики и права. – 2023. – № 12-2. – С. 225-231;URL: https://vaael.ru/ru/article/view?id=3159 (дата обращения: 17.05.2024).