Введение

Развитие малых предприятий ведет к насыщению рынка товарами и услугами, а также к увеличению экспорта и росту использования местных сырьевых ресурсов. Именно в этом секторе создается и находится в обороте основная масса национальных ресурсов, являющихся «питательной» средой для развития экономики любой страны. Использование различных источников финансирования в своей деятельности способствует достижению высоких темпов развития предприятий, расширению экономических связей, решению частнонаправленных и глобальных задач бизнеса. При этом немаловажным является установление новых международных связей и использование зарубежного опыта в деятельности отечественных организаций малого и среднего бизнеса. В данной статье поднимается и исследуется вопрос применимости и целесообразности переноса зарубежного опыта в сферу финансирования малого бизнеса в российских условиях. Эта часть исследования может служить индикатором готовности российских предпринимателей к качественным изменениям в сфере финансирования. С ускорением экономических преобразований организации малого и среднего бизнеса постоянно сталкиваются с жесткой конкуренцией на финансовом рынке. Создание, выживание и развитие предприятий неотделимы от большого объема средств как фактора развития. Сегодня малые и средние предприятия стали важной частью содействия устойчивому и экономическому развитию, расширению и улучшению социальной занятости, а стабильное развитие малых и средних предприятий стало центром национального и общественного внимания. Таким образом, наиболее заметным из этих препятствий является сложность финансирования. В связи с этим, данное исследование посвящено изучению зарубежного опыта в области развития инструментария финансирования малого бизнеса в условиях рыночной экономики. На протяжении всего своего функционирования малый и средний бизнес вынужден привлекать финансирование из альтернативных источников – как на этапе запуска бизнеса, так и для целей роста. Исследование важнейших источников финансирования деятельности, являющихся наиболее распространенными и эффективными в зарубежной практике, а также использование положительного опыта зарубежных компаний в поиске источников финансирования, является чрезвычайно актуальным в современных экономических условиях.

Основная цель исследования заключается в тщательном изучении опыта зарубежных стран в области эффективного применения различных инструментов финансирования малого бизнеса в условиях рыночной экономики, в числе которых краудфандинг, партисипативное финансирование, краудлендинг, обратная аренда, ломбардное финансирование и пр.

Задачи исследования – рассмотреть особенности функционирования организаций малого и среднего бизнеса в условиях рыночной экономики, обозначить их роль в развитии государства, охарактеризовать важнейшие подходы к определению понятия «малый бизнес», рассмотреть основные формы финансовой поддержки малого бизнеса в мировой практике, провести их сравнение с российскими источниками финансирования.

Научная новизна данного исследования заключается в систематизации роли важнейших источников финансирования деятельности организаций малого и среднего бизнеса. При этом исследование частично построено на результатах опроса предпринимателей, работающих в г. Москве и Санкт-Петербурге относительно инструментов финансирования малого бизнеса в России и за рубежом. Исследование содержит в себе информацию относительно того, какие инструменты финансирования являются наиболее популярными, как на российском, так и на зарубежном уровне.

В данной работе методология поведенного исследования характеризуется использованием частно-научных и общенаучных методов, исторического подхода, систематизации эмпирических и теоретических исследований, в том числе с использованием Google form; проанализированы модели финансовой поддержки малого и среднего бизнеса, наиболее распространенные в мировой практике.

В процессе проведённого исследования рассмотрены основные формы финансовой поддержки малого и среднего бизнеса, в том числе новые, выявлены достоинства и недостатки представленных форм финансирования МСБ, установлены наиболее приемлемые и эффективные инструменты финансирования, в том числе те, которые могли бы успешно использоваться организациями малого и среднего бизнеса в России.

Материалы и методы исследования

В большинстве зарубежных стран именно на малые и средние фирмы делается основная ставка, когда речь идет о росте валового национального продукта. Какие именно компании относятся к категории малого и среднего бизнеса в зарубежных странах? Автономное правительственное агентство США (SBA), например, определяет малый бизнес как фирму, в которой работает менее 500 сотрудников. Это означает, что многие стартапы в США подходят под это определение малого бизнеса. В Европейском союзе малым бизнесом считается любой бизнес, в котором работает менее 50 человек, а в Австралии – это компании, в которых работает менее 15 сотрудников. В Единый реестр МСП в РФ попадает любой бизнес, который подходит по параметрам: доход за предыдущий год – до 800 млн рублей, а среднесписочная численность персонала – не более 100 сотрудников. Из 33,2 миллиона малых предприятий в США 27 миллионов не имеют сотрудников, 5,4 миллиона имеют менее 20 сотрудников и около 650 тысяч имеют от 20 до 499 сотрудников [1]. Доступ к финансированию – фундаментальный фактор, определяющий возможности роста малого и среднего предпринимательства. Наряду с государственными формами поддержки субъектов данного сегмента бизнеса, а также традиционными банковскими продуктами развиваются и новые механизмы инвестирования финансово-хозяйственной деятельности.

В России малый и средний бизнес (МСБ) – значимый сектор экономики (≈43% ВВП, 38% занятых приходится на малый бизнес), который является активным потенциальный источником занятости населения, диверсификации отраслей национальной экономики и экономического роста [6].

В настоящее время развитие экономики развитых стран заключается, главным образом, в их объединении в сеть малого и среднего предпринимательства (МСП), обеспечивающую значительную долю производства, сбыта, научных исследований и инновационных разработок. Так, например, во Франции инновациями занимаются около 60% малых и средних предприятий в производственном секторе. От 25% до 64% малых предприятий (PE и VSE) в зависимости от отрасли являются умеренно или высоко инновационными. Последние статистические данные показывают, что МСП представляют более 95% компаний в мире и способствуют созданию от 60% до 70% рабочих мест. В США этот показатель составляет 70%, во Франции – 81%. В Европейском Союзе вклад этих компаний в создание рабочих мест составляет 81% [3].

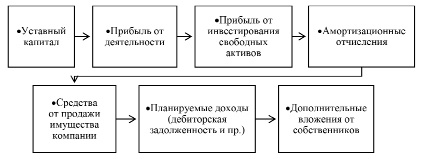

Основной причиной, по которой новые предприятия терпят неудачу, является нехватка финансовых ресурсов. Фактически, 38 % малых предприятий терпят неудачу, поскольку из-за нехватки финансовых ресурсов сокращаются возможности эффективного развития компании, повышения качества продукции и масштабирования бизнеса [5]. По этой причине поиск источников финансирования должен начинаться с анализа внутренних возможностей бизнеса. Собственные средства, которыми располагает компания, можно классифицировать следующим образом (рис. 1).

Если этих средств недостаточно, необходимо пересмотреть производственные процессы в компании, чтобы определить области, в которых можно повысить эффективность и сократить накладные расходы для увеличения прибыли, а также провести поиск новых источников финансирования.

Рис.1. Внутренние источники финансирования малого бизнеса [5]

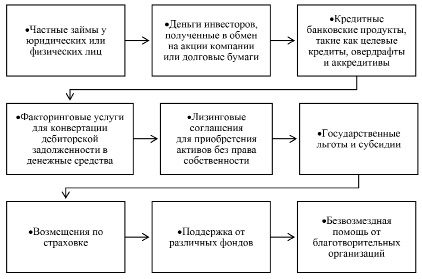

Рис.2. Внешние источники финансирования малого бизнеса Источник: составлено авторами

Когда внутренние ресурсы исчерпаны, предприятия обращаются к внешним источникам финансирования. К ним относятся источники, приведенные на рис. 2.

Финансирование малых и средних предприятий относится к финансовым решениям, предлагаемым финансовыми учреждениями для малых и средних предприятий. Из-за высокой стоимости кредитных операций и мониторинга банки неохотно кредитуют МСП. Например, согласно опросу, проведенному Исследовательским центром развития при Госсовете, доля китайских малых и средних предприятий, которые отказываются от кредитов из-за невозможности реализовать гарантии, достигает 23,8%, а доля отказов от кредитов из-за неплатежеспособности для реализации ипотечных кредитов составляет 34,3%, общий уровень отказов достигает 58,1%. Данные показывают, что существующих финансовых учреждений недостаточно для удовлетворения потребностей малых и средних предприятий в улучшении кредитного рейтинга, а отсутствие системы кредитных гарантий в процессе развития китайских малых и средних предприятий привело к неравномерному финансированию [6].

С точки зрения источников средств МСП в условиях рыночной экономики в развитых странах около 59% приходится на прибыль и амортизацию основных средств, не более 21% – на банки, а остальные приходят с рынка капитала и других каналов. Поэтому перед лицом сложности финансирования малого и среднего бизнеса банкам следует провести реорганизации в направлении кредитования МСП и предоставить им определенную помощь при возврате кредита (льготные условия, рефинансирование и др.).

В поддержке, в том числе и в финансовой, значительная роль отводится правительству. На сегодняшний день государство предлагает широкий спектр мер поддержки как для начинающих предпринимателей, так и для уже работающих бизнесов. Эти меры становятся частью общей концепции развития бизнеса. На 2023 год меры поддержки МСП существуют: проект по поддержки бизнеса от Банка России (распространение льготных программ на факторинг, расширение возможностей компании по использованию небанковских источников финансирования и предоставление доступа к различным сервисам), социальный контракт на открытие бизнеса (для ИП – 350 000 руб., для граждан, ведущих личное подсобное хозяйство – 200 000 руб.), грантовая поддержка, поддержка импорта и IT компаний, а также региональные программы поддержки и другие мероприятия.

В зарубежных странах использование различных источников финансирования позволяет предприятиям малого и среднего бизнеса развиваться на основе грамотного формирования денежных потоков, в частности, за счет заемных средств. Рассмотрим их виды и важнейшие преимущества, охарактеризуем имеющиеся недостатки.

Партисипативное финансирование (краудлендинг) является способом быстрого сбора средств, которое как вид финансирования применяются в таких странах, как: Великобритания (первая краудлендинговая платформа, созданная в 2005 году), США, Канада, Латвия, Индия, Корея, Германия, Швеция, Китай, Израиль, а также почти вся Европа и Россия [7]. В отличие от краудфандинга, который представляет собой пожертвование от частных лиц на культурный или общественный проект, краудлендинг для кредиторов является финансовым вложением с ожидаемой доходностью и фиксированным сроком. Так, например, на платформе WeShareBonds, выбранный проект получает гарантию наличия застрахованного кредита на сумму до 200000 евро.

В качестве примера можно упомянуть проект Pokawa (сеть ресторанов гавайской кухни), который привлек 300000 евро на платформе WeShareBonds для поддержки роста сети ресторанов. Два молодых основателя начали свой бизнес с доставки продукции собственного производства на дом и открыли свой первый ресторан в июне 2017 года в Париже. Привлеченные 300000 евро будут амортизированы в течение 24 месяцев по годовой процентной ставке 6,25%. Это финансирование позволит Pokawa продолжить свое развитие в множестве локациях и разных городах. Pokawa стала холдинговой компанией из 16 ресторанов с прибылью в 4,8 миллиона евро в первый финансовый год (2018 г.).

Также стоит рассмотреть такой способ финансирования, как краудфандинг. Краудфандинг это коллективное сотрудничество людей, которые добровольно объединяют свои деньги или другие ресурсы, как правило, через Интернет, чтобы поддержать усилия других людей или организаций.

Краудфандинг набирает обороты, и в последние годы среди его приверженцев появилось много участников. Краудфандинг позволяет физическим лицам инвестировать напрямую через интернет-платформу в стартапы, отобранные с учетом их потенциала роста, начиная с минимальной суммы. Физические лица могут сделать безвозмездное пожертвование, отправить определенную сумму в подарок (как правило, образец будущего продукта, связанный с проектом) или просто приобрести акции.

Онлайн-факторинг – это разновидность факторинговых операций, при которых процедура финансирования контрактов по поставке товаров или услуг с отсрочкой платежа производится с использованием высокотехнологичных сервисов и систем электронного документооборота.

Молодой бизнес по своей природе хрупкий, и малейшая задержка платежа может подвергнуть его опасности. Автоматический факторинг позволяет переуступать торговую дебиторскую задолженность третьей стороне.

Таблица 1

Преимущества и недостатки методов финансирования малого и среднего бизнеса

|

Метод финансирования |

Недостатки |

Преимущества |

|

Партисипативное финансирование (краудлендинг) |

Стоимость: этот метод финансирования имеет несравненно более высокие ставки, чем банковский кредит. При этом разница в ставках по краткосрочным кредитам не так значительна. Право на участие: каждая платформа имеет свои ограничения по обороту, операционной прибыли, количеству лет существования. Риск для физических лиц: у них нет гарантии возврата своей ставки. |

Низкий спрос на гарантии: краудлендинг предлагает более легкий доступ к финансированию, чем традиционные банковские учреждения. Это решение для финансирования оборотного капитала без оборота и запуска инновационного продукта или продукта, который увидит свет только в среднесрочной / долгосрочной перспективе. Краудлендинг также является решением для расходов на НИОКР и подбор персонала. Эффект кредитного плеча может быть очень быстрым: сбор средств можно проводить в течение месяца (или меньше). |

|

Краудфандинг |

Кампания должна мобилизовать значительное число людей, от близких кругов до широкой публики. Подготовка к осуществлению краудфандинговых операций осуществляется длительное время – от одного до нескольких месяцев: создание поясняющего видео, презентации проекта и создание сообщества поддержки в социальных сетях. Требуется минимум маркетингового таланта или инвестиций в предмет. |

Сбор средств теперь доступен для любого проекта, от художественного до розничного и финтех. Стоимость варьируется в зависимости от привлеченной суммы (часто от 5 до 8%). Плата за управление и переменная комиссия, как правило, добавлены в договор в зависимости от метода возмещения средств. Успех краудфандинговой кампании вызывает определенное доверие и поддержку у общественности. Это переговорная сила с инвесторами для следующих шагов, подразумевающих под собой дальнейшее развитие предприятия малого и среднего бизнеса. |

|

Обратная аренда |

Возвратный лизинг актуален только для дорогостоящего оборудования с реальной рыночной стоимостью и не слишком быстрой девальвацией. |

Немедленный доступ к дорогостоящему оборудованию. Эта стратегия рекомендуется при покупке машин. Это налоговая возможность: расходы на обратную аренду вычитается из налогооблагаемого дохода. |

|

Онлайн-факторинг |

Часто обязательство с факторами осуществляется в течение нескольких месяцев или лет. |

Позволяющее избежать задержек платежей со стороны клиентов и быстро пополнить свой денежный поток. Классический случай: МСП ожидает оплаты счета на сумму 100000 евро, который должен быть оплачен в течение 90 дней. За несколько минут запрос на специализированной платформе может решить проблему и выйти из положения без стресса, за меньшее время, чем требуется, чтобы объяснить, что такое онлайн-факторинг. Факторинг исключает риск сотрудничества с недобросовестными плательщиками. Этот метод финансирования позволяет предпринимателям сосредоточиться на своей торговле, не тратя драгоценное время на сборы. |

|

Финансирование заказа на поставку |

Финансирование заказов на поставку может осуществляться только в том случае, если клиенты являются юридическими лицами (решение не подходит, если клиентами являются только физические лица). Таким образом, этот вид финансирования доступен не для всех секторов деятельности, даже если он остается очень выгодным решением для трейдеров. |

Финансирование заказов на покупку дополняет любое другое решение по финансированию, например факторинг. Таким образом, он позволяет комбинировать наиболее оптимальные решения для конкретной ситуации. |

Примечание. Составлено автором Пырерко А.А.

Например, факторинговая платформа finexkap (Франция) облегчает доступ малого и среднего бизнеса к этому методу финансирования и уже обеспечила финансирование 1400 проектов компаний различных сфер бизнеса 1400 компаний. Финансирование заказа на поставку – это метод финансирования, который заключается в том, что товары приобретаются третьей стороной, чтобы иметь возможность доставить их своему клиенту, не погружаясь в их денежный поток.

Сведем преимущества и недостатки представленных методов финансирования в табл. 1.

Результаты исследования и их обсуждение

Для достижения целей данного исследования, был проведён опрос 100 респондентов из г. Москва и г. Санкт-Петербург. В анкете были вопросы, которые касались необходимости использования зарубежного опыта в поиске источников финансирования деятельности для малого бизнеса; современного состояния российского и зарубежного малого предпринимательства; оценки эффективности и приемлемости различных источников финансирования и т.п. Результаты представлены в виде таблицы 2.

Таблица 2

Результаты опроса о необходимости применения зарубежного опыта в области развития инструментария финансирования малого бизнеса в условиях рыночной экономики

|

Вопрос |

Ответы респондентов |

|||||

|

Нужен ли РФ зарубежный опыт в поиске источников финансирования? |

Да (46%) |

Нет (16%) |

Некоторый опыт может быть применим (36%) |

|||

|

Испытывают ли трудности представители МСП в РФ трудности с финансированием? |

Да (78%) |

Нет (16%) |

Не знаю (2%) |

Не имею опыта в вопросе (2%) |

Затрудняюсь ответить (2%) |

|

|

Испытывают ли трудности с финансированием зарубежные представители МСП? |

Да (48%) |

Нет (36%) |

Не знаю (4%) |

|||

|

Возможно ли использовать зарубежные источники финансирования в российских реалиях? |

Да (42%) |

Нет (10%) |

Лишь некоторые инструменты (48%) |

|||

|

Какие источники финансирования вы считаете наиболее приемлемыми? |

Чистая прибыль (46%) |

Целевое финансирование (36%) |

Средства резервных и амортизационных фондов (14%) |

Фандрайзинг (2%) |

Затрудняюсь ответить (2%) |

|

|

Какие источники собственного финансирования наиболее популярны за рубежом? |

Чистая прибыль (32%) |

Целевое финансирование (24%) |

Средства резервных и амортизационных фондов (36%) |

Не знаю (8%) |

||

|

Приемлемо ли использование кредитов и иных заёмных средств в деятельности МСП? |

Да (44%) |

Нет (10%) |

Использовать собственные и заёмные средства (30%) |

В зависимости от ситуации (16%) |

||

|

Достаточны ли меры, осуществляемые в РФ для поддержания МСП? |

Да (30%) |

Нет (62%) |

Не изучал тему (2%) |

Другой ответ (8%) |

||

|

Достаточна ли господдержка МСП за рубежом? |

Да (40%) |

Нет (34%) |

Не знаю (8%) |

Не изучал тему (18%) |

||

|

Каким образом определяется эффективность использования того или иного источника? |

Расчёт доходности финансового источника (54%) |

Определение эффективности источника финансирования (36%) |

Возврат инвестиций (4%) |

Комплексный подход к оценке (4%) |

Не знаю (2%) |

|

Примечание. Составлено авторами по результатам опроса, проведенного с помощью Google form.

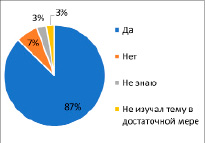

46 % опрошенных указали на то, что привлечение зарубежного опыта в вопросах поиске источников финансирования для малого бизнеса необходимо для предпринимательской системы РФ. Сравнительно с 16% респондентов, которые имеют противоположную точку зрения, стоит констатировать, что большая часть предпринимателей уверена в том, что для малого бизнеса в РФ необходимы изменения в сфере финансирования, которые следует проводить с использованием зарубежного опыта по применению дифференцированного подхода к инвестированию. Это иллюстрирует диаграмма, приведённая на рисунке 3.

Рис.3. Результаты опроса о необходимости привлечения зарубежного опыта в области источников финансирования МСП Источник: составлено авторами

На основании рисунка 3 можно установить, что 78 % опрошенных считают, что представители малого и среднего бизнеса в РФ испытывают трудности с финансированием своей деятельности. Примечательно, что 48% респондентов говорят тоже самое относительно зарубежного бизнеса. Однако, такое количество опрошенных, признающих проблемы российского МСП говорит о том, что накопленные проблемы уже приобретают системных характер и требуют скорейшего разрешения. 48% считают, что лишь некоторая часть источников финансирования МСП за рубежом применима в российских реалиях.

Респонденты положительно относятся к использованию кредитов и других заёмных средств в деятельности МСП. На это указывают утверждающие ответы 44% респондентов. Лишь 10% респондентов относятся к кредитам и заёмным средствам негативно.

На вопрос «Какие источники финансирования из числа источников собственных средств вы считаете наиболее приемлемыми для МСП?» 46% респондентов указали чистую прибыль, 36% – целевое финансирование, 14% – средства резервных и амортизационных фондов, 2% – фандрайзинг.

На вопрос «Считаете ли вы достаточной финансовую поддержку МСП в зарубежных странах?» ответили утвердительно 40% и только 34% отрицательно. Это говорит о том, что мнение российских предпринимателей о зарубежном МСП является неоднозначным. Тем не менее, большинство считает, что финансовая поддержка МСП зарубежных государственных структур является достаточной. Это показывают данные рисунка 4.

Рис.4. Результаты опроса касательно достаточности финансовой поддержки зарубежных представителей МСП Источник: составлено авторами

Значительная часть респондентов (42%) склоняется к тому, что зарубежные источники финансирования применимы в России в полной мере, что указывает на то, что у предпринимателей есть видение того, как эффективно реализовать зарубежные модели финансирования бизнеса в России.

Заключение

Финансовые трудности в организации и ведении малого и среднего бизнеса существовали всегда, несмотря на развитие системы финансовой поддержки со стороны правительства и инвесторов. И в России, и в зарубежных странах финансовые трудности МСП еще не решены полностью. Финансирование малого и среднего бизнеса в той или иной стране, как правило, является комплексным проектом. Для осуществления эффективной деятельности и грамотного выбора источников финансирования организациям малого и среднего бизнеса необходимо решить целый комплекс задач: повысить собственный уровень управления, усилить кредитную осведомленность, улучшить собственный кредитный статус, установить грамотное управление корпоративными отношениями, создать лучшие условия для корпоративного финансирования и получить возможность осуществлять эффективное управление малыми и средними предприятиями, увеличить масштабы деятельности, повысить способность противостоять финансовому кризису и обеспечить максимальное участие малых и средних предприятий в улучшении состояния национальной экономики, чтобы обеспечить стабильное, устойчивое и быстрое развитие экономики страны и достичь общей цели «социальной гармонии».

В дальнейшем, созданная совместными усилиями предприятий, правительством и финансовыми учреждениями системная модель рынка капитала, поддерживающая реальную экономику, будет совершенствоваться путем устранения финансовых трудностей малых и средних предприятий, что будет способствовать их устойчивому экономическому и социальному развитию, созданию «благополучного общества», способствовать реализации «экономики мечты».

Библиографическая ссылка

Румянцева А.Ю., Лазарева Н.А., Пырерко А.А. ИССЛЕДОВАНИЕ ЗАРУБЕЖНОГО ОПЫТА В ОБЛАСТИ РАЗВИТИЯ ИНСТРУМЕНТАРИЯ ФИНАНСИРОВАНИЯ МАЛОГО БИЗНЕСА В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ // Вестник Алтайской академии экономики и права. – 2023. – № 11-3. – С. 461-469;URL: https://vaael.ru/ru/article/view?id=3117 (дата обращения: 16.05.2024).