Введение

Цифровой рубль – это третья форма рубля. Сейчас у нас есть наличная (банкноты и монеты в наших кошельках) и безналичная (деньги на счетах в банках) форма национальной валюты, а в дополнение к ним появилась еще и третья форма – цифровая.

Цифровые рубли будут храниться в «цифровых кошельках» граждан и организаций – это единый счет, открываемый в отношении каждого клиента, используемый для проведения расчетов. Держателем кодированного счета будет Центральный банк, как единый монопольный владелец цифровой платформы, но доступ к счетам цифрового рубля будет доступен с использованием стандартных дистанционных каналов: интернет-банки, мобильные приложения, коды доступа. С одной стороны – это приведет к ускорению свершения расчетных транзакций, снижению мошеннических действий с денежными средствами граждан, упрощению взаимоотношений между всеми участниками платежных систем, но с другой стороны, общество уже не доверяет благим намерениям со стороны органов власти и во всех инновациях ищет подвох и угрозу своему благосостоянию.

Цель исследования: используя экспертные предположения, предложения регуляторов финансовой системы и анализ законодательных актов, дать оценку перспективам массового распространения цифрового рубля и влияние этого процесса на финансовую систему всего государства.

Материалы и методы исследования

При проведении исследования использовались общенаучные методы: аналогия, синтез, экономико-статистические, макроэкономическое агрегирование. Результаты исследований основаны на данных финансовых органов власти, публичных заявлениях мнений экспертов и аналитических выводах авторов.

Результаты исследования и их обсуждение

Цифровой рубль – это цифровая форма российской национальной валюты, которую Банк России планирует выпускать в дополнение к существующим формам денег, идея которой уже привлекает значительное внимание со стороны общественности и финансовых участников. На официальном сайте ЦБ РФ имеется полный обзор перспектив использования цифрового рубля для всех пользователей денежных средств.

По мнению Центрального банка России, основными преимуществами введения третьего вида денег является:

• Возможность использования без доступа к Интернету;

• Высокий уровень сохранности и безопасности средств;

• Доступ к кошельку через любой банк, в котором обслуживается клиент;

• Операции с цифровым рублем будут проходить по единым тарифам, что позволит снизить издержки на их проведение;

• Расширение линейки инновационных продуктов и сервисов;

• Улучшение условий клиентского обслуживания [1].

Несмотря на привилегии использования цифрового актива, прогнозируются серьезные изменения для финансовой системы государства. Во-первых, положительным фактом является гарантия безопасности и эффективности свершаемых платежей за счет использования блокчейн – технологий и аналогичных методов цифровой безопасности. Во-вторых, упрощаются платежи и операции, что повышает уровень их доступности и доступности финансовых услуг. В-третьих, для бюджета РФ произойдет сокращение расходов, направленное на обслуживание наличных денег, а сэкономленные ресурсы можно будет перенаправить на развитие других сфер экономики.

Но, кроме положительных моментов, нужно учесть потенциальные риски и проблемы, которые возникнут в процессе внедрения цифрового актива. В первую очередь проблемы возникнут в виде угроз кибербезопасности и создание различных вариантов надежной системы защиты данных. Вторая проблема – низкая финансовая и цифровая грамотность населения о принципах работы цифровой валюты – влекущая за собой внедрение информационных и разъяснительных мероприятий до начала применения цифровых активов.

Какими бы не были проблемы, перспективы внедрения цифрового рубля остается обсуждаемой темой для специалистов разного уровня и признания ее эффективности общественностью. И в конечном счете, все сходятся в едином мнении о высоком потенциале данного вида денег быть признанным инновационным продуктом финансовой системы страны.

Один из ключевых аспектов цифрового рубля [2] – это признание его обществом после проведения мгновенных переводов средств без посредников, снижением транзакционных издержек, осуществление операций на территориях с ограниченным доступом к банковским и финансовым услугам.

Использование усовершенствованного механизма базы данных, позволит организовать открытый обмен информацией в рамках бизнес-сети, создать децентрализованную, защищенную от несанкционного доступа системы для записи операций, снизит возможность проведения мошеннических операций. Такие блокчейн-технологии приведут к эффективным показателям при борьбе с «теневой» экономикой, сформируется единая система надзора и контроля за денежными потоками, увеличится доходная часть бюджета.

Многие специалисты утверждают, что цифровизация рубля приведет к обновлению действующих технологий и стимулированию развития новых финансовых продуктов и услуг формата смарт-контрактов, децентрализованных приложений (dAppS) и облачных хранилищ [3]. При реальном достижении указанных результатов, экономика государства будет ориентирована на тренды роста, обеспечивая создание благоприятных условий для введения новых видов бизнеса, повышению продуктивности и улучшению качества жизни граждан.

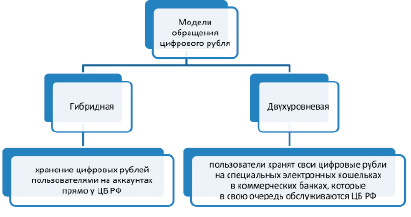

В современных условиях функционирования банковской системы, предполагается внедрение нескольких моделей, регламентирующих оборот цифрового рубля (рис. 1).

Альтернативные модели обращения цифрового рубля

Каждая из представленных моделей имеет свои преимущества и недостатки, управление которыми принимает на себя Центральный банк и коммерческие банки.

Отметим, что создание разного вида финансовых активов, влечет за собой разработку и внедрение новой инфраструктуры в финансово-кредитных учреждениях, адаптированных для работы с таким видом валюты. Кроме реальных объектов, потребуется создание механизма бесперебойной работы всей этой системы в условиях технических сбоев или снижения скорости передачи информации. В обозримом будущем, нужно продумать доступность цифрового рубля для всех слоев населения в оффлайн-режиме, мгновенная конвертация цифрового рубля в иные виды денег и обратно. При этом не исключены и риски успешного функционирования коммерческих банков: при активном использовании гражданами цифрового рубля, традиционные банковские услуги будут практически не востребованы, а значит, структура банковской системы претерпит существенные изменения.

Наиболее вероятной первичной областью применения цифрового рубля станет сфера электронной коммерции, так как данный инструмент приведет к упрощению процессов оплаты товаров, работ и услуг, ускорит процессинг платежей и минимизирует затраты при межбанковских переводах. Для покупателей привлекательным останется простота свершения покупок, отсутствие необходимости иметь при себе пластиковые карты или электронных кошельков.

Не исключаем, что сфера государственных услуг, также определит выгоды использования цифровых активов. В первую очередь, автоматизация процесса перевода денег на счета получателей таких услуг приведет к ускорению зачисления сумм различных пенсий, пособий, денежных выплат; снизит мошенничество и коррупцию в этой сфере, приведет к росту уровня доверия со стороны населения к власти [5].

Однако, внедрение цифрового рубля формирует уже сейчас ряд вызовов и рисков, которые потребуют преодоления и управления.

1. Технические проблемы и обеспечение кибербезопасности.

Мы уже отмечали, что внедрение цифрового рубля, повлечет за собой создание инфраструктуры обслуживания. Это первичный базовый вызов для представителей IT-технологий, который должен привести к созданию надежной и безопасной системы, обеспечивающей предотвращение незаконных действий со стороны третьих лиц в отношении цифровых активов физических и юридических лиц. На текущий момент многие специалисты задействованы в разработках механизмов защиты данных клиентов, проводится апробация многоуровневой аутентификации личности, с использованием отечественного программного обеспечения.

Нужно учесть, что не все отечественные банки и финансово-кредитные организации в силах внедрить новую техническую инфраструктуру в своей деятельности. Это связано с ограниченностью финансовых, технических и кадровых ресурсов. Поэтому, проблема эксплуатации любого инновационного предложения может привести к отказу работы всей цифровой банковской системы обслуживания.

2. Правовые вопросы и регулирование.

При формировании новых инновационных товаров, работ и услуг, аналогов которым не было место на определенной территории, возникает потребность в изменении или создании нового правового механизма, пересмотре норм контроля и регулирования взаимоотношений всех участников финансовой системы. На текущий момент формируется единый правовой механизм признания и обращения цифрового рубля, определяются права, обязанности и ответственность всех участников финансового рынка, формируется нормативное регулирование трансформации традиционного рубля в цифровой и обратно. Учитывая, что для граждан нашей страны, использование цифрового рубля еще не апробированная операция, потребуется ускорение адаптации к новому законодательству, а также, необходимо учесть международный опыт использования расчетных цифровых аналогий, чтобы минимизировать правовые риски.

3. Вопросы анонимности и конфиденциальности.

Наверное, это один из самых волнительных вопросов для населения, так как нет уверенности в защите личных персональных данных и обеспечении конфиденциальности для пользователей. Нужно, конечно же, учесть и тот факт, что большая часть «утечки» этих данных происходит по вине самих граждан. С одной стороны, необходимо обеспечить анонимность транзакций, но с другой стороны, нужно предотвращать отмывание денег и финансирование различных злоупотреблений. Центральный банк и Правительство РФ должны серьезно проработать этот вопрос, обеспечив соответствие законодательству и ожиданиям населения.

4. Взаимодействие с традиционными финансовыми учреждениями.

Итоговая угроза для банковской системы – это конкуренция между традиционным рублем и цифровым, которая приведет к конкурентной борьбе между мегарегулятором, коммерческими банками и иными финансово-кредитными организациями. Каждый из участников может уже сейчас увидеть угрозу для своего бизнеса из-за введения цифрового рубля. Центральному банку нужно организовывать информационные встречи с представителями финансовой индустрии, проводить мероприятия с просвещением о преимуществах и недостатках третьего вида денег, рассматривать создание новых финансовых услуг и банковских продуктов, способных объединить традиционную и инновационную валюту.

Заключение

Решение введения цифрового актива в денежный оборот нашей страны является утвержденным. Но это решение не привело к ожиданиям стабильности финансовой системы, а, наоборот, формирует негативные последствия. Эмиссия новых денег может привести к тому, что традиционные деньги не останутся на счетах у банков, что приведет к потерям при кредитовании и в комиссиях, а это – главный недостаток цифрового рубля. Данное новшество рассматривается в полном отрыве от перспектив финансового сектора, отсутствия прогнозов денежно-кредитной политики и развития банков в целом. При правильном подходе, активном сотрудничестве с заинтересованными сторонами, можно создать мощную финансовую систему и удовлетворить запросы каждого.

Библиографическая ссылка

Исакова Н.Ю., Смородина Е.А. ПЕРСПЕКТИВЫ ВНЕДРЕНИЯ ЦИФРОВОГО РУБЛЯ // Вестник Алтайской академии экономики и права. – 2023. – № 11-3. – С. 416-419;URL: https://vaael.ru/ru/article/view?id=3109 (дата обращения: 16.05.2024).