События последних лет коренным образом изменили современный подход российских товаропроизводителей к управлению производством. С одной стороны, работа в условиях санкций со стороны зарубежных партнеров значительно затрудняет бесперебойное функционирование производственных процессов. С другой стороны, у российских промышленников появляется реальная возможность в полной мере использовать собственный потенциал для развития отечественного производства и снижения нефтяной зависимости. Необходимо отметить, что это нелегкие времена для российских предприятий. В связи с чем, управленцы всех уровней пытаются изыскать всевозможные способы для сохранения своих позиций на рынке, причем основным, из которых является оптимизация затрат. Которая, в последнее время становится весьма непопулярной и подвергается всевозможной критике. В частности, сокращение персонала и увеличение объема работ на одного сотрудника, совмещение различных функций, экономия на мотивации и стимулировании работников предприятия. Что никаким образом, не способствует эффективной и бездефектной работе.

Но нельзя пренебрегать современными подходами, существующими в рамках систем качества , основанных на международных стандартах серии ИСО. Одним из таких подходов, является внедрение системы управления затратами на качество, которая позволит не только значительно снизить затраты в целом по предприятию, но и перераспределить их, направить в нужное русло. Кроме того, на наш взгляд, эта система позволит сделать процесс оптимизации затрат менее болезненным для всех работников предприятия.

Но что же такое, управлять затратами на качество? Многолетние исследования этого вопроса на промышленных предприятиях города позволили нам сделать вывод, что управление затратами на качество-это формирование управленческого воздействия с целью систематического исследования затрат на качество в пределах одного процесса и всей системы менеджмента качества организации для выявления несоответствий и предотвращения их с помощью перераспределения затрат по элементам [1]. Поэтому, первоочередным этапом управления затратами на качество является систематический мониторинг основных показателей процессов предприятия, таких как результативность, эффективность, эффективность предупредительных мероприятий. Систематическое исследование данных показателей позволит предупредить и устранить основные дефекты функционирования процессов, тем самым значительно снизить затраты.

Эксперимент по исследованию управления затратами на качество и функционированию процессов системы менеджмента качества, был проведен на промышленном предприятии г. Камышина ООО «КЗСМИ» (табл. 1).

Таблица 1

Перечень процессов системы менеджмента качества ООО «КЗСМИ»

|

Обозначение процесса |

Наименование процесса |

Владелец процесса |

Документирование процесса |

|

У1 |

Планирование |

Генеральный директор |

ОП-У1-2005 |

|

У2 |

Организация деятельности ООО «КЗ СМИ» |

Генеральный директор |

ОП-У2-2005 |

|

У3 |

Анализ деятельности |

Генеральный директор |

ОП-У3-2005 |

|

АО |

Производство слесарно-монтажного инструмента |

Генеральный директор |

ОП-АО-2005 |

|

А1 |

Анализ требований потребителей |

Коммерческий директор |

ОП-А1-2005 |

|

А2 |

Постановка новой и улучшенной продукции на производство |

Технический директор |

ОП-А2-2005 |

|

А3 |

Закупка товароматериальных ценностей |

Коммерческий директор |

ОП-А3-2005 |

|

А4 |

Производство серийной продукции |

Директор производства |

ОП-А4-2005 |

|

А5 |

Хранение и отгрузка готовой продукции |

Коммерческий директор |

ОП-А5-2005 |

|

П1 |

Обеспечение работы механического оборудования |

Главный механик |

ОП-П1-2005 |

|

П2 |

Обеспечение работы энергетического оборудования |

Главный энергетик |

ОП-П2-2005 |

|

П3 |

Содержание и строительство зданий и сооружений |

Главный инженер |

ОП-П3-2005 |

|

П4 |

Метрологическое обеспечение |

Главный инженер |

ОП-П4-2005 |

|

П5 |

Подготовка персонала |

Помощник генерального директора по персоналу |

ОП-П5-2005 |

|

П6 |

Обеспечение соответствующей производственной среды |

Главный инженер |

ОП-П6-2005 |

Данное предприятие специализируется на производстве слесарно-монтажного инструмента С 2001 года на предприятии функционирует система менеджмента качества, основанная на международных стандартах серии ИСО. Исследование и сбор затрат на качество был облегчен тем, что каждый процесс документирован, имеет свой паспорт и своего владельца. Все процессы системы менеджмента качества предприятия разделены на управленческие, обеспечивающие и производственные. Перечень процессов системы менеджмента качества отражен в таблице 1.

Порядок сбора и исследования затрат на качество был проведен на примере обеспечивающего процесса А3 (закупка товароматериальных ценностей). По словам менеджеров предприятия именно этот процесс является наиболее затратным, наблюдалось много дефектов на выходе процесса и его функционирование в наибольшей степени оказывает воздействие на функционирование всей системы менеджмента качества предприятия. За исследуемый период был выбран II квартал 2017 года. Но, прежде чем классифицировать затраты на качество данного процесса, необходимо проанализировать алгоритм самого процесса, рассмотреть шаги и выявить основные статьи затрат. Последовательность процесса А3 (закупка товароматериальных ценностей) отражена в таблице 2.

Таблица 2

Алгоритм процесса А3

|

Шаг процесса |

Документирование |

|

Получение производственного плана |

План производства |

|

Получение заявок на вспомогательные материалы |

Заявки на вспомогательные материалы |

|

Разработка плана закупок товароматериальных ценностей (ТМЦ) для обеспечения плана производства |

Проект плана закупок |

|

Согласование плана закупок |

Проект плана закупок |

|

Доработка плана закупок для обеспечения плана производства |

Проект плана закупок |

|

Утверждение плана закупок |

План закупок ТМЦ для обеспечения плана производства |

|

Сбор информации о поставщиках |

Анкета поставщика |

|

Анализ достаточности информации о поставщиках |

Анкета поставщика |

|

Сбор недостающей информации |

Факсы, учетная карточка клиента |

|

Верификация закупаемой продукции |

Акт технической приемки продукции |

|

Классификация поставщиков |

Классификатор поставщиков по категориям надежности |

|

Выбор поставщиков |

Классификатор поставщиков по категориям надежности |

|

Принятие решения о заключении договоров с выбранными поставщиками |

Договор |

|

Занесение в реестр поставщиков. Поддержание реестра в рабочем состоянии |

Реестр поставщиков |

|

Получение ТМЦ |

Журнал учета заключенных договоров и их реализации. Приходные документы |

|

Складирование и хранение ТМЦ |

Приходные документы |

|

Контроль по качеству ТМЦ (входной контроль) |

Паспорт Сертификат |

|

Выдача ТМЦ в структурные подразделения |

Требования |

Дальнейшая работа по исследованию затрат на качество процесса заключалась в тщательном анализе каждого шага процесса А3 и составлении общего классификатора затрат на качество процесса. Затраты на качество были распределены по категориям согласно модели RAF А. Фейгенбаума: на предупредительные, затраты на контроль и затраты от потерь [1]. Для удобства в работе по сбору затрат они были разбиты по блокам для отдельных подразделений, так же были определены ответственные по сбору затрат на качество в каждом блоке. Итогом работы явилась удобная для дальнейших исследований модель (табл. 3).

Анализ затрат на качество процесса А3 позволил выявить на основании оптимизированного расчета показатели процесса, наиболее важные и необходимые для предприятия. К таким показателям можно отнести:

• эффективность процесса;

• результативность процесса;

• эффективность предупредительных мероприятий;

• экономический эффект проведенных мероприятий по улучшению процесса [2].

Таблица 3

Классификация затрат на качество в пределах процесса А3 «Закупка товароматериальных ценностей»

|

Наименование затрат |

Категория затрат |

Шаг процесса |

Исполнитель |

|

Блок 1: Затраты на разработку плана закупок ТМЦ |

|||

|

1.1. Затраты на анализ данных перед разработкой плана |

предупредительные |

Шаг 1,2 |

Начальник отдела обеспечения (ОО) |

|

1.2. Затраты на разработку плана |

предупредительные |

Шаг 3 |

Начальник ОО |

|

1.3. Затраты на согласование плана |

контрольные |

Шаг 4 |

Технический директор Главный механик Главный энергетик Директор производства Начальник ОО |

|

1.4. Затраты на утверждение плана |

контрольные |

Шаг 6 |

Коммерческий директор, Начальник ОО |

|

1.5. Затраты на доработку плана |

потери |

Шаг5 |

Начальник ОО |

|

Блок 2: Затраты на выбор и оценку поставщиков |

|||

|

2.1. Затраты на сбор и анализ информации о поставщиках |

предупредительные |

Шаг 7, 8 |

Начальник ОО Менеджер ОО |

|

2.2. Затраты на сбор недостающей информации о поставщиках |

потери |

Шаг 9 |

Начальник ОО Менеджер ОО |

|

2.3. Затраты на верификацию малой партии |

контрольные |

Шаг 10 |

Отдел технического контроля (ОТК) |

|

2.4. Затраты на распределение поставщиков по категориям надежности и занесение в реестр |

предупредительные |

Шаг 11 |

Начальник ОО Менеджер ОО |

|

2.5. Затраты на заключение договора с выбранными поставщиками |

контрольные |

Шаг 12,13 |

Коммерческий директор Начальник ОО, Начальник юридического бюро (ЮБ) |

|

2.6. Затраты на оценку поставщиков и поддержание реестра |

контрольные |

Шаг 14 |

Начальник ОО |

|

Блок 3: Затраты на закупку, доставку и получение ТМЦ |

|||

|

3.1. Затраты на закупку ТМЦ |

предупредительные |

Шаг 15 |

Коммерческий директор Начальник ОО |

|

3.2. Затраты на транспортировку ТМЦ |

предупредительные |

Шаг 15 |

Начальник ОО |

|

3.3. Затраты на приемку ТМЦ |

предупредительные |

Шаг 15 |

Старший кладовщик |

|

3.4. Затраты от потери качества сырья и упаковки при транспортировке |

потери |

Шаг 15 |

Начальник ОО Старший кладовщик |

|

Блок 4: Затраты на складирование и хранение ТМЦ |

|||

|

4.1. Затраты на соблюдение условий хранения |

предупредительные |

Шаг 16 |

Старший кладовщик |

|

4.2. Затраты на приобретение, поверку контрольного оборудования |

предупредительные |

Шаг 17 |

Старший кладовщик |

|

4.3. Затраты от потерь при несоблюдении условий хранения |

потери |

Шаг 16 |

Старший кладовщик |

|

4.4. Затраты от потерь при несвоевременной доставке ТМЦ |

потери |

Шаг 15 |

Старший кладовщик |

|

4.5. Затраты от потерь при несвоевременной выдаче ТМЦ в СПП |

потери |

Шаг 18 |

Старший кладовщик |

|

4.6. Затраты на выдачу ТМЦ |

предупредительные |

Шаг 18 |

Старший кладовщик |

|

Блок 5: Затраты на входной контроль |

|||

|

5.1. Затраты на входной контроль |

предупредительные |

Шаг 17 |

Начальник ОТК |

|

5.2. Затраты от потерь при возникновении претензий по качеству ТМЦ при входном контроле |

потери |

Шаг 17 |

Начальник ОТК |

|

5.3. Затраты от потерь при возникновении претензий по качеству ТМЦ в процессе производства |

потери |

Шаг 17 |

Начальник производст-венного подразделения |

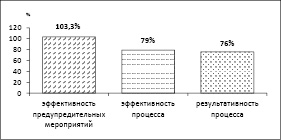

Рис. 1. График показателей функционирования процесса А3 за II квартал 2017 г.

Результат исследований показал, что эффективность процесса А3 составила 79%. На первый взгляд, данный показатель эффективности процесса достаточно высокий. Но, тем не менее, 21% в данном процессе составили бесполезные затраты.

Неожиданностью для исследователей явился высокий показатель эффективности предупредительных мероприятий, который составил 103,3%. Но как показывает практика работы завода, он не повлиял на уменьшение количества дефектов на выходе процесса. Следовательно, нуждается в дальнейшей корректировке [3].

Результативность процесса составила 76%, т. е. процесс результативен с оценкой «хорошо». Поэтому, целесообразно провести соответствующую работу и довести данный показатель до оценки «отлично». Экономический эффект от проведенных мероприятий по улучшению функционирования процесса составил 72811 руб. Все показатели процесса А3 отражены на рисунке.

Кроме того, в результате эксперимента появилась возможность выявить несоответствия данного процесса и устранить их для улучшения функционирования всего процесса. Но, ошибкой явилось бы снижение затрат на качество при устранении несоответствий процесса. В данном случае, мы предлагаем перераспределение затрат на качество в пределах одного процесса. Поэтому, в ходе работы, были не только определены несоответствия в функционировании процесса А3, но и предложены мероприятия по их устранению (табл. 4).

В дальнейшем, в ходе эксперимента, был проанализирован каждый процесс системы менеджмента качества и сделан вывод о функционировании данной системы на предприятии.

Общая эффективность системы менеджмента качества завода за исследуемый период составила 80%, результативность этой системы – 77,2%. Основной болезненной стороной системы менеджмента качества завода явилась низкая эффективность предупредительных мероприятий. Несмотря на высокие затраты денежных средств на их реализацию, они не приводят к снижению дефектов на выходе продукции. Во всей системе менеджмента качества завода были выявлены процессы эффективность и результативность которых крайне низкая. Владельцам процессов было указано на необходимость проведения корректирующих мероприятий по улучшению их функционирования.

Общим итогом проведенного эксперимента по внедрению системы управления затратами на качество явился экономический эффект , который на предприятии составил 394820 руб. [4].

Таким образом, проведенное исследование по внедрению системы управления затратами на качество на заводе позволили нам сделать соответствующие выводы и рекомендации.

Во-первых, полноценный анализ затрат на качество возможен лишь при переходе предприятия на работу в условиях процессного подхода и внедрении системы менеджмента качества, основанной на международных стандартах серии ИСО. Во-вторых, получить достоверную информацию о затратах на качество возможно только при документировании каждого процесса предприятия. В-третьих, только систематический мониторинг затрат на качество приведет к ощутимым для предприятия результатам.

Таблица 4

Основные несоответствия процесса А3 за II квартал 2017г.

|

Несоответствия процесса ОП1 |

Корректирующие мероприятия |

Фактические затраты на качество за II квартал 2017 г. |

Плановые затраты на качество на III квартал 2017 г. |

Плановые затраты на качество на IV квартал 2017 г. |

|

Потери при транспортировке ТМЦ |

Выявление причин дефектов сырья при перевозке. |

59017 |

22457 |

17560 |

|

Транспортировка ТМЦ. |

Обновление транспортного парка. Разработка нормативных документов по соблюдению условий хранения сырья при перевозке |

49742 |

89700 |

96870 |

|

Согласование плана |

Сокращение времени для данного вида работ |

154926 |

87900 |

67800 |

|

Потери при несоблюдении условий хранения ТМЦ на складе |

Разработка нормативных докум. по соблюдению условий хранения сырья на складе. Контроль за соблюдением условий хранения |

14812 |

9808 |

76800 |

|

Соблюдение условий хранения ТМЦ на складе |

Приобретение дополнительного оборуд. для соблюдения условий хран. сырья на складе |

10644 |

36712 |

51064 |

Кроме того, перед внедрением системы управления затратами на качество должна быть разработана четкая организационная схема, основанная на тесном взаимодействии высшего руководства, менеджеров по качеству, владельцев процессов, планово-экономического отдела и бухгалтерии. Причем, каждый участник управления затратами на качество должен быть заинтересован в конечном результате, следовательно на предприятии должна быть разработана схема мероприятий, стимулирующих работу основных исполнителей по учету и анализу затрат на качество. Для эффективной работы системы учета и анализа затрат на качество должны быть разработаны функциональные обязанности для каждого участника управления затратами на качество и осуществляться регулярный контроль за их исполнением. Для удобства сбора и учета затрат на качество необходимо пересмотреть организацию управленческого учета на предприятии.

Библиографическая ссылка

Чеснокова Ж.А. РОЛЬ УПРАВЛЕНИЯ ЗАТРАТАМИ НА КАЧЕСТВО В ЭФФЕКТИВНОМ ФУНКЦИОНИРОВАНИИ ПРОЦЕССОВ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ // Вестник Алтайской академии экономики и права. – 2019. – № 2-1. – С. 178-184;URL: https://vaael.ru/ru/article/view?id=309 (дата обращения: 19.04.2024).