Введение

Проблемы формирования эффективной налоговой политики исследуются достаточно длительное время. В частности ответы на вопросы налогообложения нашли свое отражение в основополагающих трудах ученых и практиков в области экономики и налогообложения. Среди которых, например, Т. Гоббс, Ш. Монтескье, В. Мирабо, Т. Мальтус, Т. Тьера, чьи работы являются одними из самых ранних в теории налогообложения. Наиболее важные работы по общей теории налогов были выполнены А. Смитом, Д. Рикардо, А. Вагнером, Дж. Кейнсом, Д. Фридманоми, А. Лаффером; теории личных налогов посвящены работы Д. Локка, Т. Джорджа, Ж.Ж. Руссо, К. Маркса и др. В трудах выдающихся отечественных ученых, таких как П.П. Гензель, И.М. Кришер, А.А. Соколов, В.Н. Твердхлебов, Н.И. Тургенев и других, затрагиваются темы, связанные с налогообложением. В современной, постоянно изменяющейся экономической и политической ситуации, понимание сущности налоговой политики трансформируется, присутствует потребность в расширении задач и функций данного вида политики. Такой подход обусловлен ростом потребностей современного общества, видоизменением экономических процессов, финансовых потоков между государством и субъектами хозяйствования.

Цель исследования ‒ исследовать отдельные положения о сущности налоговой политики государства, сформулировать современные принципы, задачи и функции налоговой политики. С учетом сформулированной цели были разработаны и решены следующие задачи: расширение современного перечня целей налоговой политики государства; дополнение функций налоговой политики с учетом современной экономической ситуации; анализ налоговых поступлений в федеральный бюджет РФ.

Материалы и методы исследования

Проведенное исследование базируется на следующих методах и приемах: методы абстракции и логики (индукции и абстракции, анализа и синтеза, аналогии и сравнения, стандартизации и моделирования). Информационной базой исследования послужили официальные данные, размещаемые в сети интернет [6-8], нормативная правовая литература [4], опубликованные результаты научных исследований затрагивающих проблемы налоговой политики и смежных отраслей, например, учебные пособия [3,5] и статьи [1,2].

Результаты исследования и их обсуждение

Налоговая политика любого государства требует постоянных корректировок, это, прежде всего, связано с происходящими изменениями в самом государстве. Содержание и цели налоговой политики страны должны соответствовать современным экономическим условиям функционирования (связано с постоянным влиянием объективных и субъективных факторов), политическому строю государства и задачам, которые ставит перед собой государство в дальнейшем развитии. Грамотно разработанная налоговая политика должна быть взаимосвязанной системой мероприятий проводимых уполномоченными органами власти, в которой обязательно должны быть включены все налоги и сборы, плательщики, ставки, льготы, временные интервалы обозначающие сроки налоговых платежей.

В современной действительности, налоговая политика стала одним из самых ключевых инструментов макроэкономической политики каждого государства, и, согласно сложившимся принципам управления, налоговая политика исполняется органами власти всех уровней, но находится под управлением и контролем Парламента. Государственная налоговая политика требует применения новейших инструментов управления, так как налог, как инструмент регулирования экономических процессов, может оказать решающее воздействие на любую отрасль хозяйствования.

Субъектами налоговой политики, кроме всех прочих участников налоговых отношений, становятся различные органы власти, которые обладают определенными полномочиями и компетенциями в сфере влияния на экономику страны в целом и на экономические интересы всех налогоплательщиков. Именно от органов власти, прежде всего, зависит проводимая налоговая политика, а налогоплательщики, безусловно, участники налоговой политики, но не оказывают такого существенного воздействия на налоговую политику, именно на этапе ее планирования.

В целях установления и обоснования различных видов налогов и сборов, в рамках реформирования налоговой политики, необходимо четко формулировать цели налоговой политики государства, что позволит Правительству достичь своих ориентиров в развитии целой страны. Различные источники, в том числе и нормативные правовые, по-разному могут трактовать цели налоговой политики. В современной теории и практике общепринятыми целями налоговой политики принято выделять следующие:

1. фискальная (через налоговую политику аккумулируются денежные средства, перераспределяемые с учетом приоритетов развития конкретного государства, а также необходимости выполнения органами власти необходимых функций, для финансового обеспечения, которых привлекается денежные средства, полученнаемые от налогоплательщиков);

2. экономическая (сформированные посредством налоговой политики фонды денежных средств направляются в различные сектора экономики, прежде всего, с учетом достижения экономического роста государства, получается, что посредством программных инструментов налоговой политики обеспечивается развитие приоритетных отраслей экономики);

3. социальная (через перераспределительные процессы государство обеспечивает развитие не только экономики, но осуществляет финансовые вложение в человеческий капитал, прежде всего с целью повысить социальную защищенность отдельных слоев населения). Одним из примеров этому является субсидирование, выделяемое из федерального бюджета, коренным малочисленным народам Севера для поддержки животноводства [1];

4. природоохранная (государство через применение отдельных налоговых механизмов стимулирует рациональное природопользование с целью сохранения природных богатства, повышает ответственность бизнеса в области формирования природного капитала). Одним из главных инструментов по достижению природоохранной цели налоговой политики государства являются налоговые льготы, которые должны воздействовать на налогоплательщика побудительно (снижение налоговых платежей стимулирует природоохранную деятельность);

5. международная (рациональная налоговая политика должна обеспечить минимизацию или полную ликвидацию двойного налогообложения и формировать устойчивые экономические связи с другими государствами, соответственно, Россия в рамках международного сотрудничества обеспечивает сохранность налоговых прав налогоплательщиков согласно норм международного права).

В рамках настоящего исследования предлагаем дополнить современные цели налоговой политики:

− историческая, в основу, которой должен быть заложен опыт и знания реализации налоговой политики прошлых лет, что делает возможным минимизацию применения в последующих временных периодах отрицательных эффектов от отдельных мероприятий.

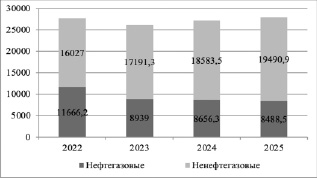

Наглядно проявление отдельных целей налоговой политики России исследуем на материалах официального прогноза доходов федерального бюджета на 2022 – 2025 годы.

Рис. 1. Прогноз доходов Федерального бюджета Российской Федерации в 2022–2025 гг., млрд рублей [6]

С учетом данных представленных на рис. 1. можно сделать предположение, что существенной трансформации в составе и структуре налоговых поступлений в Федеральный бюджет не планируется, так как общая сумма доходов бюджета значительно не меняется, но, одновременно, отмечается тенденция о сокращении нефтегазовых доходов.

В связи с реализацией экономической цели налоговой политики, с учетом прогнозируемого повышения экономической деятельности (активности) субъектов хозяйствования после существенного падения в 2020-2022 годах в результате санитарно – эпидемиологической ситуации в мире и снижения цен на углеводородное сырье, в федеральном бюджете запланирован рост уровня доходов в денежном выражении и некоторое увеличение удельного веса доходов от углеводородного сырья в сравнении с ВВП [6].

В 2023-2024 годах в результате стремления к достижению всех целей налоговой политики запланирован рост дополнительных доходов федерального бюджета, в том числе в следствии:

− модификации отдельных положений и норм режима налога на дополнительный доход от добычи углеводородного сырья;

− совершенствования критериев предоставления льгот компаниям, функционирующих в нефтегазовом секторе экономике;

− повышения НДПИ для хозяйствующих субъектов, добывающих многокомпонентные руды, а также руды цветных и черных металлов;

− роста акцизных ставок на табачную продукцию (рост запланированный, ежегодный);

− внедрения НДФЛ (отмены льготного периода) на депозиты (вклады) физических лиц, суммы вкладов которых будут соответствовать критериям налогообложения и на доходы физических лиц полученных в результате трудовой деятельности, полученных в сумме от 5 млн.руб. за один календарный отчетный год;

− трансформации соглашений об избежание двойного налогообложения, которые приведут к минимизации случаев двойного налогообложения прибыли субъектов хозяйствования [7].

Перечисленные выше мероприятия, не только соответствуют всем целям современной налоговой политики России, но и должны способствовать положительному фискальному эффекту, который обеспечит формирование оптимальных структурных пропорций в государственной экономике и сокращению барьеров для устойчивого развития экономики.

В соответствие с целями налоговой политики, формируемыми на каждом этапе социально-экономического развития страны, используются те или иные модели данной политики, которые часто также характеризуются как типы налоговой политики.

Налоговую политику Российской Федерации можно отнести к политике разумных налогов, хотя в целом модель, которой придерживается Россия, не может быть похожа на другие общепризнанные модели налоговой политики, в связи с объёмами природных ресурсов, которыми обладает страна, и величиной её территории.

Налоговый кодекс РФ определяет трёхуровневую налоговую систему, в соответствии с которой осуществление мероприятий, направленных на улучшение системы налогообложения и перераспределение поступлений, осуществляется на различных уровнях органов государственного управления. Мониторинг итогов выполненной работы анализируется и публикуется в официальных источниках информации [4]. В связи с трёхуровневой налоговой системой в РФ прослеживается устойчивая тенденция повышение собираемости именно федеральных налогов (рис. 2).

По представленным данным (рис. 2.) наблюдается возрастающий характер налоговых начислений, которые в большей степени свойственны федеральным налоговым поступлениям.

Достижению обозначенных выше целей должны способствовать решаемые задачи. Задачи налоговой политики государства общепринято воспринимаются следующими:

− предоставление финансовых ресурсов государству (за счет формирования налоговых доходов бюджетов);

− создание условий для координации экономики страны в целом (за счет разумного и обоснованного перераспределения доходов бюджетов в наиболее актуальные отрасли экономики и социальной инфраструктуры);

− сокращение неравенства в доходах, возникающее в ходе рыночных отношений (в частности, и через налоговые льготы, ставки налогов).

Рис. 2. Начисления к уплате налогов и сборов в бюджеты Российской Федерации в 2020–2022 гг., млрд рублей [8]

В сегодняшних социально-историко-экономических реалиях предлагаем дополнить задачи, стоящие перед налоговой политикой:

− обязательное исполнение законодательно закреплённых правил распоряжения ресурсами страны для обеспечения существования государства (соответственно финансирование всех функций возложенных на органы власти страны);

− формирование системы непрерывной возобновляемости бюджета (создание экономики такого уровня, которая должна обеспечить оптимальным уровнем доходов все бюджеты государства);

− воспитание у граждан и организаций обязательности соблюдения общегосударственного (налогового) порядка (финансовая грамотность и ответственность населения и организаций).

Экономическая сущность современной налоговой политики выражается в её функциях, основными из которых являются:

1. фискальная (в целом направленная на обеспечение стабильности доходообразующей базы всех уровней бюджетной системы);

2. регулирующая (выражающейся в эффективном регулировании формирования налоговых доходов каждого бюджета государства);

3. социальная (распределительная) (проявляется в формировании социальной стабильности в обществе через обеспечение оптимального равновесия в части формирования доходов у различных слоев населения);

4. контрольная (отражающая обязательный контроль за реализацией налоговой политики на территории государства).

К дополнительным функциям налоговой политики отдельные ученые относят:

1. ограничительная (налоговая политика способна замедлить финансово необоснованный рост доходов отдельных групп граждан и производителей товаров и услуг);

2. антиинфляционная (через налоговую политику осуществляется индексация доходов, контроль за уровнем цен, происходит поддержание баланса между ВВП и финансовыми ресурсами государства и предприятий).

В дополнение к перечисленным А.В. Брызгалин выделяет следующие функции и подфункции: поощрительная, стимулирующая; дестимулирующая; подфункция воспроизводственного назначения [3].

Автор Л.А. Злобина выделяет две группы функций: интегральные (фискальная, регулирующая, социальная); дифференциальные (функции организации, планирования, субординации, социальной дифференциации и т.д.) [5].

С учетом произведенного исследования предлагаем дополнить функции налоговой политики следующими:

1. законодательная, которая реализуется через нормативно-правовые акты, приказы и рекомендации, разрабатываемые Минфином РФ в области реализации налоговой политики. Суть функции сводится к обеспечению через налоговую политику законности налогов, а именно в том, что любой введённый налог или сбор должен иметь законодательное, логическое, экономическое обоснование, прослеживаемые цели и ожидаемые положительные результаты, в пределах и в силу возможностей налогоплательщиков;

2. релевантности, определяющая соответствие действующей налоговой политики и её механизмов, ожиданиям общества. В эпоху цифровизации возникает необходимость мобильности в ходе начисления и уплаты налогов и сборов, что требует создания эффективной электронной платформы (действующий электронный ресурс по уплате налогов достаточно современный, понятный и удобный, что, несомненно, оказывает позитивное влияние). По мере создания новых видов деятельности и определения их форм (например, самозанятость) необходима своевременная разработка и закрепление новой налоговой теоретической основы.

3. конкретизирующая, отражается в чётком и понятном формулировании и уточнении каждого введённого налога, ставки и сбора, а также уточнение объектов и субъектов действия этого налога или сбора. Необходим пересмотр действующих налогов в сторону их упрощения и уточнения, а также детализации для более комфортного их понимания всеми субъектами налогообложения.

Перечисленные функции между собой логично взаимосвязаны, сложно переплетены во всех экономических процессах, поэтому формируют, единую систему, способную повысить качество реализуемой государственной налоговой политики.

Цели, задачи и функции налоговой политики дополняются принципами, которые должны четко и прозрачно информировать налогоплательщиков о сроках, условиях и суммах налоговых платежей.

В различных научных источниках зафиксированы разнообразные виды принципов налоговой политики. Однако принципы налоговой политики должны соответствовать юридическим нормам налогового права конкретного государства, так в России обязательным условием легитимности статуса принципов налоговой политики является их фиксация в соответствующем нормативном правовом акте (Налоговом кодексе РФ). Безусловные выполнение и реализация принципов формирует условия для повышения результативности налоговой политики, повышает устойчивость налоговой системы страны, обеспечивает оптимальное формирование налоговых доходов у бюджетов всех уровней и равенство в правах и обязанностях всех участников налоговых правоотношений [2].

Современные принципы налогообложения должны соответствовать новым экономическим условиям и меняющейся экономической среде. Законодательно закреплённые принципы налоговой политики России изложены в ст. 3 НК РФ:

− все лица должны платить налоги в соответствии с требованиями закона. При установлении налога учитывается потенциальная платежеспособность налогоплательщика;

− отсутствие дискриминации в налоговой системе по любому признаку;

− налоги должны быть экономически обоснованы и не могут быть произвольными;

− должны быть обозначены все компоненты вводимого налога;

− неизбежные вопросы, расхождения и неточность в законе о налогах и налогообложении понимаются в пользу налогоплательщика [4].

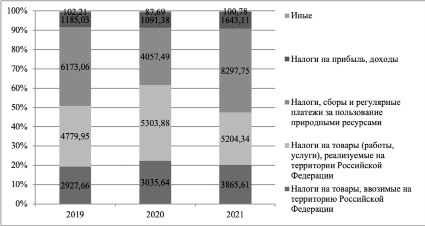

В рамках исследования, с учетом конкретизации функций налоговой политики и принципов налогообложения, целесообразно рассмотреть структуру налоговых поступлений именно Федерального бюджета РФ, как главного фонда государства. На рис.3. представлена структура налоговых поступлений в бюджет за период с 2019 по 2021 годы.

На основании данных из рис.3. видно, что налоговые доходы в 2019 и 2021 году в значительной степени обеспечивались за счет обязательных платежей за пользование природными ресурсами (к которым относятся налоги, сборы и иные регулярные платежи), далее следуют налоги, поступающие от реализации товаров (работ, услуг) на территории Российской Федерации, а также за счет налогов на товары, которые транспортируются на территорию РФ через таможенную границу. Однако следует отметить, что в 2020 году налоги, поступающие от реализации товаров (работ, услуг) на территории Российской Федерации значительно увеличились так, что смогли превысить обязательные платежи за пользование природными ресурсами, поступающие в Федеральный бюджет. В 2020 году так же наблюдается снижение налоговых поступлений по налогу на прибыль и иным налогам. Существенное влияние на изменение структуры налоговых поступлений в 2020 году оказало снижение экономической активности вследствие пандемии. В целом, за период с 2019 года по 2021 год, наблюдается нестабильный рост налоговых поступлений.

Рис. 3. Динамика формирования в Федеральном бюджете Российской Федерации в 2019–2021 гг. налогов, сборов и иных обязательных платежей, млрд рублей [8]

Соответственно, динамика налоговых поступлений налоговых доходов Федерального бюджета соответствуют принципам построения налоговой системы (законодательность, обоснованность, прозрачность и др.). Состав и структура налоговых поступлений подтверждает реализуемость функций налоговой политики (фискальность, релевантность, конкретизация и др.).

На основании проведенного исследования, с учетом выше обозначенных целей, задач, функций и принципов современной государственной налоговой политики, можно утверждать, что современная эффективная государственная налоговая политика должна быть обеспечена не только налоговым законодательством, но наличием легитимных организационных механизмов и мероприятий в области налогообложения. Качественно реализуемых мероприятий в области налоговой политики создает условия для аккумуляции необходимых государству ресурсов, которые станут источником финансирования отдельных государственных программ и функций. Получается, что все принимаемые решения в области налогообложения должны быть обоснованы и соответствовать общей стратегии социально-экономического развития государства, и в этом случае налоговая система повысит свою роль в обществе, а налоги станут соответствовать трансформационным процессам всего государства.

Заключение

Таким образом, налоговая политика современного государства постоянно трансформируется под воздействием внешнеэкономических и политических процессов. Регулярное обновление и реформирование государственной налоговой политики требует постепенного пересмотра действующих целей, задач, функций и принципов реализации налоговой политики. Следует отметить, что исследование государственной налоговой политики невозможно без постоянного мониторинга собираемости налогов в различные уровни бюджетной системы, чему способствует публикуемая отчетность об исполнении бюджетов.

Библиографическая ссылка

Маслихова Е.А., Данилова С.В., Ильиных Ю.М. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОВРЕМЕННОЙ ГОСУДАРСТВЕННОЙ НАЛОГОВОЙ ПОЛИТИКИ // Вестник Алтайской академии экономики и права. – 2023. – № 10-3. – С. 338-345;URL: https://vaael.ru/ru/article/view?id=3053 (дата обращения: 16.05.2024).