Введение

В настоящее время российский бизнес находится на начальном этапе становления для своего закрепления в определенных секторах экономики. В связи с этим, контролирующим органом не всегда можно сразу выявить доходы, полученные преступным путем, что дает возможность образованию мошеннических схем. Легализация (отмывание) доходов (далее – ОД) – это придание правомерного вида владению, пользованию или распоряжению денежными средствами или иным имуществом, полученными в результате совершения преступления [1].

Материалы и методы исследования

Основными методами исследования являются анализ и синтез.

Цель проведенного исследования – проанализировать нормативно-правовую базу, а так же результаты борьбы с подозрительными операциями (по данным Банка России), с дальнейшим предложением алгоритма мероприятий, направленных на борьбу с незаконными финансовыми потоками.

Результаты исследования и их обсуждение

Отмывание денег наносит серьезный ущерб бизнесу, инвестиционному климату и общему экономическому росту экономики. Это ведет к увеличению коррупционных и мошеннических схем, а также резко снижает эффективность работы реального сектора экономики и приводит к множеству других последствий, таким как псевдоброкеры, форекс-дилеры, социальная инженерия и др. Искусство – одно из удобных сфер для отмывания денежных средств. У сделок с предметами живописи довольно подозрительное ценообразование, а покупатели часто могут остаться анонимными.

Мошенничество, связанное с отмыванием денежных средств Центральный Банк РФ, разделяет на несколько основных видов совершаемых предикатных преступлений на основании письма «О национальной оценке рисков ОД и ФТ» Центрального банка Российской Федерации № ИН-08-12/6 от 18.01.2023 [2]:

1. Кредитное мошенничество, при котором физические лица, либо организации пытаются получить заемные средства по поддельным документам.

2. Неисполнение договорных обязательств посредством хищения денежных средств или какой-либо продукции.

3. Мошенничество в сети Интернет, под которым понимается хищение денег физических лиц, через подставные сайты-двойники официальных компаний различной отрасли: благотворительные организации, онлайн-сервисы, туроператоры, авиакомпании и др. Примером такого мошенничества могут стать онлайн-сервисы, например, kinopoisk.ru, ivi.ru и т.д, с целью запутывания и введения реквизитов счета на фишинговых сайтах. Также интернет-мошенничество прослеживается подключение к онлайн-банкам.

4. Деятельность мошеннических преступных организаций, которые так же могут иметь транснациональный характер.

5. Финансовые пирамиды, включая те, которые действуют в сети Интернет, работают по принципу использования денежных взносов новых участников для выплаты ранее присоединившимся лицам. Например, по данным Банка России, в 2022 году наблюдалось увеличение числа мошеннических схем до 54,4%, против 49,9% по сравнению с предыдущим годом, связанных с финансовыми пирамидами, а также незаконной деятельности профессионалов на рынке ценных бумаг [3].

6. Обман и хищение государственных денег путем манипулирования объемом и стоимостью выполненных работ, услуг и товаров в рамках государственных закупок представляют собой мошенничество с бюджетными средствами. Важно отметить, что в Российской Федерации совершенные преступления в сфере бюджета зачастую квалифицируются как мошенничество, что составляет около 30% судебных решений по легализации доходов, полученных от таких мошеннических действий [9].

7. Это касается схем, при которых необоснованно требуют возмещение суммы НДС из бюджета через применение вычета по налогу. Некоторые из таких схем включают маскировку экспортных операций, продажу льготных товаров и отсрочку оплаты товаров или услуг на будущие налоговые периоды и другие подобные методы.

Глобальный масштаб отмывания денежных средств очень велик. По данным Управления ООН по наркотикам и преступности (UNODC), ежегодно отмывается от 2% до 5% мирового ВВП, что примерно составляет от 754 до 2 трлл долл. [9]. В 2023 году Прокуратурой Российской Федерации было выявлено хищение денежный средств путем ОД в сумме 40 млрд рублей [5]. Данные были получены путем работы Финансовой разведки РФ.

В результате исследования «Делойт форензик» можно выделить 5 основных проблем ПОД/ФТ, который мешают работе финансовый институтов [7]:

1) 13% от общего числа компаний не имеют достаточной информационной поддержки со стороны контрольных и регулирующих органов. Компании могут не получать достаточного внимания со стороны органов власти в связи с большими объемами работы. Руководство тех или иных компаний может не доводить информацию до персонала и не проводить с ними разъяснительные беседы.

2) Сложные формы изложения нормативного материала, а также отсутствие или нехватка доступа к государственным информационным ресурсам являются проблемными вопросами, которые требуют проведения дополнительной качественной оценки клиентов компании с юридической стороны.

3) Внедрение в пользование новых способов осуществления оплаты, например, виртуальные деньги, бесконтактная оплата, электронные средства платежа и пр., могут иметь слабые стороны, требующие доработки, тем самым дают возможность хищения со стороны мошенников.

Основная стратегическая задача в работе с организованной преступностью в области отмывания денег и теневых доходов заключается в противодействии этим явлениям, а также в обнаружении и раскрытии разнообразных способов и методов, которые используются для легализации незаконных денежных средств.

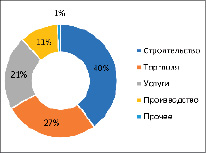

По данным Центрального Банка Российской Федерации, основными секторами, в которых наблюдаются повышенный спрос на теневой бизнес (рис. 1) [3].

На сегодняшний день, одной из ключевых задач государства можно считать – борьбу с подозрительными операциями. Центральный Банк России на постоянной основе ведет борьбу с подозрительными операциями в финансовой системе во взаимодействии с Росфинмониторингом, правоохранительными органами, Федеральной налоговой службой и другими контрольно-надзорными органами.

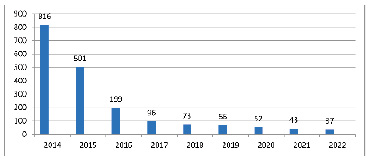

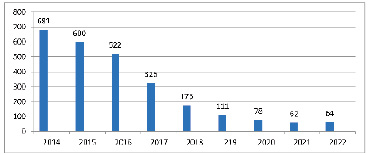

Ниже представим информацию об объемах вывода денежных средств за рубеж и обезналичивания денежных средств в банковском секторе (рис. 2,3) [10].

Рис. 1. Секторы экономики, формировавшие спрос на теневые финансовые услуги (%)

Рис. 2. Объемы вывода денежных средств за рубеж в банковском секторе, в млрд руб.

Рис. 3. Объемы обналичивания денежных средств в банковском секторе, млрд руб.

Как видно из представленных данных, что в последние годы идет значительное снижение показателей, что ведется эффективная работа с незаконными финансовыми потоками.

Для того чтобы контролировать легализацию денежных средств применяются такие способы как:

1. обязательные процедуры внутреннего контроля;

2. обязательный контроль;

3. запрет на информирование клиентов и иных лиц о принимаемых мерах противодействия легализации (отмыванию) доходов, полученных преступным путем;

4. иные меры, принимаемые в соответствии с федеральными законами [6].

Под обязательными процедурами внутреннего контроля понимаются такие меры по контролю за соблюдением и исполнением требований, принятых законодательством. Также организация должна соблюдать лицензионные требования при осуществлении своей хозяйственной деятельности, а также выявлять риски возможных нарушений, предупреждать их и устанавливать причастных лиц, которые допустили данные нарушения.

В том случае, если в той или иной организации отсутствует внутренний контроль или его оценивают, как неэффективный, то возникают нарушения действующего законодательства, что может привести к тому, что компанию или её сотрудников могут привлечь к административной или уголовной ответственности. К возможным последствиям можно отнести: аннулирование или приостановка лицензии на ведение той или иной деятельности, исключение из соответствующих реестров или аннулирование аттестации персонала. Подобные нарушения могут привести к наступлению репутационных рисков, а также существует вероятность того, что в последствии с компанией, нарушающей законодательство, не захотят сотрудничать.

Обязательный контроль – это комплекс мероприятий надзорных органов, которые направлены на контроль и выявление подозрительных операций, связанных с финансовыми потоками или имуществом организации. Обязательному контролю подлежат такие операции, сумма которых превышает 1 млн. рублей, либо эквивалентной иностранной валюте, равной одному или более миллионам рублей. К таким операциям можно отнести:

1) пополнение или снятие со счета денежных средств в наличной форме у юридического лица.

2) покупка или продажа наличной иностранной валюты физическим лицом.

3) приобретение за наличный расчет ценных бумаг физическим лицом.

4) Получение по чеку денежных средств на предъявителя, который был выдан нерезидентом.

5) Проведение операций с имуществом, превышающим 5 млн. руб.

6) Все операции, проводимые некоммерческими организациями. Вне зависимости от суммы.

Операции по счетам организаций, имеющих стратегическое значение для ОПК и безопасности РФ – такие операции попадают под контроль, если их сумма больше 10 млн рублей регулятору нужно сообщать о каждом открытии, закрытии, изменении реквизитов счетов этих предприятий, а также о купле-продаже ценных бумаг. Еще контролировать необходимо операции по отдельным счетам исполнителей по гособоронзаказу (п. 1.4. ст. 6 115-ФЗ). Для них порог мониторинга ниже – 600 тысяч рублей.

7) Росфинмониторинг ведет перечень стран, переводы из которых нужно контролировать. Это информация ограниченного доступа – банки получают ее через личные кабинеты на сайте регулятора. Если деньги поступают от плательщика с территории такой страны, она попадает под контроль независимо от сумм. Росфинмониторинг ведет перечень стран, переводы из которых нужно контролировать. Это информация ограниченного доступа – банки получают ее через личные кабинеты на сайте регулятора. Если деньги поступают от плательщика с территории такой страны, она попадает под контроль независимо от сумм.

8) Денежные переводы через почту попадают под контроль, когда их размер больше 100 тысяч рублей. Это же правило работает для операций по возврату за услуги связи.

9) Запрет на информирование клиентов и иных лиц о принимаемых мерах противодействия легализации (отмыванию) доходов, полученных преступным путем [1].

Данные операции являются обязательны для контроля, чтобы обеспечить финансовую и юридическую безопасность организации.

Для того чтобы препятствовать отмыванию получаемых доходов, которые были получены преступным путем или распространению оружия массового поражения, организации и индивидуальные предприниматели обязаны информировать клиентов, за исключением некоторых случаев:

– действия, которые были предприняты целью замораживания или блокирования активов, имущества компании или физического лица;

– приостановление процесса проведения той или иной финансовой операции;

– отказ клиенту в запросе на совершение сделок и основаниях для этого.

– о необходимости предоставления документации, предусмотренной Федеральным законом Российской Федерации №115 ФЗ [1].

Реализация правил внутреннего контроля обуславливает необходимость соблюдения организациями и индивидуальными предпринимателями конфиденциальности полученной информации. Компаниям, их владельцам или сотрудникам, а также индивидуальным предпринимателям запрещается разглашать третьим лицам информацию, которую они предоставляют Росфинмониторингу.

К мерам, направленным на противодействие легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, не относится установление дополнительных (повышенных размеров) комиссионных вознаграждений, сборов и иных вознаграждений, взимаемых организациями, осуществляющими операции с денежными средствами или иным имуществом, при осуществлении их клиентами операций с денежными средствами или иным имуществом [1].

Компании должны на постоянной основе работать с тем, чтобы не допускать отмывание денежных средств. Одной из основных мер по противодействию ОД являются меры превентивного контроля. Это политика знать своего клиента на момент установления деловых отношений. Превентивный контроль – это предварительный контроль на момент деловых отношений необходимо проверить клиента, для того чтобы предотвратить риски, связанные с отмыванием денег, связанные с клиентом.

1. Необходимо проводить идентификацию и верификацию клиента или бенефициара. Для этого компания собрать данные о своем клиенте и проверяет их достоверность. Для юридического лица необходимо предоставлять такие документы как: название; ФИО руководителя, вид организационно-правовой формы; идентификационный номер налогоплательщика или код иностранной организации, при работе с таковой; сведения о лицензиях на право ведения деятельности, которая подлежит лицензированию, а также адрес сайта. Для физического лица: ФИО; гражданство; дата рождения; паспорт или иной документ, удостоверяющий личность, ИНН, адрес регистрации или места фактического пребывания [1].

2. Также необходимо провести скрининг на политически значимых лиц и лиц, на которых наложены финансовые санкции Европейским союзом.

3. Выбрать цель, для которой устанавливаются бизнес-отношения со своим клиентом и определить их долгосрочность

4. Разрабатывать и применять различные методы для усиленной проверки клиентов: встречаться с клиентом или представителем организации, задавать дополнительные вопросы, требование информации и документации, подтверждающей движение и источники денежных средств. Это необходимо для того чтобы удостовериться в надежности того или иного лица.

При выполнении данных условий превентивного контроля могут быть определенные результаты:

– акцепты клиента (компании) определением уровня риска работы с ним, т.е. какой риск несет организация, заключая бизнес-отношения с ним;

– отказ от установления отношений с клиентом;

– в том числе обязательная подача отчета по отмыванию денег в Межрегиональное управление Федеральной службы по финансовому мониторингу в каждом округе Российской Федерации [6].

Данные результаты помогают организации и структуризации контроля за нелегальным движением денежных средств.

Меры по предотвращению отмывания денег:

1. Постоянный надзор за установленными деловыми отношениями с клиентом. Для этого необходимо регулярно обновлять информацию о клиенте;

2. Скрининг на политически значимых лиц и лиц с финансовыми санкциями;

3. Проверка адресов финансовых кошельков на связь с нелегальной деятельностью;

4. Проведение мониторинга операций клиента на соответствие его риск-профилю для выявления необычных операций и активности, а также подозрений в отмывании денег.

В результате применения данных мероприятий можно понять, возможно ли продолжение отношений с клиентом. Если после запроса выявляются подозрительные операции, то возможна блокировка финансового кошелька для проведения более усиленной проверки. В случае подтверждения легализации денежных средств производится отказ от бизнес-отношений с клиентом и уведомляется Росфинмониторинг, если это необходимо и возникают подозрения по отмыванию денег.

Можно выявить некоторые индикаторы отмывания денежных средств:

1. Фиксация нерегулярных крупных транзакций. Совершение крупных переводов, которые обычно не совершаются в силу финансовой состоятельности объекта.

2. Частое изменение реквизитов для переводов денежных средств. Частая смена платежных реквизитов или использование анонимных методов оплаты, что может вызвать подозрения у службы безопасности банка.

3. Изменения в поведении субъекта. Например, использование им транзакций или финансовых инструментов, не свойственных ему.

4. Использование субъектом офшорных счетов и иностранных банков.

5. Лица, легализующие свои доходы, часто могут использовать посредников, для проведения незаконных транзакций.

Перечисленные выше показатели относятся как к государственному, так и к частному секторам, они являются основой для отслеживания отмывания денежных средств.

В первом полугодии 2023 года объемы подозрительных операций сократились на 9% [8]. Во втором полугодии 2022 года объемы подозрительных операций, которые имели признаки отмывания денежных средств, путем вывода за рубеж, составили 12 млрд руб., что почти в 2 раза больше, чем в первом полугодии. Сниженный показатели были связаны с изменением движения денежных потоков. Вывод денежных средств с использованием авансовых платежей за импортируемые товары без дальнейшего ввоза на территорию РФ составил 58%.

Также можно наблюдать тенденцию снижения объемов обналичивания денежных средств во всех секторах экономики на 13% по сравнению с первым полугодием 2022 года.

Объемы обналичивания сократились на 5% в банковском секторе и составили 32 млрд руб. Центральным Банком России была внедрена платформа «Знай своего клиента», данная мера дала возможность оперативно выявлять тех клиентов, которые несут с собой высокий уровень риска, а также помогать организациям контролировать их операции по счетам, либо блокировать их при выявлении каких-либо подозрительных манипуляций со счетами [8].

Изменения в федеральном законодательстве, которые предоставили кредитным организациям право не осуществлять операции на отдельные виды исполнительных обязательств, если у них есть подозрения, что операции, осуществляемые на их основе, совершаются в целях ОДФТ, позволяют существенно сократить объемы операций обналичивания с использованием исполнительных документов – в два раза по сравнению с первым полугодием 2022 года. В структуре подозрительных операций по исполнительным документам благодаря совместной работе Банка России с Генеральной прокуратурой Российской Федерации отмечается существенное снижение использования удостоверений комиссий по трудовым спорам – с 2 млрд рублей в первом полугодии 2022 года до 0,4 млрд рублей в первом полугодии текущего года.

В связи с этим можно отметить попытки использования различных схем по обналичиванию денежных средств через карты и счета физических лиц [11]. На них поступают денежные средства от тех субъектов, которые могут нести в себе высокий уровень риска, объемы таких операций выросли в 1,4 раза в первом полугодии 2023 года.

В то же время, вне банковского сектора объемы обналичивания денежных средств снизились на 30%, что составило порядка 10 млрд руб., примерами таких операций стали транзитные операции с высоким риском, которые направлены на компенсацию наличной выручки третьим лицам через торговые и туристические компании.

Рис. 4. Последовательность действий

По данным Центрального Банка, основными сферами, где возникал спрос на теневые финансовые услуги в 2023 году, стали: строительная отрасль, доля которой заняла 19%, торговля – 29% и сфера оказания услуг –19% [8].

Преступникам сложно использовать нелегальные денежные средства, связи с эти можно определить определенную последовательность действий (рис. 4).

Отмыванием денежных средств является конечной точкой, без которого преступление теряет свой смысл. Процесс легализации денег состоит из трех стадий:

1. Криминальные деньги должны попасть в легальную сферу получения доходов. Поскольку данная стадия является наиболее опасной для рассекречивания, то преступники находят подставного денежного мула, под которым понимается человек, которого завербовали для отмывания нелегальных денег. Как правило, такие люди имеют низкий достаток и поэтому за вознаграждение переводят преступные деньги на счета иностранных банков. Подставные компании переводят на счет мулов нелегальные деньги, которые потом отправляются в нужный банк.

2. На второй стадии деньги постоянно переходят из одного состояния в другой, для того чтобы спрятать истинный источник их появления. Чтобы скрыть реальных владельцев денег, часто используются офшорные банки.

3. Последняя стадия – интеграция. Очищенные деньги поступают на счета, в которой они могут тратиться в легальной экономике.

Заключение

Предотвращение отмывания денег требует принятия комплексного подхода, охватывающего надежную нормативно-правовую базу, строгие механизмы правоприменения и упреждающие меры, принимаемые финансовыми учреждениями. Используя широкий спектр эффективных стратегий, некоторые известные подходы включают:

Усиленная юридическая проверка: внедрение комплексных мер для надлежащей проверки клиентов, включающих тщательную проверку личности клиентов, тщательную оценку их профилей рисков и непрерывный мониторинг транзакций для выявления любых признаков подозрительной деятельности.

Соблюдение нормативных требований: обеспечение неуклонного соблюдения правил по борьбе с отмыванием денег (AML) и финансированием терроризма (CTF), предписанных регулирующими органами, при постоянном обновлении внутренней политики и процедур, чтобы быть в курсе постоянно меняющихся угроз.

Обучение и осведомленность: регулярное проведение специальных тренингов для сотрудников, чтобы отточить их способность определять контрольные показатели, разбираться в сложных методах отмывания денег и добросовестно сообщать о любых подозрительных действиях в соответствующие органы.

Сотрудничество и обмен информацией: Активное укрепление культуры сотрудничества между финансовыми учреждениями, правоохранительными органами и регулирующими органами, содействие беспрепятственному обмену ценными разведданными и укрепление коллективных усилий по борьбе с коварной практикой отмывания денег.

Технологические решения: стратегические инвестиции в самые современные технологические решения, использование возможностей передовых систем, основанных на искусственном интеллекте, блокчейн-аналитике и передовых инструментах мониторинга транзакций. Этот упреждающий подход расширяет возможности обнаружения, совершенствует процессы оценки рисков и укрепляет коллективный арсенал против повсеместной угрозы отмывания денег.

Таким образом, организации и физические лица обязаны тесно взаимодействовать и препятствовать отмыванию денежных средств, для того чтобы повысить экономику страны.

Библиографическая ссылка

Воблая И.Н., Федорова М.А. НЕЗАКОННЫЕ ФИНАНСОВЫЕ ПОТОКИ: ЭКОНОМИКО-ПРАВОВОЙ АСПЕКТ // Вестник Алтайской академии экономики и права. – 2023. – № 10-3. – С. 302-309;URL: https://vaael.ru/ru/article/view?id=3048 (дата обращения: 16.05.2024).