Введение

Каждая компания для управлении хозяйственной деятельностью должна оценивать свой бизнес, определять состав созданного активного и пассивного капитала, что необходимо для поиска резервов повышения стоимости, обеспечения стабильного функционирования и конкурентоспособности на внешнем и внутреннем рынках. Создание дополнительной стоимости компании осуществляется в интересах заинтересованных лиц, к которым относятся не только собственники организации, но и руководящий состав, партнеры, контрагенты, государственные и налоговые органы, работники.

Процесс управления созданием стоимости предусматривает исследование внутренних и внешних факторов, влияющих на состояние бизнеса и направления его развития [1]. Одним из внутренних факторов является имущественный комплекс, эффективное использование которого способствует получению прибыли.

В системе управления бизнесом коммерческих предприятий имущество, его потенциал, физические характеристики определяют эффективность устойчивого их функционирования. Технические параметры объектов собственности оказывают влияние на объем выпуска продукции необходимого ассортимента и соответствующего качества, производительность труда, повышение конкурентоспособности на внутреннем и внешнем рынках. В связи с чем, возникает необходимость в разработке методического инструментария управления имущественным комплексом, оценки его стоимости по различным стадиям жизненного цикла организаций в целях принятия управленческих решений по улучшению имущественного и финансового положения. Успех бизнеса предприятия зависит не только от эффективного управления имуществом, но и от созданной стоимости компании [4].

Недостаток методических разработок по определению стоимости компании, оценке используемого имущества ведет к необходимости глубоких исследований в данной области.

Разработка теоретических положений, направленных на решение проблем развития стратегии управления стоимостью компании, используемыми объектами имущественного комплекса нашла свое отражение в трудах Л.И. Абалкина, А.В. Архипова, Е.Ф. Борисова, В.Р. Боева, А.М. Гатаулина, В.А. Добрынина, В.П. Кочикян, Л.И. Кошкина, С.Ф. Платонова, Б.А. Райсберг. Активную работу в области исследований российской, региональной экономики и защиты имущественных интересов организаций ведут Г. Е. Быстров, О.И. Боткин, М.И. Козырь, А.А. Куклин, С.В. Мокичев, А.С. Миндрин, А.К. Осипов, П.Е. Подгорбунских, А.Н. Пыткин, А.Л. Пустуев, А.Н. Сёмин, Н.А. Светлакова, М.И. Соловьев, Б.Д. Семёнов, А.И. Татаркин и другие ученые.

Вместе с тем, наиболее сложной и недостаточно разработанной проблемой, без решения которой невозможно формирование эффективной экономики является формирование стратегии управления имущественным комплексом.

Цель исследования заключается в разработке мероприятий, направленных на повышение эффективности механизма управления имущественным комплексом компании в целях создания стоимости капитала, как внутреннего источника повышения эффективности и результативности бизнеса.

Материалы и методы исследования

Исследование управления имущественным комплексом, его влияние на создание стоимости компании основано на применении:

- общенаучных методов исследования: анализ – представляет собой разделение какого-либо явления или процесса на составные компоненты и предполагает их дальнейшее изучение; классификация – разделение исследуемых объектов на виды, исходя из какого-либо свойства; метод обобщения – предполагает получение выводов об общих свойствах объектов исследования; метод прогнозирования заключается в предположении о дальнейших этапах развития анализируемого объекта;

- специальных способов и приемов: стоимостного метода оценки оборотных и внеоборотных активов, сравнительного анализа по его видам (горизонтальный и вертикальный), коэффициентный анализ и др.

В качестве информационной базы для проведения исследования послужили нормативные и законодательные акты, информация официального сайта Министерств и ведомств РФ, отечественная и зарубежная научная и учебная литература, периодические издания, а также данные аналитического и синтетического учета, бухгалтерской отчетности строительной организации ООО «Империал».

На сегодняшний день любым предприятиям в условиях современной рыночной экономики необходимо изучать и осваивать современные методы и способы повышения эффективности своей деятельности. Сегодня есть большая возможность применения разнообразных систем, с помощью которых можно достичь повышения эффективности деятельности. Рассматриваемые системы должны учитывать условия соблюдения набора запросов потребителей и не противоречить им. Кроме того, трансформация рынка, большое использование информационного общества требуют от руководителей коммерческих организаций разработки стратегий, новых способов и технологий управления имущественным комплексом в совокупности и взаимосвязи его элементов, заставляет применять такие направления как планирование имущественного потенциала, управление рентабельностью капитала, развития стоимостной модели оценки созданной дополнительной стоимости.

Широкий спектр исследования требует применения методического инструментария системного подхода, способствующего последовательному анализу имущественного комплекса во взаимосвязи с финансовым результатом.

Результаты исследования и их обсуждение

Развитие предпринимательства сталкивается с возникновением сложных объектов, которые требуют особых подходов в механизме управления ими. В последнее время в экономической литературе развиваются научные дискуссии по оценке и управлению имущественным комплексом организации, рассматриваемом как одного из существенных факторов создания стоимости компании.

Ряд авторов характеризуют имущественный комплекс в узкой трактовке, а именно, отождествляя его с имуществом компании в виде совокупности материальных и нематериальных ценности, используемых для управленческих и производственных целей [7].

С точки зрения Грибова В.Д., имущество предприятия – это совокупность материальных, финансовых и нематериальных активов, принадлежащих предприятию и предназначенных для осуществления его деятельности [4].

Такого же мнения, в несколько измененной трактовке, придерживается кандидат экономических наук Мунина М.В., характеризуя понятие имущества предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженные в денежной форме и отраженные в самостоятельном балансе предприятия [8].

По нашему мнению, такие трактовки характеризуют именно понятие имущества. Как экономическую категорию имущество организаций можно оценивать с точки зрения его экономического назначения и способов участия в производственной деятельности. Так, некоторые виды имущества, которые отражаются в самостоятельном балансе организации, могут использоваться в производственном процессе многократно, не меняя своей вещественной формы, перенося свою стоимость в конечный продукт по частям. Экономическая характеристика различных видов имущества влияет на их правовой режим.

Рис. 1. Состав элементов имущества компании

Под управлением имуществом коммерческих организаций следует понимать систему трансформации и реализации организационно-экономических мероприятий, направленных на выявление, анализ и локализацию возникающих хозяйственных рисков, обеспечивающих формирование полноценной инфраструктуры, мер предупреждения и ликвидации чрезвычайных ситуаций в производственной деятельности организаций.

Управление имуществом, по мнению А.П. Ковалева, это комплекс решений, действий и проектов, нацеленных на эффективное использование, обновление, совершенствование и развитие имущества предприятия. Управление имуществом включает как операционную деятельность по содержанию, восстановлению и развитию имущественных комплексов, так и управленческую деятельность по учету, контролю, планированию, мотивации и финансированию этой операционной деятельности [6].

Для управления составом и структурой имущества коммерческих организаций наиболее приемлемым методом оценки является стоимостной, позволяющий использовать доступную информацию бухгалтерской отчетности, которая характеризуется как достоверное и полное представление имущественного и финансового положения организации, а также результатов ее финансовой деятельности.

Стоимостная оценка позволяет обобщить разные по экономическому содержанию объекты в однородные группы.

По данным бухгалтерского баланса можно оценивать материальную базу, как средства труда, способствующие организации производственного процесса и организации бизнеса в целом, состав и состояние которой в свою очередь зависит от специфики деятельности организации и определяет ее производственный потенциал.

Другой составляющей имущества, служат предметы труда, их трансформация в производственном цикле способствует созданию стоимости компании.

Другими словами, имущество организации по данным бухгалтерского баланса в стоимостном выражении оценивается по двум основным группам: внеоборотные и оборотные активы (рисунок 1):

- внеоборотные активы (объекты, предназначенные для многократного использования в процессе производства товаров, работ и услуг, служащие более года и приносящие экономическую выгоду: здания, сооружения, машины, оборудование, транспортные средства, производственный и сельскохозяйственный инвентарь, взрослый, рабочий и продуктивный скот, сельскохозяйственные машины);

- оборотные фонды, которые используются в одном цикле производства [9], вся их стоимость переносится на затраты предприятия: материалы, товары, оборудование стоимость которых, не превышает лимит, или их срок службы менее года, орудия лова, а также молодняк животных и животных, малоценный инвентарь, незавершенное производство и готовая продукция.

Основные средства представляют собой те или иные средства труда, которые применяются сотрудниками фирмы в процессе осуществления собственной деятельности. Длительность использования основных средств варьируется в зависимости от их типа и того, когда было произведено то или иное основное средство.

Таким образом, можно выделить как одно из ключевых свойств основного средства срок его использования. Также следует учитывать, что за данный срок его форма не должна изменяться.

Оборотные средства и их эффективное использование являются неотъемлемой частью деятельности предприятия, так как они одновременно участвуют и в сфере производства, и в сфере обращения, что в свою очередь обеспечивает непрерывность производственного процесса и реализации продукции.

Оборотные активы принимают весомое значение на сегодняшний день, поскольку большинство производственных организаций, так или иначе с ними сталкивается.

Таким образом, если оборотные активы покупаются по цене намного выше справедливой (рыночной), то и прибыль организации впоследствии будет значительно выше. Это обуславливает необходимость выбора более надежных поставщиков и самих активов.

Проведение анализа эффективности использования оборотных средств позволяет выявить дополнительные резервы предприятия, а также улучшить основные показатели производства предприятия [9].

На наш взгляд, процесс управление имущественным комплексом коммерческого предприятиями можно представить в виде трех взаимосвязанных блоков, определяющих оценку состава и структуры имуществ, стратегию использования элементов имущественного комплекса и принятие управленческих решений. Каждому из выделенных блоков определен перечень функциональных критериев, которые позволяют обозначить круг вопросов для осуществления процедур и разработке мероприятий, способствующих принятию управленческих решений (рисунок 2).

В представленной схеме процесса управления имущественным комплексом просматривается инновационный логистический подход к последовательности действий, необходимых для управленческих мероприятий [5]. А именно, нашей точкой зрения является следующее убеждение – любое предприятие, вне зависимости от вида деятельности, масштаба производства, организационно-правовой формы, должна располагать информацией:

- о наличии имущественного комплекса, его составе и структуре;

- о стратегических направлениях создания стоимости капитала компании;

- о фактических возможностях и рисках предприятия при принятии решения по использованию элементов имущественного комплекса в текущем периоде.

Первый блок процесса управления имущественным комплексом предусматривает стоимостную оценку имущественного комплекса предприятия с использованием различных походов, способов и методик оценке, а также приемов ретроспективного и текущего анализа.

Наиболее доступным и распространенным методом оценки имущественного комплекса для предприятия является стоимостная балансовая оценка, которая осуществляется по данным бухгалтерской финансовой отчетности с использованием информации бухгалтерского баланса. Бухгалтерский баланс позволяет проанализировать стоимость элементов имущественного комплекса как в отчетном периоде, так и в динамике, определить изменения, происходящие в составе и структуре его элементов (таблица).

Рис. 2. Схема процесса управления имущественным комплексом предприятия

Оценка стоимости имущества строительной компании ООО «Империал», тыс. руб.

|

Элементы имущества |

Стоимость имущества |

Изменение от |

Темпы роста,% |

||||

|

2020 г |

2021 г |

2022 г |

2020 г |

2021 г |

2020 г |

2021 г |

|

|

Стоимость внеоборотных активов, сумма, удельный вес в стоимости имущества,% |

4152,0 30,06 |

5032,0 25,83 |

11087,0 37,50 |

+6935,0 +7,44 |

+6055,0 +12,2 |

267,0 122,5 |

220,3 145,2 |

|

В том числе стоимость основных средств |

4152,0 |

5032,0 |

11087,0 |

+6935,0 |

+6055,0 |

267,0 |

220,3 |

|

Стоимость оборотных активов, в том числе сумма, удельный вес в стоимости имущества,% |

9662,0 69,94 |

14450,0 74,17 |

18475,0 62,5 |

+8813,0 -7,44 |

+4025,0 -12,2 |

191,2 89,4 |

127,9 84,3 |

|

- стоимость запасов |

4826,0 |

9383,0 |

8367,0 |

+3541,0 |

-1016,0 |

173,4 |

89,2 |

|

- сумма дебиторской задолженности |

1468,0 |

2595,0 |

2729,0 |

+1261,0 |

+134,0 |

185,9 |

105,2 |

|

- сумма денежных средств |

3368,0 |

2472,0 |

7379,0 |

+4011,0 |

+4907,0 |

219,1 |

298,5 |

|

Всего стоимость имущества предприятия |

13814,0 |

19482,0 |

29562,0 |

+15748,0 |

+10080 |

214,0 |

151,7 |

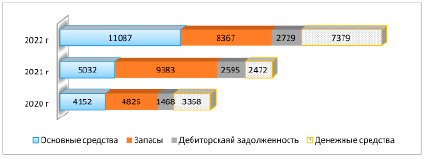

Рис. 3. Динамика стоимости элементов имущества коммерческой организации

Данные таблицы свидетельствуют о том, что стоимость имущества на конец года 2022 г. сложилась, как сумма оборотных и внеоборотных активов и составила 29562 тыс руб., что значительно выше стоимости прошлых лет. По отношению к 2021 г. темп роста составил 220,3%, по отношению к 2020 г. 267,0%. На увеличение стоимости имущества оказало влияние развитие строительной деятельности организации.

Структура имущества в отчетном году характеризуется преобладанием оборотных активов 62,50%, что характеризует положительную сторону мобильности имущества. На долю внеоборотных активов приходится 37,50%, в составе которых преобладают основные средства. Однако динамика изменения стоимости имущества предприятия показывает ежегодное снижение доли оборотных активов, что влияет на замедление мобильности имущества, но ускорении оборачиваемости оборотных активов. В динамике стоимость оборотных активов малого предприятия существенно возросла. В 2022 г. темп роста составил по отношению к 2021 г. составил 127,90%.

Вместе с тем, несмотря на существенный прирост стоимости имущества, величина собственного капитала возросла в меньшей степени, всего лишь на 28,30%, что является негативным фактором для развития предприятия.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме (рисунок 3).

Вторым блоком процесса управления имущественным комплексом является разработка стратегии использования имущественного комплекса для реализации поставленных перспективных задач.

Располагая данными о стоимости имущественного комплекса, а также его отдельных элементов, о размере выручки, полученных доходах и чистой прибыли, предприятие должно определить стратегию перспективного развития хозяйственной деятельности, которая определяет: осуществление инвестиций, увеличение капитальных вложений в основные средства, расширение материальной базы, повышение технического уровня, увеличение оборотных активов.

Перспективная стратегия развития предприятия, предусматривающая увеличение объема выпуска продукции, рост продаж, максимизацию прибыли является фактором создания и увеличения стоимости капитала, стоимости имущественного комплекса.

Разработанная стратегия может быть выражена развернутой программой, бизнес-планом, планом капитальных вложений сроком от трех до пяти лет [2].

В частности, основными стратегическими аспектами строительной организации являются:

- увеличение количества строительных проектов, заключенных договоров на выполнение строительных работ;

- определение направлений капитальных вложений в приобретение основного капитала (земельных участков, офисных и складских помещений и т.п.);

- увеличение технической вооруженности строительной деятельности;

- расширение видов строительных работ (промышленное строительство, жилищное, социальное и другие);

Рис. 4. Логистический алгоритм процесса управления имущественным комплексом

- перспективное расширение рынков выполняемых строительных работ и услуг;

- использование новых технологий в строительстве объектов производственного, социального, жилищного назначения).

- планирование ожидаемых продаж и экономических выгод в перспективном периоде;

- оценка возможностей, угроз для бизнеса, сильных и слабых сторон организации.

Третьим блоком процесса управления имущественным комплексом является принятие решений по управлению имущественным комплексом непосредственно в текущем периоде.

Этот блок предусматривает принятие оперативных текущих решений для реализации стратегических планов и задач по созданию стоимости предприятия, максимизации прибыли с учетом наличия и возможностей имеющего имущественного комплекса.

В строительной организации решения могут быть предусматривать:

- определение стоимости реализуемого строительного проекта, определение источников его финансирования;

- своевременное получение выручки для обеспечения наличия в обороте денежных средств;

- снижение доли отвлеченных оборотных активов посредством уменьшения дебиторской задолженности;

- увеличение продаж посредством повышения качества строительных работ и сокращения сроков строительства;

- осуществление капитальных вложений в основной капитал посредством приобретения элементов имущества.

Исходя из рассмотренных блоков нами построен логистический алгоритм процесса управления имущественным комплексом предприятия, действия которого определяются поставленными вопросами (рисунок 4).

Решение вопросов определяет взаимосвязь действий по использованию имущественного комплекса в соответствии с разработанной стратегией строительного предприятия.

Заключение

Результаты исследования свидетельствуют о том, что предложенный логистический алгоритм процесса управления имущественным комплексом меняет привычную взаимосвязь управленческих действий имущественным комплексом. А именно, практически, обычно принимаются решения в текущей деятельности, достигают определенных результатов, а затем разрабатывают стратегию. Однако такой подход лишает предприятие дальнозоркости увеличения стоимости капитала посредством эффективного использования имущественного комплекса в соответствии с направлениями стратегии в имеющихся и ожидаемой экономической выгоды.

Библиографическая ссылка

Лытнева Н.А., Кыштымова Е.А., Денисьева Г.В., Жуклов А.С. РОЛЬ УПРАВЛЕНИЯ ИМУЩЕСТВЕННЫМ КОМПЛЕКСОМ В СОЗДАНИИ СТОИМОСТИ КАПИТАЛА ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. – 2023. – № 8-2. – С. 214-222;URL: https://vaael.ru/ru/article/view?id=2959 (дата обращения: 16.05.2024).