Проектное финансирование, как практика, имеет свои корни в истории, которую можно проследить на протяжении столетий. Некоторые исследователи связывают ее с ранними формами организации международного бизнеса и созданием известных компаний, таких как Британская Ост-Индская компания и Голландская Ост-Индская компания. В то время первые импортеры финансировали свои торговые путешествия в Азию на основе принципа предоплаты, что было связано с высоким финансовым риском. Для того чтобы вернуть вложенные средства, предприниматели должны были дождаться возвращения корабля в Европу и реализации всех товаров, приобретенных на азиатских рынках. В современной терминологии можно сказать, что потраченные на экспедиции средства возвращались владельцам благодаря поступлению денежных средств, полученных в результате реализации проекта [1, 11].

Для исследования эволюционного развития проектного финансирования необходимо рассматривать период, начиная с момента реализации первой сделки, в которой был использован термин «проектное финансирование» (Project Finance). Это определение было введено в 1930-х годах в США и использовалось при разработке нефтяных месторождений. В 1970-х годах проектное финансирование начало применяться в Европе для геологоразведки и разработки нефтегазовых запасов в Северном море. Банки предоставляли кредиты под нефтяные запасы, которые погашались с полученных от продажи доходов. Однако такой подход был связан с финансовым риском для банка, связанным с недостаточностью нефтяных запасов для погашения долга и процентов [6,9]. Впоследствии проектное финансирование стало применяться в различных отраслях, таких как разработка рудников, строительство электростанций и нефтеперерабатывающих заводов, что позволило развивать энергетические и сырьевые отрасли [5].

С падением цен на нефть и газ, проектное финансирование стало распространяться на другие сферы, такие как высокотехнологичные отрасли, горнодобывающая и другие отрасли минерально-сырьевой промышленности, туристический бизнес и индустрия развлечений. Банки начали искать прибыльные проекты для финансирования, с ограниченным регрессом на заемщика, принимая на себя повышенные риски.

Для более глубокого понимания основных характеристик проектного финансирования необходимо провести анализ его этапов развития. Для этого были использованы научные публикации, как российских, так и зарубежных исследователей, занимающихся проблемами развития проектного финансирования [12,13]. Для изучения истории развития данного механизма финансирования был применен ретроспективный анализ.

Результаты исследования эволюции проектного финансирования позволили предложить уточненную периодизацию данного процесса.

Основными критериями данной периодизации являются количество участников финансовых отношений и целевое направление использования данного механизма финансирования [9]. В работе В.О. Титова обозначены четыре этапа развития проектного финансирования с 1950-х годов до настоящего времени [11].

Начальный период (1950-1960-е гг.) характеризуется применением проектного финансирования преимущественно многосторонними финансовыми организациями для финансирования крупных инфраструктурных проектов в развивающихся странах.

В период расширения (1970-1980 гг.) проектное финансирование начинают использовать не только государственные структуры, но и коммерческие банки. Оно применяется не только для инфраструктурных, но и производственных проектов.

Период роста (1990-е – начало 2000-х гг.) связан с бурным расширением рынка проектного финансирования благодаря либерализации рынков и появлению новых финансовых инструментов. Активно финансируются проекты в сферах нефти и газа, энергетики и других отраслях.

Современный период (после 2008 г.) характеризуется стабилизацией рынка и переходом к более устойчивым формам проектного финансирования после финансового кризиса [3].

Таким образом, авторы выделяет 4 этапа в развитии проектного финансирования, акцентируя внимание на расширении сфер его применения и участников рынка.

Периодизация развития проектного финансирования в работах ведущих российских ученых рассматривается по следующим этапам [1,4,9]:

Зарождение (1960-е – начало 1970-х годов). Начало активного использования проектного финансирования при реализации крупных инфраструктурных проектов, в основном с участием международных финансовых институтов.

Рост (1970-е – начало 1990-х годов). Бум проектного финансирования, используется для финансирования как государственных, так и коммерческих проектов. Вовлечены в проектное финансирование коммерческие банки.

Расширение (середина 1990-х – начало 2000-х годов). Распространение проектного финансирования на новые сферы – нефть и газ, энергетика, транспорт и другие. Появление новых финансовых инструментов и игроков.

Стабилизация (после 2008 года). Преодоление последствий финансового кризиса, переход к более осторожным подходам в проектном финансировании [3,7].

Таким образом, выделяется 4 этапа развития проектного финансирования: зарождение, рост, расширение и стабилизацию рынка. Основные акценты делаются на расширении сфер применения проектного финансирования и вовлечении новых участников рынка.

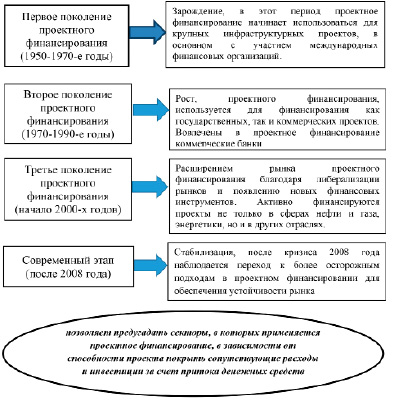

В работах И.Н. Крутова периодизация развития проектного финансирования выглядит следующим образом [8]:

– первое поколение проектного финансирования (1950-1970-е годы). В этот период проектное финансирование используется для реализации крупных инфраструктурных проектов, в основном за счет финансирования международных организаций.

– второе поколение проектного финансирования (1970-1990-е годы). Расширение использования проектного финансирования как для государственных, так и для коммерческих проектов. Активное участие коммерческих банков.

– третье поколение проектного финансирования (начало 2000-х годов). Дальнейшее расширение рынка проектного финансирования за счет новых отраслей и финансовых инструментов.

– современный этап (после 2008 года). Устойчивое развитие проектного финансирования, переходя к более осторожным подходам [2,7].

Таким образом, И.Н. Крутова выделяет четыре этапа развития проектного финансирования, называя их «поколениями». Акцент делается на расширении участников и сфер проектного финансирования.

Зарубежные авторы в своих исследованиях выделяют следующие этапы развития проектного финансирования [7,12,13]:

– Зарождение (1960-е -1970-е годы). В этот период проектное финансирование начинает использоваться для крупных инфраструктурных проектов, в основном с участием международных финансовых организаций.

– Расширение (1970-1980-е годы). Коммерческие банки начинают применять проектное финансирование не только для инфраструктуры, но и производственных проектов.

– Бум (1990-е – начало 2000-х годов). Финансовая либерализация и появление новых инструментов приводят к резкому росту рынка проектного финансирования. Оно широко используется в нефтегазовой, энергетической и других отраслях.

– Стабилизация (после 2008 года). После кризиса 2008 года наблюдается переход к более осторожным подходам в проектном финансировании для обеспечения устойчивости рынка [12].

В целом американские исследователи выделяют также 4 этапа: зарождение и узкую направленность, экспансию за счет новых игроков и сфер применения, период быстрого роста и насыщения рынка, стабилизацию и поиск более устойчивых форм работы. Акцент делается на причинах и факторах развития на каждом этапе.

По мнению авторов с исторической точки зрения, проектное финансирование на первом этапе используется в четко определенных секторах, имеющих две особенности.

Во-первых, закрытый рынок, созданный посредством долгосрочных контрактов по текущим ценам, подписанных крупными, финансово надежными покупателями (off takers).

Во-вторых, низкий уровень технологического риска при строительстве завода и незначительное количество технологических инноваций в течение достаточно длительного периода времени.

В этих секторах роль спонсора проектов всегда брали на себя крупные международные подрядчики/девелоперы и транснациональные корпорации нефтяной промышленности.

Из анализа следует что последующие этапы с 1980-х по начало 2000-х годов эволюция проектного финансирования следовала двум различным тенденциям развития. Первый предполагал экспорт метода финансирования в развивающиеся страны; этому способствовали те же разработчики, которые пытались повторить его успех в других странах с еще нераскрытым потенциалом. Поскольку место на рынке в их родных странах постепенно сокращалось, эти предприниматели предложили правительствам развивающихся стран проектное финансирование в качестве быстрого способа достижения достойного уровня базовой инфраструктуры при большем участии частного капитала.

Поддержка, оказываемая экспортно-кредитными агентствами в странах базирования подрядчиков и транснациональных корпораций, сыграла ключевую роль в процессе разработки метода проектного финансирования.

Следующая тенденция «расширение» на рынке проектного финансирования возникла в тех странах с развитой экономикой, которые первоначально опробовали этот метод в более традиционных секторах. На самом деле, эти страны начали использовать проектное финансирование в качестве за балансового метода для реализации:

- проекты с меньшим (или менее эффективным) покрытием рыночных рисков; примеры можно найти в секторах, где нет единого крупного покупателя, таких как платные дороги, объекты недвижимости, а также городская инфраструктура.

- проекты, в которых государственная администрация участвует в продвижении работ на общественное благо. Во многих случаях такие работы не могут окупить инвестиционные затраты или покрыть операционные расходы или обслуживание долга по рыночным ценам. Вот почему такие проекты должны в некоторой степени субсидироваться за счет государственных грантов. В некоторых странах Европы, проектное финансирование очень часто применяется при проведении общественных работ в рамках программы частной финансовой инициативы [12,13].

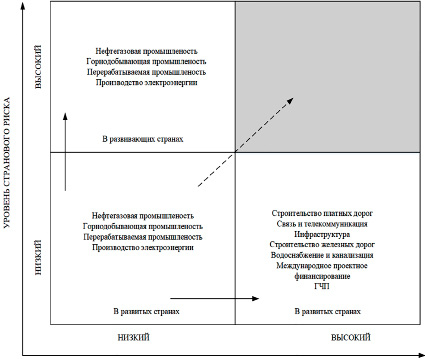

Рис. 1. Взаимосвязь уровней видов риска при эволюционном применении проектного финансирования Источник: составлено авторами

На рисунке 1 показана взаимосвязь странового, рыночного и технологического риска и показана эволюция применения проектного финансирования за последние три десятилетия. Область II относится к лучшим примерам по проектному финансированию фактически, именно здесь зародился этот метод. Стрелки, указывающие на область I и III, указывают на текущие рыночные тенденции. В области IV показана комбинация рисков, которая не подходит для финансирования проекта.

Высокая неопределенность, чрезвычайно жесткая контрактная структура и высокий финансовый рычаг затрудняют руководству быстрое реагирование или адаптацию к изменениям. В этих случаях корпоративный финансовый кредит является более подходящим решением.

На основе социально-эволюционного подхода авторами исследованы периоды развития проектного финансирования и схематично представлены в эволюционную парадигму, позволяющую в перспективе учитывать позволяет нам предугадать секторы, в которых применяется проектное финансирование, в зависимости от способности проекта покрыть сопутствующие расходы и инвестиции за счет притока денежных средств (рисунок 2).

Анализ эволюции проектного финансирования позволяет нам предполагать в каких секторах экономики, применяется проектное финансирование, в зависимости от способности проекта покрыть сопутствующие расходы и инвестиции за счет притока денежных средств.

Рис. 2. Эволюционная парадигма развития проектного финансирования Источник: составлено авторами

Проектное финансирование, как практика, имеет свои корни в истории, которую можно проследить на протяжении столетий. Исследования эволюционного развития проектного финансирования рассматривается с момента реализации финансовой сделки, в которой был использован термин «проектное финансирование» (Project Finance). Это определение было введено в 1930-х годах в США и использовалось при разработке нефтяных месторождений. В 1970-х годах проектное финансирование начало применяться в Европе для геологоразведки и разработки нефтегазовых запасов в Северном море.

На этапе «зарождения» и «роста» проектное финансирование стало применяться в различных отраслях, таких как разработка рудников, строительство электростанций и нефтеперерабатывающих заводов, что позволило развивать энергетические и сырьевые отрасли. В данных секторах, рассматриваемый продукт может продаваться по рыночным ценам на основе долгосрочных контрактов (соглашения «бери или плати» (Take or pay).

С падением цен на нефть и газ, происходит этап «расширения» проектного финансирования. Оно стало распространяться на другие сферы, такие как высокотехнологичные отрасли, горнодобывающая и другие отрасли минерально-сырьевой промышленности, туристический бизнес и индустрия развлечений. Для проектов в данной отрасли установление рыночной цены, которая может принести спонсорам адекватную прибыль, обычно стало сложной задачей.

Эти проекты относятся к товарам/услугам с социальными эффектами, которые связаны с потребностями населения в целом и имеют затраты, которые резко сказываются на сегментах с низким уровнем дохода.

Возникает потребность в государственном финансировании в форме субсидий, которые могут снизить инвестиционные затраты частных спонсоров и, следовательно, уровень цен или сборов, выплачиваемых конечными пользователями.

Результаты исследования эволюции проектного финансирования позволили предложить уточненную периодизацию данного процесса. Основными критериями данной периодизации являются количество участников финансовых отношений и целевое направление использования данного механизма финансирования.

Можно выделить 4 этапа развития проектного финансирования: зарождение, рост, расширение и стабилизацию рынка. Основные акценты делаются на расширении сфер применения проектного финансирования и вовлечении новых участников рынка.

После кризиса 2008 года наблюдается «стабилизация» и переход к более осторожным подходам в проектном финансировании для обеспечения устойчивости рынка.

На начальных этапах развития проектного финансирования такие секторы, как энергетика, нефть и газ, горнодобывающая промышленность и промышленное производство, были самыми безопасными секторами для инвесторов, готовых выделять ресурсы на инвестиции в инфраструктуру. Однако недавние изменения на рынке инфраструктуры ослабили условия, которые когда-то делали эти секторы предпочтительным выбором для проектного финансирования.

Прежде всего, больше не соответствует действительности утверждение о том, что эти области рынка защищены от технологических рисков. Производство энергии из возобновляемых источников в энергетическом секторе в сочетании с растущей доступностью решений для хранения создает серьезную конкуренцию традиционным генераторам энергии, работающим на ископаемом топливе. Более того, все еще неиспользованный потенциал электромобилей вызывает серьезные опасения у коммунальных служб, работающих в нефтегазовом секторе. Многие давние сотрудники в настоящее время ограничивают свои инвестиции в традиционных сегментах бизнеса и пытаются диверсифицироваться в сторону более чистых технологий.

После Парижского соглашения 2015 года об ограничении глобального потепления до 2°C к 2050 году большое число стран приступят к внедрению политических мер, которые наказывают традиционные коммунальные предприятия и стимулируют внедрение более чистых решений.

В целом, сочетание возросшего технологического риска, изменения законодательства и политического отношения указывает на то, что мы считаем безопасным сектором проектного финансирования сегодня, может совершенно измениться за очень короткий промежуток времени, с очевидными последствиями для инвесторов в инфраструктуру, которым предстоит принять решение об оптимальном распределении активов в перспективе.

Библиографическая ссылка

Аникеев С.В., Юзвович Л.И. ПЕРИОДИЗАЦИЯ И ПРИНЦИПЫ РАЗВИТИЯ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ // Вестник Алтайской академии экономики и права. – 2023. – № 8-2. – С. 138-144;URL: https://vaael.ru/ru/article/view?id=2948 (дата обращения: 16.05.2024).