Введение

Пилотное обследование сберегательно-инвестиционной активности населения России, впервые проведенное аналитическим центром НАФИ совместно с ПСБ и НИФИ Минфина РФ показало, что только 18% граждан России имеют высокий уровень, то есть являются активными пользователями брокерских счетов и владельцами финансовых активов, 25% населения не имеют сбережений и не разбираются в инвестициях. Традиционными направлениями использования сбережений остаются банковские вклады (34%), покупка иностранной валюты (19%), вложения в недвижимость (18%), покупка золота и драгоценных металлов (12%) и лишь 7% инвестируют средства в акции и облигации. Инвестиции в финансовые активы имеют ряд существенных преимуществ перед другими направлениями: они обладают высокой доходностью, что позволяет защитить сбережения от инфляции, возможностью получения дохода при продаже актива в отличии от банковских вкладов, процент по которым всегда ниже уровня инфляции и выплата дохода зависит от срока вклада. Государство также заинтересовано в возможности вложения сбережений домашних хозяйств в развитие бизнеса на длительный срок. Банк России совместно с Правительством РФ использует различные способы вовлечение личных финансов в экономику [2].

Для инвестирования свободных денег население должно обладать возможностью накопления, то есть иметь достаточные доходы. Такие показатели, как средние денежные доходы, дифференциация доходов, уровень инфляции и структура расходов являются базовыми. Однако начать инвестировать можно и с небольших доходов.

Ключевым фактором в этой области является повышение уровня финансовой грамотности населения и образования в целом, так как процесс инвестирования требует специальных знаний. 25 сентября 2017 г. была принята Стратегия повышения финансовой грамотности в Российской Федерации на 2017-2023 годы, конечной целью которой является повышение уровня жизни в целом и качества жизни в частности [1].

Ключевыми индикаторами финансовой грамотности населения являются:

– финансовые знания (умеют рассчитать простой процент; понимают суть ссудного процента; понимают суть инфляции; понимают принцип диверсификации; понимают, что, чем выше доходность, тем выше риск; осведомлены об организациях, занимающихся защитой прав потребителей на финансовом рынке и др.);

– финансовое поведение (делали сбережения за последний год; хватает доходов для покрытие расходов; принимают самостоятельные решения о своих финансах; располагают запасом средств для непредвиденных жизненных ситуаций (на месяц и более) и др.);

– финансовые установки (считают, что важно заботиться о завтрашнем дне; осознают обязательность платежей по кредитам и др.).

Реализация задач Стратегии повышения финансовой грамотности населения способствовала росту финансовых знаний, более осознанному отношению к формированию личного бюджета и планированию расходов, защите средств и эффективному их использованию.

Материалы и методы исследования

Исследование, проведенное институтом Фонда Общественного Мнения за период с 2017 г. по 2022 г. показывает рост финансовых знаний: увеличение удельного веса опрошенных на 7% в понимание сути ссудного процента; на 3% – в понимание сути инфляции; на 13% – в осведомленности населения об организациях, занимающихся защитой прав потребителей на финансовом рынке.

В исследовании финансового поведения и финансовых установок населения в целом отмечается увеличение доли населения, планирующего расходы в зависимости от доходов, в принятии самостоятельных решений о своих финансах и осознанности обязательств по погашению кредитов.

Негативной тенденцией является снижение уверенности населения в завтрашнем дне и, как следствие, снижение удельного веса делавших сбережения с 47% в 2017 г. до 45% в 2022 г.

Среди молодежи от 14 до 22 лет наблюдается повышение финансовых знаний, осознанного финансового поведения и установок на планирование будущих расходов, сбережения и инвестирование.

По данным исследования Аналитического центра НАФИ индекс финансовой грамотности в 2022 г. увеличился на 5,5% по сравнению с 2018 г. и составил 12,79 баллов. При этом доля россиян с низким уровнем финансовой грамотности (1-11 баллов) снизилась на 16 пп. с 44% в 2018 г. до 28% в 2022 г., со средним уровнем (12-15 баллов) увеличилась на 11 пп. с 44% в 2018 г. до 57% в 2022 г., с высоким уровнем (16-21 баллов) увеличилась на 5 пп. с 10% в 2018 г. до 15% в 2022 г. Доля населения со средним и высоким индексом финансовой грамотности в 2022 г. составила 72%. По значениям частного индекса Знания наблюдается снижение с 4,55 до 4,19 баллов, частного индекса Навыки – рост с 4,78 до 5,75 баллов, частного индекса Установки – рост с 2,79 до 2,86 баллов [2].

В 2023 г. будет разработан проект новой Стратегии по развитию финансовой грамотности и формированию финансовой культуры населения на период 2024-2030 годов.

Для инвестирования личных финансов важна не только финансовая грамотность, но и цифровая грамотность, дающая возможность пользования цифровыми финансовыми услугами. Нужно отметить, что молодое население лучше владеет информационными технологиями. Удельный вес пользователей цифровыми финансовыми услугам среди молодежи в возрасте от 14 до 22 лет составил 91% (население в целом – 66%), не имело компьютера (смартфона) только 1% в отличие от населения в целом (12%). Молодые граждане также активно пользуются средствами защиты финансовых активов. Так, если среди населения в целом не использовали средства защиты 19% среди опрошенного населения, то среди молодежи – всего 8%. Наиболее часто используемыми способами являются способ двойной аутентификации, дополнительное подтверждение платежа по СМС, регулярная смена паролей и использование разных паролей на различных ресурсах и сервисах [4].

Результаты исследования и их обсуждение

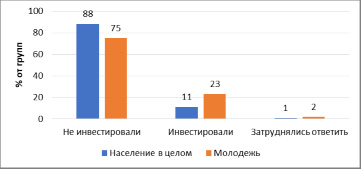

Именно цифровая финансовая грамотность повлияла на более высокие показатели инвестиционной активности среди молодежи. Так среди опрошенных в группе молодежи от 18 до 22 лет инвестировали в финансовые инструменты 23%, среди населения в целом – 11% (рис. 1, 2).

Рис. 1. Данные об инвестициях населения в целом и населения в возрасте от 18 до 22 лет за последние 3-5 лет, % от групп [2]

Рис. 2. Направления инвестирования населения в целом и населения в возрасте от 18 до 22 лет за последние 3-5 лет, % от групп [2]

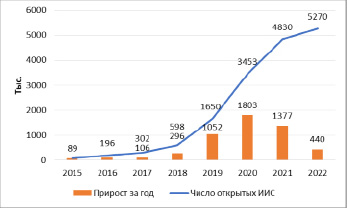

С 1 января 2015 года частные лица получили возможность открыть индивидуальный инвестиционный счет (ИИС) у брокера (брокерский счет) или управляющей компании (счет доверительного управления, ИИС-ДУ). Главной особенностью ИИС является наличие права физического лица на налоговую льготу при инвестировании денежных средств, которая гарантируется государством и предусматривает два варианта вычетов. Тип А может быть интересен частному инвестору, если он хочет вернуть НДФЛ, удержанный с любого официального задекларированного дохода, например, с заработной платы, в размере до 52 тыс. рублей. Это счет имеет ограничения вложений до 1 млн руб., а максимальная сумма для вычета составляет 400 тыс. рублей. Тип Б дает право на полное освобождение от уплаты НДФЛ по инвестиционному доходу, полученному на ИИС. Зачисление денежных средств на ИИС разрешается исключительно в российских рублях (рис. 3).

Министерство финансов РФ опубликовало проект поправок в закон «О рынке ценных бумагах», согласно которому в 2023 г. можно будет открыть ИИС-3. Преимуществом счета является отсутствие ограничений на ежегодные взносы, налоговые вычеты и льготы, возможность вывода средств в «трудных жизненных ситуациях». Однако будет ограничен круг ценных бумаг, которые можно будет приобрети, в частности иностранных. Таким образом новый тип инвестиционного счета будет стимулировать приток средств в национальную экономику.

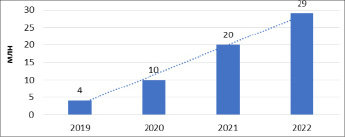

По данным Банка России общее число клиентов физических лиц на брокерском обслуживании достигло по итогам 2022 г. 29 млн, что составляет треть экономически активного населения (рис. 4).

Рис. 3. Динамика числа открытых ИИС в России с 2015 г. по 2022 г. [8]

Рис. 4. Количество клиентов физических лиц на брокерском обслуживании по итогам года, млн [7]

Заключение

К концу 2022 г. наблюдается замедление темпов роста. Причинами является заморозка иностранных активов, снижение котировок, отсутствие данных отчетов эмитентов и как следствие вывод средств. Негативными явлениями является также увеличение числа пустых счетов (с 63% до 66%) и счетов объемом до 10 тыс. руб. (с 20% до 29%), а также сокращение общего объема счетов с 8,3 млрд руб. в 2019 г. до 6 млрд руб. – в 2022 г. и среднего размера счета вдвое (с 409 тыс. руб. до 205 тыс. руб.) [8].

Сохраняется высокая концентрация объемов счетов. Так, квалифицированные инвесторы, владеющие 67% активов, составляют всего 1,8% общего числа клиентов брокеров. Наблюдается также региональная концентрация. Доля г. Москвы и Московской области составляет 17% от общего числа клиента и 51 % от общего объема счетов [8].

По данным Московской биржи за последние пять лет (с 2018 г. по 2022 г.) доля частных инвесторов в объеме торгов акциями увеличилась на 25 пп. (с 34% до 59% в 2022 г.) В апреле 2023 г. доля частных инвесторов в объеме торгов акциями составила 81,5%, облигациями – 36,6%, валютой – 18,5%, срочного рынка – 69% [8].

Одним из Основных направлений развития финансового рынка Российской Федерации на 2022 год и на период 2023 и 2024 годов является повышение доступности финансовых услуг в частности для населения. Особое внимание будет уделено: жителям отдаленных, малонаселенных и труднодоступных территорий; людям с инвалидностью, пожилым и другим маломобильным группам населения; людям с низкими доходами [3].

Библиографическая ссылка

Глебкова И.Ю. СТАТИСТИЧЕСКАЯ ОЦЕНКА ВЛИЯНИЯ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ НА ИНВЕСТИЦИОННУЮ АКТИВНОСТЬ НАСЕЛЕНИЯ РОССИИ // Вестник Алтайской академии экономики и права. – 2023. – № 7-2. – С. 122-126;URL: https://vaael.ru/ru/article/view?id=2908 (дата обращения: 17.05.2024).