Введение

Страхование принадлежит к числу наиболее давних и стабильных форм хозяйственной жизни, по существу представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов граждан и юридических лиц от форс-мажорных обстоятельств, сопровождающихся ущербами [17].

Становление страхового дела в России прошло сложный путь под влиянием политических, социально-экономических преобразований и как система появилась позднее, чем в других странах и развивалось более медленными темпами, что характеризуется сохранением в длительном периоде крепостничества и неизменно рождающимися преградами на пути развития частнокапиталистической экономики [7].

Сегодня рынок страхования является одной из ключевых составляющих финансовой безопасности страны, уровень развития которого непосредственных образом влияет на социально-экономического состояние общества. Необходимость формирования эффективного механизма страховой защиты является задачей не только страховых компаний, но и государства в целом. Для определения проблемных вопросов функционирования страхового рынка и разработки направлений их решения необходимо проведение мониторинга его состояния.

Цель исследования: изучение состояния отечественного страхового рынка для выявления тенденций его функционирования и определения дальнейших направлений развития.

Материал и методы исследования

Основными источниками для анализа развития страхового рынка послужила открытая информация Банка России, Национального рейтингового Агентства, данные КПМГ в России и СНГ, исследование проводилось на основе общенаучных методы познания.

Результаты исследования

Крупные геополитические изменения новейшего времени внесли свои коррективы в развитие страхового дела. Законом РФ «Об организации страхового дела в российской Федерации» [5] от 27.11.1992 г. № 4015-1 была заложена законодательная база правового регулирования национального страхового рынка. Законом были определены необходимые условия формирования страхового рынка, в нем предусматривается конкуренция скаковых организаций, мобилизация денежных средств в страховые фонды, выгодное их инвестирование и достижение высоких финансовых результатов [16].

Несмотря на негативные моменты в развитии страхового бизнеса востребованность такого рода услуг неуклонно растёт, это связано с тем, что страховой рынок обеспечивает финансовую и социальную защиту населения, развивает научно-технический прогресс, для экономики страхование становится важным инвестиционным ресурсом, освобождает государство от многих расходов, которые приводят к различным рискам [4].

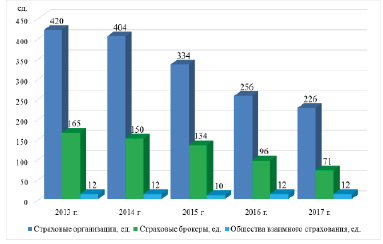

В институциональном плане за период с 2014 по 2017 гг. число участников страхового рынка продолжало снижаться, что явилось результатом проводимой ЦБ России политики по оздоровлению страхового рынка в части контроля активов страховых компаний (рис. 1) [3]. Общее количество субъектов страхового дела за 2017 год сократилось на 15,1% и на 1 января 2018 года составило 309 ед.

Если в предыдущие годы большинство отзывов лицензий связано с невыполнением предписаний мегарегулятора, то в 2017 году 21 компания отказалась от лицензий добровольно, с рынка ушли 5 страховщиков из ТОП-100. Самыми крупными из них были ООО «Региональная страховая компания» (передало портфель в ООО «Проминстрах»), АО «Страховое общество «ЖАСО» (присоединено к АО «СОГАЗ»), ООО «МСК СТРАЖ им. Живаго» и ООО «СК Московия», совокупная доля покинувших рынок компаний в активах рынка страхования составила около 1,9% [1].

Рис. 1. Динамика численности действующих субъектов страхового рынка

С одной стороны, сокращение игроков на рынке страхования свидетельствует о постепенной его стабилизации, и оставшиеся участники в большинстве своем сегодня способны и заинтересованы осуществлять свою деятельность в полном соответствии с требованиями законодательства [3].

С другой стороны, сокращение числа участников рынка влечет за собой рост удельного веса его лидеров, так в 2017 году на долю «ТОП-10» пришлось 65,3% премий страхового рынка (835,1 млрд руб.), что на 0,7 п.п. больше, чем в 2016 году – 64,6%, прирост премий этих компаний составил 72,1 млрд руб. при общем увеличении рынка на 98,2 млрд руб., «ТОП-100» – 98,4% (1,26 трлн руб.), «ТОП-50» – 92,6% (1,18 трлн руб.), «ТОП-20» – 79,8% (1,1 трлн руб.) (табл. 1) [10].

В ТОП-10 компаний вошли три страховщика жизни (ООО «СК Сбербанк Страхование жизни», ООО «Альфа Страхование-Жизнь» и ООО «СК Росгосстрах-Жизнь»), лидерами по темпам роста бизнеса среди ТОП-100 являются ООО «СК Уралсиб страхование», ООО «СК МАКС», Страхование жизни» и ООО «Проминстрах». По всем группам компаний, кроме ТОП-10, концентрация достигла максимальных значений за последние пять лет [10].

В условиях роста концентрации мелкие страховщики становятся неконкурентоспособными и вынуждены покидать рынок в форме слияний-поглощений. Такая тенденция набирает обороты, так в 2017 году семь страховщиков, осуществляющих медицинское страхование, были поглощены крупными игроками на рынке этого вида страхования, а также продолжается формирование страховых групп «ВСК» (интегрированы портфели ООО «СК «БИН Страхование» и некоторых других компаний по отдельным видам, приобретен контроль над ООО «ВСК – Линия жизни») и «Опора», объединены страховые активы группы «Ренессанс страхование» и группы «Благосостояние». Наиболее значительной сделкой стал переход ПАО «Росгосстрах» под контроль ФК «Открытие». Такая ситуация создает благоприятные условия для роста рыночной доля страхового бизнеса в руках «топов».

Усиление концентрации характеризуется изменением структуры предоставляемых страховых (табл. 2).

Изменения структуры страховых компаний по концентрации страхового рынка касается как сегментов с высокой концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование сельскохозяйственных рисков), так и с низкой (страхование от несчастных случаев, страхование грузов) [1]. В 2018 году на страховом рынке высокая концентрация сохранилась, так по предварительным данным Центрального Банка России 89% приходится на 20 крупнейших компаний.

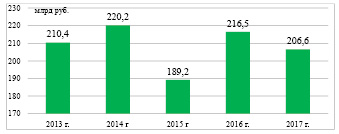

Продолжается процесс укрупнения страховых компаний по размеру уставного капитала. По данным ЦБ РФ, совокупный уставный капитал российских страховщиков в 2017 г. составил 206,6 млрд руб., по сравнению с 2016 г. он сократился на 9,9 млрд руб. (216,5 млрд руб.), а по сравнению с 2015 г. наблюдется рост на 17,4 млрд руб. (189,2 млрд руб.) (рис. 2).

Таблица 1

Динамика концентрация страхового рынка, %

|

Группы страховых компаний |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

ТОП-10 |

54,4 |

59,0 |

65,6 |

64,6 |

65,3 |

|

ТОП-20 |

70,4 |

72,4 |

77,5 |

78,1 |

79,8 |

|

ТОП-50 |

86,3 |

85,3 |

89,2 |

91,3 |

92,7 |

|

ТОП-100 |

94,3 |

93,5 |

96,2 |

97,8 |

98,4 |

Источник: ВСС России: Аналитический обзор. Страховой рынок России в 2017 году [Электронный ресурс]. – URL: http://www.ra-national.ru/

Таблица 2

Изменения доли страхового рынка по видам страховых услуг, %

|

Вид страховой услуги |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Страхование жизни |

88,4 |

89,4 |

89,6 |

89,9 |

|

Страхование от несчастного случая |

56,9 |

63,2 |

70.9 |

72,2 |

|

Добровольное медицинское страхование |

76,8 |

73,9 |

80,1 |

84,2 |

|

Автокаско |

72,9 |

78,8 |

84,1 |

85,2 |

|

Страхование воздушного транспорта |

85,0 |

90,8 |

93,0 |

96,6 |

|

Страхование водного транспорта |

88,4 |

87,6 |

92,0 |

92,5 |

|

Страхование железнодорожного транспорта |

95,9 |

96,3 |

97,6 |

99,2 |

|

Страхование грузов |

50,2 |

61,7 |

66,6 |

68,1 |

|

Страхование сельскохозяйственных рисков |

61,8 |

87,6 |

90,8 |

94,5 |

|

Страхование имущества юридических лиц |

70,9 |

80,1 |

85,3 |

84,9 |

|

Страхование имущества физических лиц |

82,7 |

85,4 |

87,7 |

88,9 |

|

Страхование гражданской ответственности |

54,8 |

63,2 |

75,4 |

74,1 |

|

Страхование предпринимательских рисков |

88,9 |

91,5 |

90,1 |

91,2 |

|

Страхование финансовых рисков |

71,5 |

78,9 |

84,3 |

86,2 |

|

Обязательное страхование автогражданской ответственности |

75,2 |

80,9 |

80,2 |

78,3 |

|

Обязательное страхование опасных производственных объектов |

81,2 |

84,9 |

89,5 |

90,3 |

|

Обязательное страхование гражданской ответственности перевозчика |

82,9 |

79,9 |

83,6 |

84,7 |

Источник: Аналитический обзор. Страховой рынок России в 2017 году [Электронный ресурс]. – URL: http://www.ra-national.ru/

Аналитический обзор. Страховой рынок России в 2016 году [Электронный ресурс]. – URL: http://www.ra-national.ru/

Аналитический обзор. Развитие страхового рынка России в 2015 году [Электронный ресурс]. – URL: http://www.ra-national.ru/

Рис. 2. Динамика совокупного уставного капитала страховщиков

C 1 января 2019 года вступят в силу новые требования к уставному капиталу страховщиков согласно Федеральный закон от 29 июля 2018 г. №251-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» [5] минимальный размер будет поэтапно повышен со 120 до 300 млн руб. к 2022 году, а для занимающихся страхованием жизни с 240 до 450 млн руб. Страховые компании, занимающиеся перестрахованием, должны будут иметь капитал не меньше 600 млн руб. (на сегодня 450 млн руб.), а занимающимся обязательным медицинским страхованием, необходимо будет нарастить минимальный уставный капитал к 2020 году до 120 млн руб. [18].

Законом предусмотрен более чем трехлетний переходный период, в течение которого действующие страховые организации должны осуществить соответствующую докапитализацию. Изменение требований к размеру минимального уставного капитала страховщиков направлено прежде всего на повышение их финансовой устойчивости и платежеспособности [12].

Закон также уточняет положения, связанные с порядком лицензирования страховщиков, так вводится норма о предоставлении соискателем лицензии бизнес-плана, требования к которому устанавливаются органом страхового надзора (ЦБ России). Функционирующие сегодня на страховом рынке компании будут должны представить бизнес-план в течение года после вступления в силу соответствующих положений закона [6].

Структуру страховщиков по распределению уставного капитала по доли вкладам участников отражена в таблице 3.

В структуре уставного капитала за период 2013-2017 гг. произошли изменения в сторону роста доли страховых компаний и кредитных учреждений соответственно с 4,8% в 2013 году до 8,7% в 2017 году, с 9,8% до 15,9%.

Уход в 2017 году отдельных игроков с рынка мало отразился на его концентрации, т.к. его покинули в основном некрупные компании. Так объем премий по всем видам страхования составил за 2017 год 1,28 трлн рублей, увеличившись на 8,3% (что соответствует уровню 2014 года.) по сравнению с 2016 годом, объем выплат практически не изменился (509,7 млрд руб.) из них 20,9 млрд руб. выплачены по решению суда, а также в сумму выплат были включены неопознанные списания по инкассо, в связи с чем общая сумма выплат больше суммы выплат по отдельным их видам. Несмотря на рост практически всех показателей деятельности страхового рынка коэффициент выплат снижается, с 46,0% в 2013 году до 40,0% в 2017 году (табл. 4) [1].

Таблица 3

Структура страховщиков по доле вклада в уставном капитале

|

Страховщики |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Физические лица |

8,1 |

10,2 |

8,8 |

7,6 |

5,7 |

|

Нефинансовые организации |

5,3 |

3,3 |

2,4 |

1,0 |

0,8 |

|

Страховые организации |

4,8 |

6,9 |

7,4 |

8,1 |

8,7 |

|

Кредитные учреждения |

9,8 |

5,5 |

4,5 |

14,1 |

15,9 |

|

Органы исполнительной власти |

2,4 |

2,4 |

2,3 |

4,3 |

1,5 |

|

Иностранные и прочие участники |

69,0 |

674,5 |

71,8 |

64,8 |

67,3 |

Источник: Федеральная служба государственной статистики РФ. Обзор деятельности страховщиков [Электронный ресурс]. – URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

Таблица 4

Динамика объема страховых премий и страховых выплат

|

Показатели |

2013 г. |

2014 г |

2015 г |

2016 г. |

2017 г. |

|

Страховые премии, млрд руб. |

904,9 |

987,8 |

1023,8 |

1180,6 |

1278,8 |

|

Темп роста премий, % |

11,1 |

8,5 |

3,3 |

15,3 |

8,32 |

|

Страховые выплаты, млрд руб. |

420,8 |

472,3 |

509,2 |

505,8 |

509,7 |

|

Темп изменения выплат, % |

12,9 |

11,4 |

7,1 |

-0,7 |

0,8 |

|

Коэффициент выплат, % |

46,5 |

47,8 |

49,7 |

42,8 |

39,8 |

|

Сравнение темпа роста премий с темпом роста выплат (+;-) |

-1,8 |

-2,9 |

-3,8 |

+16,0 |

+5,5 |

Источник: Аналитический обзор. Страховой рынок России в 2017 году [Электронный ресурс]. – URL: http://www.ra-national.ru/

В целом по рынку темп роста премий (8,32%) превышает темп роста выплат (0,8%), но большинство non-life компаний показывают противоположную тенденцию. Лидерами по темпам роста бизнеса являются ООО «СК Уралсиб страхование» (прежнее название – ООО СК «Связной Страхование»), ООО «СК МАКС Страхование жизни» и ООО «Проминстрах». Наибольший темп падения премий показали АО «СГ «УралСиб» (минус 84,7% по сравнению с 2016 годом) и ООО «АрсеналЪ» (минус 79,9%) [10].

Рост премий обеспечило добровольное страхование составив 1,03 трлн руб. (80,6%), по обязательным видам страхования взносы сократились на 5,0% по сравнению с 2016 годом составив 246,2 млрд руб. или 26%, при общем увеличении объема премий на 97 млрд руб. в 2017 году посредники принесли больше на 121,8 млрд руб., чем в 2016 году, более 80% прироста премий, полученных через посредников, обеспечил банковский канал (в страховании жизни 88% против 84% 2016 года, в страховании имущества физических лиц 34,4%, 2016 год-32,6%, в страховании финансовых рисков снизилась с 61,5% до 38,6%, в страховании от несчастных случаев с 53% до 40,7%) [1].

Структура премий меняется за счет продолжающегося роста доли страхования жизни, на занимающего 26% рынка страхования в 2017 году по сравнению с 18% в 2016 году, общая доля авто КАСКО и ОСАГО составила 30,1%, все виды страхования имущества, кроме страхования имущества граждан и средств воздушного транспорта, показывают отрицательную динамику [10].

Негативные тенденции прослеживаются в сегменте сельскохозяйственного страхования. Изменения правил субсидирования сократили в 2017 году объем премий на 60%, что связано с сокращением застрахованных площадей, они составили всего лишь 2%, при этом по не субсидируемому страхованию премии выросли на 0,25 млрд руб. и составили 1,54 млрд руб. Услуги по страхованию аграрных рисков предоставляют 33 компании, пять участников прекратили заключать договора по этому виду страхования (табл. 5).

В 2018 году не ожидается существенных улучшений в этом сегменте страхового рынка, так как неопределенность с получением субсидий, отсутствие масштабных потерь урожая в 2014-2017 гг. не способствуют желанию сельхозпроизводителей заключать договора [1].

Таблица 5

Основные показатели ТОП-10 страховщиков сельскохозяйственных рисков за 2017 год

|

Страховые компании |

Объем премий, млн руб. |

Объем выплат, млн руб. |

Количество договоров страхования, шт. |

|||

|

Всего |

с господдержкой |

Всего |

с господдержкой |

Всего |

с господдержкой |

|

|

РСХБ-Страхование |

1737,3 |

928,5 |

281,3 |

92,3 |

2483 |

236 |

|

Авангард-Гарант |

719,9 |

719,9 |

461,4 |

407,8 |

29 |

29 |

|

АльфаСтрахование |

439,9 |

304,1 |

139,7 |

27,8 |

352 |

47 |

|

Согласие |

239,2 |

189,3 |

16,2 |

10,7 |

580 |

256 |

|

ВСК |

154,2 |

52,7 |

9,3 |

0,5 |

1669 |

54 |

|

Энергогарант |

136,2 |

113,0 |

64,2 |

61,9 |

308 |

62 |

|

Росгосстрах |

95,1 |

(139,4) |

437,8 |

349,1 |

47056 |

68 |

|

СОГАЗ |

78,9 |

48,5 |

0,180 |

0 |

325 |

11 |

|

Талисман |

53,1 |

51,0 |

53,8 |

53,8 |

19 |

15 |

|

Центральное Страховое Общество |

50,5 |

49,4 |

0,465 |

0,465 |

57 |

21 |

Источник: Аналитический обзор. Страховой рынок России в 2017 году [Электронный ресурс]. – URL: http://www.ra-national.ru/

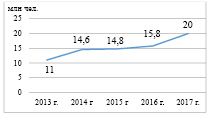

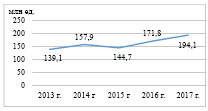

Динамичное развитие страхового бизнеса способствовало повышению интереса к страховым услугам со стороны потенциальных клиентов, о чем свидетельствует рост как клиентской базы (рис. 3), так и количества заключенных договоров (рис. 4).

Рис. 3. Динамика клиентской базы страхового рынка

Рис. 3. Динамика клиентской базы страхового рынка

Рис. 4. Динамика количества заключенных договоров страхования

Наибольший прирост договорной базы в основном является следствием роста в четырех видах страхования, таких как страхования от несчастных случаев и болезней (+8,8 млн. ед. или +17%), страхования финансовых рисков (+7,5 млн. ед. или +54%), страхования прочего имущества граждан (+5,2 млн. ед. или +16%) и страхования за причинение вреда третьим лицам (+2,2 млн. ед. или +30%). Значительные отличия в динамике заключенных и действующих договоров объясняется небольшим сроком действия многих страховок, в частности, страхование граждан от несчастных случаев и болезней включает в себя туристическую страховку, которая заключается на срок отдыха, также как правило, на короткий срок заключаются страховки от финансовых рисков [13].

По количеству действующих договоров на 1 января 2018 года в тройку лидеров вошли первое место занимает «Росгосстрах» с количеством действующих договоров 14,2 млн., на втором месте «АльфаСтрахование» – 13,7 млн договоров и на третьем месте «ВТБ Страхование» количество действующих договор составляет 12,5 млн. [13].

На фоне стабильной численности населения и увеличения страховых взносов объем страховой премии, приходящийся на одного жителя Российской Федерации, вырос за 2017 год на 8,1% и составил 8,7 тыс. руб.[9].

Страховые компании, как и прочие хозяйствующие субъекты экономики в своей деятельности стремятся к получению конечного положительного финансового результата и его максимизации. Финансовый результат страховой организации это итог финансово-хозяйственной деятельности страховщика, представляющий собой прибыль и рентабельность. Финансовые результаты деятельности страхового бизнеса за период 2013-2017 гг. представлены в таблице 6.

Таблица 6

Финансовые результаты деятельности страхового бизнеса

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Прибыль, прибыльных страховых компаний, млрд руб. |

61,4 |

79,8 |

141,7 |

149,7 |

176,8 |

|

Доля прибыльных организаций в общем количестве страховых организаций, % |

92,8 |

85,2 |

83,7 |

78,9 |

77,5 |

|

Убыток, убыточных страховых компаний, млрд руб. |

16,2 |

17,1 |

12,3 |

34,5 |

59,4 |

|

Доля убыточных организаций в общем количестве страховых организаций, % |

7,2 |

14,8 |

16,3 |

21,1 |

22,5 |

|

Чистая прибыль, млрд руб. |

47,9 |

65,5 |

110,9 |

118,1 |

141,1 |

|

Рентабельность прибыльных организаций, % |

5,3 |

6,7 |

10,7 |

9,9 |

11,0 |

Источник: Федеральная служба государственной статистики РФ. Обзор деятельности страховщиков [Электронный ресурс]. – URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

По мнению Рейтингового агентства «Эксперт РА» динамика страхового рынка за 2018 год будет положительной и превысит результаты 2017 года. Основной вклад в рост рынка продолжает вносить страхование жизни, обеспечив 75% абсолютного прироста (+64,5 млрд руб.), средняя премия по страхованию КАСКО достигла минимального значения за последние шесть лет, в ОСАГО положительная динамика числа договоров, наблюдавшаяся в первом полугодии 2017 года, сменилась снижением.

Ситуация на рынке ОСАГО на протяжении всего 2018 года продолжала осложняться, убыточность сохранялась на высоком уровне. Впервые за продолжительный период времени данный сегмент показал падение собранной премии, в связи с этим ЦБ России планирует в 2019 году провести поэтапную либерализацию тарифов, начав с расширения тарифного коридора по ОСАГО, что окажет положительное влияние на развитие рынка и приведет к здоровой конкуренции [8].

В течение 2019-2020 гг. по мнению страховщиков, страхование жизни будет показывать ежегодные темпы роста в пределах 30% и более, такая ситуация обеспечивается ростом продажи полюсов по ИСЖ. Снижение тарифов по КАСКО способствовало росту спроса, и все же он оказался недостаточно высоким, для того чтобы компенсировать уменьшение средней стоимости полиса.

По прогнозу RAEX, темпы прироста страхового рынка по итогам 2018 г. по сравнению с 2017 г. составят 14-15%, объем рынка достигнет 1,47 трлн руб., без учета страхования жизни в 2018 г. страховой рынок вырастет на 4-5% и составит 990 млрд руб. [11].

Функционирование страхового рынка в 2018 году будет характеризоваться дальнейшей стагнацией добровольного non-life-сегмента. Драйверов роста, кроме страхования от несчастных случаев и страхования имущества физических лиц, не предвидится. В связи с изменениями стандартов по раскрытию информации сегмент страхования жизни ждут изменения, а ОСАГО будет по-прежнему оттягивать ресурсы страховщиков за счет роста судебных выплат и расходов по ним [14].

На сегодняшний день страховщики находятся в поиске точек роста для общего страхования, исследуя возможности таких мер, как разработка новых продуктов и более тщательная работа с клиентами.

В краткосрочной перспективе к основным направлениям развития страхового рынка, кроме страхования жизни, игроки относят: применение новых технологий, ипотечное кредитование, развитие корпоративных видов страхования, повышение финансовой грамотности населения, расширение страховых услуг по медицинскому страхованию. Указанные меры призваны оказать положительное влияние на доходность и объемы продажи полисов.

В роли основных составляющих роста рынка страхования его участники видят развитие инновационных технологий (77% страховщиков), в которые планируется инвестировать значительные объемы ресурсов в ближайшей перспективе (табл. 7), кроме того, развитие ипотечного кредитования (46% страховщиков) и медицинского страхования (38% страховщиков) также способны дать толчок к росту рынка [8].

По оценкам RAEX, всего лишь 5% страховых компаний предоставляют своим клиентам возможность запустить процесс урегулирования при помощи мобильных приложений, удельный вес страховщиков, предлагающих продукты с использованием телематических устройств, на российском страховом рынке составляет 13% [19].

Следует отметить, что на пути развития новых технологий в страховом деле встречаются препятствия, так 79% страховщиков отмечают частые законодательные изменения и мошенничество, 57% говорят о недостатке готовых ИТ-решений, 50% выделяют проблему недостатка наличия квалифицированных кадров, 29% отмечают неготовность населения к принятию страховых услуг [8].

Поддержку развитию электронного бизнеса окажет внедрение страховщиками новых высокотехнологичных решений и усовершенствование клиентских дистанционных сервисов продажного и постпродажного обслуживания (онлайн-магазины по добровольным видам, «Личные кабинеты» страхователей, мобильные приложения и маркетплейсы).

Таблица 7

Инновационные технологии, планируемые к внедрению в ближайшей перспективе на рынке страховых услуг

|

Мероприятия |

Доля игроков, планирующих внедрение, % |

|

Технологические решения для маркетинга (продажи онлайн и через приложения, анализ поведения пользователя) |

79% |

|

Технологические решения для урегулирования убытков (использование сайтов, приложений, уменьшение документооборота) |

79% |

|

Анализ больших данных при андеррайтинге и скоринге |

71% |

|

Роботизация труда |

50% |

|

Сбор данных о застрахованных объектах и лицах (использование телематики, фитнестрекеров и т.д.) |

36% |

Источник: КПМГ в России и СНГ. Обзор рынка страхования в России. [Электронный ресурс]. – URL: https://assets.kpmg/content/dam/kpmg/ru/pdf/2018/07/ru-ru-insurance-survey-2018.pdf

Сдерживающее влияние на рынок могут оказать такие факторы, как нестабильность курса национальной валюты, рост ставок по кредитам, снижение объемов потребительского и ипотечного кредитования. По прогнозу «Эксперт РА», объем премий по электронному страхованию (без учета ОСАГО) по итогам 2018 года ожидается в объеме 6 млрд руб., а в 2019 году – от 8 до 9 млрд руб. [19].

Кроме выше указанных факторов, на развитие страхового рынка негативным образом оказали сложности, возникшие в связи с внедрением в 2017 году отраслевых стандартов бухгалтерского учета (ОСБУ). Значительные трудности по данным КПМГ возникли как отмечают 36% страховщиков в подготовке отчетности и аудите, 43%в обеспечении процесса IT-системами, менее проблемные вопросы были связаны с выполнением актуарных функций, поиском внешних консультантов и обучением персонала – 7%.

Заключение

Развитие страхового рынка является одной из важнейших основ стабильности и эффективности социально-экономической системы, так как этот финансовый институт занимается перераспределением средств, уменьшая нагрузку на государство, обеспечивая финансовую стабильность граждан, а также их более защищенное будущее [2].

Современному российскому страховому рынку немногим более двадцати лет, но за этот период времени он прошел различные фазы становления. Если же на начальном этапе становления рыночных отношений в России страхование находилось на периферии экономической деятельности, то в начале XXI в. появилась возможность расширения горизонта планирования и ориентации страхового бизнеса на стратегические цели.

Цель российского страхового рынка на 2019-20121 гг. увеличение объем страхового рынка до 2 трлн руб. (1,2 трлн руб.), российский страховой рынок должен перейти из фазы невысоких темпов прироста премий, в которой он сейчас фактически находится, в фазу более динамичного роста, отношение страховой премии к ВВП России планируется на уровне 1,7% (2017 г. – 1,4%), на фоне стабильной численности населения и увеличения страховых взносов уровень проникновения составит 14 тыс. руб. на душу населения (2017 г. – 8,7 тыс. руб.) [15].

Выполнение плановых индикаторов развития страховой отрасли позволит страховому рынку нарастить объёмы активов, являющихся источником длинных денег для экономики, что даст возможность страховым компаниям играть значительную роль в поддержании экономической безопасности и финансовой стабильности, а также будет способствовать более надежному обеспечению социальной защиты населения [15].

В настоящее время в России начинают реализовываться стартапы, развивающие цифровые технологии на страховом рынке (так называемые Insurtech-стартапы). По оценке аналитиков КПМГ на текущий момент рынок Insurtech-стартапов в России находится в зачаточном состоянии по сравнению с международными рынками, наиболее активны сейчас в этом направлении страховые организации, входящие в банковские холдинги и имеющие доступ к наработкам материнских компаний в области финансовых технологий.

В целом, условия для цифровой трансформации страховой отрасли благоприятны, и прежде всего это связано с постепенно меняющейся ментальностью массового клиента, который для повышения уровня комфортности своего обслуживания переходит на использование дистанционных каналов. В связи с чем удаленное предоставление услуг становится заметным трендом и реальной альтернативой традиционному ритэйлу.

Сегодня формирование эффективного механизма функционирования страхового рынка невозможно без проведения не только институциональных изменений, но и более значимой поддержки со стороны государства. Своевременность участия, соответствующая основным принципам построения деятельности участников страхового рынка, окажет положительное влияние на результаты деятельности как отдельно взятых субъектов хозяйствования, регионов и отраслей, так и всей экономики.

Библиографическая ссылка

Полянин А.В., Долгова С.А., Базарнова О.А. ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВОГО РЫНКА В РОССИИ // Вестник Алтайской академии экономики и права. – 2019. – № 1-1. – С. 141-150;URL: https://vaael.ru/ru/article/view?id=248 (дата обращения: 20.04.2024).