Введение

Невзирая на стагнационные процессы в экономике и законодательные ограничения, страховые компании представляют несомненный интерес для инвесторов как потенциальный источник финансовых средств, которые могут быть привлечены посредством страхования [10, 12].

Поддержание положительной динамики темпов прироста активов страховщиков [13] делает актуальным вопрос обеспечения инвестиционной привлекательности страховой отрасли вообще и страховых организаций в частности.

Цель исследования – развить методические основы оценки уровня инвестиционной привлекательности страховой организации, предложить интегральный показатель инвестиционной привлекательности, учитывающий отраслевую специфику деятельности организации.

Материал и методы исследования

Работа выполнена на основе теоретического анализа и синтеза, абстрагирования и конкретизации, дедукции и индукции, традиционных методов экономического анализа, экспертных оценок и др.

Результаты исследования и их обсуждение

Анализ источников по данной проблематике позволил выявить ряд интересных проблемных моментов, сопровождающих процесс оценки инвестиционной привлекательности страховых организаций и ранжирование их по данному критерию.

Во-первых, содержание понятия «инвестиционная привлекательность организации» характеризуется отсутствием единообразия. В экономической литературе преобладает комплексный подход к определению инвестиционной привлекательности организации (Э.И. Крылов, И.В. Журавкова, Д.А. Ендовицкий, В.А. Бабушкин, Л. Валинурова, О. Казакова, Т.Н. Матвеев и др.), в соответствии с которым инвестиционная привлекательность формируется под воздействием множества факторов, вызывающих вероятный платежеспособный спрос на инвестиции [4, 5, 8, 11].

Сторонники традиционного подхода (Т.В. Теплова, М.Н. Крейнина и др.) под инвестиционной привлекательностью понимают наличие дохода от инвестирования денег в активы при наименьшем уровне риска [7, 18].

В рамках данного исследования инвестиционной привлекательностью организации (в т. ч. страховой) будем считать систему экономических отношений между субъектами хозяйствования по поводу эффективного развития бизнеса и поддержания его конкурентоспособности [9].

Во-вторых, оценка инвестиционной привлекательности компании субъективна, поскольку находится в зависимости от интересов конкретного типа инвесторов в инвестиционном процессе. Очевидно, каждой группе инвесторов соответствует свой набор ключевых факторов инвестиционной привлекательности организации (табл. 1).

Таблица 1

Ключевые факторы инвестиционной привлекательности организации в зависимости от типа инвестора

|

Группа инвесторов |

Основной интерес инвестора |

Ключевые характеристики инвестиционной привлекательности организации |

|

Государство |

развитие инновационных производств, науки и техники, обеспечение социальной стабильности |

– принадлежность к системообразующим предприятиям отрасли; – значимость в решении социально-экономических задач в стране; – инновационная направленность в развитии данного предприятия |

|

Институциональные инвесторы (финансовые и нефинансовые институты) |

получение экономического или социального эффекта от инвестирования денежных средств |

– кредитоспособность организации; – платёжеспособность и финансовая устойчивость организации |

|

Долевые инвесторы: – портфельные; – стратегические |

– получение прибыли; – прирост стоимости компании и извлечение долгосрочных дополнительных выгод |

– финансовое состояние организации, ее платёжеспособность; – открытость и понятность бизнеса |

|

Частные инвесторы |

удовлетворение экономических и социальных интересов |

– обеспечение выполнения обязательств перед частными инвесторами; – платёжеспособность и финансовая устойчивость организации |

В-третьих, отсутствие устоявшегося перечня факторов, имеющих основополагающую роль в оценке инвестиционной привлекательности организации. При принятии инвестиционных решений из множества факторов инвестор формирует свою выборку в зависимости от поставленной цели.

Концептуально сформированы две группы методик оценки инвестиционной привлекательности организации. Бухгалтерский подход к определению инвестиционной привлекательности ставит ее в зависимость только от финансового состояния, что упрощает оценку инвестиционной привлекательности, сводя ее к финансовому анализу организации. В качестве недостатка данного подхода выделяют его ограниченность и односторонность. Методики, которые учитывают как внутренние, так и внешние факторы, оказывающие влияние на инвестиционную привлекательность организации, делают оценку более широкой, но в то же время субъективной [5, 6, 15, 16]. Подход позволяет сравнивать инвестиционную привлекательность организаций разных видов экономической деятельности, что является его преимуществом.

В рамках данного исследования для выявления и сравнения уровня инвестиционной привлекательности страховых компаний уместно, по мнению автора, использование бухгалтерского подхода.

В-четвертых, выделяя внутренние и внешние факторы инвестиционной привлекательности организации по различным принципам, исследователи вкладывают в них разные характеристики [4, 17]. При этом каждый фактор из огромного количества внутренних факторов инвестиционной привлекательности характеризуется множеством параметров (показателей).

В-пятых, проблема заключена и в необходимости поиска показателей, которые могли бы наиболее полно оценить выделенные факторы инвестиционной привлекательности в количественном измерении. Вышеизложенное подразумевает процесс оценки инвестиционной привлекательности организации громоздким и трудоемким, и требует рекомендаций по его упрощению (облегчению).

В-шестых, нет определенного четкого алгоритма, который бы позволил дать оценку инвестиционной привлекательности той или иной организации. Чаще всего в качестве такого алгоритма выступает анализ ее финансового состояния с использованием таких показателей как финансовая устойчивость, ликвидность баланса, относительные показатели ликвидности, платежеспособность, рентабельность, оборачиваемость и оценка вероятности банкротства. Показатели рассчитываются по данным бухгалтерской отчетности и сопоставляются с рекомендуемыми значениями или отслеживается изменение в динамике.

Указанные выше проблемы отчасти теряют свою актуальность в страховой отрасли из-за специфики страховой деятельности. Страховые организации в силу отраслевой особенности состава и структуры капитала могут распоряжаться средствами, полученными от страхователей. Способность страховщика выполнить свои обязательства перед страхователями контролируется органом надзора, что, с одной стороны, регламентирует инвестиционную и финансовую деятельность компании, с другой, смягчает влияние внутренних факторов на инвестиционную привлекательность страховой организации. По мнению автора, целесообразно применять два дополняющих друг друга подхода к оценке инвестиционной привлекательности страховой организации – нормативный и альтернативный. Первый учитывает риск возможного невыполнения страховщиком обязательств перед страхователями с учетом устойчивости финансового положения организации в будущем, альтернативный подход дополнен показателями, учитывающими специфику страхового бизнеса (табл. 2).

Банк России осуществляет мониторинг деятельности страховщиков оценкой ряда показателей, входящих в ту или иную группу внутренних факторов, формирующих инвестиционную привлекательность организации [3].

Таблица 2

Подходы к оценке инвестиционной привлекательности страховой организации

|

Внутренний фактор инвестиционной привлекательности |

Нормативный подход (учитывает требования органа надзора) |

Альтернативный подход (учитывает анализ показателей, характеризующих эффективность деятельности организации с учетом отраслевой специфики) |

||

|

Группа показателей |

Показатели |

Группа показателей |

Показатели |

|

|

1 |

2 |

3 |

4 |

5 |

|

Финансовая устойчивость организации |

ликвидность баланса, качество и ликвидность активов |

показатель текущей ликвидности активов (ПЛ1); показатель уровня неликвидных активов (ПЛ2); показатель обеспеченности заявленных убытков – нетто-перестрахование высоколиквидными активами (ПЛ3); показатель доли дебиторской задолженности по операциям страхования, сострахования и перестрахования в активах (ПЛ4) |

относительные показатели, характеризующие финансовую устойчивость страховой компании; ликвидность баланса, качество и ликвидность активов |

коэффициент финансового потенциала (Kфп); коэффициент финансовой независимости (Kфн); коэффициент самофинансирования (Kфнап); коэффициент достаточности страховых резервов (Kдср); коэффициент зависимости от перестрахования (Kзпс); коэффициент абсолютной ликвидности(Kабс.лик); коэффициент срочной ликвидности (Kср.лик); коэффициент текущей ликвидности (Kтек.лик); коэффициент обеспеченности собственными средствами (Kосс); коэффициент восстановления платежеспособности (Kвп) |

|

1 |

2 |

3 |

4 |

5 |

|

Кредитоспособность организации |

собственный капитал и заемные средства (за исключением обществ взаимного страхования) |

показатель заработанной премии к собственным средствам (капиталу) (ПК1); показатель относительной капитализации страховой организации (ПК2); показатель достаточности собственных средств (капитала) (ПК3); показатель соотношения нестраховых обязательств и собственных средств (капитала) страховой организации (ПК4); показатель доли кредиторской задолженности (ПК5) |

собственный капитал и заемные средства (за исключением обществ взаимного страхования) |

коэффициент оборачиваемости кредиторской задолженности (Kокз); коэффициент обеспеченности собственными средствами (Kосс) |

|

Рентабельность деятельности (деловой активности) |

рентабельность |

комбинированный показатель убыточности – нетто-перестрахование (ПР1); показатель рентабельности собственных средств (капитала) (ПР2); показатель рентабельности инвестиций (ПР3); показатель рентабельности страховщика (ПР4) |

показатели оборачиваемости |

коэффициент оборачиваемости активов (Kоа); коэффициент оборачиваемости собственного капитала (Kоск); коэффициент оборачиваемости заемного капитала (Kз); коэффициент оборачиваемости дебиторской задолженности (Kодз); коэффициент оборачиваемости кредиторской задолженности (Kокз); коэффициент оборачиваемости материальных запасов (Kомз); коэффициент оборачиваемости денежных средств (Kодс) |

|

рентабельность |

коэффициент рентабельности продаж (Kрп); коэффициент рентабельности собственного капитала (Kрск); коэффициент рентабельности заемного капитала (Kрзк); коэффициент рентабельности активов (Kра) |

|||

|

Финансовое состояние организации |

динамика основных финансовых показателей страховщика |

Показатель изменения собственных средств (капитала) (ПД1); Показатель изменения активов (ПД2); Показатель динамики страховой премии – нетто-перестрахование (ПД3) |

динамика основных финансовых показателей страховщика |

динамика величины страховой премии; динамика величины собственного капитала и активов |

|

Платёжеспособность организации |

соотношение собственного капитала и принятых обязательств (за исключением обществ взаимного страхования) |

Соотношение маржи платежеспособности МПф ≥ МПн |

соотношение собственного капитала и принятых обязательств (за исключением обществ взаимного страхования) |

Соотношение маржи платежеспособности МПф ≥ МПн; уровень покрытия |

На наш взгляд, для принятия решений инвестиционного характера в страховании целесообразно использовать интегральный показатель инвестиционной привлекательности компании, учитывающий значения всех факторов из сформированной выборки. Методика предполагает использование балльной оценки каждой категории финансовых показателей табл. 2. Для расчета показателей используются раскрываемые данные публичной бухгалтерской (финансовой) отчетности страховой организации, представляемой в Банк России в порядке надзора страховщиков за определенный год (совокупность лет и др.) [1].

Полагаем, что каждая из групп показателей одинаково важна при проведении анализа, поэтому максимально допустимое значение оценки для одной категории показателей 5 баллов. Соответственно, каждому из коэффициентов одной группы присваивается одинаковое количество баллов. Общее возможное количество баллов составляет 30. Показатель инвестиционной привлекательности рассчитывается отношением суммы присвоенных оценок к общему возможному количеству баллов.

Для интерпретации полученных значений используется шкала инвестиционной привлекательности (табл. 3).

Продемонстрируем применение нормативного и альтернативного подходов к оценке уровня инвестиционной привлекательности в 2017 г. одной из крупнейших страховых организаций – АО «СОГАЗ». Страховая компания отнесена к разряду системообразующих, является лидером Страховой Группы «СОГАЗ» [14].

Результаты расчетов показывают, что баланс организации АО «СОГАЗ» не являлся абсолютно ликвидным, однако выводы, сделанные на основе анализа ликвидности бухгалтерского баланса страховой организации носят условный характер, так как страховая деятельность, как и ликвидность, во многом предопределяется нормативными требованиями органа надзора. С помощью анализа ликвидности баланса осуществляется оценка изменения финансовой ситуации в организации с точки зрения абсолютной ликвидности, но не характеризуется ее платежеспособность, ввиду применения Положения о порядке расчета страховщиками нормативного соотношения активов и принятых им обязательств [2]. Таким образом, присваиваем 2,5 балла из пяти возможных.

На основании проведенного анализа показателей оценки качества и ликвидности активов можно сделать выводы о том, что все четыре рассматриваемых показателя находятся на приемлемом уровне. Показатели оценки собственных средств (капитала) и заемных средств принимали значения в пределах рекомендуемых значений, что дает основания присвоить данной группе показателей 5 баллов.

Результаты расчетов значений всех необходимых показателей, формирующих факторы инвестиционной привлекательности по нормативному подходу, фиксируют высокий уровень инвестиционной привлекательности компании (табл. 4).

Аналогично определим показатель инвестиционной привлекательности АО «СОГАЗ» с использованием шкалы для альтернативного подхода (табл. 5).

Значение показателя инвестиционной привлекательности по нормативному подходу также характеризует АО «СОГАЗ» как инвестиционно привлекательную организацию. Значения показателей, оцененных с помощью данных подходов, разнятся незначительно. Методика Центрального Банка является менее жесткой, но в любом случае анализируемая организация является компанией с высоким уровнем инвестиционной привлекательности.

Таблица 3

Шкала оценки показателя инвестиционной привлекательности

|

Относительное значение показателя инвестиционной привлекательности |

0 < K < 0,33 |

0,33 ≤ K < 0,66 |

0,66 ≤ K ≤ 1 |

|

Уровень инвестиционной привлекательности |

Низкий уровень инвестиционной привлекательности |

Средний уровень инвестиционной привлекательности |

Высокий уровень инвестиционной привлекательности |

Таблица 4

Оценка интегрального показателя инвестиционной привлекательности АО «СОГАЗ» по нормативному подходу

|

Категория |

Количество показателей всего |

Количество показателей, находящихся в пределах нормы |

Присваемое количество баллов |

|

Ликвидность баланса |

1 |

0,5 |

2,5 |

|

Показатели оценки качества и ликвидности активов |

4 |

4 |

5 |

|

Показатели оценки собственных средств и заемных средств |

5 |

5 |

5 |

|

Показатели рентабельности |

4 |

3 |

3,75 |

|

Показатели динамики основных финансовых показателей |

3 |

2 |

3,33 |

|

Маржа платежеспособности |

1 |

1 |

5 |

|

Суммарное количество баллов |

24,58 |

||

|

Показатель инвестиционной привлекательности |

0,82 |

Таблица 5

Оценка интегрального показателя инвестиционной привлекательности АО «СОГАЗ» по альтернативному подходу

|

Категория |

Количество показателей всего |

Количество показателей, находящихся в пределах нормы |

Присваемое количество баллов |

|

Относительные показатели финансовой устойчивости |

6 |

4 |

3,33 |

|

Маржа платежеспособности |

1 |

1 |

5 |

|

Ликвидность баланса |

1 |

0,5 |

2,5 |

|

Относительные показатели ликвидности |

5 |

3 |

3 |

|

Показатели оборачиваемости |

6 |

5 |

4,17 |

|

Показатели рентабельности |

4 |

3 |

3,75 |

|

Суммарное количество баллов |

24,25 |

||

|

Показатель инвестиционной привлекательности |

0,69 |

Заключение

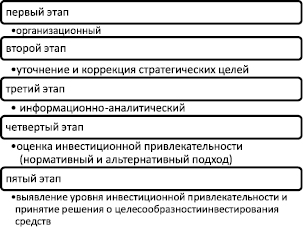

Итак, оценка инвестиционной привлекательности организации – важный этап процесса принятия решения инвестором. Анализ сущности инвестиционной привлекательности организации и методических основ ее оценки обусловили использование следующего алгоритма оценки уровня инвестиционной привлекательности страховой организации (рисунок).

Последовательность этапов оценки инвестиционной привлекательности организации

На первом этапе определяется состав рабочей группы по оценке инвестиционной привлекательности организации. Определяются функции каждого члена рабочей группы, ставятся сроки реализации каждого из этапов, решаются иные организационные моменты. Второй этап необходим для уточнения стратегических целей организации. На третьем этапе собирается необходимая исходная информация для оценки инвестиционной привлекательности организации. В качестве источников информации используются данные оперативного бухгалтерского учета и отчетности (формы № 1, 2, 4, годовой отчет организации). Кроме того, можно воспользоваться статистическими данными сайтов рейтинговых агентств. На следующем этапе оцениваются показатели, формирующие факторы инвестиционной привлекательности страховой организации в рамках нормативного и альтернативного подходов. На заключительном пятом этапе выявляется уровень инвестиционной привлекательности, формирующий инвестиционное решение.

Таким образом, количественная оценка каждого показателя, входящего в группу факторов, формирующих инвестиционную привлекательность организации, позволит получить интегральный показатель инвестиционной привлекательности, учитывающий отраслевую специфику деятельности организации. Такая оценка способна помочь инвестору сделать оптимальный выбор при принятии решения о размещении своих ресурсов.

Библиографическая ссылка

Немцева Ю.В. К ВОПРОСУ ОБ ОЦЕНКЕ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ КОМПАНИИ // Вестник Алтайской академии экономики и права. – 2018. – № 7. – С. 119-126;URL: https://vaael.ru/ru/article/view?id=178 (дата обращения: 20.04.2024).